環境稅對企業綠色創新的影響機制探析

——基于2016-2020年工業企業財務數據

2022-11-15 02:32:16黃振宇

吉林金融研究 2022年8期

黃振宇

(華東理工大學,上海市 201400)

一、引言

習總書記強調:“綠水青山就是金山銀山。”自2015年黨中央提出“新發展理念”后,生態文明建設與綠色產業發展始終是國家財政重點關注的議題。2016年以來,中央與地方財政支出向環境保護領域傾斜,大力扶持綠色創新技術、污染治理和環保投資,支出總量不斷擴大。

同時,由于我國是世界能源大國,煤炭、石油、天然氣等能源的總量十分可觀,資源稟賦的優勢決定了我國工業結構長期以高能耗的重工業為主,這帶來了企業過度排放、生產效率低下、轉型困難等諸多問題。為了從根本上助力相關產業走出困境,2018年1月1日,《中華人民共和國環境保護稅法》正式實施,自此,環境稅取代了持續近40年的排污收費制度,正式成為我國稅收體系的一部分。環境稅適用于定額稅率原則,從量計征。截至目前,我國環境稅納稅人戶數已達46.2萬,比2018年增長了73%;在稅額方面,2019年、2020年、2021年分別實現環境稅收入221億元、207億元、203億元,實收稅額呈逐年下降趨勢;我國每萬元GDP產值對應的污染當量數從2018年的1.16下降到2020年的0.86,降幅達25.8%。這表明,企業污染排放量持續減少,綠色稅制的正向激勵效應初步顯現。因此,研究我國環境稅對企業綠色轉型的實際影響,并結合國家政策導向探索相關產業的未來發展思路,對助力“美麗中國”建設具有重要的時代價值。

二、文獻綜述與研究假設

Ernest和David(1994)最先提出綠色創新的概念:綠色創新是提高能源和原料使用效率、減少環境污染的技術或產品的總稱。國內外許多學者曾就環境稅對企業綠色創新的影響展開研究,大多數研究結果顯示環境稅的實施對企業的綠色決策具有顯著影響,但影響方向及程度存在較大分歧。Leeuwen和Mohnen(2013)認為,環境規制的增強會增加污染成本,阻礙企業的綠色創新;國內學者劉曉光和邵潤欣(2021)利用雙重差分模型分析得出,繳納環境稅反而會倒逼企業通過技術創新的方式來提升財務績效水平,產生了良好的正向效應。除上述兩類情況,也有學者認為環境稅對企業綠色創新的影響存在“門檻效應”。Suphi(2015)的研究顯示,環境規制與綠色創新呈“U”型關系,在閾值拐點前綠色創新會隨其增加而降低,閾值拐點之后則反之;張娟等(2019)國內學者也得出了類似的結論,并對此觀點進一步完善。

事實上,由于研發創新存在滯后效應,當期的環境稅并不一定能明顯促進當期的企業技術創新,而上述研究大部分基于即期反饋,對于環境稅對企業綠色創新的滯后性影響則較少討論。同時,根據利潤最大化和理性人原則,考慮當環境規制低于治污成本時,企業會傾向于壓縮創新投入以彌補稅收損失;當環境規制高于治污成本時,企業選擇不治污而繳納稅費的利潤已小于直接治污后的利潤,因此企業會加大技術創新、減少污染物排放,從而減少環境稅費支出,提升盈利能力。

綜上所述,筆者提出本文假設:環境稅對企業綠色創新的影響存在滯后性,與企業當期的綠色創新沒有明顯的相關關系,而與滯后期存在正“U”型關系。

三、研究設計

(一)樣本選擇與數據來源

樣本選擇方面,本文根據證監會2012版行業分類,抽取了2016-2020年①利用等長時間數據對比研究2018年《環境保護稅法》頒布前后兩個年度的差異變化。我國30個省、市、自治區②未包括西藏自治區和港澳臺地區的相關數據。的工業企業作為研究樣本,根據以下標準對原始樣本進行篩選:1.剔除ST類企業;2.剔除相關數據待核查或缺失的企業。最終選定376家上市公司作為研究對象,共1880條財務數據。

數據來源方面,各變量數據均來自國泰安(CSMAR)數據庫。為防止數據波動而產生的異方差影響,文章對部分數據進行了對數化處理。實證結果采用Stata 16.0進行分析處理。

(二)變量設計

表1 變量及定義

1.解釋變量

環境稅(ET)。所調用的環境稅數據為狹義環境稅,即2018年1月1日起根據《中華人民共和國環境保護稅法》正式征收的環境保護稅,不涉及類環境稅③類環境稅:在狹義環境稅的基礎上,增加資源稅、城市維護建設稅、耕地占用稅、車船稅、城鎮土地使用稅和車輛購置稅。和廣義環境稅④廣義環境稅:在類環境稅的基礎上增加增值稅。。

2.被解釋變量

研發投入(RD)。本文采用企業研發投入額的自然對數作為衡量企業綠色創新情況的標準,投入越大,企業的綠色創新能力越強。

3.控制變量

為提升實證結果的可靠性,減少由于遺漏了重要解釋變量而帶來的偏差,本文設定了一系列的控制變量。根據研究需要和企業實際披露情況,選取企業規模(Size)、現金占總資產比率(Car)、資產負債率(Lev)、股權性質(Pro)和上市年齡(Age)作為控制變量。其中,由于上市公司的總資產數額過大,本文以總資產的自然對數代指企業規模;設置股權性質為虛擬變量,以1和0分別代指國有企業和其他企業。

(三)模型構建與解釋

構建計量模型:

借鑒已有的文獻研究,在模型中引入環境稅的二次項。若模型的二次項系數為正,說明環境稅與研發投入之間存在正“U”型關系,反之則存在倒“U”型關系。

四、實證分析

(一)描述性統計分析

對樣本企業的相關變量進行描述性統計,結果為表2。根據統計結果可知,樣本總量為1880,研發投入(RD)的均值為18.11,最小值為13.48,最大值為22.19,標準差為 1.392,說明我國工業企業整體的綠色創新水平較好;環境稅(ET)的均值為10.68,最大值是18.39,最小值是-3.507,標準差為3.001,說明我國工業企業的排污情況總體偏高,且企業間差異較大。

表2 描述性統計表

繼續對控制變量進行分析,發現資產負債率(Lev)的均值為0.409,且標準差較小,說明樣本企業整體的財務杠桿較小,經營狀況穩健;現金占總資產比率(Car)的均值較低,說明樣本企業的盈利能力較強,但存在一定的現金流風險。

(二)自相關性檢驗

首先,建立環境稅的一期滯后項,運用圖示檢驗法對殘差的自相關性進行檢驗。結果顯示,殘差圍繞0值基本呈無規律分布,因此可初步斷定原模型無明顯的自相關性,但仍需進一步檢驗。

圖1 殘差分布圖

為提升檢驗結果可信度,繼續進行Durbin-Watson檢驗,發現d值為0.0596899。d值很小,因此殘差項之間可能存在自相關性,需要對其進行修正。

接下來建立Prais-Winsten AR(1)模型對自相關性進行修正。修正后的d值為1.996501,查表可知不存在自相關性。

(三)Pearson相關性分析

為了進一步衡量模型的合理性,進行Pearson相關性分析,結果如下表:

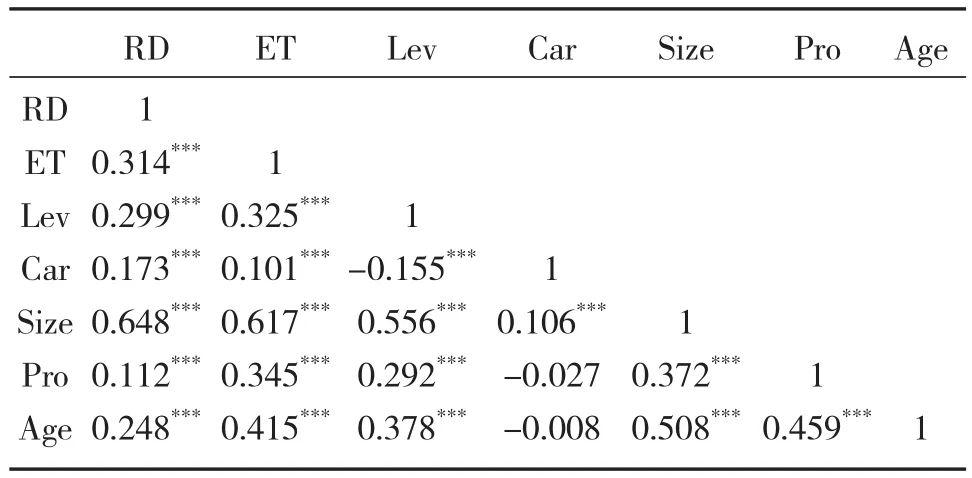

表3 Pearson相關性分析表

在1%的顯著性水平上,環境保護稅與研發投入之間的相關系數為0.314,這表明環境稅與企業技術創新之間整體呈顯著正相關;控制變量均與企業研發投入顯著相關,表明各控制變量的選擇較為合理,并支持了線性模型假定。

(四)多重共線性檢驗

結果顯示,各變量的方差擴大因子(VIF)值均小于5,且根據Pearson相關性分析可知,大部分變量間的相關系數絕對值小于0.5,因此模型不存在嚴重的共線性問題。

表4 方差擴大因子(VIF)表

(五)基本回歸分析

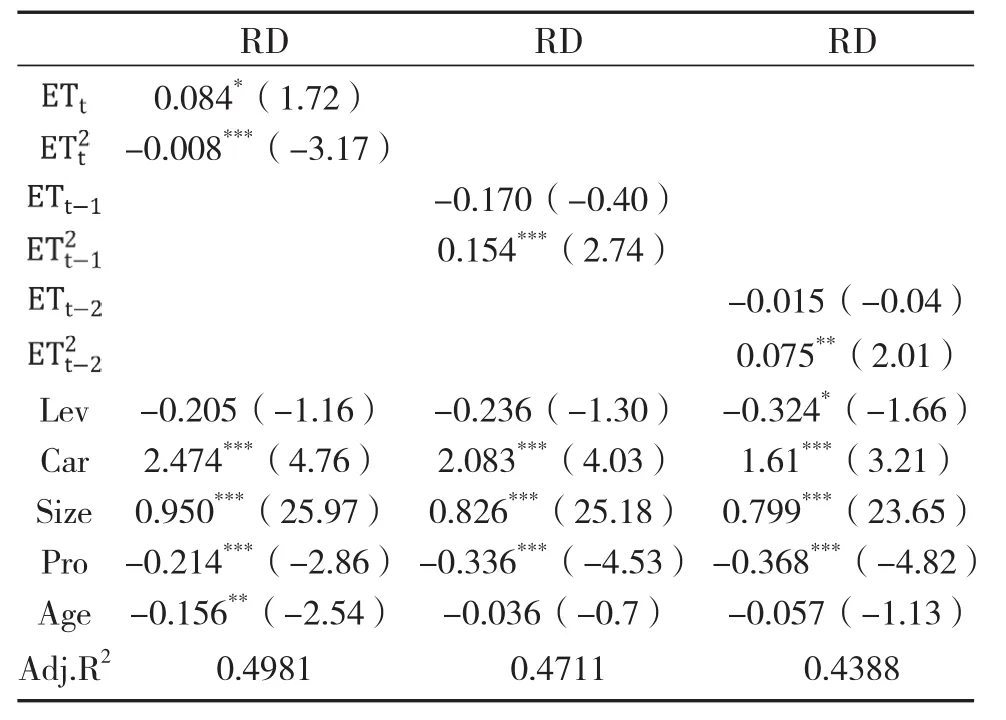

分別針對當期、滯后一期、滯后兩期的環境稅進行三次回歸分析,結果如下表:

表5 環境稅對研發投入的回歸結果()

三次回歸的F值均較大,說明模型的總體顯著水平較高,解釋能力強。

根據回歸結果可知,在5%的顯著性水平上當期企業環境稅的一次項系數不顯著,而在1%的顯著性水平上二次項系數顯著為負,但絕對數值很小,相關關系較為微弱;對于環境稅和滯后期企業研發投入的關系,可以看出在1%的顯著性水平上滯后一期的環境稅二次項系數顯著為正,在5%的顯著性水平上滯后兩期的環境稅二次項系數顯著為正,說明環境稅與滯后期的研發投入整體呈正“U”型相關關系。

根據以上分析,假設驗證成立,即環境稅對企業綠色創新的影響存在滯后性,與企業當期的綠色創新沒有明顯的相關關系,而與滯后期的綠色創新存在正“U”型關系,且滯后一期比滯后二期的“U”型曲線斜率更大,相關關系更明顯。

(六)穩健性檢驗

為了提高結論的穩健性,通過white異方差修正方法進行穩健性檢驗,檢驗結果與上述結論基本一致,表明本文的研究結果較為可靠。結果表略。

五、結論與建議

(一)結論

本文以2016-2020年我國30個省、市、自治區的工業企業作為研究樣本,研究了環境稅對于企業綠色創新的影響機制。結果顯示,環境稅對企業綠色創新的影響存在滯后性,與企業當期的綠色創新沒有明顯的相關關系,而與滯后期的綠色創新存在正“U”型關系,且滯后一期比滯后二期的“U”型曲線斜率更大,相關關系更明顯。這說明,當環境稅較低時,創新投入被壓縮,“擠壓效應”的影響占主導;而隨著環境稅的增加,創新對于企業來說是更好的決策。此外,曲線的陡峭程度隨著期數的增加而下降,這說明企業的研發投入增長將在長期趨勢下趨于平穩。

(二)建議

一是優化稅收方案設計。為使環境稅的正外部性最大化,政府需要持續調整稅收額度,探索更加合理的稅收方案。環境稅的區間設置要在考慮治污成本的同時兼顧企業的承載能力和減排技術改造的成本,力求實現“以稅控污、以稅增效”;同時,政府可根據區域和產業間的異質性,針對不同地區、行業和稅目設置不同的環境稅率,推進差別化稅收改革。

二是環境稅與專項補貼相結合。因短期內環境稅會給企業帶去一定的利潤損失,政府在漸進提升環境稅征收標準的同時,可相應增加對企業綠色創新的專項補貼支出,緩解企業的資金壓力,進而更好地發揮政策的正向激勵效應,實現政府創新驅動經濟增長的政策調控目標,推動產業結構升級。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

品牌研究(2022年26期)2022-09-19 05:54:46

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

光學精密工程(2016年6期)2016-11-07 09:07:19