基金現金流與投資者實際回報

——對投資者擇時能力的實證研究

2022-11-16 03:55:38陳敏沖杜奇華

經濟與管理 2022年6期

陳敏沖,杜奇華

(對外經濟貿易大學 國際經濟貿易學院,北京 100029)

一、引言

近年來,我國公募基金規模增長迅速,已成為居民投資的重要渠道之一。據中國證券投資基金業協會發布的數據,2010—2019 年我國公募基金規模的年均增速高達22%,截至2021 年末達到25.52 萬億元,已經成為世界第四大基金市場。隨著基金市場規模的快速擴張和投資者參與度的迅速提升,如何促進基金行業的高質量發展、更好地為客戶創造價值,從而助力共同富裕等國家重大戰略,已然成為一個重要問題。

公募基金為投資者提供了分散風險、獲取長期投資收益的渠道,但據新聞媒體報道,國內基金投資者表現出較明顯的短期投資行為①。有研究認為,基金投資者的專業性較弱,僅僅依據簡單的基金歷史收益或者排名來篩選基金,基金投資者擇時行為往往是非理性的[1]。盡管有大量市場研究認為基金投資者的非理性交易行為造成“基金賺錢基民不賺錢”[2],然而這些研究大多基于較少的樣本數據,說服力有限。學術文獻里有大量關于基金投資現金流(Fund flow)和基金業績(Fund performance)的研究,但很少有研究系統地衡量中國基金投資者(Average investor)的實際投資回報和擇時能力。

Friesen et al.[3]研究了1991—2004 年美國的共同基金行業,發現基金投資者的擇時行為顯著地降低了實際投資回報。Dichev et al.[4]研究了1980—2008 年美國的對沖基金行業,也得出相同的結論。基金投資者的擇時行為會對其實際回報產生重大影響。已有研究發現,基金投資者會追逐歷史業績優異的基金[5],Barber et al.[1]認為基金投資者主要依賴簡單易得的基金歷史回報或者晨星星級評定來篩選基金。受到Friesen et al.[3]和Dichev et al.[4]的研究啟發,本文針對中國權益性基金市場,探究是否存在“基金賺錢基民不賺錢”的現象,并將基金投資者區分為機構投資者和個人投資者,探究兩類投資者的擇時行為是否存在差異。

首先,采用Friesen et al.[3]對擇時能力(Timing ability)的定義,衡量2005—2021 年中國權益基金行業的基金投資者的擇時能力。本文發現,整個階段基金投資者的擇時交易顯著地提高了實際回報(每季度提高1.16%的實際回報率),這與“基金賺錢基民不賺錢”的觀點相反。另外,基金投資者的擇時能力在第一階段(2005—2013 年)表現更佳,每季度提高1.77%的實際回報率,而在第二階段(2014—2021 年)僅提高0.19%的回報率。

其次,研究了影響基金投資者擇時能力的內在原因。采用Dichev et al.[4]的方法,將基金投資者的擇時能力分解為橫截面效應和時間序列效應,發現在第一階段(2005—2013 年)基金投資者對整個基金行業的擇時能力較強,但對不同基金產品的橫向配置能力較差,在第二階段(2014—2021 年)則完全相反。這說明基金投資者的擇時行為在不同階段具有顯著差異。

再次,實證研究了基金投資者的擇時能力與基金特征之間的關系,并發現基金投資者的擇時能力與挑選優秀基金的能力并沒有顯著的相關關系,同時發現管理費率越高的基金產品,基金投資者的擇時能力越差。

最后,研究了機構投資者和個人投資者擇時能力的差異,實證結果顯示,在整個階段個人投資者的擇時能力明顯低于機構投資者,且在第一階段(2005—2013 年)表現得尤為明顯。個人投資者的擇時交易顯著地降低了其實際投資回報,與“基金賺錢基民不賺錢”的結論一致。本文發現,機構投資者在整個階段的擇時交易并未對實際回報產生顯著影響。在第一階段表現出優秀的擇時能力,但在第二階段(2014—2021 年)卻表現不佳(擇時交易降低每半年實際收益率1.23%),與個人投資者的擇時能力相近。

本文的邊際貢獻可能是:(1)國內較少系統地研究基金投資者的擇時行為及其后果,本文采用Friesen et al.[3]的方法,全面衡量了權益性基金產品的基金投資者的擇時能力。(2)國內有較多文獻研究股票市場上機構投資者和個人投資者的擇時能力,但較少研究基金行業里機構投資者和個人投資者擇時能力的差異。本文利用Dichev et al.[4]的方法,證實了個人投資者的擇時交易顯著地降低了實際回報,存在“基金賺錢基民不賺錢”的現象。機構投資者的擇時能力在第一階段顯著高于個人投資者,但在第二階段差異不明顯。(3)本文的結論對個人基金投資者有重要的啟示:通過減少交易頻率(特別是噪聲交易)有助于提高實際回報率。

二、文獻回顧與研究假設

(一)基金投資者擇時能力

在實踐中,基金投資者的實際收益往往不同于基金賬面收益(累計凈值收益率),因為基金投資者可以選擇申購或贖回。因此,基民的實際收益跟基金的賬面收益相關,還跟基金投資者的擇時行為相關。Friesen et al.[3]提出并使用一種衡量基金投資者擇時能力的方法,研究發現在美國權益類共同基金行業中,基金投資者的擇時行為顯著地降低了實際回報。Dichev et al.[4]將整個基金行業看成一個“基金組合”(portfolio),求出基金投資者的實際回報率,并發現在美國的對沖基金行業中,基金投資者的擇時行為顯著降低了實際回報。吳唱唱等[6]基于我國2003—2020 年3 175 只基金數據,對我國公募基金擇時能力進行評估,發現有部分基金存在顯著的擇時能力。

(二)影響基金資金流的因素

已有大量文獻研究影響基金資金流的因素,國外研究普遍發現基金的前期業績對資金流動具有正向影響,基金前期業績越高,資金流入越多,即投資者表現為“追逐業績”[7-8]。國內學者也對基金業績與資金流動的關系進行了大量檢驗。肖峻等[9]發現基金歷史回報率對資金凈流入產生了顯著的正向影響。除了基金的前期業績,有大量文獻對影響基金資金流的其他因素進行了研究。李科等[10]發現基金大比例分紅能夠增加基金現金流入。由于基金的收入是按照資產凈值百分比提取的管理費,因此基金管理者有動力采取規模管理的策略。李金龍[11]認為基金投資者博彩偏好會影響基金資金流,博彩偏好與基金資金流入顯著正相關。另外,博彩偏好越高,基金未來收益越低。

(三)機構投資者與個人投資者投資行為差異

機構投資者與個人投資者在投資行為上的差異是學術文獻中的熱點話題。機構投資者與個人投資者的理性程度不同,與個人投資者相比,機構投資者往往投資經驗更豐富,信息優勢明顯。左大勇等[12]發現我國個人基金投資者存在“贖回異象”,個人資金凈流入與當期業績負相關,并發現只有機構資金流入具有“聰明錢”效應,個人資金流入不具有“聰明錢”效應。王懷明等[13]研究發現機構投資者和個人投資者在綠色基金的選擇上也存在差異。

本文依據上述研究,提出如下假設:

假設1:個人投資者的擇時交易降低了實際投資回報。機構投資者的擇時能力高于個人投資者,且能通過擇時交易提高實際回報。

(四)基金業績評價

國內外有大量對基金業績進行評價的研究。Fama et al.[14-15]在研究美國個股之間收益的差別時,發現影響收益的因素不僅有市場風險因子,而且規模因子和賬面市值比因子能夠更好地解釋個股收益間的差別,于是提出了著名的Fama-French 三因子模型(以下簡稱FF 三因子模型)。Jegadeesh et al.[16]研究發現股票的收益率通常會沿原來的運動方向繼續運動,這種現象被稱為動量效應。Carhart[17]研究基金持續盈利下,在 Fama-French 三因子模型的基礎上引入了動量因子,由此創建了Carhart 四因子模型;研究結果表明在解釋基金的收益方面,其比FF 三因子模型更有解釋力。用以上模型算出來的alpha 代表基金經理的主動管理能力。易力[18]研究也發現,基金經理風格、擇時能力和基金業績之間存在正相關關系。本文提出如下假設:

假設2:基金投資者挑選優秀基金經理的能力越強,擇時能力也越強。

三、研究設計

(一) 變量定義

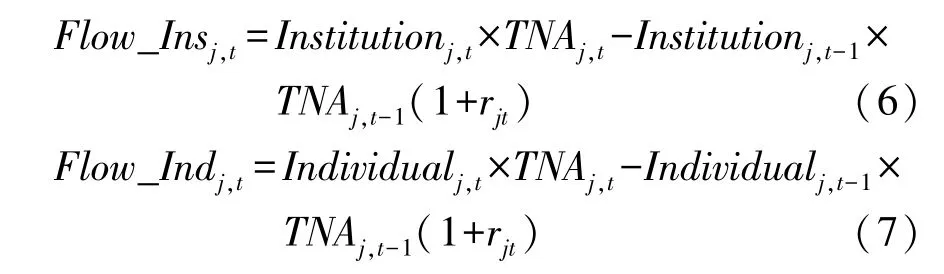

1.基金資金凈流入(Netcashflow):衡量一段時間基金投資者的凈申購情況。與以往的研究一致[7],本文將基金資金凈流入定義為:

其中,TNAj,t和TNAj,t-1分別表示t期末和t-1 期末的基金資產凈值,rjt表示基金在第t期的收益率,定義如下:

其中,adjNAVj,t和adjNAVj,t-1分別表示t期末和t-1期的基金份額復權單位凈值(考慮分紅拆分再投資)。這里假設基金資金凈流入均發生在期末,數據頻率為季度。

2.幾何平均收益率(Buy-and-holdreturns):衡量基金在T期內的幾何平均收益率。

基金的幾何收益率近似衡量了基金在一段時期內每季度的平均收益,換言之,它表示在期初投入一塊錢并一直持有到第T期末獲得幾何平均收益率。

3.基金投資者實際收益率(Dollar-weightedreturn):衡量的是基金的內部收益率(IRR),內部收益率是使得基金所有的現金流入與現金流出的現值相等的折現利率。基金的資金加權平均收益率較為客觀地衡量了基金投資者的實際回報率。

其中,TNA0表示基金在期初的基金凈資產,TNAT表示期末凈資產,NCFj,t表示第t期的凈現金流入。(4)式假設t期內所有的凈現金流入都發生在第t期期初。開放式基金的投資者可以選擇在交易日申購(買入)或贖回(賣出)。

4.基金投資者擇時能力(Gap):衡量每個基金產品在存續期內基金投資者的擇時能力。與以往的研究一致[3],本文將基金j對應的基金投資者的擇時能力定義為:

當基金投資者擁有較高的擇時能力(Investor timingability),即能在相對高點賣出,在相對低點買入,那么基金投資者實際收益率會高于基金的凈值回報率。反之,則相反。

5.機構投資者資金凈流入(Flow_Ins)和個人投資者資金凈流入(Flow_Ind):按照左大勇等[12]的方法,區分機構投資者資金凈流入和個人投資者資金凈流入。

其中,Institutionj,t和Individualj,t分別表示t期機構投資者和個人投資者持有基金j的份額占比,數據頻率為半年度。

6.CAMPalpha:用CAMP 模型計算出每個基金產品的超額收益率。CAMPalpha也稱為詹森指數,其公式表示為:

其中,αj是基金j在CAPM 模型下的alpha,衡量基金j在統計期內的超額收益率;Rjt是基金j在第t期的收益率;Rft是第t期的無風險收益率,無風險利率為CSMAR 提供的一年期整存整取存款利率;Rmt是第t期的市場平均收益率,這里用滬深300 指數的收益來表示。Rjt-Rft表示基金j在第t期的超額收益,Rmt-Rft表示市場的超額收益率,βj表示基金j的貝塔系數。

7.三因子alpha:用三因子模型計算出每個基金產品的超額收益率。三因子模型[15]表示為:

其中,SMB(SmallMinusBig)稱為規模風險因子,具體指小盤股組合和大盤股組合的(流通市值加權及等權重)收益率之差。HML(HighMinusLow)為賬面市值比風險因子,具體指高賬面市值比組合和低賬面市值比組合的(流通市值加權及等權重)收益率之差。

8.四因子alpha:用四因子模型計算出每個基金產品的超額收益率。四因子模型[17]表示為:

其中,UMD(upminusdowntrendstocks)稱為慣性因子,具體指每個月按前2~12 個月的累積收益率排序,計算高收益股票組合和低收益股票組合的(流通市值加權及等權重)收益率之差。

9.風險調整后收益率(Fundreturn):經過市場風險調整后基金月度收益率的平均值。基金j經市場風險調整后的收益率等于當期基金收益率減去滬深300 指數收益率,數據頻率為月度。

10.基金成立時長(Age):自基金成立當季至截止日或2021 年第四季度的季度數。

11.基金家族(FundFamily):基金產品所屬的基金公司,通常一家基金公司旗下有多個基金產品,本文統計的基金公司共有156 家。

12.基金收益波動率(Volatility):基金產品統計期內基金日收益率的標準差。方差衡量基金日回報率的分散程度,而基金日收益率的標準差(方差的平方根)通常用來衡量風險。

13.基金規模(FundSize):基金產品在統計期內每季度末的平均資產規模,單位為1 億元。

14.基金分紅率(Dividend):每份基金份額的分紅金額的平均值。

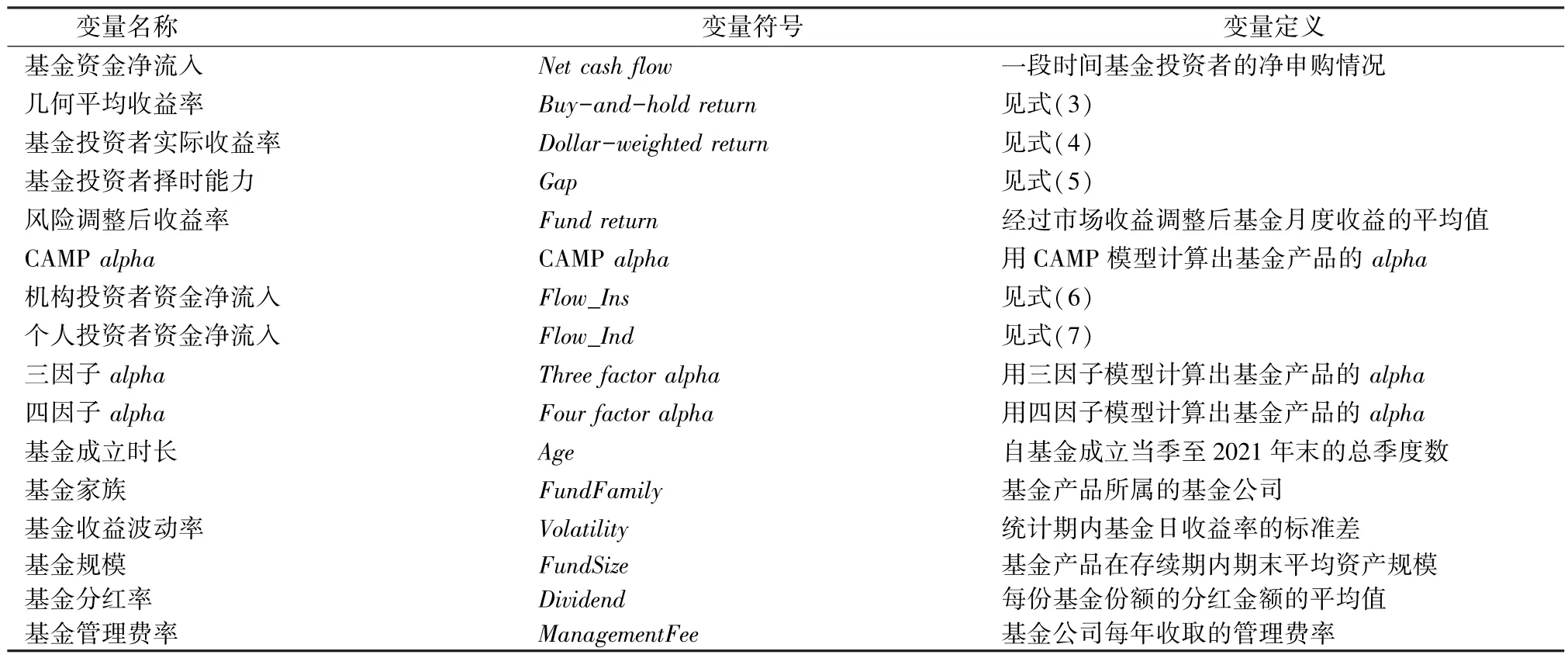

15.基金管理費率(ManagementFee):基金公司每年向基金持有人收取的管理費占基金凈資產的比率(各變量定義見表1)。

表1 主要變量定義

(二)模型設定

本文關心的問題是,基金投資者的擇時能力與基金產品的超額回報是否有關系。據筆者所知,學術界還沒有研究這一問題的文獻,此前學術界有研究基金資金流動與基金特征(如基金極端收益、明星基金)的關系[9-11],但文獻并沒有研究基金投資者的擇時能力與基金特征的關系。本文借鑒現有文獻的方法,使用橫截面模型進行分析:

其中,Gapi表示購買基金i的投資者的擇時能力,Alphai表示基金i的超額回報率,分別用CAMPalpha、三因子alpha和四因子alpha來衡量,Controls1i表示基金i的控制變量,包括基金成立時長、基金家族、基金規模、基金收益波動率和機構投資者持有比例。若基金i的超額回報率越高,基金投資者的擇時能力越差(Gapi越大),則Alphai具有正向的預測作用,即β1顯著大于零。

其中,ManagementFeei表示基金管理費率,Controls2i中包含基金產品經過市場調整的收益或超額回報率,以及其他基金特征變量。若基金產品的管理費率越高,基金投資者擇時能力越差(Gapi越大),則β1大于零。

(三)數據來源與描述性統計

本文的樣本區間為2005—2021 年,研究對象為中國基金市場上的股票型和混合型開放式基金。本文所有數據來自CSMAR 數據庫,為了減少計算誤差,剔除存續期限低于1.5 年的基金,最終得到5 964 只基金產品的數據。

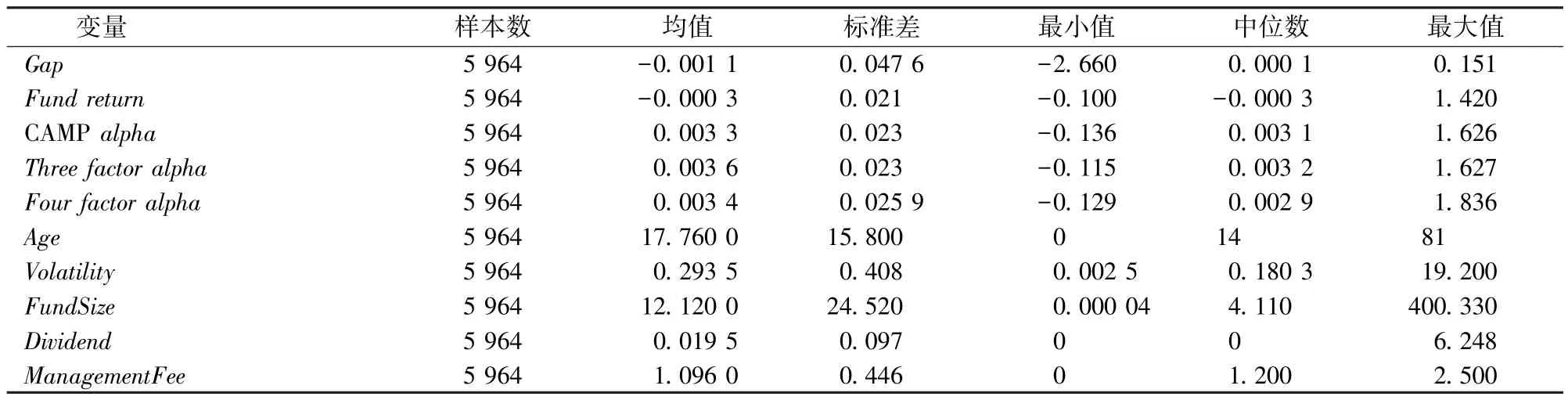

表2 報告了主要變量的描述性統計結果,可以看到在樣本區間,基金投資者的擇時能力(Gap)的均值為-0.001 1,這說明基金投資者的擇時交易對業績有一定的貢獻。本文采用基金產品的月度數據計算超額回報率,CAMPalpha、三因子alpha和四因子alpha分別為0.33%、0.36%和0.34%,總體上,中國基金產品賺取了超額收益。國內基金產品的平均存續時間為17.76 季度(約4.32 年),這說明國內基金市場發展歷史較短,大多數基金產品都在近十年內成立。國內基金產品平均規模的均值為12.12 億元,中位數為4.11 億元,最大值約400億元。

表2 主要變量描述性統計

表3 報告了2005—2021 年中國權益性基金市場的描述性結果。可以看到,中國權益性基金市場發展迅速,基金數量從2005 年初的156 只增長到2021 年初的5 580 只。2005 年初基金行業凈資產僅有2 650 億元,到了2021 年初,基金行業凈資產高達7.949 萬億元。基金行業的加權幾何收益率在不同年份有很大的差異,在2006 年和2007 年分別取得77.98%和64.84%的收益率,然而在2008 年和2018 年的收益率分別只有-36.44%和-14.32%。基金行業現金凈流入占期初凈資產的比例在不同年份差異很大。2010 年到2015 年,基金行業的現金凈流入規模占期初凈資產的比例不到一成,然而在2006 年、2007 年和2020 年,該比例超過40%,其中在2007 年這一比例高達116.3%。表3 顯示,基金行業現金凈流入與當期收益率呈正相關關系,例如,2006 年和2020 年基金行業亮眼的業績伴隨著大量的現金凈流入。而在業績表現不佳的年份(2008 年和2018 年),基金行業呈現現金凈流出的狀態。

四、實證檢驗結果

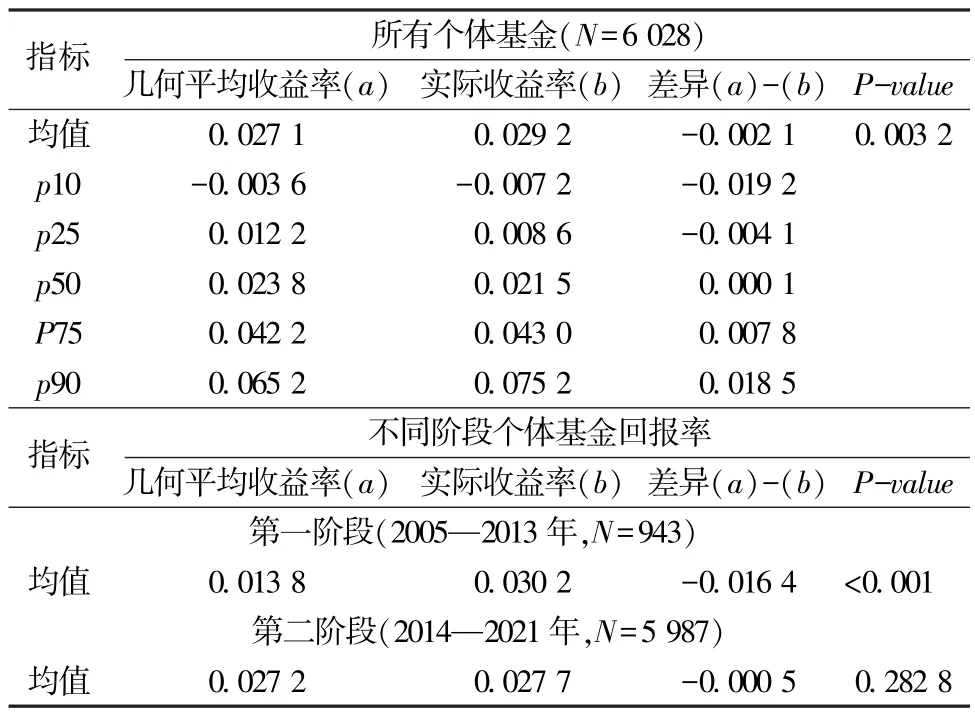

(一)個體基金層面的投資回報率

表4 報告了在個體基金層面的實際收益率和幾何平均收益率。將超額回報率無法計算的個體基金也考慮在內,因此表4 中個體基金的數量為6 028只。個體基金每季度幾何平均收益率和實際收益率的均值分別為2.71%和2.92%,兩者之間的差異僅為-0.21%。另外,在個體基金層面兩個收益率的中位數也相差無幾,這說明在不考慮交易成本的條件下,基金投資者通過擇時交易并未對實際投資回報產生多少影響。

表4 個體基金回報率

分階段來看,在第一階段(2005—2013 年),基金投資者每季度的實際收益率比幾何平均收益率高1.64%,說明基金投資者通過擇時交易顯著地提高了實際投資回報。在第二階段(2014—2021 年),個體基金的實際收益率每季度比幾何平均收益率僅高0.05%,且在統計上不顯著。上述結果與Friesen et al.[3]和Dichev et al.[4]對美國基金市場分析的結論存在明顯差異。

(二)基金組合層面的投資回報率

個體基金層面基金投資者的實際收益率的均值并不等于基金投資者整體的平均實際收益率,這是因為不同的基金產品的規模和存續時間有很大的差異。表4 結果的缺陷在于每個基金產品的權重都一樣。為了解決這個缺陷,本文按照Dichev et al.[4]的思路,以每個基金產品期初凈資產規模占基金行業凈資產的比例為權重,構建整個基金行業的基金組合。

表5 中的幾何平均收益率的計算方法如下:先計算出每季度基金組合的收益率,然后以每季度初基金組合凈資產作為權重,計算出不同階段基金組合的幾何平均收益率。該指標衡量某個階段整體基金投資者買入并一直持有基金組合所取得的平均收益。

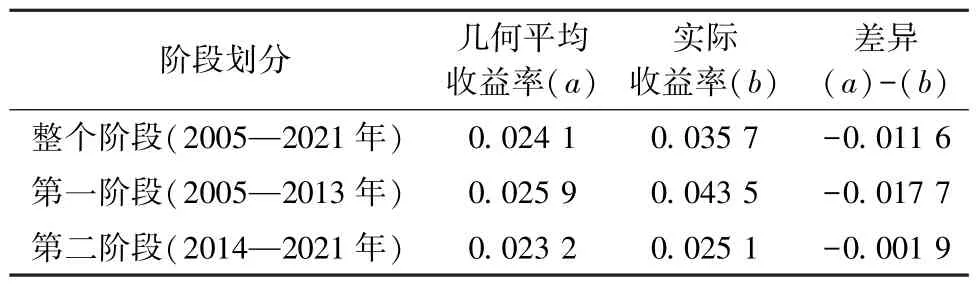

表5 基金組合的回報率

基金組合的實際收益率的計算過程如下:先加總每季度所有基金現金流,其中新成立基金的第一期初的凈資產算作現金凈流入,存續期內清盤的基金的最后一季度的凈資產算作現金凈流出。然后計算在起始期和終止期整個基金行業的凈資產,利用上述數據算出的IRR即為基金組合的實際收益率。該指標衡量某個階段整體基金投資者所取得的平均實際收益率。表5 的結果較好地反映了基金產品在規模和存續時長的差異,本文將其作為對基金投資者最具代表性的指標。

表5 顯示,2005—2021 年,基金組合的實際收益率比基金組合的幾何收益率高約1.16%,這說明基金投資者通過擇時交易總體上提升了投資回報。分階段來看,在第一階段(2005—2013 年),基金投資者的實際收益率比幾何收益率高1.77%。這一階段基金投資者通過擇時交易顯著地提高了實際投資回報。在第二階段(2014—2021 年),基金投資者的實際收益率比幾何收益率僅高0.19%。基金投資者在這一階段的擇時交易并未對實際回報產生明顯的影響。表5 的結論與新聞報道的結果明顯不同,盡管有大量新聞報道認為基金投資者的非理性交易行為帶來“基金賺錢基民不賺錢”的現象,然而這些報道往往只從少部分基金產品的某一時期的交易數據來說明這一現象,從較少的數據樣本得出的結論的說服力有限。本文以整個行業的權益性基金的數據為基礎進行實證分析,并得出在整個階段基金投資者的擇時交易顯著地提高了其投資回報。另外,文獻和新聞報道并沒有區分機構投資者和個人投資者,在下文中將基金投資者區分為機構投資者和個人投資者,并證實個人投資者確實存在“基金賺錢基民不賺錢”的現象。

(三)橫截面效應和時間序列效應

本文進一步探究幾何平均收益率(Buy-andholdreturn)和實際收益率(Dollar-weightedreturn)存在差異的原因。參照Dichev et al.[4]的思路,將該差異(下文稱為總效應)分解為時間序列效應(Time-series effect)和橫截面效應(Cross-sectional effect)。時間序列效應衡量整個基金行業發生的資金流入與流出對基金投資者實際收益率的影響。例如,在牛市期間大量資金涌入基金行業,而在熊市期間大量資金撤出基金行業,資金進入或撤出基金行業會影響基金投資者的實際回報。總效應還包括橫截面效應,因為基金投資者可能贖回業績不佳的基金而買入業績優秀的基金或者“爆款”基金,基金投資者對不同基金進行橫向切換也會影響基金投資者的實際回報。

在計算時間序列效應的時候為了讓橫截面效應保持不變,我們先計算條件實際收益率(Conditionaldollar-weightedreturn),具體計算方法如下:先計算出每季度整個基金行業的凈現金流,以每只基金產品每季度期初凈資產占基金行業期初凈資產的比例為權重乘以基金行業的凈現金流,得到的結果假定為該基金產品在每季度的凈現金流。利用假定的凈現金流和期初凈資產數據算出每只基金產品的實際收益率,我們稱之為條件實際收益率。

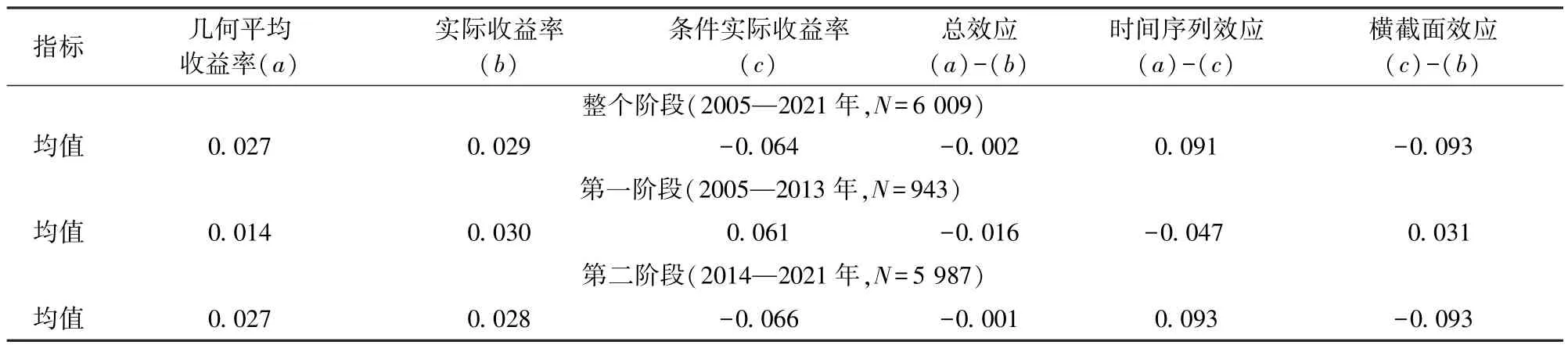

表6 報告了在個體基金層面的時間序列效應和橫截面效應。在整個階段(2005—2021 年),時間序列效應為0.091,橫截面效應約為-0.093。上述結果說明基金投資者對基金行業的擇時能力較差。可能的解釋是當股市處于牛市行情時,新入場的基金投資者(特別是個人投資者)數量驟增,并給基金行業帶來巨額增量資金。當牛市轉為熊市后,大多數在牛市中后期入場的基金投資者蒙受損失,從而整體降低了基金投資者的實際投資回報。此外,橫截面效應為-0.093,這說明基金投資者通過把資金從(事后)低收益基金產品換到(事后)高收益基金產品,顯著地提高了實際投資回報。

表6 個體基金層面的橫截面效應和時間序列效應

分階段來看,在第一階段(2005—2013 年),時間序列效應為-0.047,橫截面效應為0.031。基金投資者對基金行業的擇時能力較強,顯著地提高了實際投資回報。另外,基金投資者在這一階段把資金從(事后)高收益基金產品換到(事后)低收益基金,顯著地降低了實際投資回報。在第二階段(2014—2021 年),時間序列效應為0.093,橫截面效應為-0.093,這與整個階段的結果基本一致。

通常認為造成“基金賺錢基民不賺錢”的主要原因是個人投資者過分重視基金的短期業績,盲目追逐短期業績亮眼的“爆款基金”[19-20]。本文的邊際貢獻可能體現在首次區分了時間序列效應和橫截面效應,并得出與歷史文獻不同的結論。基金投資者的投資行為在不同階段具有異質性:在第一階段,基金投資者對基金行業的擇時能力較強,對基金產品的橫向配置能力較差;在第二階段,基金投資者對基金行業的擇時能力較差,對基金產品的橫向配置能力較強。本文的研究結論豐富了基金投資者擇時能力的研究。

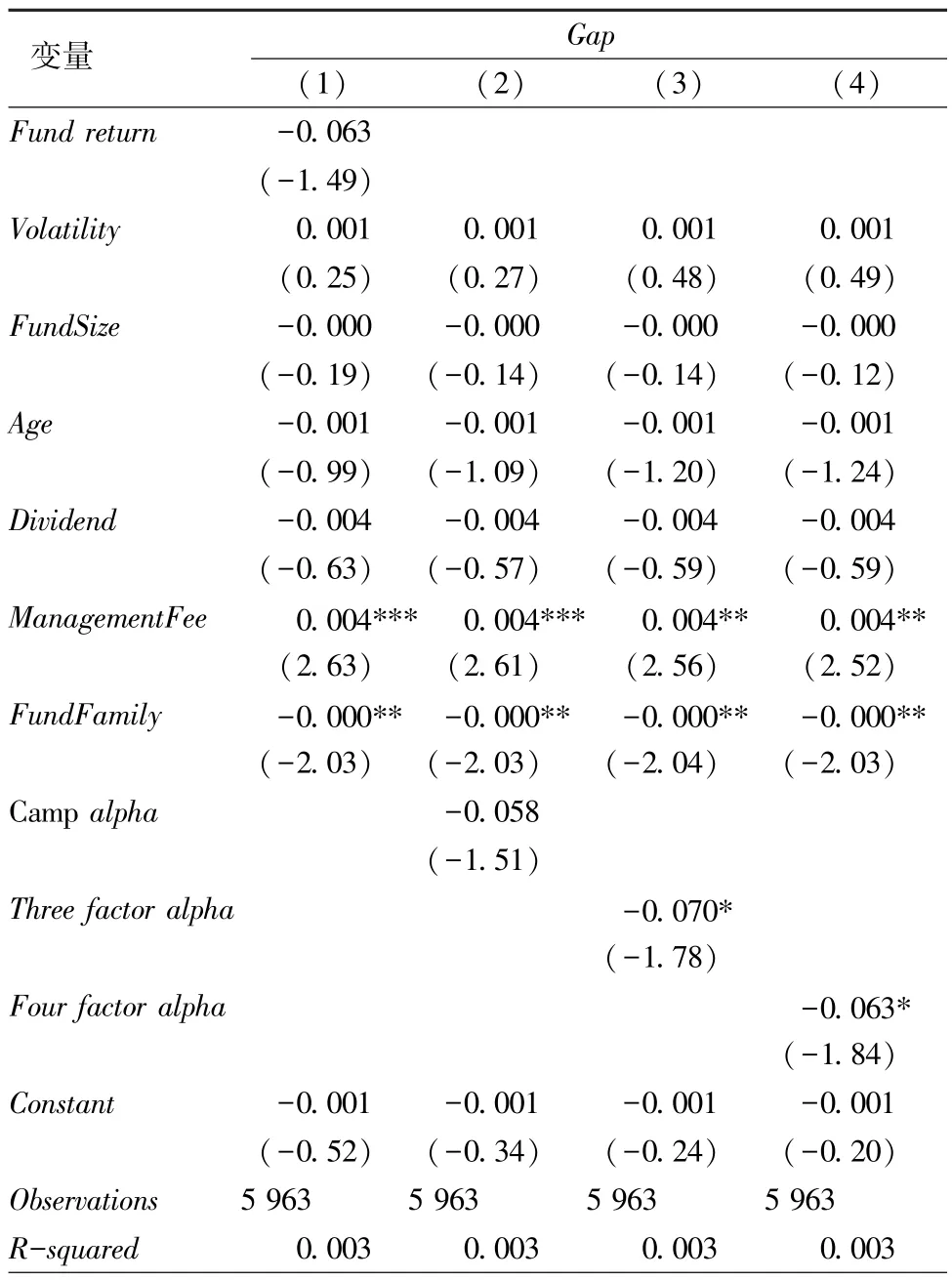

(四)基金投資者擇時能力與基金特征關系檢驗

Friesen et al.[3]通過研究美國的基金市場,發現基金投資者擇時能力與基金的超額回報率呈明顯的負相關關系。本文通過實證研究發現,在中國權益性基金市場,基金投資者的擇時能力與基金產品的超額回報并沒有顯著的相關關系。表7 報告了式(11)和(12)的估計結果。市場風險調整后的基金收益率和Campalpha的系數均為負數,但在統計上不顯著,三因子alpha(列(3))和四因子alpha(列(4))的系數為負,在10%的顯著性水平上顯著。因此,基金投資者的擇時能力與挑選優秀基金經理的能力呈一定的正相關關系。在其他控制變量保持不變的情況下,基金管理費率每提高1%,基金產品的幾何收益率與實際收益率之差(Gap)每季度增加0.4%,且系數在5%的顯著性水平下顯著。這意味著基金管理費越高,基金投資者的擇時能力越差。

表7 基金投資者擇時能力與基金特征關系檢驗

五、進一步分析

中國基金市場的投資者包括個人投資者和機構投資者。一般認為,機構投資者與個人投資者的理性程度不同,與個人投資者相比,機構投資者往往投資經驗更豐富,信息優勢明顯。本文對比研究機構投資者與個人投資者在擇時能力上的差異。因為基金只在半年報和年報中披露基金持有人結構的信息,所以本部分數據的觀測頻率為半年。

表8 顯示,2005—2021 年,個人投資者的基金凈資產規模從0.129 萬億元增加到4.598 萬億元,增長了約34.6 倍,而同期機構投資者僅增加了12.7 倍。

表8 個人投資者與機構投資者概況

截至2021 年末,個人投資者的基金凈資產規模是機構投資者的1.94 倍。這說明對于權益性基金產品,個人投資者已經成為基金投資的主力軍。另外,個人投資者和機構投資者在投資決策上有顯著差異。例如,在2007 年(這一年被稱為股市“大牛市”),個人投資者大筆買入(現金凈流入是當年期初凈資產的3.5 倍),而機構投資者則小幅減倉。

表9 和表10 顯示了在個體基金層面機構投資者與個人投資者的擇時能力。在樣本選擇上,為了方便計算,剔除存續時間低于1.5 年的基金產品。在整個階段(2005—2021 年),機構投資者每半年的實際收益率比幾何平均收益率低0.45%;個人投資者每半年的實際收益率比幾何平均收益率低0.2%,且在統計上不顯著,這說明機構投資者和個人投資者的擇時交易并未對實際投資回報產生重要影響。

如果分階段來看,在第一階段(2005—2013年),機構投資者每半年的實際收益率比幾何平均收益率高3.57%,統計結果非常顯著。個人投資者每半年的實際收益率比幾何平均收益率僅高0.83%,比機構投資者實際收益率低2.74%。這說明在第一階段,機構投資者通過擇時交易顯著地提高了實際投資回報,而個人投資者的擇時能力大幅落后于機構投資者。在第二階段(2014—2021 年),機構投資者和個人投資者的擇時交易并未對實際投資回報產生重要影響。

由于每個基金產品的規模和存續時長不同,因此表9 和表10 計算的缺陷在于賦予每個基金產品相同的權重。本文按照Dichev et al.[4]的思路,計算基金行業(區分機構投資者和個人投資者)的實際收益率和幾何平均收益率,具體指標的計算方法與上文相同。

表9 個體基金層面機構投資者回報率

表10 個體基金層面個人投資者回報率

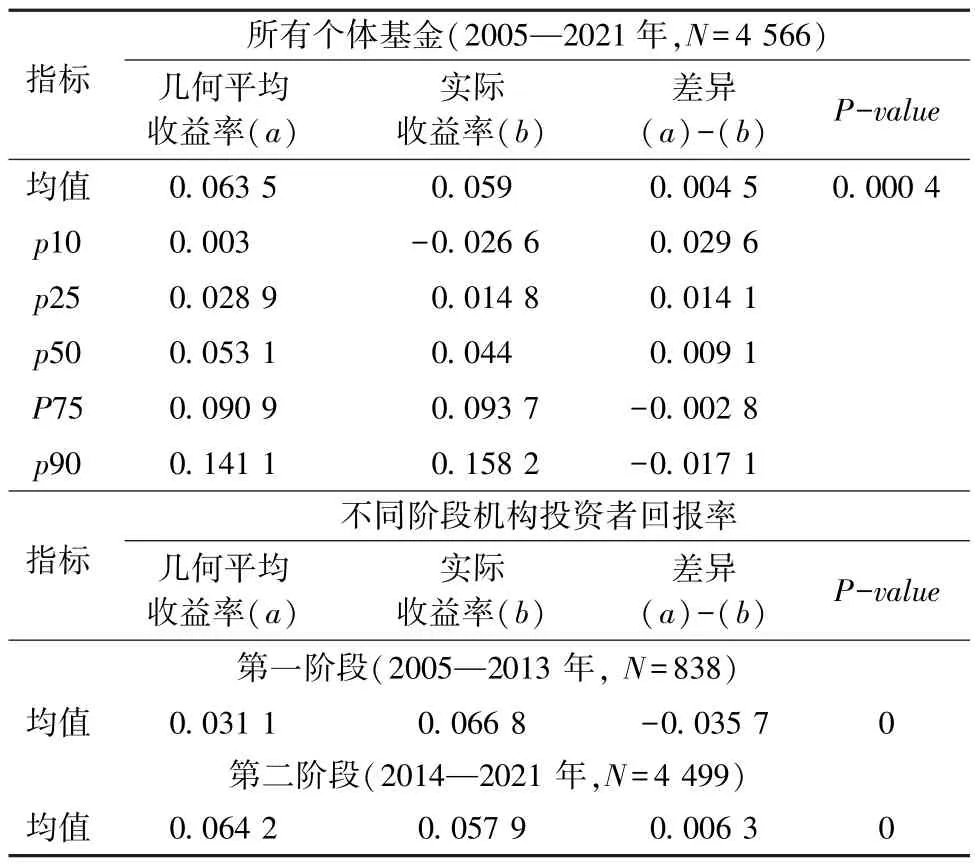

表11 顯示,在整個階段(2005—2021 年),基金行業每半年幾何平均收益率為5.43%,而個人投資者的實際回報率為3.78%,兩者之差為1.65%。這說明個人投資者的擇時交易顯著地降低了實際回報率。與之相反,機構投資者的實際回報率比幾何平均回報率高0.133%,這說明機構投資者通過擇時交易提高了實際投資回報,其擇時能力顯著高于個人投資者。

表11 基金行業實際收益率與幾何平均收益率:區分投資者類型

分階段來看,在第一階段(2005—2013 年),基金行業每半年幾何平均收益率為4.31%,機構投資者的實際收益率高達7.25%,比基金行業幾何平均收益率高出2.94%。與個體基金層面分析的結果一致,機構投資者在第一階段通過擇時交易顯著地提高了實際投資回報。與個體基金層面分析的結論完全相反,同時期個人投資者的實際回報率僅有2.59%,比基金行業幾何平均收益率低1.72%,比機構投資者實際回報率低4.66%,這說明個人投資者在第一階段通過擇時交易顯著地降低了實際投資回報,其擇時能力大幅落后于機構投資者。

在第二階段(2014—2021 年),基金行業每半年幾何平均收益率為6.02%,分別比機構投資者和個人投資者的實際回報率高1.23%和1.25%。機構投資者和個人投資者在第二階段通過擇時交易顯著地降低了實際投資回報,機構投資者并未顯示出比個人投資者明顯更高的擇時能力。

通過分析基金行業第一階段的現金流(區分機構投資者和個人投資者),可以看出個人投資者在股市大牛市中后期(2007 年)大量買入基金,而同期機構投資者則小幅贖回基金份額,隨后牛市轉熊市,大量個人投資者在高位購買的基金出現大幅回撤,糟糕的擇時交易造成個人投資者的實際回報顯著低于機構投資者。

六、結論與啟示

本文選取2005—2021 年5 964 只開放式股票型和權益型基金產品的數據,衡量了基金投資者的擇時能力,檢驗了基金投資者擇時能力與基金特征之間的關系。研究發現:(1)2005—2013 年,基金投資者的擇時交易提高了實際回報;2014—2021 年基金投資者的擇時交易并未對實際投資回報產生重要影響。(2)基金投資者的擇時能力與挑選優秀基金經理的能力呈正相關關系;基金產品的管理費率越高,基金投資者的擇時能力越差。(3)基金投資者的擇時行為在不同階段具有顯著差異,2005—2013 年,基金投資者對整個基金行業的擇時能力較強,但對基金產品的橫向配置能力較差;2014—2021年,基金投資者對整個基金行業的擇時能力較差,但對基金產品的橫向配置能力較強。(4)個人投資者的擇時行為明顯降低了實際回報,在第一階段表現得尤為明顯,出現“基金賺錢基民不賺錢”的現象。機構投資者在第一階段的擇時交易顯著地提高了實際回報,擇時能力大幅領先個人投資者,在第二階段兩類投資者的擇時能力相差很小。

本文全面測算了權益型開放基金投資者的擇時能力,有助于加深對基金投資者擇時行為的認識,對于基金個人投資者的保護和基金監管有所啟發。首先,個人投資者應該堅持紀律化的投資方式,降低交易頻率,尤其在股市行情高漲或者低迷時期,個人投資者應該避免不理性的申購和贖回行為。其次,對于基金從業機構和人員,應該提倡“在適當的時候推薦適當的產品”,加強售后投資者教育。例如,在牛市,基金從業機構和人員應該謹慎發行或推薦權益性基金產品,對個人基金投資者充分提示市場風險。在熊市期間,若市場指數已經大幅回撤,風險得到充分釋放,基金從業機構和人員應該適當推薦權益性基金產品。最后,監管部門和基金管理人應該對基金產品短期過多的資金流入進行限制。2007 年股市牛市期間,個人基金投資者大量買入權益型基金產品的行為,顯著地降低了實際投資回報,因此,若基金管理人在這一期間對資金流入較多的基金產品暫定接受新的申購,事后看來會提高個人基金投資者的實際回報。

注釋:

①據《上海證券報》報道,以中歐基金為例,半數以上客戶會在買入基金后的3 個月內贖回,七成客戶會在6 個月之內贖回。基金投資者的交易行為對資金的流入與流出有重要影響。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12