環境信息披露質量與財務績效耦合、脫鉤的實證研究

——基于重污染行業上市公司的數據

2022-11-16 03:55:36史寶娟周思彤張立華

經濟與管理 2022年6期

史寶娟,周思彤,張立華

(華北理工大學 經濟學院,河北 唐山 063210)

一、引言

國家“十四五”規劃對生態環境保護問題進行了包括堅持綠色發展引領、推動經濟社會綠色轉型發展等方面的具體闡述。重污染企業處于產業價值鏈中低端,具有高污染、高消耗、低附加值的特征。作為宏觀經濟的微觀主體,其環境信息披露質量與財務績效是國家制定環保政策、企業做出環保決策的關鍵依據,近年來引起政(學)界的廣泛關注。為此,在共生視角下將重污染行業環境信息披露質量綜合水平(EDI)與財務績效綜合水平(FPI)視為兩個復雜系統,厘清二者的協同作用機理,對重污染行業上市公司EDI 與FPI 的耦合度、脫鉤及其空間分異進行深入探討,為重污染行業環境信息披露質量與財務績效互動效應研究提供一種全新視角。

二、文獻綜述

目前關于重污染企業環境信息與財務績效的研究主要集中于三個方面。第一,兩個系統作用機理研究,傳統新古典主義理論研究發現兩個系統之間的關系類似于共生類型中“偏害共生”的負相關特性[1-2];利益相關者理論、波特假說和環境資源基礎論從不同角度研究發現兩個系統存在“互利共生”的正效應以及“偏利共生”的正相關關系[3-5]。第二,兩個系統融合理念研究,對企業環境績效評價時未考慮財務績效,有些學者基于產品生命周期、ISO14031 標準和有毒物質排放清單TRT 等進行指標選取[6-8];在對財務績效評價時未考慮環境因素[9-10]。隨著研究的深入,部分學者從企業可持續發展角度探索新的環境評價體系,將環境信息披露或環境績效與財務績效融合起來構建多維度的環境財務指標體系[11-12],計算重污染企業環境財務指數[13]。第三,兩個系統互動關系方法研究,早期學者們采用的測度方法包括多元回歸、固定效應模型、Pearson 相關性、面板回歸模型、自相關模型與協整檢驗等[14-21],將企業環境績效與財務績效的相關系數作為效應值分析兩個系統之間的關系及其影響因素[22];研究結果差異很大,幾乎涵蓋了統計學上的所有可能。

由此可見,對企業兩個系統相關性的研究取得了基礎性的經驗證據,但對企業環境信息披露質量與財務績效耦合協調及脫鉤的實證研究相對較少。基于此,本文從以下三個方面進行研究:(1)選取 2015—2019 年478 家重污染行業上市公司為研究樣本,分別構建EDI 與FPI 評價體系,對其進行綜合評價;(2)對兩個系統的靜態耦合度、動態耦合度進行測度并分析其脫鉤類型;(3)探究兩個系統動態耦合度空間分異性總體差異、行業內差異、行業間差異,豐富現有關于企業環境信息披露質量與財務績效互動效應的研究。

三、評價指標體系的構建、數據來源及處理

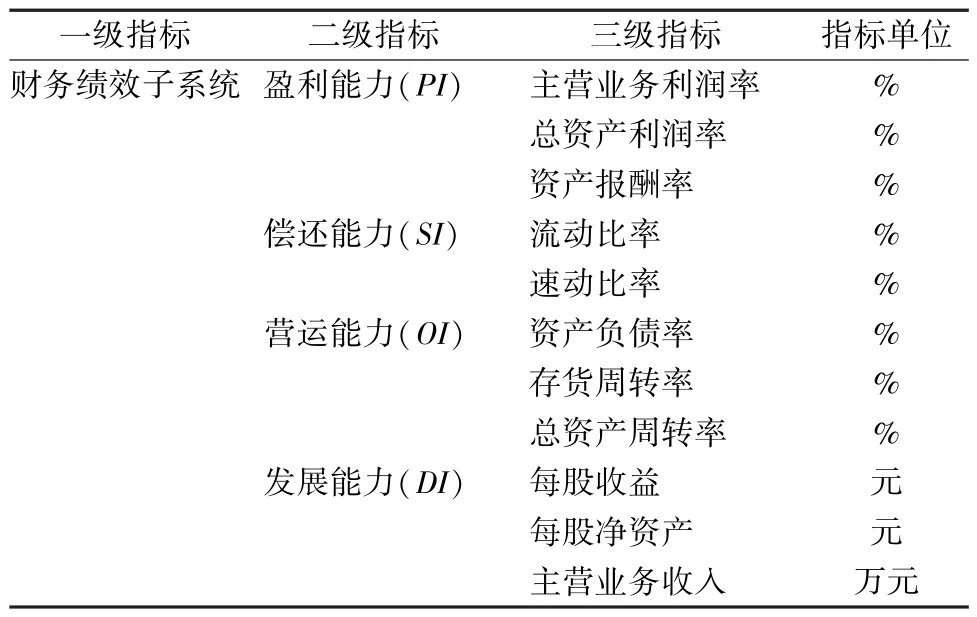

構建科學合理的評價指標體系是研究環境信息披露質量與財務績效耦合、脫鉤的前提保障,遵循科學性、關聯性、可操作性等原則,財務績效子系統最終選取了包括盈利能力在內的4 個二級指標、11 個三級指標,如表1 所示。環境信息披露質量指標體系參考武劍鋒等[23]的研究,選取貨幣化環境信息指標(6 個)和非貨幣化環境信息指標(7 個)。

表1 財務績效評價指標體系

數據來源及處理:以2015—2019 年重污染行業上市公司作為研究樣本。為保證實證分析結果的可靠性、有效性,對樣本選擇采取如下原則:去掉財務狀況異常的上市公司、包含奇異值的上市公司、金融業和環保業上市公司、當年上市的公司、一個行業只有一個公司的情形。最終,選取制造業399 家,采礦業51 家,電力、熱力、燃氣及水生產和供應業28 家。財務數據來源于2015—2019 年上市公司年度報告。在對財務績效進行評價時,采用極差法對數據進行標準化來消除量綱的影響。環境數據來源于2015—2019 年上市公司年度報告、社會責任報告等。環境信息如果完全不披露0 分,定性披露1 分,定性定量結合披露2 分。

四、實證研究

(一)EDI、FPI 綜合發展水平及耦合度評價

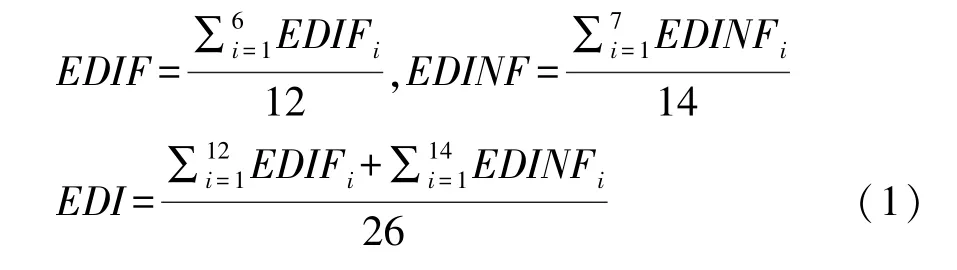

1.EDI、FPI綜合發展水平評價方法。假定EDIF總分12 分,EDINF總分14 分,得到EDI總分為26 分,并且各項目同等重要,因此設定相同的權重,具體計算如下:

其中,EDI為環境信息披露質量綜合水平,EDIF為貨幣化環境信息指數;EDINF為非貨幣化環境信息指數,其數值越大表明EDI發展水平越高,反之越低。

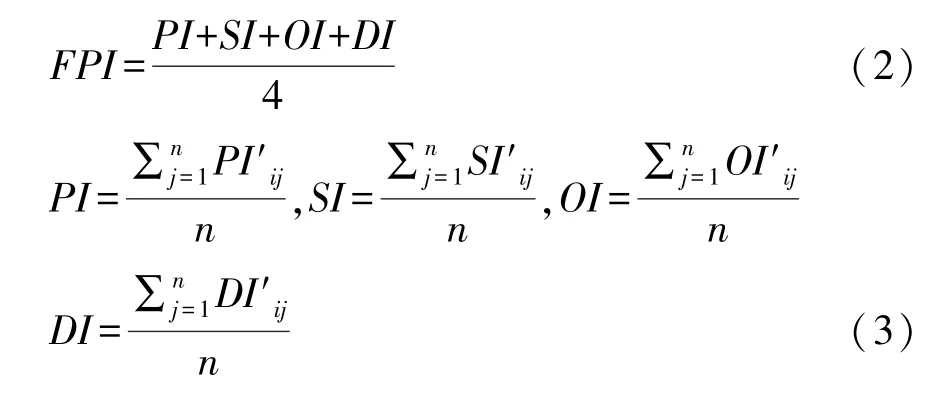

計算財務績效綜合發展指數,采用相同權重,公式如下:

FPI為財務績效綜合水平,其中PI、SI、OI和DI分別表示盈利能力、償還能力、營運能力和發展能力,PI'ij、SI'ij、OI'ij和DI'ij分別表示其標準化值。

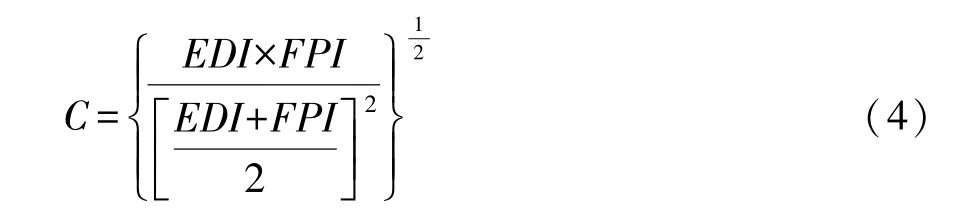

2.耦合度評價方法。耦合來源于物理學,后來經濟學家把耦合理論廣泛應用到產業生態學領域,闡述多個系統間彼此相互支撐、相互依賴、相互利用所顯現出來的現象。EDI與FPI兩個系統的耦合度計算公式如下:

其中,C為兩個系統的靜態耦合度值,介于[0,1]之間,C的取值越大,說明兩個系統相關性越高。為了更好地反映EDI和FPI耦合發展的動態性,需要進一步構造動態耦合度模型:

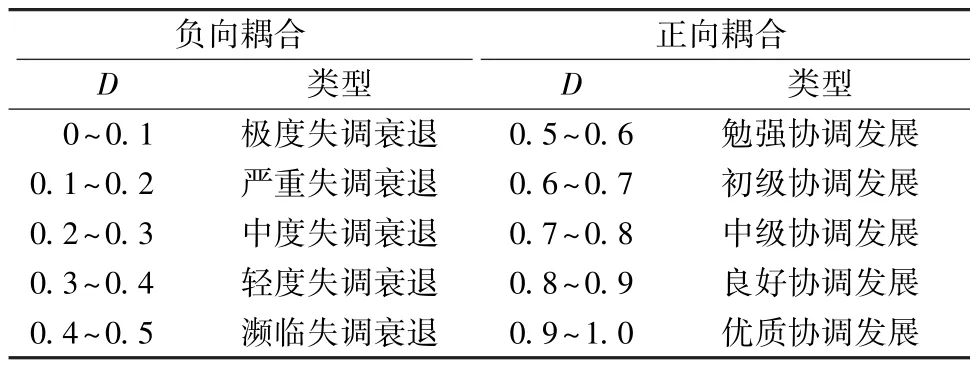

其中,D為EDI與FPI的動態耦合度,Z代表兩個系統綜合調和指數;α和β分別代表EDI和FPI的貢獻權重,依據專家打分及層次分析法,將其權重均取0.5。物理學關于動態耦合度的評判標準如表2 所示。

表2 動態耦合度評判標準

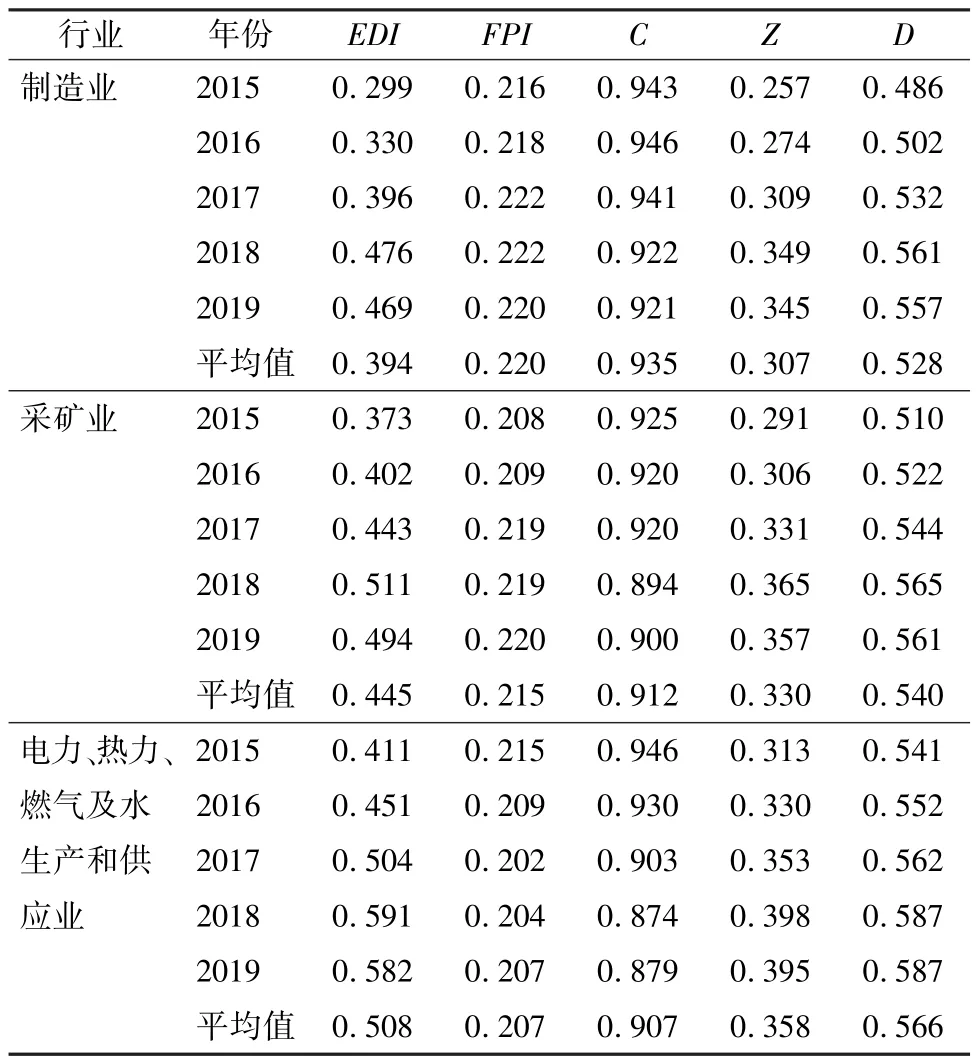

3.EDI與FPI綜合發展水平及靜態耦合度結果分析。根據公式(1)~(6)測算得出2015—2019 年478 家重污染行業上市公司環境信息披露質量與財務績效綜合得分、靜態耦合度C及動態耦合度D的描述性測度結果,如表3 所示。

表3 重污染行業綜合發展水平及靜態耦合度、動態耦合度計算結果

總體上,2015—2019 年財務績效綜合發展水平變化不大,重污染行業在0.202~0.222,說明行業內的企業財務績效沒有得到顯著提高。反觀環境信息披露質量綜合發展水平卻呈現逐年上升趨勢,分行業來看,制造業從2015 年的0.299 到2019 年的0.469,年均增長率為11.91%。采礦業從2015 年的0.373 上升到2019 年的0.494,年均增長率為7.28%。電力、熱力、燃氣及水生產和供應業從2015 年的0.411 上升到2019 年的0.582,年均增長率為9.09%。

依據物理學中靜態耦合度的劃分標準,無論是總體還是分行業來看,靜態耦合類型處于磨合與高水平耦合之間。制造業,采礦業,電力、熱力、燃氣及水生產和供應業靜態耦合度總體平均值分別為0.935,0.912,和0.907,表明重污染行業EDI與FPI相關性較強,靜態耦合度平均值都屬于高水平耦合。

4.動態耦合度分析。表3 最后一列顯示了重污染行業2015—2019 年環境信息披露質量與財務績效的動態耦合度。從總體來看,2015—2019 年動態耦合度分布在0.283 和0.707 之間,經歷了中度失調、輕度失調、瀕臨失調、勉強協調、初級協調及中級協調六個階段。從時間發展來看,重污染行業的年均動態耦合度均呈現上升趨勢,制造業從2015 年的0.486 到2019 年的0.557,采礦業從2015 年的0.510 到2019 年的0.561,電力、熱力、燃氣及水生產和供應業從2015 年的0.541 到2019 年的0.587。

根據動態耦合度結果計算各協調等級對應的企業數量,結果表明:動態耦合度主要集中在瀕臨失調衰退和勉強協調發展,即重污染行業的上市公司EDI與FPI的耦合程度不是很好。兩個系統中度失調衰退、輕度失調衰退、瀕臨失調衰退的企業數量在逐年下降,其中中度失調衰退企業數量由2015 年的4 個下降到2019 年的1 個,輕度失調衰退由2015年的57 個下降到2019 年的14 個。而呈現瀕臨失調發展和勉強協調發展的數量逐年增加,勉強協調發展的企業數量由2015 年的200 個增加到2019 年的284 個。值得一提的是,初級協調發展的企業數量由2015 年的28 個增加到2019 年的124 個,表明重污染行業上市公司的環境信息披露質量和財務績效呈現低水平的耦合,遠遠沒有達到良性發展的協調狀態,但是兩個系統間的協調度逐漸由中度失調衰退向初級協調發展演進,由低水平協調向高水平協調和諧演進,這與我國近幾年實施生態文明建設,地方出臺各種法規規范企業環境信息披露有關。

(二)EDI 與FPI 動態耦合度分布特征分析

核密度函數是一種非參數估計方法,具備依賴性和穩健性特點,用核密度函數展示動態耦合度的分布特征、延展性和極化現象,對于研究時空分異具有很高的應用價值[24],其計算公式為:

其中,X1,X2,X3,…,XN為樣本觀測值,且獨立同分布,x為平均值,h為帶寬(窗口),K為核函數。

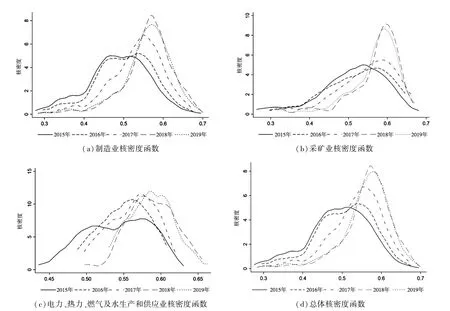

圖1 展示了重污染行業及總體EDI與FPI的動態耦合度的分布狀態。

1.分布位置反映了重污染行業環境信息披露質量與財務績效動態耦合度發展水平的高低。從圖1來看,2015—2019 年制造業,采礦業,電力、熱力、燃氣及水生產和供應業及總體分布曲線的中心都有向右移動的傾向,表明動態耦合度發展水平均呈上升趨勢。此外,隨著時間的推移,峰度逐漸由平緩變尖峰,處于中間位置的動態耦合度密度的上升以及逐漸減小的左拖尾都反映了中間水平的動態耦合度比例在逐漸增加。左端至中間面積開始減少,右端面積逐漸增加,表明兩個系統的協調性越來越強。其中,采礦業和總體分布曲線中心右移的程度較為明顯,表明其環境信息披露質量與財務績效動態耦合度發展水平較制造業,電力、熱力、燃氣及水生產和供應業呈明顯上升趨勢,分布曲線中心的變化特征與各行業環境信息披露質量和財務績效協調發展特征的事實描述一致。

圖1 重污染行業及總體動態耦合度核密度函數

2.分布形態反映了重污染行業環境信息披露質量與財務績效動態耦合度發展水平差異(波峰高度及寬度)及極化現象(波峰數量)。總體而言,重污染行業及總體兩個系統動態耦合度主峰高度上升,寬度變窄,表明動態耦合度發展水平離散程度呈現集中趨勢。從波峰數量來看,制造業2015 年、2016年有兩個波峰,表明制造業內一部分企業動態耦合度水平在低水平上集中,一部分企業在高水平上集中;2017—2019 年逐漸變成一個波峰,出現了多峰向單峰轉變的趨勢,意味著動態耦合度發展水平由發散走向集中。總體核密度函數的變化與制造業同步,因此制造業的結論同樣適用于總體的變化特征。采礦業2015—2019 年一直單峰,說明其內部企業動態耦合度一直處于收斂狀態。電力、熱力、燃氣及水生產和供應業的波峰經歷了雙峰—單峰—雙峰的模式轉變,說明該行業兩個系統動態耦合度發展水平由發散到收斂再到發散,內部動態耦合度面臨不協調的狀況。

(三)EDI 與FPI 動態耦合度差異分析

本文引入Dagum 基尼系數測度EDI與FPI動態耦合度空間分異,其總體基尼系數的計算如式(8)所示:

基尼系數可以分解為行業內差異貢獻(GW)、行業間差異貢獻(Gnb)和超變密度貢獻(Gt),如式(9)所示:

基尼系數取值范圍介于0 和1 之間,取值越接近于1(0),說明兩個系統動態匹配度差異性越大(小)。按照總體及制造業,采礦業,電力、熱力、燃氣及水生產和供應業,分別測算2015—2019 年的動態耦合度基尼系數,測算結果如表4 所示。

表4 報告了2015—2019 年重污染行業兩個系統動態耦合度基尼系數及其分解情況。

表4 重污染行業兩個系統動態耦合度的差異分解及來源

1.總體及行業內差異。動態耦合度基尼系數由2015 年的0.060 上升到2019 年的0.088,年均上升10%。這一特征說明,重污染行業內的企業環境信息披露質量會對企業的投資價值產生影響,降低投資者投資欲望。此外,監管部門的懲罰增加了企業財務負擔,導致財務績效降低,兩個系統動態耦合度差異逐漸增大。

從各行業來看,制造業和采礦業的基尼系數呈現波動上升趨勢,基尼系數分別由2015 年的0.061,0.066 均上升到2019 年的0.089,分別上升了0.028 和0.023,上升幅度分別為9.90%和7.76%。電力、熱力、燃氣及水生產和供應業呈現下降—上升的趨勢,從2015 年的0.041 下降到2018年的0.033,2019 年上升到0.044。采礦業的行業內差異始終高于其他兩個行業。電力、熱力、燃氣及水生產和供應業的行業內差異最小,說明國家在提出“快速轉變經濟發展方式”、生態文明建設戰略調整后,通過產業結構升級、技術創新等舉措,使得電力、熱力、燃氣及水生產和供應業行業內企業環境信息披露質量與財務績效的動態耦合度趨于平緩。

2.行業間差異。動態耦合度兩兩行業間的差異呈現逐漸縮小的趨勢,其中ZZ-CK 的差異從2015 年的0.486 下降到2019 年的0.472,年均下降0.73%;ZZ-DL 的差異從2015 年的0.512 下降到2019 年的0.497,年均下降0.74%;CK-DL 的差異介于0.283 與0.267 之間,年均下降1.44%。“十二五”以來,國家提出在生產、流通以及消費環節,通過產業轉型和技術創新,盡可能減少資源消耗以及環境污染,重視企業環境信息披露的質量,使得重污染行業間的EDI與FPI動態耦合度不均衡現象略有緩和。

3.貢獻率。考察期內,Gnb在波動中呈現上升趨勢,Gt和Gw處于下降趨勢。Gnb始終大于Gt和Gw,也是重污染行業環境信息披露質量與財務績效動態耦合度差異的主要來源,數值介于79.72%~82.11%。因此,能否盡快縮小行業間差異貢獻,已經成為提升重污染行業內企業環境信息披露質量與財務績效協調發展水平的關鍵,決定著未來重污染行業內企業兩個系統協調發展的走勢。

(四)EDI 與FPI 脫鉤分析

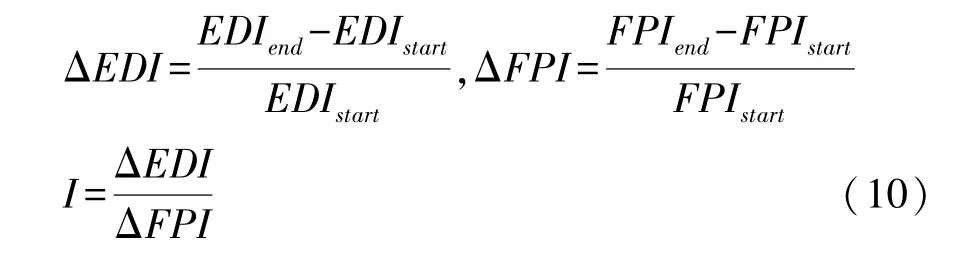

脫鉤概念來源于物理學,指具有相關聯的兩個或多個物理量之間的相關關系不復存在。借助于Tapio 彈性系數法,以EDI變化率與FPI變化率之比來表示兩者脫鉤狀態I,具體計算公式如下:

其中,I為脫鉤指數,EDIend和EDIstart為t時期內末年和始年的EDI綜合發展水平,FPIend和FPIstart為考察期內期末和期初的FPI綜合發展水平。依據I、ΔEDI和ΔFPI取值大小將脫鉤類型劃分為八類,如表5 所示。

表5 環境信息披露質量與財務績效脫鉤程度判斷標準

根據公式(10),測度總體脫鉤指數,結果表明,兩個系統主要處于擴張性負脫鉤和強負脫鉤狀態,強負脫鉤166 家,占比34.73%,擴張性負脫鉤235家,占比49.16%。整體來看,2015—2019 年478 家重污染行業上市公司中有34.73%的企業財務績效處于下降狀態,環境信息披露質量綜合發展水平呈現上升趨勢;有49.16%的企業財務績效增加,環境信息披露質量也相應增加,在增加幅度上后者大于前者。無論是強負脫鉤還是擴張性負脫鉤,都說明企業環境績效與財務績效是負相關,一方的增加以另一方的減少為代價。除此之外,強脫鉤、弱負脫鉤、弱脫鉤、擴張性連接、衰退性連接、衰退性脫鉤的企業數量占比分別為:5.02%,3.77%,3.97%,1.88%,0.21%和1.26%,占比最低的為衰退性連接,表明這些企業財務績效下降,環境信息披露質量減弱,兩者下降幅度相似。

從具體行業來看,制造業上市公司強負脫鉤有132 家,強脫鉤有18 家,弱負脫鉤有11 家,弱脫鉤有19 家,擴張性連接有5 家,衰退性脫鉤有5 家,擴張性負脫鉤有209 家。采礦業上市公司強負脫鉤有14 家,強脫鉤有5 家,弱負脫鉤有6 家,擴張性連接有3 家,衰退性連接有1 家,衰退性脫鉤有1 家,擴張性負脫鉤有21 家。電力、熱力、燃氣及水生產和供應業上市公司強負脫鉤、強脫鉤、弱負脫鉤、擴張性連接、擴張性負脫鉤的企業數量(家)分別為20,1,1,1 和5。(關于更詳細脫鉤類型的含義具體見表5)。

五、政策啟示

本文構建了重污染企業環境信息披露質量與財務績效的評價指標體系,測度了478 家重污染行業上市公司兩個系統間的靜態耦合度和動態耦合度發展水平及脫鉤類型。在此基礎上,采用核密度函數估計法、Dagum 基尼系數具體分析了重污染行業兩個系統動態發展水平的分布特征、行業差異及來源。通過實證研究得到以下政策啟示:

第一,充分認識到重污染企業環境信息披露質量與財務績效耦合協調水平較低的現實。兩個系統動態耦合發展水平雖然有所提升,但整體發展水平較低,具有較大的改善空間。充分認識到企業要想實現可持續發展,一定將技術創新與環保相結合,轉變利潤增長方式,提倡綠色生產、資源循環利用。找準促進兩個系統協調發展的關鍵要素,探索兩個系統耦合發展模式,實現兩個系統優質協調發展。

第二,充分認識到重污染行業環境信息披露質量與財務績效耦合發展的非均衡空間分布特征,兩兩行業間動態耦合度都存在著差異,具有不平衡性,應該推進兩個系統協調發展的同時,不斷加強行業間的協同發展。只有環境績效與財務績效達到高級協調時,才能實現最大的經濟效益、最佳的環境效益,利益相關者獲得正回報,從而達到產業生態友好發展,積極促進經濟綠色高質量的提升。加強行業間的聯動性,提升產業生態化水平,積極尋求導致行業差異的原因,避免行業間的差異引起全產業鏈的發展失衡。

第三,行業間差異貢獻始終大于行業內差異貢獻,構成重污染行業環境信息披露質量與財務績效動態耦合度發展水平差異的主要來源。重污染企業必然要走資源綜合利用、節約能源、降低消耗的道路,實現能源再回收再利用,加大固廢回收利用,達到超低排放,甚至零排放目標,從而實現企業與社會、經濟長期和諧、協調一致的發展,有效促進重污染企業轉型升級;構建規范的企業信息披露制度,及時、準確、完整對外公布環境信息,在市場競爭中獲得持續性優勢,有利于吸引投資者,進而提升FPI。

第四,從脫鉤測度結果來看,強負脫鉤166 家,占比34.73%,表明這些重污染企業環境信息披露質量雖然在上升,但是財務績效在下降。該類企業可通過提升環境信息披露質量,促進企業提高財務績效綜合水平,形成良性循環,實現企業EDI 與FPI的協同正向發展。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

河南水利年鑒(2017年0期)2017-05-19 02:29:27

都市麗人(2015年5期)2015-03-20 13:33:49