全面準確落實房地產(chǎn)市場長效機制

2022-11-17 02:56:28宣宇

上海房地 2022年10期

文/宣宇

一、引言

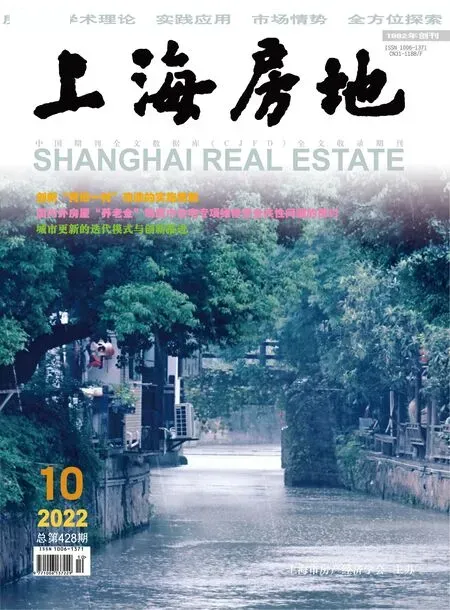

2022年以來,我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊和預(yù)期轉(zhuǎn)弱的“三重壓力”,尤其3月份以來,經(jīng)濟下行壓力明顯增加,制造業(yè)采購經(jīng)理指數(shù)(PMI)加速下滑至47.4%,生產(chǎn)指數(shù)、新訂單指數(shù)等5個分類指數(shù)均位于臨界點以下,4月制造業(yè)景氣度持續(xù)收縮(見圖1),此外,受多地疫情反彈和防控政策影響,4月整車貨運流量指數(shù)大幅下滑,反映物流業(yè)活動活躍程度的物流業(yè)景氣指數(shù)下降至43.8%,自2021年四季度以來呈持續(xù)下行態(tài)勢。

圖1 月制造業(yè)采購經(jīng)理指數(shù)(PMI)大幅回落

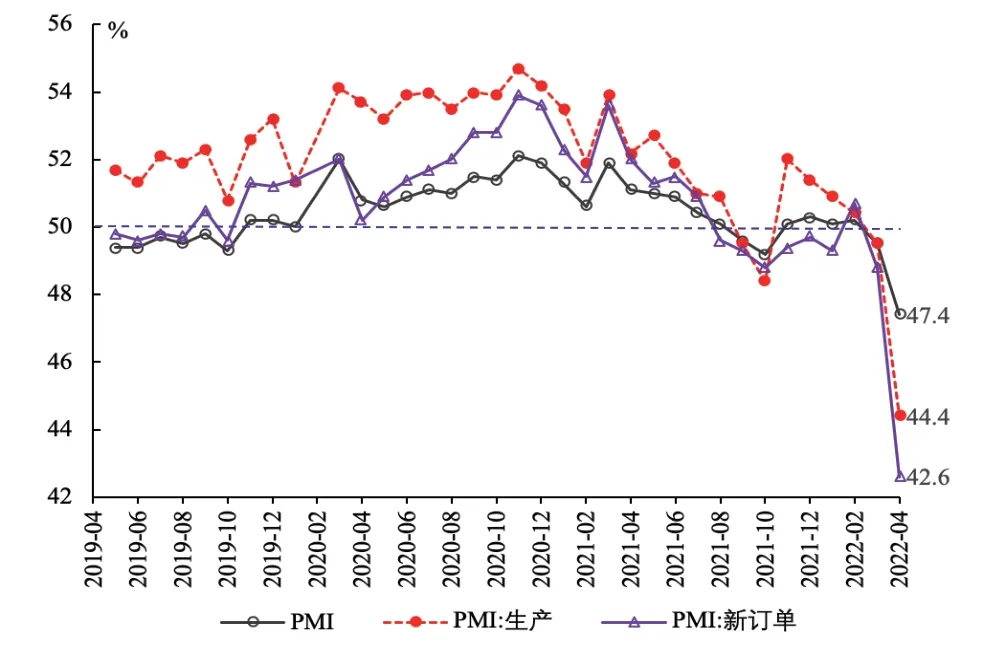

房地產(chǎn)開發(fā)投資、新開工和銷售面積累計同比增速持續(xù)下滑。1-3月份房地產(chǎn)開發(fā)投資同比增速回落至0.7%(是剔除2020年2-5月份因突然疫情沖擊導(dǎo)致房地產(chǎn)投資負增長異常數(shù)據(jù)后有統(tǒng)計數(shù)據(jù)以來的最低增速),新開工和銷售面積分別同比下降17.5%和13.8%,房地產(chǎn)投資和消費景氣度持續(xù)1年來的回落趨勢(見圖2),房地產(chǎn)企業(yè)到位資金同比下降近20%,為3年來最大降幅。在經(jīng)濟下行壓力加大和房地產(chǎn)市場預(yù)期轉(zhuǎn)弱的背景下,今年不少地方開始調(diào)整房地產(chǎn)市場調(diào)控政策,通過放松限購、降首付、降利率、增加補貼等方式支持剛性和改善性住房需求。

圖2 房地產(chǎn)投資、開工和銷售面積累計增速大幅下滑

一些輿論解讀這是通過“刺激”房地產(chǎn)市場來“穩(wěn)增長”。這種基于過去傳統(tǒng)思維的輿論,一方面誤導(dǎo)消費者,另一方面也影響政策效能。在當前房地產(chǎn)市場低位運行的情況下,各地從當?shù)貙嶋H出發(fā)完善相關(guān)政策,通過加快釋放房地產(chǎn)市場正常需求(包括適當放寬條件提前滿足剛需和改善性住房需求),在更好滿足購房者合理住房需求的同時,有效擴大消費、合理引導(dǎo)市場預(yù)期、有效化解房地產(chǎn)市場風(fēng)險,是積極落實逆周期調(diào)節(jié)和跨周期調(diào)節(jié)(尤其是跨周期調(diào)節(jié))的題中應(yīng)有之義,這與過去通過房地產(chǎn)刺激經(jīng)濟增長的邏輯無關(guān)。全面準確理解和落實房地產(chǎn)市場調(diào)控長效機制,對于正確引導(dǎo)市場預(yù)期、促進房地市場長期平穩(wěn)健康發(fā)展至關(guān)重要。

二、正確認識和把握房地產(chǎn)市場調(diào)控價值取向

回顧“房住不炒”定位的出臺背景和政策實踐,有助于我們深刻認識和正確把握新時期房地產(chǎn)市場調(diào)控的價值取向和政策定力。2016年12月,中央經(jīng)濟工作會議首次明確提出“房子是用來住的、不是用來炒的”的定位,強調(diào)要綜合運用金融、土地、財稅、投資、立法等手段,加快研究建立符合國情、適應(yīng)市場規(guī)律的基礎(chǔ)性制度和長效機制,既抑制房地產(chǎn)泡沫,又防止出現(xiàn)大起大落。此后,黨和政府在不同場合均反復(fù)重申“房住不炒”的基本定位和政策基調(diào)。黨的十九大報告明確提出,堅持房子是用來住的、不是用來炒的定位,加快建立多主體供給、多渠道保障、租購并舉的住房制度,讓全體人民住有所居。2019年7月,中央政治局會議重申堅持“房子是用來住的、不是用來炒”的定位,首次明確強調(diào)“不將房地產(chǎn)作為短期刺激經(jīng)濟的手段”。

2021年12月,中央經(jīng)濟工作會議從著力暢通國內(nèi)大循環(huán)、突破供給約束堵點的高度,要求堅持“房住不炒”定位,探索新的發(fā)展模式,支持更好滿足合理住房需求,因城施策促進房地產(chǎn)業(yè)良性循環(huán)和健康發(fā)展。日前召開的中央政治局會議再次強調(diào)“房住不炒”定位,支持各地從實際出發(fā)完善房地產(chǎn)政策,支持剛性和改善性住房需求。

明確“房住不炒”定位、扭轉(zhuǎn)房地產(chǎn)市場長期以來的投資投機傾向,具有深刻的經(jīng)濟社會背景。2014年我國經(jīng)濟進入“新常態(tài)”,生產(chǎn)函數(shù)面臨的硬約束明顯增多,經(jīng)濟發(fā)展面臨質(zhì)量變革、效率變革和動力變革的迫切需要。經(jīng)濟新常態(tài),表面上看是經(jīng)濟增速換擋,本質(zhì)上則是經(jīng)濟面臨內(nèi)在增長動能轉(zhuǎn)換,經(jīng)濟結(jié)構(gòu)、發(fā)展理念、發(fā)展方式和經(jīng)濟政策需要深刻調(diào)整和轉(zhuǎn)型。研究表明,房地產(chǎn)價格過度上漲及其產(chǎn)生的“財富效應(yīng)”,會導(dǎo)致經(jīng)濟過度“房地產(chǎn)化”,對其他部門產(chǎn)生顯著的“擠出”效應(yīng),嚴重抑制經(jīng)濟長期創(chuàng)新能力;同時,對絕大多數(shù)家庭而言,房價過度上漲嚴重透支家庭財富,大量擠占消費資金,最終導(dǎo)致經(jīng)濟結(jié)構(gòu)失衡和經(jīng)濟增長不可持續(xù)。

從根本上說,堅持“房住不炒”定位,著力推動房地產(chǎn)市場回歸居住本源,釋放出被樓市過度擠占的資源,是主動適應(yīng)和促進經(jīng)濟增長動能從要素驅(qū)動、投資驅(qū)動轉(zhuǎn)向創(chuàng)新驅(qū)動的客觀需要,也是新時代不斷滿足人民對美好居住向往、踐行以人民為中心的發(fā)展思想的必然選擇。

扭轉(zhuǎn)長期以來形成的樓市單邊上漲預(yù)期和打破地方政府對房地產(chǎn)市場(“土地財政”)的過度依賴,涉及深層次的發(fā)展模式和思維方式變革,面臨許多現(xiàn)實挑戰(zhàn)。正因為推動經(jīng)濟創(chuàng)新驅(qū)動增長模式需要地方政府的長期艱苦努力,同時也需要各類支持創(chuàng)新發(fā)展的體制機制集成創(chuàng)新,所以發(fā)展模式和思維方式變革不可能一蹴而就,這也正是為什么每當經(jīng)濟下行壓力加大,市場及投資者都普遍存在通過刺激房地產(chǎn)市場來穩(wěn)增長的心理預(yù)期。但面對新形勢下經(jīng)濟增長中創(chuàng)新要素重要性的空前增加,習(xí)近平總書記強調(diào)指出,“創(chuàng)新是引領(lǐng)發(fā)展的第一動力,是建設(shè)現(xiàn)代化經(jīng)濟體系的戰(zhàn)略支撐”,“實現(xiàn)高質(zhì)量發(fā)展,必須實現(xiàn)依靠創(chuàng)新驅(qū)動的內(nèi)涵型增長。”

面對百年變局和世紀疫情相互疊加的復(fù)雜局面,外部環(huán)境不確定性顯著增加,實施創(chuàng)新驅(qū)動發(fā)展對中國來說不僅是發(fā)展問題,更是生存問題。在此背景下,中央堅持問題導(dǎo)向、系統(tǒng)思維,立足當前、著眼長遠,保持戰(zhàn)略定力,緊緊抓住創(chuàng)新發(fā)展這個“牛鼻子”,在2019年經(jīng)濟下行壓力持續(xù)加大的情況下,中央政治局會議明確強調(diào)“不將房地產(chǎn)作為短期刺激經(jīng)濟的手段”,在2020年疫情沖擊、經(jīng)濟劇烈下行情況下,依然叫停多地樓市放松政策。

“房住不炒”擁有強大的政策公信力,已成為房地產(chǎn)市場發(fā)展的基本理念和政策“紅線”,明顯扭轉(zhuǎn)了我國房地產(chǎn)市場長期以來形成的投資投機預(yù)期。這充分顯示出以習(xí)近平總書記為核心的黨中央著力創(chuàng)新宏觀調(diào)控框架、持續(xù)深化供給側(cè)結(jié)構(gòu)性改革、以長遠視野推動高質(zhì)量發(fā)展的堅強決心和歷史擔(dān)當。

三、構(gòu)建房地產(chǎn)市場長效機制的條件已經(jīng)成熟

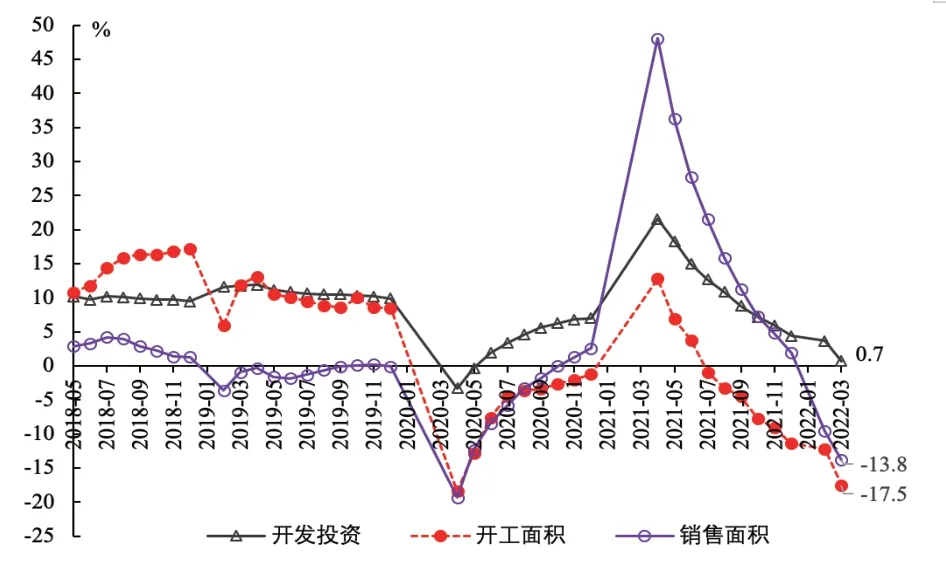

自2016年中央明確提出“房住不炒”定位以來,房地產(chǎn)市場經(jīng)歷了兩輪價格調(diào)整過程。國家統(tǒng)計局70個大中城市新建商品住宅價格月同比增速數(shù)據(jù)顯示(見圖3),第一輪價格調(diào)整開始于2016年4季度。2016年11月和12月,70個大中城市新建商品住宅平均價格均同比增長10.8%,達到新一輪價格周期的高點。對應(yīng)地,一線城市新建商品住宅價格已提前在2016年4月達到漲幅高點(33.9%),此后的4-9月漲幅處于29.2%以上的高位區(qū)間震蕩,9月漲幅達到階段性高點(31.9%)后開始進入下行周期;二線城市房價漲幅在2016年11月達到14.2%的高點后開始進入回落趨勢,走勢與總價格指數(shù)基本同步;而三線城市房價調(diào)整則相對滯后,其價格漲幅在2017年7月達到9.3%的高點(該漲幅仍小于已處于回調(diào)狀態(tài)的一、二線城市漲幅)后開始回落。

圖3 我國房價波動周期特征

此輪價格調(diào)整持續(xù)到2018年1季度結(jié)束。2018年4月全國平均價格指數(shù)下降至5.3%的低點后開始上漲。對應(yīng)地,一線城市房價在4月下降1%,之后降幅收窄再次進入價格上漲周期;二線城市在2017年10月價格漲幅回調(diào)至4.6%的低點后處于盤整狀態(tài),至2018年5月(漲幅5.4%)開始再次進入房價上漲周期;三線城市房價在2018年5-6月(均上漲6.0%)筑底后開始進入新一輪上漲周期。

從第一輪價格調(diào)整可以看出,一線城市房價具有明顯的領(lǐng)漲特征,在一線城市價格漲幅開始回落1-3月后,全國平均房價漲幅開始達到高點(與二線城市房價漲幅基本同步),而三線城市房價具有明顯的滯后反應(yīng)。此外,一線城市房價波動更為劇烈,此輪價格變化中三線城市變化幅度相對較窄。

第二輪價格調(diào)整開始于2019年4月。2019年4月,全國平均價格同比增長11.4%,達到價格漲幅高點后開始回落。對應(yīng)地,一、二線城市房價也在4月同步達到漲幅高點(同比分別上漲4.7%和12.3%),三線城市則在3月達到11.4%的漲幅高點。雖然2021年上半年房價漲幅有所擴大,但總體來看,房價仍處于2019年2季度開始的房價調(diào)整長周期內(nèi)。

第一輪房價調(diào)整持續(xù)了大約17個月,第二輪房價調(diào)整已經(jīng)持續(xù)了約35個月且目前仍在持續(xù)調(diào)整中。截至2022年3月,一、二、三線城市新建商品住宅價格分別同比增長4.3%、1.6%和-0.6%,分別比2019年2季度高點回落0.4、10.7和12個百分點(其中二、三線城市價格漲幅回落明顯,三線城市已連續(xù)2個月負增長)。房地產(chǎn)市場經(jīng)過長達3年的價格調(diào)整(二、三線城市價格深度調(diào)整),樓市投資投機預(yù)期發(fā)生顯著變化,構(gòu)建房地產(chǎn)市場長效機制的條件已經(jīng)成熟。

四、落實房地產(chǎn)市場長效機制的主要著力點

中央經(jīng)濟工作會議重申“房住不炒”定位,要求加強預(yù)期引導(dǎo),探索新的發(fā)展模式,因城施策促進房地產(chǎn)業(yè)良性循環(huán)和健康發(fā)展。落實中央經(jīng)濟工作會議精神和政治局會議決策部署,需要需求側(cè)管理與供給側(cè)改革相結(jié)合,從供需兩端發(fā)力構(gòu)建房地產(chǎn)市場長效機制。

第一,強化預(yù)期管理,建立房價漲幅與居民可支配收入掛鉤機制。房地產(chǎn)業(yè)作為國民經(jīng)濟支柱產(chǎn)業(yè),帶動力強、對經(jīng)濟短期拉動作用大,尤其在創(chuàng)新發(fā)展能力較弱的地區(qū),不論在傳統(tǒng)增長路徑依賴上還是在短期刺激效果上,地方政府對傳統(tǒng)“土地財政”的依賴程度依然較強,理論上確實存在通過樓市刺激經(jīng)濟短期快速增長的動機。

基于“穩(wěn)地價、穩(wěn)房價、穩(wěn)預(yù)期”長效目標,建議明確將地方房價增速與居民可支配收入掛鉤,量化地方政府主體責(zé)任落實并嚴格納入地方政府評價考核,讓監(jiān)測預(yù)警、市場監(jiān)管和輿情引導(dǎo)有目標有抓手,讓因城施策、因地制宜、不搞“一刀切”真正能落地實施,在內(nèi)生機制上確保對地方政府促進房地產(chǎn)市場健康發(fā)展的激勵約束,這同時也有助于保持房地產(chǎn)市場政策連續(xù)穩(wěn)定、精準協(xié)調(diào),加強市場可預(yù)見性,從而增強政策調(diào)控效能。

第二,優(yōu)化商品房預(yù)售資金監(jiān)管,確保樓盤交付安全。個別頭部房企在跨業(yè)經(jīng)營中大量挪用房地產(chǎn)銷售資金,導(dǎo)致在建樓盤資金鏈斷裂,無法按期交付,產(chǎn)生了重大風(fēng)險和社會不穩(wěn)定因素。要完善并嚴格落實預(yù)售資金閉環(huán)監(jiān)管機制,確保預(yù)售資金和房屋建設(shè)各環(huán)節(jié)支付安全。

房地產(chǎn)業(yè)經(jīng)歷多年的“高負債、高杠桿、高周轉(zhuǎn)”的傳統(tǒng)開發(fā)經(jīng)營模式在新形勢下已難以為繼,需要引導(dǎo)房企轉(zhuǎn)變經(jīng)營思想和發(fā)展模式,以適應(yīng)行業(yè)發(fā)展“慢時代”和“精品時代”。個別頭部房企急劇跨業(yè)經(jīng)營,一方面是由于房地產(chǎn)業(yè)本身利潤率向社會平均利潤率靠攏,導(dǎo)致房企有跨業(yè)尋找高利潤的動機,另一方面也是其仍囿于“攤大餅”式的粗放發(fā)展思維,認為在“新賽道”只要“砸錢”就可以像當初在房地產(chǎn)業(yè)那樣賺快錢。在行業(yè)利潤率快速回歸社會平均利潤水平的大背景下,房企在綠色低碳建筑、城市更新、智能建造、智慧社區(qū)建設(shè)等眾多上下游領(lǐng)域推動“房地產(chǎn)+”仍大有可為。

第三,因地制宜持續(xù)完善各項政策,更好滿足合理住房需求。在經(jīng)濟下行時,強化因城施策,落實好差別化房地產(chǎn)政策,通過適當降低限購限貸門檻、首付比例、放貸利率等一攬子措施,支持房地產(chǎn)市場實現(xiàn)良性循環(huán)。一方面,提前滿足人民合理居住需求,尤其是進一步改善金融供給以有效滿足新市民購房安居需求,是堅持以人民為中心的發(fā)展思想的實踐要求。這顯然與過去通過刺激房地產(chǎn)業(yè)來拉動經(jīng)濟增長的邏輯不同。另一方面,根據(jù)區(qū)域經(jīng)濟發(fā)展需要,推動短期政策與長期戰(zhàn)略相配合,對不同區(qū)域?qū)嵭胁町惢彿空撸侠硪龑?dǎo)配置產(chǎn)業(yè)布局和人口流動,促進職住平衡。在房價漲幅過快時,或在一些房價上漲壓力較大的地區(qū)(尤其是一線城市和某些熱點城市),限購限貸等臨時性行政調(diào)控措施也是長效機制工具箱的必要部分。

第四,加快建立多層次綜合住房供給體系,持續(xù)推動公共服務(wù)均等公平。中央經(jīng)濟工作會議強調(diào),堅持租購并舉,加快發(fā)展長租房市場,推進保障性住房建設(shè)。筆者曾撰文指出,保障性住房供給是抑制高房價的一劑良藥,當保障性住房滿足了絕大部分中低收入住房需求時,就穩(wěn)住了房地產(chǎn)市場“基本盤”,也就能顯著減少房地產(chǎn)市場“富人搭窮人便車”現(xiàn)象。

此外,應(yīng)加快建立“人、房、地、錢”四位一體聯(lián)動機制,讓“人的城鎮(zhèn)化”成為經(jīng)濟發(fā)展的內(nèi)在約束性指標,大力推動長租市場規(guī)范化和品質(zhì)化發(fā)展,強化契約精神,不僅要讓租住者感受到“住有所居”的服務(wù)便利,還要真正讓租住者有“住有其屋”的心理歸屬。為此要進一步加快公共資源合理配置(尤其是加快推進教育資源等公共服務(wù)均等化),加強長期預(yù)期引導(dǎo),平抑區(qū)域房價非理性波動。

各級地方政府和主管部門要以長遠的戰(zhàn)略眼光,深刻理解經(jīng)濟發(fā)展模式轉(zhuǎn)變和創(chuàng)新驅(qū)動發(fā)展對房地產(chǎn)市場長效機制的內(nèi)在要求,堅持系統(tǒng)觀念,堅持疏堵結(jié)合、分類施策,增進“房住不炒”的思想認知,增強調(diào)控能力,持續(xù)提升房地產(chǎn)市場韌性和地區(qū)創(chuàng)新發(fā)展能力。如果一個地區(qū)房價適宜、營商環(huán)境和創(chuàng)業(yè)環(huán)境良好,那么它對人才的磁吸力就會大大增強,地區(qū)發(fā)展也就有了長久的動力和魅力。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14