艾司氯胺酮用于脊柱手術麻醉的預算影響分析

2022-11-20 07:27:40王瑞麟周穎玉徐英峰史錄文

中國藥物經濟學 2022年10期

汪 陽 王瑞麟 周穎玉 徐英峰 史錄文,3 韓 晟,3*

艾司氯胺酮是一種常用的靜脈麻醉藥,為氯胺酮的右旋體,其主要藥理作用是非競爭性抑制中樞興奮性氨基酸遞質N-甲基-D-天冬氨酸(NMDA),同時也可作用于阿片受體[1]。此前關于氯胺酮和艾司氯胺酮的臨床研究顯示,在脊柱手術中加用氯胺酮或艾司氯胺酮的干預組相比安慰劑對照組的術后阿片類藥物使用量顯著減少,而兩組間的主要不良反應事件發生率沒有顯著差異[2-3]。此類研究提示艾司氯胺酮投入市場后可能替代阿片類藥物的部分市場份額,因此本研究將以脊柱手術為適應證對艾司氯胺酮的醫保準入決策進行預算影響分析。近期的行業調研報告顯示,我國脊柱手術臺數近年來呈增長趨勢,年均增長率超過10%,2016年脊柱植入物手術已超過47萬例[4],據此可預測醫保基金對脊柱手術相關藥品和耗材的支出也將有所增加。預算影響分析基于對艾司氯胺酮納入全國醫保目錄后的市場變化預估,預測艾司氯胺酮納入醫保目錄對醫保基金支出的影響,為相關決策者提供參考。

1 資料與方法

1.1 研究角度

預算影響分析采用預算決策者的角度,即醫保支付者角度,因此本研究僅考慮艾司氯胺酮準入決策對醫保基金支出的影響。

1.2 目標人群

本研究的目標人群為使用艾司氯胺酮進行全身麻醉脊柱手術的患者,研究將通過全身麻醉脊柱手術臺數估計目標人群的人數。同時本研究也會在目標人群為全身麻醉骨科手術或所有全身麻醉手術的兩種替代假設下進行情境分析。

1.3 研究時限

根據國際藥物經濟學與結果研究學會指南的推薦,預算影響分析的時限一般為1~5年,本研究的時限設定為2021—2023年,醫保準入決策年為2020年。由于預算影響分析的研究時限較短,因此不考慮貼現[5]。

1.4 市場影響

本研究對艾司氯胺酮納入醫保目錄或不納入醫保目錄兩種市場情境下的銷量進行估計,并在此基礎上計算艾司氯胺酮準入決策對醫保支出的影響。新干預措施一般會對現有市場份額產生三類影響,分別為替代、聯合使用和擴張。替代即新干預措施替代了現有干預措施占據的市場份額,聯合使用即新干預措施和現有干預措施聯合使用,擴張即新干預措施覆蓋了此前沒有有效治療措施的患者或停止使用現有干預措施的患者[5]。由于目前暫無艾司氯胺酮聯合使用或擴張的相關證據,而現有文獻和系統評價結果顯示,艾司氯胺酮用于脊柱手術麻醉可顯著減少術后阿片類藥物的使用量[3,6],所以本研究將主要考慮艾司氯胺酮對阿片類藥物的替代作用。

1.5 成本

根據指南[5],成本應包括新干預措施本身的成本、與新干預措施相應的特定診斷成本和新干預措施引發不良反應的管理成本。基于現有的文獻和系統評價,臨床試驗中艾司氯胺酮組與安慰劑對照組在主要不良反應發生率方面沒有顯著差異[3,7]。因此本研究只納入艾司氯胺酮的用藥成本,而不考慮不良反應相關的成本。

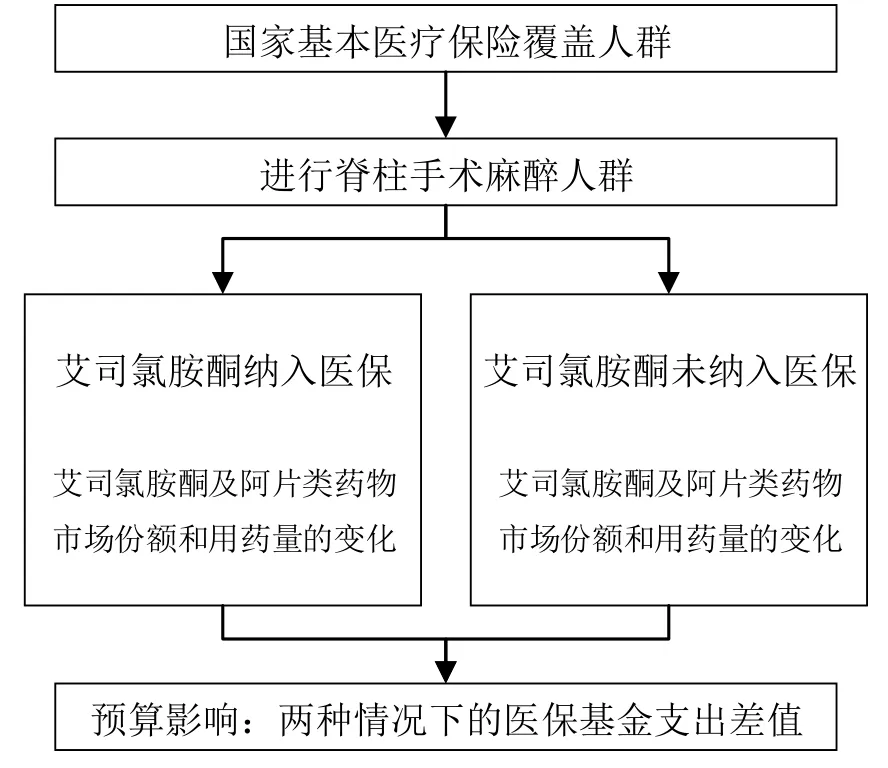

1.6 計算框架

預算影響分析模型的計算框架如圖1所示。

圖1 預算影響分析計算框架

目標人群用藥量(Q)的估計參數包括:中國脊柱手術總臺數(J)、中國全身麻醉手術總臺數(N)、艾司氯胺酮用于全身麻醉手術的比例(R)、艾司氯胺酮的預估銷量(S)。目標人群用藥量的計算公式如下:

Q=S×R×J/N

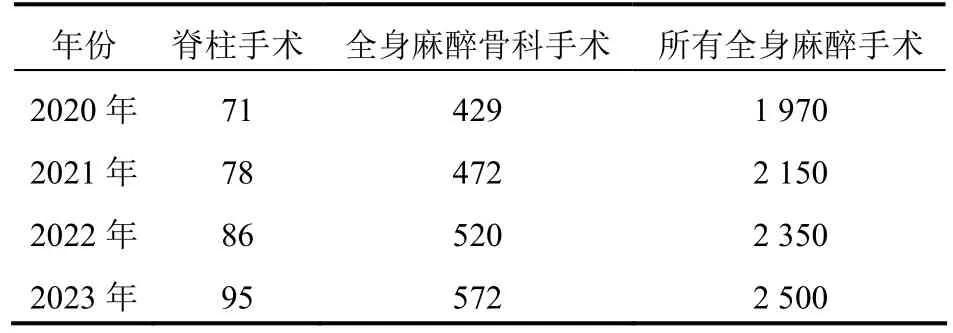

本研究基于現有研究報告[4],并結合行業經驗,對2020—2023年中國脊柱手術、全身麻醉骨科手術和所有全身麻醉手術的每年總臺數進行了估計(表1)。表2為本研究對艾司氯胺酮在未準入情形和準入情形下的銷量預測。艾司氯胺酮用于全身麻醉手術的比例設定為70%。

表1 全國各類手術臺數估計(萬臺)

表2 艾司氯胺酮銷量估計(萬瓶/年)

根據2019年全國醫療保障事業發展統計公報,全國基本醫療保險2019年覆蓋人數為13.54億人,且近年參保人數持續增加,參保率穩定在95%以上,因此假設醫保覆蓋本研究的全體目標人群。該公報顯示所有參保人群中參加職工基本醫療保險的人員占比為24%,參加城鄉居民基本醫療保險的人員占比為76%。

基于現有證據[3,6-7],本研究主要考慮艾司氯胺酮對阿片類藥物的替代作用。阿片類藥物2020年的市場份額和價格信息來自全國醫藥經濟信息網,將口服劑和注射劑的阿片類藥物分別按照其市場份額加權后換算為等效嗎啡劑量的單價[8-10],為0.36元/mg和1.23元/mg。本研究假設各阿片類藥物的價格和市場份額在2020—2023年保持穩定,且艾司氯胺酮按照市場份額比例替代阿片類藥物。

根據2019年國家醫保談判準入藥品名單,醫保甲類品種包括芬太尼注射劑、哌替啶注射劑、嗎啡注射劑、可待因口服常釋劑型、嗎啡口服常釋劑型和緩釋控釋劑型,醫保乙類品種包括舒芬太尼注射劑、瑞芬太尼注射劑、羥考酮注射劑、嗎啡口服液體劑、可待因注射劑、氫嗎啡酮注射劑、羥考酮口服常釋劑型和緩釋控釋劑型、美沙酮口服常釋劑型和液體劑。本研究參照文獻[11]假設職工醫保報銷比例為90%,而城鄉居民醫保報銷比例為70%,醫保甲類藥品的理論報銷比例為100%,醫保乙類藥品的理論報銷比例為80%,2019年國家醫保談判準入藥品中的阿片類藥物名單在2020—2023年保持穩定,艾司氯胺酮在醫保準入后為乙類品種。

基礎分析基于現有文獻和系統評價中艾司氯胺酮對阿片類藥物的替代效應[3,6-7],按阿片類藥物市場份額加權均價計算艾司氯胺酮納入醫保相比不納入醫保對2021—2023年醫保開支的影響。本研究在脊柱手術中艾司氯胺酮對阿片類藥物的替代效應可推廣到骨科全身麻醉手術或所有全身麻醉手術的兩種假設下分別進行了情境分析,并分別對艾司氯胺酮銷量預期、醫保報銷比例和艾司氯胺酮用于全身麻醉手術的比例進行了單因素敏感性分析。

2 結果

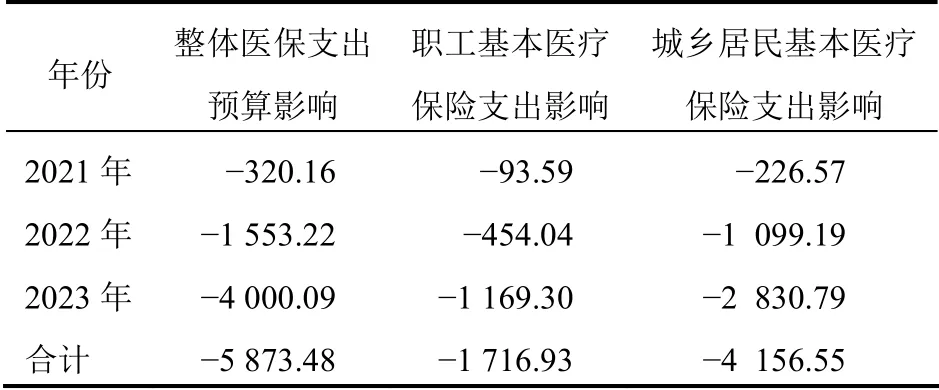

2.1 基礎分析

基礎分析顯示艾司氯胺酮納入醫保相比不納入醫保對2021—2023年醫保開支的影響分別為

-320.16萬元、-1 553.22萬元和-4 000.09萬元,其中對2021—2023年職工基本醫療保險支出的影響分別為-93.59萬元、-454.04萬元和-1 169.30萬元,而對2021—2023年城鄉居民基本醫療保險支出的影響分別為-226.57萬元、-1 099.19萬元和-2 830.79萬元。見表3。

表3 基礎情境下艾司氯胺酮的醫保準入對醫保開支的 影響(萬元)

2.2 不確定性分析

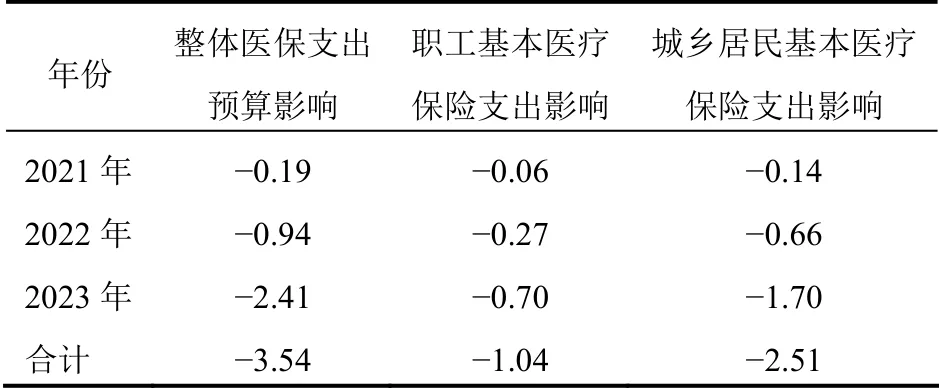

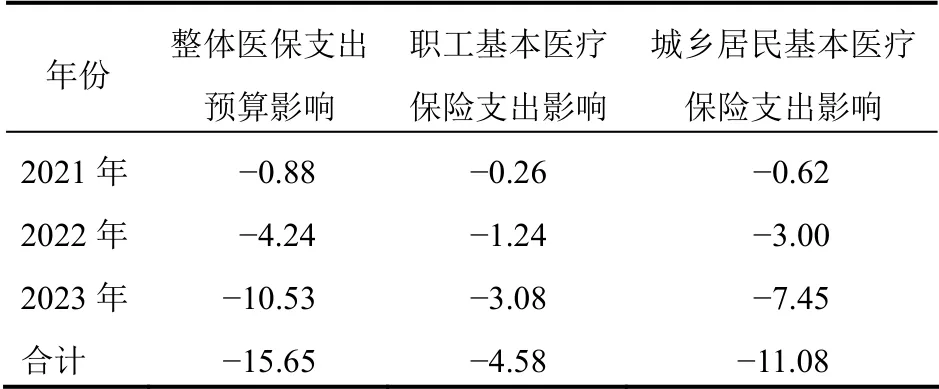

在醫保覆蓋術種為骨科全身麻醉手術的假設下,艾司氯胺酮納入醫保相比不納入醫保對2021—2023年醫保開支的影響分別為-0.19億元、-0.94億元和-2.41億元。在醫保覆蓋術種為所有全身麻醉手術的假設下,艾司氯胺酮在2021—2023年的預算影響分別為-0.88億元、-4.24億元和-10.53億元。見表4~5。

表4 醫保覆蓋術種為骨科全身麻醉手術情境下對醫保開支的影響(億元)

表5 醫保覆蓋術種為所有全身麻醉手術情境下對醫保開支的影響(億元)

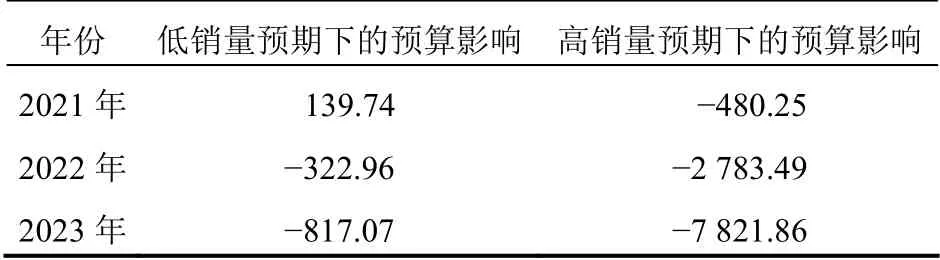

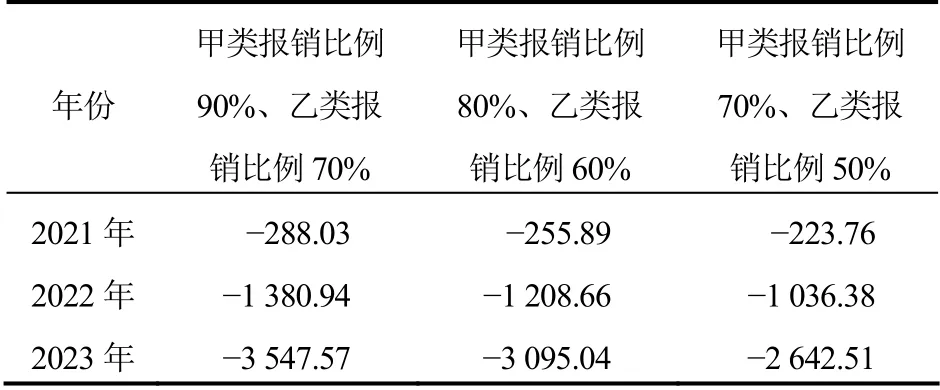

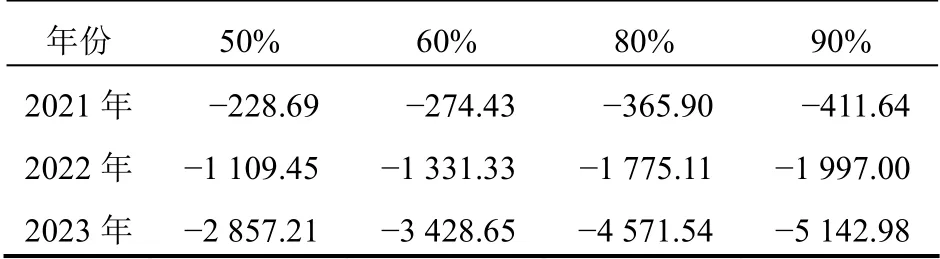

單因素敏感性分析結果如表6~8所示。分析結果顯示,隨著艾司氯胺酮銷量預期、醫保報銷比例以及用于全身麻醉手術的比例增加,艾司氯胺酮納入醫保相比不納入醫保能夠節約更多費用。研究結果在敏感性分析下整體較為穩定,醫保報銷比例對預算影響分析的結果影響較小,艾司氯胺酮的醫保準入在不同的醫保報銷比例假設下均會縮減醫保開支,醫保開支僅在艾司氯胺酮低銷量預期下的情形有所增加。

表6 艾司氯胺酮銷量預期對結果影響的單因素敏感性 分析(萬元)

表7 醫保報銷比例對結果影響的單因素敏感性 分析(萬元)

表8 艾司氯胺酮用于全身麻醉手術比例對結果影響的單因素敏感性分析(萬元)

3 討論

本研究在艾司氯胺酮替代阿片類藥物的設定下進行了預算影響分析,結果顯示艾司氯胺酮在醫保準入后能在2021—2023年分別節約醫保開支320.16萬元、1 553.22萬元和4 000.09萬元。敏感性分析顯示此結論具有穩定性,研究結果在不同醫保報銷比例假設下均保持穩定,艾司氯胺酮僅在低銷量預期的情形下增加準入后的醫保支出。情境分析結果顯示,隨著艾司氯胺酮醫保術種覆蓋范圍的擴展,艾司氯胺酮在醫保準入后能夠節約更多費用。本研究的局限性包括:1)由于艾司氯胺酮為中國新上市產品,研究中的部分數據只能來源于經驗估計,因此可能造成最終結論的不穩定。2)現有關于艾司氯胺酮用于脊柱手術麻醉的臨床研究較少,因此本研究的結論僅基于有限的脊柱手術文獻,整體樣本量偏少且樣本來源為非中國人群,所以研究結果可能存在一定的偏倚。3)本研究對術種覆蓋范圍進行了結構不確定性分析,但由于文獻來源均為脊柱手術的臨床研究,因此擴展術種覆蓋范圍下的研究結果也可能存在偏倚。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

河北畫報(2020年10期)2020-11-26 07:20:50

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛生標準管理(2015年3期)2016-01-14 03:41:47

中國中醫藥現代遠程教育(2014年13期)2014-03-01 04:26:36

共產黨員(遼寧)(2011年23期)2011-10-18 09:29:10