金融資產損失處置與避稅行為研究

2022-11-21 10:53:42張舒銘

合作經濟與科技 2022年24期

□文/張舒銘

(北京郵電大學經濟管理學院 北京)

[提要] 以新金融工具準則的實施為背景,研究舊準則下企業可供出售金融資產損失處置行為與避稅行為之間的內在聯系。以中國金融類A股上市公司為研究樣本,實證結果顯示:主業業績越高的企業,金融資產損失處置的規模越大;金融資產損失處置規模與企業基于應計利潤調整的避稅行為存在負相關關系。研究通過金融資產損失處置這一真實交易活動調減利潤的行為,為企業避稅相關文獻貢獻新的角度。

稅收是企業的一項重要成本,也是國家財政收入的重要組成部分。根據《中國統計年鑒》,2020年我國一般公共財政預算收入達到18.29萬億元。其中,全國稅收收入總計15.43萬億元,占比84.36%。2021年,我國深化稅收征管改革,要求切實推動稅務領域“放管服”改革,促進稅收現代化轉變。

企業在實現稅收規避的過程中,為了減少引起稅務部門的注意,通常采取復雜且透明度較低的交易來掩蓋其避稅動機。處置金融資產損失作為一種真實交易活動,能夠調低當期利潤,進而實現稅收規避。由于此類避稅操縱保持了報告盈余與應稅所得的一致性,從而較少引起監管關注。相比經營活動而言,企業擇機處置金融資產損失的行為,更具有便利性和隱蔽性,故而國內外資本市場歷來就有將處置金融資產損失作為避稅工具的管理操縱。對于金融類上市公司而言,其持有更大規模的金融資產,通過擇機處置金融資產損失,以調減利潤,可以達到避稅效果。

一、文獻回顧與研究假設

(一)文獻回顧。目前,與金融資產處置相關的文獻較少,主要集中在金融資產處置動機與方式方面。企業存在通過金融資產初始確認以及擇機處置來操縱盈余的行為,并且這一現象國內外企業都存在。孫曉妍和蓋地(2014)的研究表明,企業稅負是公司管理層展開盈余管理活動的明顯動因。一方面已有研究基于稅率變動的事件研究,證實企業會通過調減當期利潤實現避稅目的。預期稅率下降的企業,將調低當期利潤,從而有效避免在稅率較高的當期承擔更重的稅負。另一方面有學者證實,盈利能力越強的企業一般所得稅稅負較高,其更傾向于負向調節利潤以減少稅負。部分文獻進一步研究了企業負向盈余管理的具體方式,發現上市公司會處置資產以降低盈余。Herrmann等(2003)發現,當企業當期損益高于預期時,管理層會采取處置可出售證券投資等方式降低盈余。王福勝等(2013)還發現,盈余上升的公司存在基于盈余平滑目的而處置資產的行為。

已有文獻在避稅行為的實現路徑和經濟后果方面較為豐富,但鮮有研究將金融資產損失處置與企業避稅行為聯系起來,考察基于金融資產損失處置的避稅行為。基于此,本文展開進一步研究。

(二)研究假設

1、主業業績與金融資產損失處置。企業進行盈余管理并非一味正向操縱盈余,有時可能會尋求途徑來降低盈余。當企業當期盈余水平顯著高于目標盈余水平時,企業會有意降低盈余數字。魏濤等(2007)的研究發現,盈利能力較強的企業會調低本期盈余以平滑利潤。王福勝等(2013)的研究進一步說明,公司進行負向盈余管理的行為隨當期利潤水平增幅的擴大而增強。

已有研究發現,采用公允價值計量的公司,會通過改變有價證券等資產的出售方式實現盈余管理。同樣,我國也有學者發現,采用公允價值計量的公司會通過擇機處置金融資產實現盈余管理。

根據財政部2007年執行的新企業會計準則,可供出售金融資產終止確認時,才由其他綜合收益轉入當期損益,企業更傾向于將金融資產劃分至這一類別,在這一資產類別下,企業得以通過初始確認以及擇機處置來操縱盈余。企業持有金融資產的行為表現出較強的主觀性,財務報表使用者通常難以界定其持有行為的真實意圖,這一特征為企業借助金融資產劃分進行盈余管理提供了彈性。

進一步,Herrmann等(2003)研究發現,當期損益高于預期時,企業會通過出售可出售證券投資等方式降低盈余。王福勝等(2013)發現,當期盈余上升時,企業會處置資產以實現平滑盈余。而對于金融類上市公司而言,其營業利潤通常較高,且持有金融資產規模較大,更可能在當期利潤水平較高的情況下,處置金融資產損失以達到操縱盈余的目的。基于此,本文提出假設:

H1:主業業績越高,金融類上市公司可供出售金融資產損失處置的規模越大

2、金融資產損失處置與避稅行為。稅收支出對企業而言是一項重要成本,通過合理的稅收規避活動能夠降低企業的稅收負擔,增加稅后利潤。在進行稅收規避時,為減少引起稅務機關的注意,企業常常會通過復雜且透明度較低的交易活動掩蓋其避稅行為。多位學者研究表明,借助盈余管理以實現稅收規避的行為存在于現存企業當中。Zang(2012)認為,當面臨較大的節稅效應時,企業會開展負向真實盈余管理活動調低當期利潤,以降低稅收負擔。基于政治成本假說和債務契約假說,李增福等(2011)認為政治成本和債務的提高會推動企業選擇真實活動實現盈余管理。

處置金融資產損失正是這樣一種基于真實交易活動的負向盈余管理行為,加之金融類企業持有較大比重的金融資產,更有可能借助金融資產損失處置來達到避稅效果。這種基于真實交易活動的避稅行為,由于保持了利潤與稅負的一致性,對實際所得稅率的影響較小。并且如果企業更傾向于采取這一處置行為,可能將減少通過操縱應計利潤來避稅的行為,實際所得稅率反而較高。基于此,本文提出以下假設:

H2:金融類企業處置金融資產損失的規模越大,其通過調整應計利潤避稅的程度越低

二、研究設計

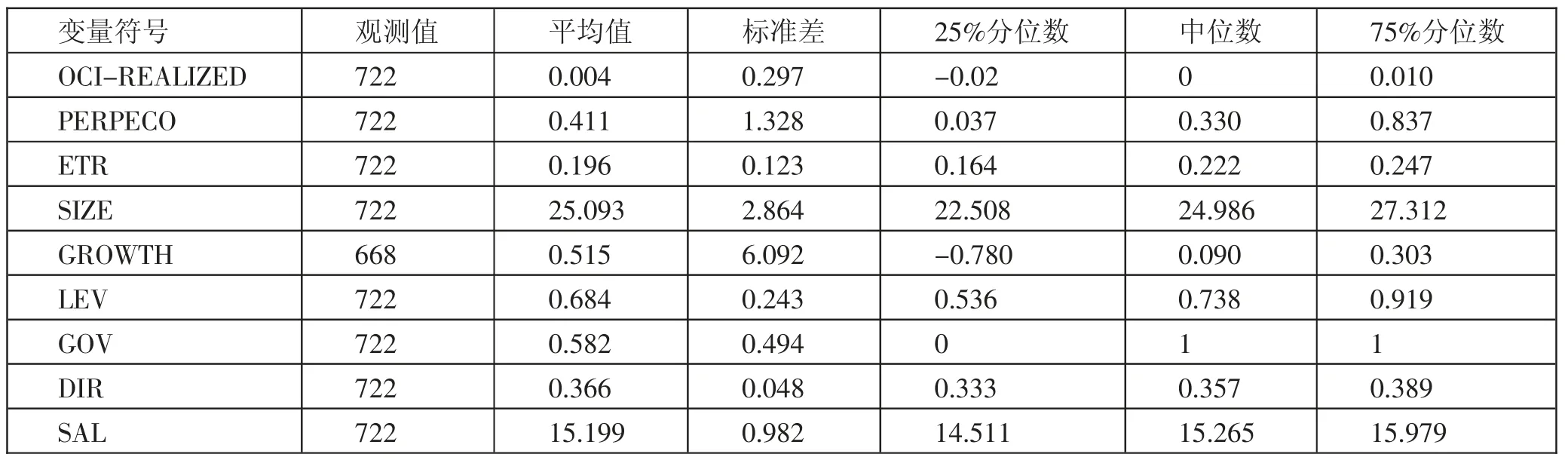

(一)樣本選取及變量定義。財政部2009年發布的會計準則引入“其他綜合收益”項目。本文以2009~2018年我國金融類A股上市公司為樣本。數據源自國泰安數據庫和手動收集。(表1)

表1 變量選取及定義一覽表

(二)模型構建

1、主業業績與金融資產損失處置。為了檢驗主業業績與金融資產損失處置的關系,本文構建如下回歸模型:

其中,被解釋變量OCI-REALIZED為金融資產處置規模,在回歸中控制其為金融資產處置損失。解釋變量PERFECO為主業業績。若PERFECO的系數λ1顯著為負,則金融資產損失處置損失與主業業績正相關,H1得到驗證。

2、金融資產損失處置與避稅行為。為檢驗可供出售金融資產的處置損失與企業通過調減應計利潤避稅的程度之間的負相關關系,本文構建如下回歸模型:

其中,被解釋變量ETR為企業避稅程度,解釋變量OCI-REALIZED為金融資產處置規模,同樣控制其為金融資產處置損失。若OCIREALIZED的系數β1顯著為負,則當金融資產損失處置規模越大時,企業通過調減應計利潤避稅的程度就越小,H2得到驗證。

三、實證結果與分析

(一)描述性統計。表2列示了變量的描述性統計結果。結果顯示,OCI-REALIZED的中位數為0,25%分位數為-0.02,說明上市公司存在處置金融資產損失的行為。PERPECO的平均值為0.411,25%分位數為0.037,說明平均而言企業的主業業績都是盈利的。ETR的平均值為0.196,75%分位數為0.247,低于企業所得稅適用稅率,這意味著較為普遍地存在企業避稅行為。(表2)

表2 描述性統計一覽表

(二)多元回歸

1、主業業績與金融資產損失處置。表3報告了假設1的檢驗結果。回歸結果顯示,在控制OCI-REALIZED為處置損失并控制其他變量后,PERFECO的系數為-0.063,在1%置信水平下顯著為負,即OCIREALIZED與PERPECO顯著負相關。由于控制OCI-REALIZED為處置損失,此時OCI-REALIZED越小,代表處置金融資產損失規模越大。這說明當主業業績越高時,企業處置可供出售金融資產損失的規模更大,假設1得到驗證。(表3)

表3 主業業績與金融資產損失處置一覽表

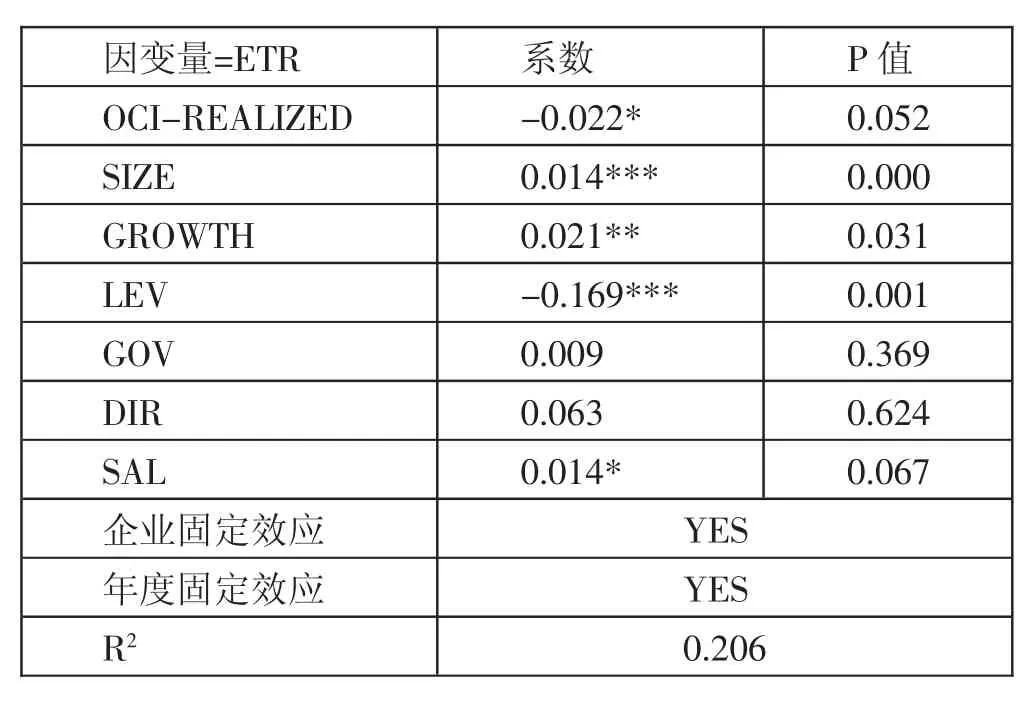

2、企業避稅程度與金融資產損失處置。表4報告了假設2的實證結果。回歸結果顯示,OCI-REALIZED的系數是-0.022,顯著為負。同樣,控制OCI-REALIZED為處置損失時,OCI-REALIZED越小,代表處置金融資產損失規模越大;ETR為企業實際稅率,企業實際稅率越低,表明企業通過調整應計利潤來避稅的程度越大。回歸結果顯示OCIREALIZED與ETR顯著負相關,即企業處置可供出售金融資產損失的規模越大,企業通過調整應計利潤來避稅的程度越小。控制變量基本上與已有研究結論一致。(表4)

表4 企業避稅程度與金融資產損失處置一覽表

(三)穩健性檢驗

1、替換變量。參考劉行和葉康濤(2013),用名義所得稅率與ETR差值(RATE)衡量避稅程度,差值越大,企業通過調整應計利潤避稅的程度越高。OCI-REALIZED系數在5%水平下顯著為正,即處置金融資產損失的規模越大,通過調整應計利潤避稅的程度越低,再次驗證假設2。

2、擴大樣本量。2009年,企業根據財政部關于披露其他綜合收益的規定,對2008年財務數據進行了調整重述。因此,本文將樣本擴充為2008~2018年。回歸結果顯示,擴充樣本后,主業業績與金融資產損失處置依然顯著正相關,避稅程度指標與金融資產損失處置依然負相關,進一步驗證假設1和假設2。

四、結論

本文基于中國金融類上市公司數據,研究主業業績、可供出售金融資產損失處置與企業避稅行為之間的聯系。研究結果顯示:主業業績越高,金融類企業越傾向于處置可供出售金融資產損失;可供出售金融資產損失處置規模與企業通過調整應計利潤的避稅行為呈現負相關關系。當主業業績較高時,往往意味著企業面臨著較高的稅負,此時企業可能會采取尋求調減利潤的途徑,以達到稅收規避的目的。而

注:***、**和*分別表示在1%、5%和10%水平顯著,下同對于金融類公司來說,其持有的金融資產規模較大,利用金融資產的波動性,在主業業績較高時,處置可供出售金融資產損失,可以達到稅收規避的效果。如前文所述,處置可供出售金融資產損失是一種真實交易活動,這一行為不同于應計盈余管理,不會影響企業的實際所得稅率,但企業通過這一行為避稅時,可以相應減少通過調整應計利潤進行避稅的程度,因此當金融資產損失處置規模較大時,實際稅率與名義稅率的差值反而越小。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

科技傳播(2019年22期)2020-01-14 03:06:54

當代水產(2019年7期)2019-09-03 01:02:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

湖南農業(2016年3期)2016-06-05 09:37:36

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

現代企業(2015年2期)2015-02-28 18:45:07

當代經濟科學(2015年2期)2015-02-03 03:00:44