財稅政策對高技術制造企業創新效率的影響效應

2022-11-22 12:22:56蔡婷婷吳松強

科技創業月刊 2022年8期

蔡婷婷,吳松強

(無錫太湖學院 商學院, 江蘇 無錫 214100;2.南京工業大學 經濟與管理學院,江蘇 南京 211816)

0 引言

高技術制造業以高新技術為主導、高附加值產品為主體、傳統優勢產業為基礎,是當今制造業中技術創新最活躍的產業。隨著中國經濟增長進入新常態,國家提出了“中國制造2025”戰略,強調以創新驅動引領產業發展,培養一批以技術創新為特色的高技術制造企業是突破經濟增長資源瓶頸、實現產業結構轉型升級、搶占未來世界產業競爭制高點的重要途徑。但是,高技術制造業創新活動本身具有風險性與不確定性,單純依靠市場難以有效激發企業的研發熱情,單純依靠企業自身的發展又會導致研發投入不足、研發效率低等問題。因此,政府陸續出臺多項財稅支持政策,激勵企業持續創新,包括財政補貼政策與稅收優惠政策。2019年,高技術制造業R&D經費3 804億元,投入強度為2.41%,對高技術制造業的稅收優惠也分布于各個具體稅種中。我國現行的財稅政策是否能有效激勵高技術制造企業創新效率的提升?激勵程度如何?財政補貼和稅收優惠政策的創新激勵作用存在哪些差異?財稅政策對高技術制造企業創新效率的影響是否受到其它因素的制約,成為學界關注的現實問題。

已有研究成果顯示,多數學者認為財稅激勵對企業創新具有促進作用,Guellec量化政府資金在20年中對17個國家商業研發的影響,得出政府資助和稅收優惠對企業的創新具有積極影響。唐金湘[1]基于上市公司數據指出,財稅激勵與企業技術創新之間具有顯著的正相關關系;但是有學者對財稅激勵產生的效果提出質疑,熊璞等研究浙江高技術制造業指出,財政補貼存在較大的激勵扭曲,負向影響企業創新效率。還有學者將兩種財稅政策相比較,Hall等認為相對于政府直接補貼,稅收激勵更能有效促進企業技術創新;陳東等[2]研究指出,財政補貼與稅收優惠兩者具有配合效應,稅收優惠的激勵效果會隨著政府補貼強度的不斷增加而減少,而政府補貼的激勵效應會隨著稅收優惠幅度的增加而提高;韓慶瀟基于戰略新興產業的政策穿透性視角,提出財政補貼在提升企業創新績效方面的正向影響強于稅收優惠政策。

已有研究成果視角不同、內容豐富,包括不同階段、不同區域、不同產業財稅政策的激勵效果研究[3-4],以及財政補貼政策與稅收優惠政策的替代性或互補性。但是對于財稅政策對企業創新的效應研究在觀點上存在較大分歧,主要有激勵效應說、擠出效應說[5]、中性效應說等。首先,高技術制造業作為新興產業,財稅政策對企業創新效率的影響尚未形成研究成果;其次,大多數已有研究都是利用全國數據進行宏觀分析,聚焦于特定省份的研究不多。基于此,本文選取江蘇高技術制造企業作為研究對象,江蘇省作為制造業大省,產業門類齊全,擁有一批在國內外具有較強競爭力和產業鏈整合能力的龍頭企業,利用江蘇高技術制造企業的2015-2019年的面板數據,實證探究財稅政策對高技術制造企業創新效率的影響,力求得出更具指導性與針對性的對策建議。

1 江蘇省高技術制造業發展特征分析

1.1 江蘇高技術制造業規模整體呈平穩趨勢

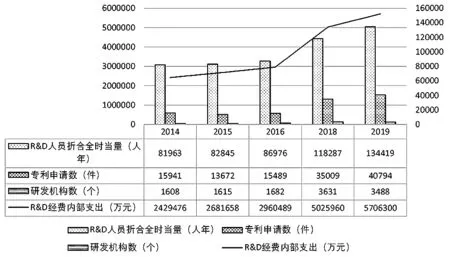

2014-2019年的數據顯示見圖1、圖2,江蘇高技術制造業規模呈平穩趨勢,2019年,江蘇高技術制造業業務收入23 964億元,占全國15.1%,全省高技術制造企業5 111家,從業人員平均2 034 327人,利潤總額140 5億元,分別占全國14.3%、15.8%、13.4%。2014-2019年,江蘇高技術制造業研發規模呈不斷增長趨勢,2019年,江蘇高技術制造業5 706 300萬元,占全國15%,專利申請數40 794件,研發機構數3 488個,R&D人員折合全時當量134 419人年,從整體來看,江蘇高技術制造業規模穩步上升,在全國還是具有明顯的規模優勢。

數據來源:根據《中國高技術產業統計年鑒》整理

數據來源:根據《中國高技術產業統計年鑒》整理

1.2 江蘇高技術制造業空間呈集聚趨勢

借鑒畢學成的研究,采用區位熵來衡量某一區域要素的空間分布,反映某產業的專業化程度,區位熵指數越高,專門化程度越高,產業集聚水平越高。公式如下:

其中xij表示i地區j產業產值,qi表示i地區總產值,xj表示全國j產業產值,q表示全國總產值。各省高技術制造產業區位熵等于各省高技術制造產業產值占該省總產值比重除以全國高技術制造產業產值占全國總產值的比重[6]。經測算,2000-2018年,江蘇省高技術制造產業區位熵基本維持在2.0,說明江蘇在高技術制造產業集聚程度上具有絕對優勢,推動了江蘇區域經濟增長。

1.3 江蘇高技術制造業發展不均衡

本文根據江蘇高技術制造業各行業的投入產出情況衡量各行業的發展差異。從表1 可知,江蘇高技術制造業各行業發展不均衡,計算機及辦公設備制造業和信息化學品制造業的投入產出比較高,計算機及辦公設備制造業平均1個R&D人員創造2 809.07萬元營業收入,醫藥制造業的投入產出比最低,平均1元R&D經費內部支出只能創造25.47元營業收入。各行業發展離不開產業基礎,江蘇應該抓住優勢產業,在產業發展的基礎上不斷優化,提升創新競爭力。

表1 2019年江蘇高技術制造業各行業投入產出

2 理論分析與研究假設

江蘇高技術制造業發展呈現出的特征表明江蘇與其他地區發展情況的差異,政府必須有針對性地采取措施從外部給予企業支持,不斷提升江蘇高技術制造企業在全國乃至全球的競爭力,政府財稅支持不僅從宏觀上創造高技術企業發展的有利環境,也能從微觀上調節高技術企業的創新行為,對高技術企業創新效率的提升具有重要作用。

政府對企業的財稅支持主要分為財政補貼與稅收優惠兩類。財政補貼是政府部門支持企業創新而提供的資金支持,稅收優惠則是對符合要求的企業給予稅收減免優惠。政府不斷加大財稅支持力度,確保總體上不增加企業負擔,激活市場活力,但是財政補貼和稅收優惠政策對企業的創新支持效果不一。政府直接補貼能夠推動高技術企業加大技術改造力度,推動產業升級,但是補貼政策支持不當,也會造成消極的效應,會對企業研發投入造成積壓,導致企業研發資源競爭加劇,增加企業研發成本。現實中存在部分企業騙補、騙稅等問題,企業將財政補貼資金用于其他高收益投資,而不是投入到產業創新中。政府將財政補貼作為激勵企業創新的重要手段,但是政府與企業之間存在信息不對稱,對于企業財政補貼的使用途徑,政府的監管難度較大,導致政府補貼的激勵扭曲,從而對企業創新具有擠出效應。稅收優惠能通過降低企業所得稅稅率、減計收入、加計扣除研發費用等方式,緩解企業融資約束,減輕稅收壓力與生產成本,為企業穩定發展提供經濟保障,有效降低創新失敗給企業帶來的不良影響。首先,與創新產出相關的稅收優惠政策,有利于企業提高創新成果的預期收益,提高企業進行技術創新的積極性;其次,稅收優惠政策對企業有要求限制,對企業是一種認可,能夠幫助企業獲得外部投資,獲得更多可投入到研發的資金。稅收優惠對企業創新效率具有一定的激勵作用。據此,提出本文的研究假設一:

H1:在其他條件不變的情況下,財政補貼政策對企業創新效率起負向效應,稅收優惠政策對企業創新效率起正向效應。

通常認為,財稅政策對企業經營狀況帶來的影響效應具有一定的時間周期性。財政補貼作為政府調控的一種財政手段,是政府向企業提供的一種無償轉移,高技術制造業是我國制造業轉型升級的重要途徑,政府對高技術企業有著很大的財政補貼支持。政府通過給予補助的方式參與到企業的盈余管理,幫助企業實現扭虧,但補助對于企業真實績效的提升效果并不理想[7]。孫維章等[8]研究指出,財政補貼確實改善了公司績效,但對當期績效的促進結果不顯著,其績效改善效果具有滯后性特征。財政補貼是對企業資金的有效補充,能夠幫助企業擺脫資金約束的限制,企業有足夠的資金用于研發投入,有研究發現,財政補助對滯后一期的研發投入有顯著正向影響,研發投入的增加可以保證企業其他業務不會因為資金被占用而受到影響,進而提升創新效率。財政補貼并不能立即對企業的創新績效產生積極影響,這種影響往往會滯后,只有企業擁有資金并且合理安排資金時,財政補貼的積極影響才能顯現。據此,提出本文的研究假設二:

H2:財政補貼政策對企業創新效率的影響具有滯后性。

企業研發資金來源主要是股權融資與債務融資,財稅政策會影響企業融資結構,財稅政策向資本市場傳遞產品質量信息和積極的信號效應,促進資本市場對企業的研發投資,減少企業融資成本,影響企業的融資結構[9]。黎文靜等[10]研究指出,產業政策激勵使企業投資與銀行貸款現金流敏感性上升,有助于企業獲得更多的融資支持,企業研發需要長期的資金支持,企業的債務融資和股權融資都會影響企業的創新投資,激發企業的創新行為,在支持企業創新方面各有優勢。債務融資成本低,對風險的控制要求較高,高技術制造業在創新方面具有一定的潛力,債務融資對其創新活動提供支持;股權融資可以為企業創新注入創新要素,加快企業創新效率的提高[11]。但是,不同的融資結構在支持企業創新的作用存在差異性,一方面,認為股權融資對創新的激勵效應比債務融資好[12];另一方面,部分研究指出債務融資更能有效支持企業自主創新。據此,提出本文的研究假設三:

H3:融資結構在財稅政策與企業創新效率之間存在中介效應。

3 研究設計

3.1 樣本選取與數據收集

本文以江蘇高技術企業為研究對象,選擇江蘇為特定省份,因為江蘇省作為制造業大省,產業門類齊全,擁有一批在國內外有較強競爭力和產業鏈整合能力的龍頭企業,其高技術制造業發展在全國具有重要意義。另外,由于高技術企業享受財政補貼和稅收優惠需要滿足一定的條件,財稅支持主要流向大中型企業,大中型企業也是開展創新活動的主體,本文以江蘇5 111家高技術制造企業為調查對象,選擇其中200家高技術上市企業為初始樣本,收集2015-2019年的面板數據,所涉及的數據包括稅收優惠、財政補貼、主要財務指標,樣本研究數據來源于國泰君安數據庫、銳思數據庫、新浪財經及企業年報。

3.2 變量設計

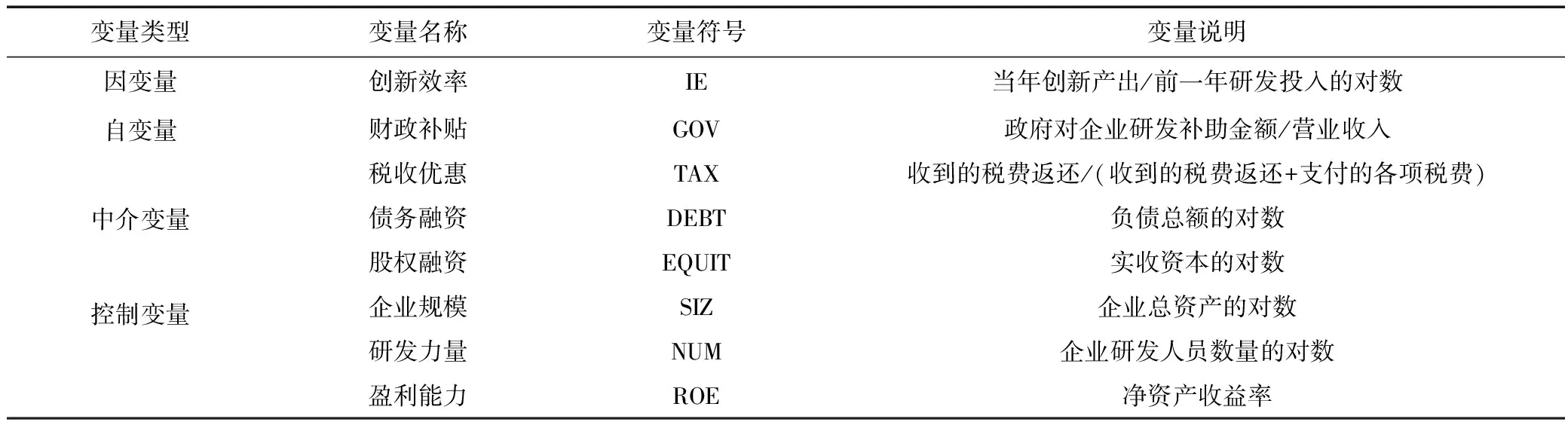

本文探究財稅政策對高技術企業創新效率的影響機制,其中創新效率是因變量,財稅政策是自變量,另外為了控制其他因素的影響,選擇企業規模、研發力量、盈利能力作為控制變量。各變量具體信息如表2所示。

3.2.1 創新效率

創新效率體現為創新產出與創新投入的比值,用IE表示。根據已有研究成果,創新產出指標主要選取專利數,但是受國家產業政策的影響,企業專利申請數明顯增加,專利指標較難判斷企業創新動機的性質,考慮到本文研究對象是高技術企業,在產業、技術和制造模式上都具有先進性,產品更新換代速度快,用主營業務收入來度量創新產出[13]。考慮到研發投入對創新產出的影響,本文用上年研發投入衡量創新投入[14]。

3.2.2 財政補貼和稅收優惠

本文采用財政補貼金額,營業收入衡量政府對企業的補貼[15],用GOV表示,其中財政補貼的數據來源于上市企業年報中非經常性損益項目中的政府補助金額。另外,結合相關文獻和所選樣本年報中對財稅政策的解釋說明,稅收優惠=收到的稅費返還/(收到的稅費返還+支付的各項稅費)作為衡量指標[16],用TAX表示。

3.2.3 融資結構

融資結構包括債務融資與股權融資[11],用企業的負債總額作為代理變量測量債務融資(DEBT),用企業的實收資本作為代理變量測量股權融資(EQUIT)。

3.2.4 控制變量

財稅政策對高技術企業創新效率的影響還受到企業規模(SIZ)、研發力量(NUM)、盈利能力(ROE)的影響,因此本文將上述指標作為控制變量,企業規模用總資產的對數表示、研發力量用企業研發人員數量的對數表示、盈利能力用凈資產收益率表示。

表2 各變量信息匯總

3.3 模型構建

為了驗證本文的假設,本文構建以下模型:

IEi,t=?0+β1GOVi,t+λ1SIZi,t+λ2NUMi,t+λ3ROEi,t+μ

(1)

IEi,t=?0+β2TAXi,t+λ1SIZi,t+λ2NUMi,t+λ3ROEi,t+μ

(2)

IEi,t=?0+β3GOVi,t-n+λ1SIZi,t+λ2NUMi,t+λ3ROEi,t+μ

(3)

上述模型中的IEi,t指的是高技術企業i第t年的創新效率,GOVi,t表示高技術企業i第t年的財政補貼,TAXi,t表示高技術企業i第t年的稅收優惠,考慮到財稅政策對企業創新效率影響存在滯后性,用GOVi,t-n表示高技術企業i第t-n年的財政補貼,其中,t=2015、2016、2017、2018、2019,n=1、2。控制變量SIZi,t、NUMi,t、ROEi,t分別表示高技術企業i第t年的企業規模、研發人員數量、盈利能力,μ是誤差項。

4 實證分析

4.1 描述性統計分析

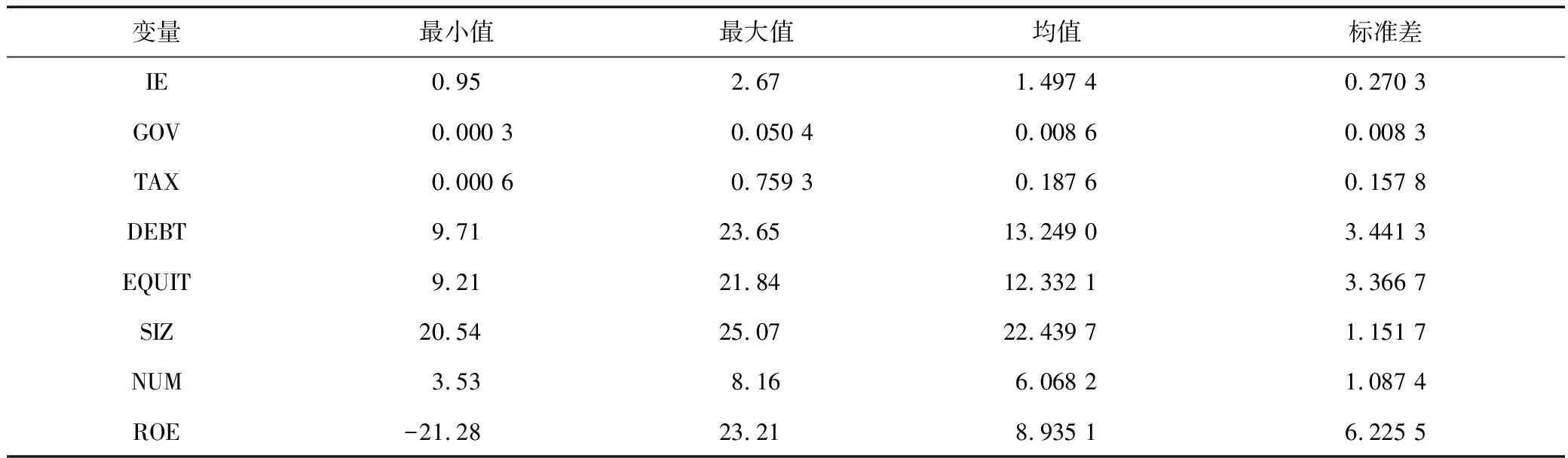

由表3可知,創新效率的均值為1.497 4,標準差為0.270 3,財政補貼的均值為0.008 6,標準差為0.008 3,稅收優惠的均值為0.187 6,標準差為0.157 8,說明因子的分布較均勻,穩定性較高;企業規模、研發人員數、盈利能力的均值分別為22.439 7、6.068 2、8.935 1,標準差分別為1.151 7、1.087 4、6.225 5,說明各企業的規模、研發人員數、盈利能力存在較大差距。

4.2 回歸分析

表4顯示當期財稅政策與企業創新效率之間的回歸結果,模型1和模型2的F檢驗統計量觀測值為8.309、4.908,所對應的P值為0,說明回歸模型具有顯著的統計意義。財政補貼的回歸系數為負,在0.1%水平上顯著,說明財政補貼對企業創新效率存在負向影響,財政補貼每增加1%,會導致企業創新效率損失0.38%。稅收優惠的回歸系數為正,在5%水平上顯著,說明稅收優惠對企業創新效率存在正向影響,稅收優惠每增加1%,會導致企業創新效率提高0.235%,本文的第一個假設得到驗證。

4.3 滯后期財政補貼政策與企業創新效率的回歸分析

表5顯示滯后期財政補貼政策與企業創新效率之間的回歸結果,保持控制變量不變,將財政補貼政策滯后一期,回歸結果顯示,財政補貼政策對企業創新效率的影響系數負,但是絕對值變小了,將財政補貼政策滯后兩期;回歸結果顯示,財政補貼政策對企業創新效率的系數變為正,說明財政補貼政策作用的發揮具有1~2年的滯后性,本文的第二個假設得到驗證。

表3 樣本描述性統計

表4 當期財政補貼與稅收優惠政策對企業創新效率的回歸結果

表5 滯后期財政補貼政策對企業創新效率的回歸結果

4.4 融資結構的中介效應

研究表明,政府補貼與企業創新效率的回歸系數為-0.380,在1%水平上顯著負相關,稅收優惠與企業創新效率的回歸系數為0.235,在1%水平上顯著正相關。根據表6的回歸結果可以看出,債務融資、股權融資與企業創新效率的回歸系數分別為0.640、0.491,均在0.1%水平上顯著正相關。財政補貼和債務融資交互與企業創新效率的回歸系數分別為-0.335、0.594,均在0.1%水平上顯著,R2由0.281增加到0.470,說明引入債務融資后,原模型的解釋力提升。財政補貼和股權投資交互與企業創新效率的回歸系數分別為-0.340、0.443,均在0.1%水平上顯著,R2由0.281增加到0.401,說明引入股權融資后,原模型的解釋力得到提升,因此融資結構在政府補貼與企業創新效率之間存在中介效應。引入債務融資后,稅收優惠與企業創新效率之間的系數不顯著,說明債務融資對稅收優惠與企業創新效率之間的關系沒有影響,引入股權融資后,稅收優惠對企業創新效率的系數由0.235降低為0.173,R2由0.188增加到0.316,說明股權融資提升了原模型的解釋力,因此股權融資在稅收優惠與企業創新效率之間存在中介效應。

表6 中介效應檢驗

5 結論與建議

5.1 結論

本文基于江蘇省高技術企業的面板數據,分析財稅政策對企業創新效率的影響機制以及財政補貼政策與稅收優惠政策對企業創新支持的差異,研究發現:

(1)財政補貼政策和稅收優惠政策對高技術企業創新效率的支持效應具有差異性,稅收優惠對高技術企業創新效率具有積極效應,可以促進高技術企業創新效率的提升,而財政補貼政策對高技術企業創新效率具有消極效應,抑制企業創新效率。究其原因,高技術企業以創新為驅動,其創新具有外部經濟性,創新決策以市場為導向,是否創新取決于創新的回報,財政補貼資金的激勵扭曲可能會導致企業創新主體錯位、創新驅動乏力、創新效率損失;而稅收優惠屬于事后補貼,只有取得創新成果的企業方可享受稅收優惠,有效避免財政補貼產生的逆向選擇問題[17],另外稅收優惠可直接減少高技術制造業成本,減少的成本可用于創新投入,促進高技術制造業利潤提升,反過來增加企業納稅額,反哺稅收優惠,形成稅收優惠與企業創新效率之間的良性循環。

(2)財政補貼政策對高技術企業創新效率的影響具有滯后性,財政補貼對企業創新效率的促進作用需要更長時間才能體現出來,企業必須合理利用財政補貼,將其用于企業創新方面,控制創新產出的時間周期。

(3)股權融資在財稅政策與企業創新效率之間存在中介效應,債務融資僅在政府補貼與企業創新效率之間存在中介效應。政府補貼吸引了更多債務融資和股權融資,產生對企業創新的激勵效應,稅收優惠擠出債務融資,吸引更多股權融資,有效支持企業的自主創新。

5.2 建議

綜上所述,結合江蘇高技術制造業的發展現狀,提出以下建議:

(1)加強財政補貼的監管和評價,首先,提高財政補貼的門檻,對財政補貼對象進行嚴格篩選,給創新效果突出的中小企業更多支持,為高技術企業的發展創造公平有序的環境;其次,政府在實施財政補貼政策時,為了避免產生騙補,必須對高技術企業研發成果的實現過程進行針對性的補貼發放,對于發放的政府補貼進行階段性跟蹤,保持財政補貼在高技術企業創新過程中的透明性。

(2)協調運用稅收政策工具,加大稅收優惠,應從總體上考慮促進高技術制造業發展的稅收優惠政策,而且要把重點集中在先進制造技術的研究、開發與應用推廣方面,避免誤導制造企業偏離科技研究與開發方向。另外,稅收政策應體現產業結構調整的方向,支持關鍵性產業發展。

(3)發揮股權融資在企業創新投資中的促進效應,進一步提供企業政府補貼和稅收優惠的創新投資,江蘇區域金融發展水平較為發達,企業自主創新融資能力強,通過外源融資進一步促進政府補貼和稅收優惠的創新激勵效應,顯著提升江蘇高技術企業的創新效率。

(4)集中精力推動高技術制造業優勢產業發展。江蘇應根據不同產業的發展現狀,采取差異化的財稅政策,比如新能源產業和節能環保產業的創新效率較高,可加大財政補貼,將財政補貼用于自身資源匱乏的中小企業,在補貼方式上,以直接資金支持為主,促進企業創新發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

時代英語·高二(2015年1期)2015-03-16 00:08:11