基于項目視角的區域碳達峰影響指數研究*

——以浙江省為例

2022-11-23 05:53:22張天佑吳發彬

環境污染與防治 2022年11期

張天佑 王 誠 王 一 黃 煒 張 航 吳發彬

(浙江省經濟信息中心預測預警和戰略目標管理研究中心,浙江 杭州 310006)

隨著經濟的不斷發展,我國作為最大的碳排放國,碳排放量持續攀升,不僅制約我國經濟社會可持續發展,同時也帶來了巨大的國際壓力[1-2]。2020年9月,在第七十五屆聯合國大會上,中國提出二氧化碳排放力爭于2030年前達到峰值,并努力爭取2060年前實現碳中和。浙江省作為能源消耗和碳排放大省,同時也是投資活力最為旺盛的地區之一,“十三五”期間,浙江省投資項目投資額增長約45%,為經濟保持穩定增長提供了強大支撐。投資項目既是經濟發展的重要力量,也是能源消費的主體,相應地產生了大量的碳排放,對地區能耗“雙控”考核和碳達峰目標的實現產生影響。從項目視角開展項目碳效水平分析,量化項目對碳達峰目標的影響,是助力實現碳達峰碳中和目標、平衡發展與減排的重要舉措。

后疫情時代,為穩住經濟大盤,浙江省大力實施經濟穩進提質攻堅行動,全面推動有效投資穩定增長,確保投資項目落地。在此背景下,浙江省工業等部門能耗和碳排放量上升趨勢明顯,強度反彈可能性增加。雖然投資項目是能源消費和碳排放大戶,但是不同項目的能耗強度和碳排放強度參差不齊,項目整體對碳達峰目標的影響差異明顯。為統籌處理好經濟增長和“雙碳”目標的要求,有必要對資項目開展碳效評價,分析項目碳排放對區域碳達峰的影響,為地區項目審批、統籌資源要素、優化碳達峰實現路徑提供參考。

目前,針對企業和區域的碳效評價的研究相對較多,主要通過構建指標體系和評價指數開展。對于企業碳效評價,一般通過投入產出、平衡計分卡、低碳轉型等視角構建碳績效指標體系來進行[3-5]。在實踐應用中,浙江省率先開展工業企業碳效綜合評價并推出“工業碳效碼”,從區域和行業維度共同評價企業碳效水平,推動工業領域綠色低碳發展[6]。對于區域低碳評價,往往通過構建評價指數來實現[7-8]。鄭林昌等[9]構建了低碳環保發展綜合指數,并發現我國城市低碳指數、環保指數和發展指數在不同空間和城市類型上存在較大差異。中國環境科學研究院等機構發布了中國城市碳達峰碳中和指數,圍繞氣候雄心、低碳狀態和減排趨勢3個方面,對全國110個城市開展了碳達峰碳中和指數評價。

綜上所述,目前在碳效評價方面的研究主要圍繞企業層面及以上開展,評價對象偏向宏觀,而項目作為企業和產業發展的載體,從項目視角開展碳效評價的研究較少,同時圍繞項目能耗和碳排放對區域碳達峰影響的研究也較少,導致新上或淘汰項目對區域碳達峰進程的影響難以衡量。針對上述問題,借鑒企業和區域碳效評價和碳達峰碳中和指數分析方法,本研究基于項目視角開展區域碳達峰影響指數研究,并以浙江省為例進行實例研究,為我國2030年前實現碳達峰目標提供理論和實踐支持。

1 研究方法

1.1 碳效評價模型

1.2 項目的區域碳達峰影響指數構建

1.2.1 指標體系

根據國家發布的《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》《2030年前碳達峰行動方案》等有關文件要求,圍繞能源消費量、碳排放量、能耗強度、碳排放強度4個方面,構建項目對區域碳達峰的影響指標體系,見表1。

1.2.2 指數構建

首先根據表1構建的指標體系,以2020年為基準年,利用碳排放空間余額、能耗空間余額、碳排放強度比、能耗強度比4個指標對區域碳達峰現狀進行評分,計算公式見式(1):

Pt=m×Ct+m×Et+n/CIt+n/EIt

(1)

式中:Pt為t時間的碳達峰現狀評分;m為碳排放空間余額和能耗空間余額的賦分權重,設為20;Ct、Et分別為t時間的碳排放空間余額、能耗空間余額;n為碳排放強度和能耗強度的賦分權重,設為30;CIt、EIt分別為t時間的碳排放強度比、能耗強度比。

表1 項目的區域碳達峰影響指數指標體系Table 1 Indicator system of regional carbon dioxide peaking impact index of projects

投資項目投產后,區域碳排放空間余額、能耗空間余額、碳排放強度和能耗強度均有改變,參考式(1)計算項目投產后的區域碳達峰評分,記為Ptp。

暴發性心肌炎(fulminant myocarditis)通常由病毒感染引起,是一種以起病急驟,病情進展迅速,患者很快出現嚴重心律失常以及血液動力學異常(泵衰竭和循環衰竭),并可伴有呼吸衰竭和肝腎功能衰竭為主要特點的心肌炎,是心肌炎最為嚴重和特殊的類型,早期病死率極高[1]。所幸若治療及時,度過急性危險期,有相當一部分患者心肌結構和功能幾乎可以完全恢復[2]。國外有研究顯示,暴發性心肌炎生存率為93%,遠高于生存率為45%的普通急性心肌炎[3]。因此,醫護人員一旦發現有疑似本病的可能,需早識別早處理并加強護理。本文對我院35例成人暴發性心肌炎的護理措施進行總結報告如下。

根據投資項目投產前后區域碳達峰評分,得到投資項目的碳達峰影響指數(見式(2)):

pci=Ptp-Pt

(2)

式中:pci為項目的碳達峰影響指數,當pci<0時,則項目對區域碳達峰目標實現產生負向影響,即項目投產可能導致實際能源消費或碳排放超過預計值,或者強度未達到預定目標,難以實現碳達峰目標;pci=0時,則項目對當前的碳達峰實現情況沒有影響;pci>0,則項目對實現碳達峰產生積極影響,一般這種情況得益于項目的能耗強度和碳排放強度低于整體水平,使區域碳排放強度顯著降低。

2 案例研究

2.1 數據來源

浙江省11個地市“十四五”階段能耗和碳排放增量空間、能耗和碳排放強度目標數據來源于各地市《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》及浙江省下達給各地市的能耗強度降低目標,并綜合考慮能源結構優化等因素,設置碳排放強度降低目標值。浙江各地市2025年碳達峰階段性能耗和碳排放空間根據能耗和碳排放強度降低目標及國內生產總值(GDP)增長目標計算,項目數據參考浙江省投資管理平臺中的項目情況進行模擬設置,項目碳排放強度參考項目用能結構及能耗強度計算得出。

2.2 結果與討論

2.2.1 區域“十四五”增量目標設計

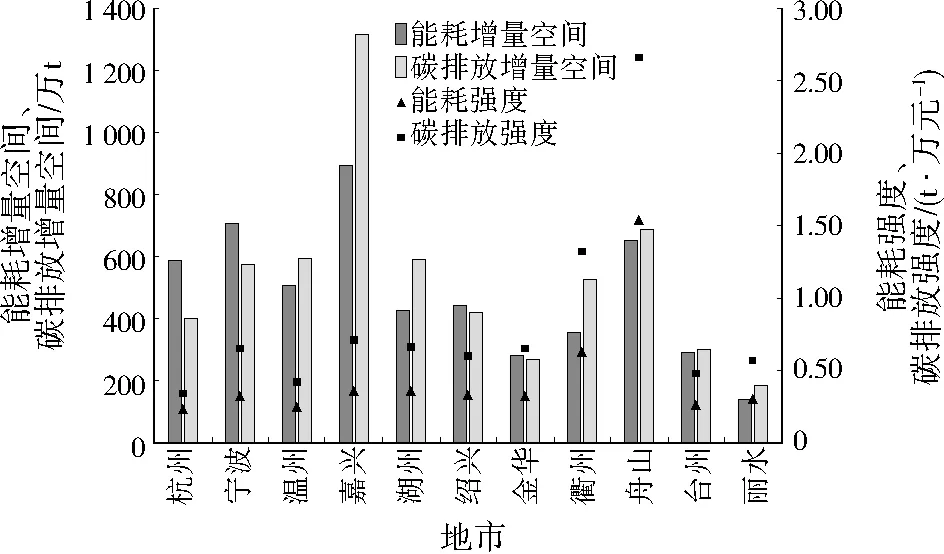

區域間因發展基礎和設定目標導致能耗和碳排放增量空間差異較大(見圖1)。嘉興是能耗增量空間最大的地市,其“十四五”年均GDP增速在10%以上,對應的碳排放增量空間也高于其他地市。麗水是能耗和碳排放增量空間最小的城市,能耗和碳排放增量空間僅為嘉興的15.7%、14.1%,主要是由于麗水自身的能耗和碳排放量在浙江省內最低,使其能耗和碳排放增量空間有限。

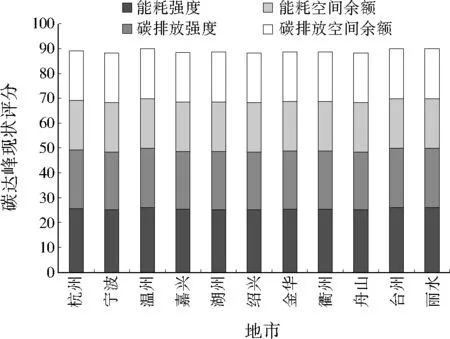

圖1 不同地市2025年階段性碳達峰目標Fig.1 Carbon dioxide peaking targets of different cities by stage in 2025

2.2.2 項目情況

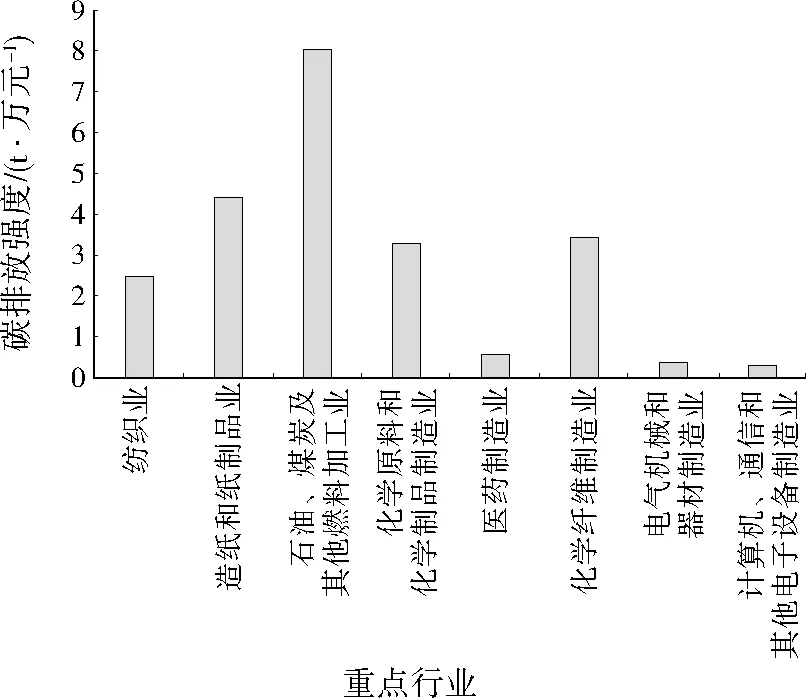

根據浙江省產業發展基礎和碳排放現狀,模擬了8個屬于不同行業的典型項目,在項目所屬的8個行業中,紡織業、造紙和紙制品業、化學原料和化學制品制造業、化學纖維制造業是浙江省傳統產業,其單位能耗(以標準煤計)的碳排放量(以二氧化碳排放量計)均在2 t/t及以上,相關數據見表2。根據2018—2020年浙江省重點行業平均碳排放強度(見圖2),這4類行業的平均碳排放強度分別為2.48、4.42、3.29、3.43 t/萬元,整體碳排放強度偏高,

表2 項目能耗和碳排放情況Table 2 Energy consumption and carbon emission data of projects

圖2 浙江省重點行業平均碳排放強度Fig.2 Average carbon emissions of key industries in Zhejiang Province

是項目投資中需要重點關注的行業。依照《浙江省全球先進制造業基地建設“十四五”規劃》,石油、煤炭及其他燃料加工業是浙江省持續鞏固升級的優勢產業,其建成投產對產業強鏈補鏈有重要意義,但是該行業平均碳排放強度高達8.04 t/萬元,此類項目的碳排放量和碳排放強度最高,因此需要重點關注其對碳達峰的影響。除上述高碳行業項目外,醫藥制造業,電氣機械和器材制造業,計算機、通信和其他電子設備制造業均屬于浙江省重點培育的新興產業,具有低碳高效的特點,其投資項目數量較多,帶來的碳排放總量偏高,項目投產落地的時序對區域碳達峰有較大影響。

2.2.3 項目碳效評價

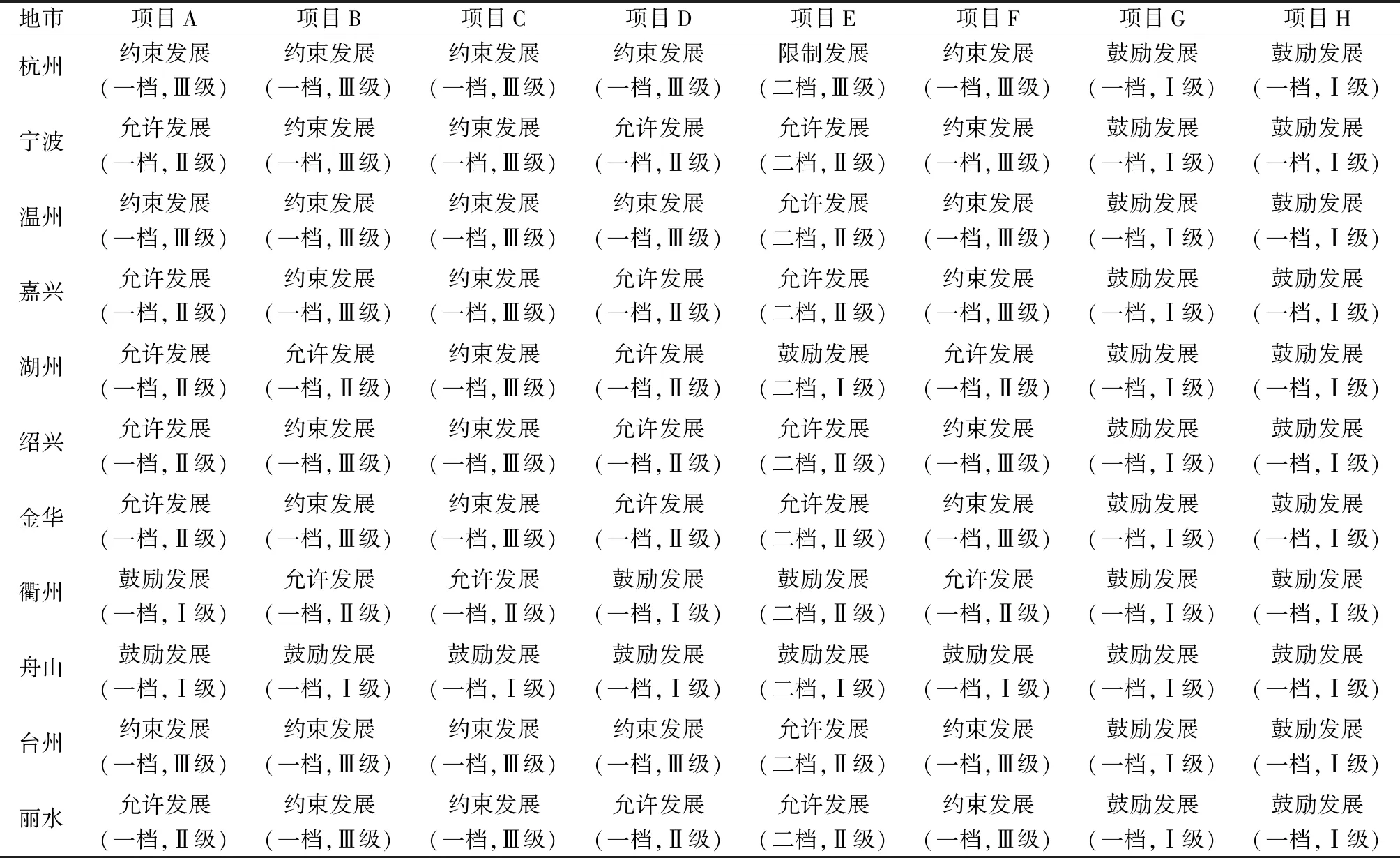

根據1.1節項目碳效劃分標準,對模擬設定的8個項目進行碳效評價,結果見表3。盡管項目之間的碳排放強度差距較大,但是從行業維度上看,由于項目能效標準的提升和技術升級,項目的碳效水平整體較高,除項目E外,其他項目的碳排放強度均低于其所屬行業,處于行業一檔,項目E的碳效水平則處于行業二檔。從項目落在不同區域的維度看,同一個項目的碳效評價結果則出現顯著差異。以項目A為例,其區域碳效在杭州、溫州和臺州屬于Ⅲ級,在寧波、嘉興、湖州、紹興、金華、麗水屬于Ⅱ級,而在衢州和舟山則達到Ⅰ級。而項目G、H則在所有地市碳效評價中均為Ⅰ級。

由于項目所屬行業的固有碳排放強度偏高,部分行業項目可建設發展的區域較少。項目G、H整體碳排放強度非常低,在所有的地市都屬于鼓勵發展類項目,而項目C僅有衢州和舟山允許和鼓勵該項目發展,項目所屬的行業生產工藝和性質基本上決定了其碳排放強度水平及可以發展的區域。在追求高質量發展目標中,地市對這類項目的引進也需要更加審慎。項目B、F分別屬于造紙和紙制品業、化學纖維制造業,其碳排放強度已經處于行業領先,但是由于本身碳排放強度過高,僅在湖州、衢州和舟山三地允許和鼓勵發展,其他地市均為約束發展類項目。項目A、D、E所屬行業的碳排放強度相對低于項目B、F,在寧波、嘉興、金華和麗水等地市則可以評價為允許發展類項目。

為推動碳排放強度下降,不同地市傾向于選擇適合該地區發展的項目,既保證經濟的增長又可以完成能耗強度下降目標。根據項目在地市的綜合碳效評價,可以把不同地市劃分為4類:第一類是杭州,杭州是浙江省碳排放強度最低的地市,絕大多數的高耗能、高碳項目在杭州均屬于約束或限制發展類,只有一些低碳高效行業中的低碳項目,如項目G、H才有利于區域碳排放強度的持續降低;第二類是溫州和臺州,其地區碳排放強度均低于0.5 t/萬元,碳效水平較高,同時其現有產業主要集中在電氣、汽車、泵閥、醫藥健康等產業,均屬于低碳行業,因此大部分屬于高耗能和高碳行業的項目在溫州和臺州均為約束發展類,但是屬于低碳行業中的高碳項目也可以發展,如項目E;第三類是寧波、嘉興、湖州、紹興、金華和麗水,除麗水外,其他地市本身的工業基礎扎實,但產業結構較前兩類地市偏重,傳統行業占比較高;而麗水的工業基礎較薄弱但鋼鐵等高耗能行業集中,產業結構導致這些地市碳排放強度偏高,因此對項目的容納性較強,處于高碳行業的低碳項目(項目A、B、D、F)或者低碳行業的高碳項目(項目E)在這一類地市中均有一定的發展空間;第四類是舟山和衢州,舟山和衢州是浙江省碳排放強度位居前兩位的地市,目前來看,大部分的項目在舟山和衢州的碳效評價中都屬于鼓勵或允許發展類,尤其是與項目C類似的石化類項目,對這兩個地市的碳排放影響小于其他地市。

表3 項目在不同地市投產的碳效評價1)Table 3 Carbon efficiency evaluation of projects in different cities

2.2.4 項目碳排放對區域碳達峰的影響評價

以2020年為基準年,不同地市的碳達峰現狀評分見圖3。各地市的碳達峰現狀評分在88.30~89.95,分數越高,實現碳達峰的難度越低,不同地市間主要分值差異在于能耗強度和碳排放強度的得分,這與強度下降目標設定有關。假設項目A~H均是在“十四五”期間投產,根據項目投產前后的碳達峰評分計算得到pci,結果見表4。項目的能耗和碳排放量兩個總量指標會占用區域能耗和碳排放空間,對區域實現碳達峰造成壓力,而項目疊加到區域后對區域能耗強度和碳排放強度的影響則有可能降低也有可能增長,總量影響和強度影響累加后與2020年區域碳達峰現狀對比反映了項目投產前后對區域碳達峰的影響。

圖3 不同地市2020年碳達峰現狀評分Fig. 3 The carbon dioxide peaking status score of different cities in 2020

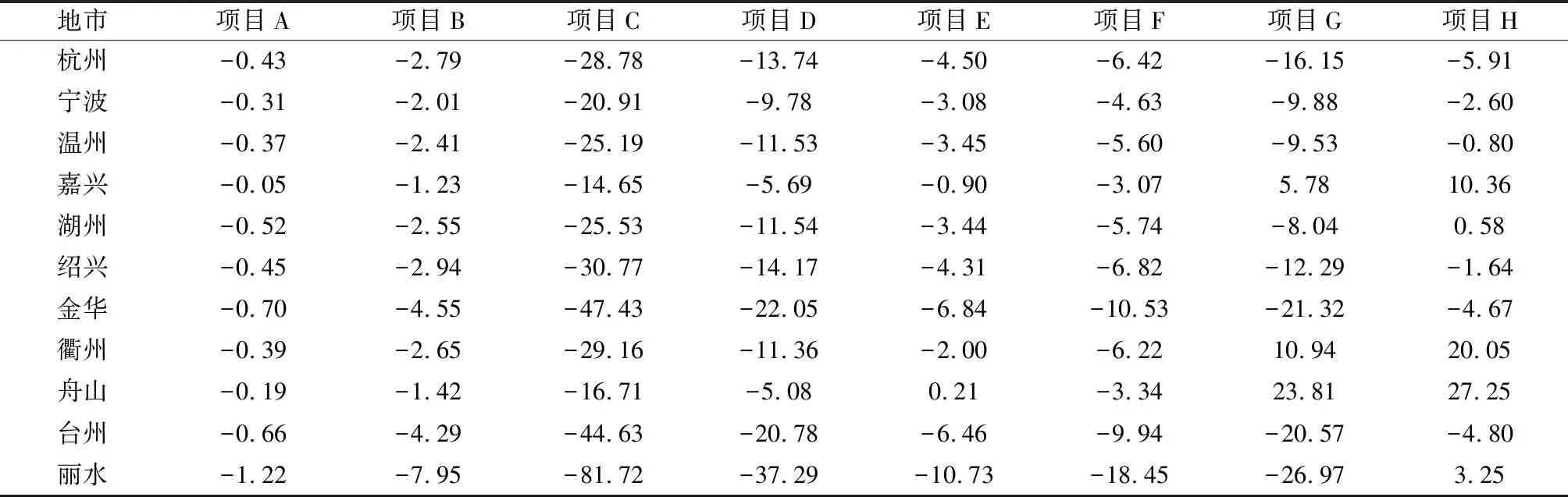

從pci整體結果看,多數項目由于碳排放及能耗強度偏高或總量偏大導致區域碳達峰目標實現困難。pci最低的是項目C,該項目在麗水的pci達到了-81.72,對區域碳達峰目標實現產生顯著干擾;盡管該項目在碳效評價中可以在衢州和舟山發展,但是結合地方增量空間來看,仍然難以承載高碳排放強度且總量巨大的項目。在各項目中,項目A屬于高碳排放強度但是能耗和碳排放總量相對較小的項目,對于多數地市來講,考慮到項目碳排放總量較小,項目對各區域碳達峰的影響較小。而項目B、D、E、F,由于項目碳排放強度難以帶動區域碳排放強度顯著下降,均明顯不利于區域碳達峰目標實現。

“低碳高效”是驅動碳達峰目標實現的關鍵。在碳效綜合評價中均屬于鼓勵發展類的項目G、H,其碳排放強度和能耗強度兩項指標均有利于區域碳達峰目標實現,尤其是對于本身強度較高的衢州和舟山,項目G、H的投產可以顯著降低區域碳排放和能耗強度,且影響程度高于對總量的影響,其pci均大于10,有利于區域碳達峰。而對于其他地市,如杭州,由于能耗和碳排放空間不足,使得最終的pci為負。碳達峰目標約束下,在各地市碳排放和能耗空間均有限的前提下,引入鼓勵發展類項目,推動地區碳排放強度和能耗強度顯著降低,成為以項目發展促進碳達峰目標實現的關鍵路徑。

表4 各項目在不同地市的pciTable 4 pci of projects in different cities

3 結論與建議

3.1 結 論

(1) 根據經濟發展、能耗和碳排放強度下降目標,地市間能耗和碳排放增量空間差距較大,嘉興和麗水分別是增量空間最大和最小的兩個地市,能耗和碳排放增量空間的差距會對項目的區域碳達峰影響指數產生較大影響。

(2) 項目碳效評價中,相同項目在不同地市的碳效評價結果不同,依據可選擇的項目,可以將11個地市分為4種類型,地市和項目需要根據地市發展現狀和行業屬性進行雙向選擇。

(3) 項目的pci由于地市能耗和碳排放總量空間的差距而存在顯著差異。由于項目會占用能耗和碳排放空間,空間較小則可容納的項目較少且碳排放量需要控制。同時,對于大多數項目,由于碳排放強度仍然較高,不利于區域碳達峰目標實現。

3.2 建 議

以浙江為例建立的項目碳效評價方法和區域碳達峰影響指數可應用于全國各地區開展項目審批、項目管理等方面,并在實踐中不斷完善算法模型,具體建議從以下幾方面展開:

(1) 挖掘地區能耗和碳排放空間,把握多目標平衡。將項目投資與高碳高能耗項目關停結合,以騰出土地、能耗等核心要素資源,并充分考慮環境和碳排放承載力,做好項目評價,在穩定經濟大盤基礎上,確保能耗和碳排放目標完成,推動各區域項目投資升級與碳達峰目標協同。

(2) 優化項目審核過程,開通低碳高效項目綠色通道。優化完善項目準入機制,持續完善區域能評制度,強化碳評制度落實,對碳效水平先進的項目審批提供綠色通道,并探索建立不同審批事項并行制度,減少投資項目審批時間,推動項目盡早落地。

(3) 加大項目服務力度,助力投資項目綠色升級。圍繞項目能效和碳效提升需求,提供項目低碳咨詢服務,協助企業開展項目節能技改,鼓勵企業開展綠色低碳技術和裝備研發,精準提升項目綠色水平,統籌處理投資需求和碳達峰目標的關系。

猜你喜歡

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

石油瀝青(2021年4期)2021-10-14 08:50:44

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

民生周刊(2012年10期)2012-10-14 09:06:46