盈余持續(xù)性對股價漂移的影響研究

2022-12-13 08:51:30杜妍,杜閃

技術(shù)經(jīng)濟與管理研究 2022年11期

杜 妍,杜 閃

(1.貴州民族大學 政治與經(jīng)濟管理學院,貴州 貴陽 550025;2.貴州財經(jīng)大學 會計學院,貴州 貴陽 550025)

一、引言

傳統(tǒng)金融學認為市場是有效的,市場會對最新的信息做出快速且充分的反應,投資者無法獲取“超額收益”。然而,Ball&Brown(1968)發(fā)現(xiàn)在盈余信息發(fā)布后的一段時間內(nèi),股票會出現(xiàn)正的或負的累計超額收益,即盈余公告后股價漂移[1]。隨后,國內(nèi)外學者進一步對股價漂移現(xiàn)象的存在性及其產(chǎn)生原因進行論證。例如,從噪聲交易、投資者有限注意、盈余信息的不確定性[2,3]等角度進行了闡釋,盈余公告后股價漂移主要反映了會計信息融入股價的速度滯后,是投資者對盈余信息關(guān)注不夠?qū)е碌漠愊蟆?/p>

事實上,投資者十分關(guān)注企業(yè)發(fā)布的盈余信息質(zhì)量,并基于盈余信息調(diào)整預期,這種預期調(diào)整最終將反映在其投資行為上。因此,盈余信息質(zhì)量的高低對投資者的投資行為至關(guān)重要。基于此,文章以盈余持續(xù)性對股價漂移的影響為主線,實證檢驗盈余持續(xù)性對股價漂移的影響及其作用機理,探討如何通過盈余持續(xù)性緩解股價漂移,以期更好地發(fā)揮其在資本市場定價中的積極作用。

二、理論分析與假設提出

股價漂移是投資者對盈余信息反應滯后的一種表現(xiàn),其受到盈余信息質(zhì)量和投資者有限理性行為的共同影響。一方面,盈余質(zhì)量可以直接影響股價漂移。Zhang(2006)研究表明,在盈余公告后,信息不確定性越高的企業(yè)可以獲得更高的超常收益,隨著信息不確定性下降,風險逐步釋放,超額收益下降,緩解了股價漂移現(xiàn)象[3]。另一方面,投資者異質(zhì)信念能夠影響股價漂移現(xiàn)象。Garfinkel(2001)最早檢驗了投資者意見分歧對股價漂移的影響,他認為公告前信息不確定性是公告后投資者意見分歧增大的主要原因,而盈余公告的發(fā)布會降低投資者意見分歧[4],隨著投資者意見分歧的下降,股價漂移現(xiàn)象有所緩解,投資者意見分歧對股價漂移具有很好的解釋作用。

Richardson(2003)認為盈余持續(xù)性越好,盈余質(zhì)量越高,隨著盈余持續(xù)性的降低,盈余的信息含量降低,而且公司的盈余持續(xù)性越高,股價崩盤風險越低[5]。李丹、賈寧(2009)研究表明,盈余持續(xù)性越高,分析師預測誤差和預測分歧度越低,即盈余持續(xù)性能夠降低投資者意見分歧[6]。

通過以上分析可知,一方面,盈余持續(xù)性會緩解代理問題,提高盈余信息質(zhì)量,降低投資者和管理者之間的信息不對稱,能夠緩解股價漂移。另一方面,盈余持續(xù)性越高,盈余信息有用性越高,能夠降低投資者之間的意見分歧,投資者對公告的盈余信息分歧度越低,盈余信息融入股價速度越快,進而緩解股價漂移現(xiàn)象。基于此,提出假設H1:

假設H1:盈余持續(xù)性能有效緩解股價漂移現(xiàn)象。

在資本市場上,審計師作為一種外部治理機制,可以通過提供高的審計質(zhì)量,降低管理層的自利行為,提高公司的信息披露質(zhì)量。Kim等(2011)指出高質(zhì)量的外部審計可以提高財務報告的可靠性,有助于投資者做出正確合理的投資決策[7]。熊家財(2015)實證檢驗發(fā)現(xiàn),專業(yè)的審計師,可以顯著降低公司的股價波動性,高質(zhì)量的審計能夠通過降低股價崩盤風險,帶來穩(wěn)定資本市場的作用[8]。

綜上,外部審計質(zhì)量的提高是降低信息不對稱的重要方式。一方面,外部審計可以抑制企業(yè)管理層的盈余管理行為,降低企業(yè)內(nèi)外部之間的信息不對稱,緩解股價漂移。另一方面,高質(zhì)量審計可以向投資者傳遞公司經(jīng)營良好的信號,降低投資者之間的意見分歧度,加快信息融入股價的速度,緩解股價漂移現(xiàn)象。基于此,提出假設H2:

假設H2:盈余持續(xù)性對股價漂移的緩解作用在審計質(zhì)量高的情況下更加顯著。

此外,媒體一方面可以發(fā)揮監(jiān)督作用,提高會計信息質(zhì)量。新聞媒體通過調(diào)查、分析和信息傳播,能夠約束管理者的機會主義行為[9],增強企業(yè)的信息透明度[10]。另一方面,媒體具有很強的信息傳播能力,媒體為中小投資者獲取企業(yè)信息提供了重要渠道,保證了企業(yè)相關(guān)信息傳播的及時性和有效性,并能引起投資者廣泛關(guān)注。這說明,媒體不僅發(fā)揮了積極的外部治理作用,提高了企業(yè)的會計信息質(zhì)量和投資者預測準確性,而且能夠加速信息的傳遞,加速信息融入股價。基于此,提出假設H3:

假設H3:媒體關(guān)注高的企業(yè),盈余持續(xù)性對股價漂移的緩解作用更加顯著。

三、研究設計

1.數(shù)據(jù)來源與樣本選取

文章以中國A股上市公司為研究對象,選取2008—2021年的數(shù)據(jù)為樣本,并對初始樣本進行了如下處理:剔除了金融行業(yè)樣本和被ST的公司樣本;刪除了主要變量缺失的樣本,最終得到14987個公司年樣本;對所有連續(xù)變量在1%和99%進行了Winsorize處理。所用數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫,數(shù)據(jù)處理和分析采用Stata15.0。

2.研究設計

借鑒以往的研究,構(gòu)建如下基本檢驗模型:

(1)被解釋變量

超額收益CAR的計算采用市場調(diào)整超額收益。盈余公告后第m到n天累積超額收益為:CARi,t(m,n)=∑ARi,t,j,其中,ARi,t,j=Ri,t,j-Rp,t,j,ARi,t,j為股票盈余公告后第j天的超額收益,Ri,t,j為股票盈余公告后第j天的收益率,Rp,t,j為股票盈余公告后第j天考慮現(xiàn)金紅利再投資的綜合日市場回報率。CAR2為盈余公告公布當天至第二個交易日的超額回報;CAR30為盈余公告公布日后第三個交易日開始至第三十個交易日的超額回報。

(2)解釋變量

第一,未預期盈余。借鑒其他學者的研究,采用隨機游走模型來定義標準化的未預期盈余:

其中,EPSi,t為公司i在t年的每股收益,EPSi,t-1為上年的每股收益。

第二,盈余持續(xù)性。借鑒Frankel&Litov(2009)[11]的研究方法,用經(jīng)平均總資產(chǎn)調(diào)整的營業(yè)利潤的一階自回歸模型來計算盈余持續(xù)性。基本模型如下:

ROA為會計盈余,等于營業(yè)利潤除以平均總資產(chǎn)。盈余持續(xù)性采取兩種方式衡量,一種是用模型(3)回歸系數(shù)β1的大小來衡量,用Con表示;另一種是用回歸系數(shù)的啞變量DumCon衡量,將Con從高到低排序,平均分為3組,盈余持續(xù)性最高的組取值3,依次類推。

第三,審計質(zhì)量。審計質(zhì)量采用取對數(shù)的審計收費占總資產(chǎn)的比率來衡量。

第四,媒體關(guān)注。虛擬變量,通過百度搜索引擎發(fā)現(xiàn)新聞標題中是否含有該公司名稱,若新聞標題中含有該公司名稱的次數(shù)大于年度行業(yè)中位數(shù),取值為1,代表媒體關(guān)注度較高,否則,取值為0,代表媒體關(guān)注度較低。

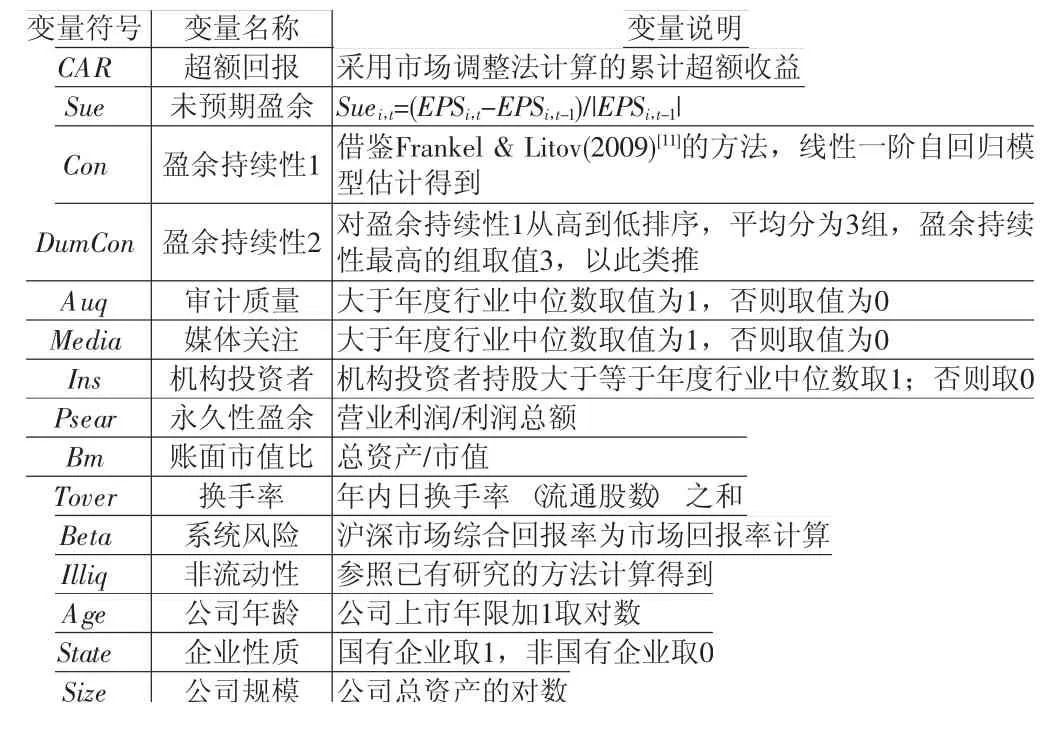

第五,其他控制變量。借鑒向誠和陳逢文(2019)的研究[2],控制了其他可能影響公司股價漂移的一些變量。具體見表1。

四、實證結(jié)果

1.描述性統(tǒng)計

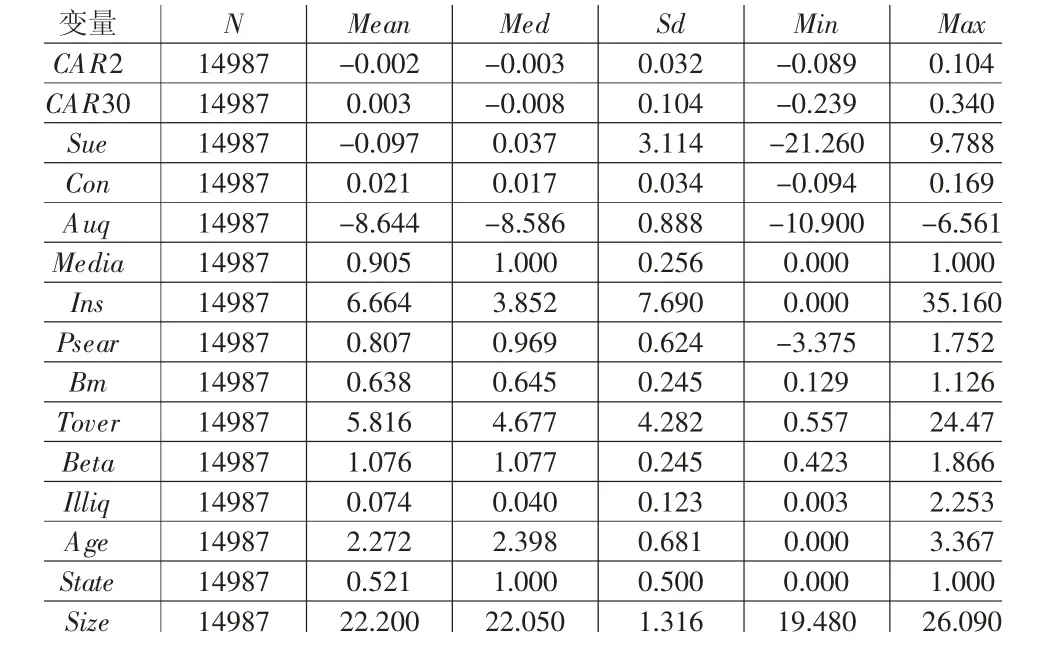

表2為全樣本描述統(tǒng)計結(jié)果,其中CAR2均值和中位數(shù)為負,表明盈余公告后短期內(nèi)存在負的超額回報,CAR30均值為正,表明隨著時間的推移,投資者對盈余公告信息有了更深入的認識,盈余信息不斷融入股價。Sue均值為負,且最大值、最小值差距較大。Con均值和中位數(shù)均大于零,說明中國上市公司盈余持續(xù)性較高。Auq最小值為-10.9,最大值為-6.56,表明中國上市公司之間審計質(zhì)量的差異較大。Media均值為0.9,說明中國上市公司被媒體關(guān)注水平較高。

表1變量定義

表2主要變量描述性統(tǒng)計

2.盈余持續(xù)性與股價漂移

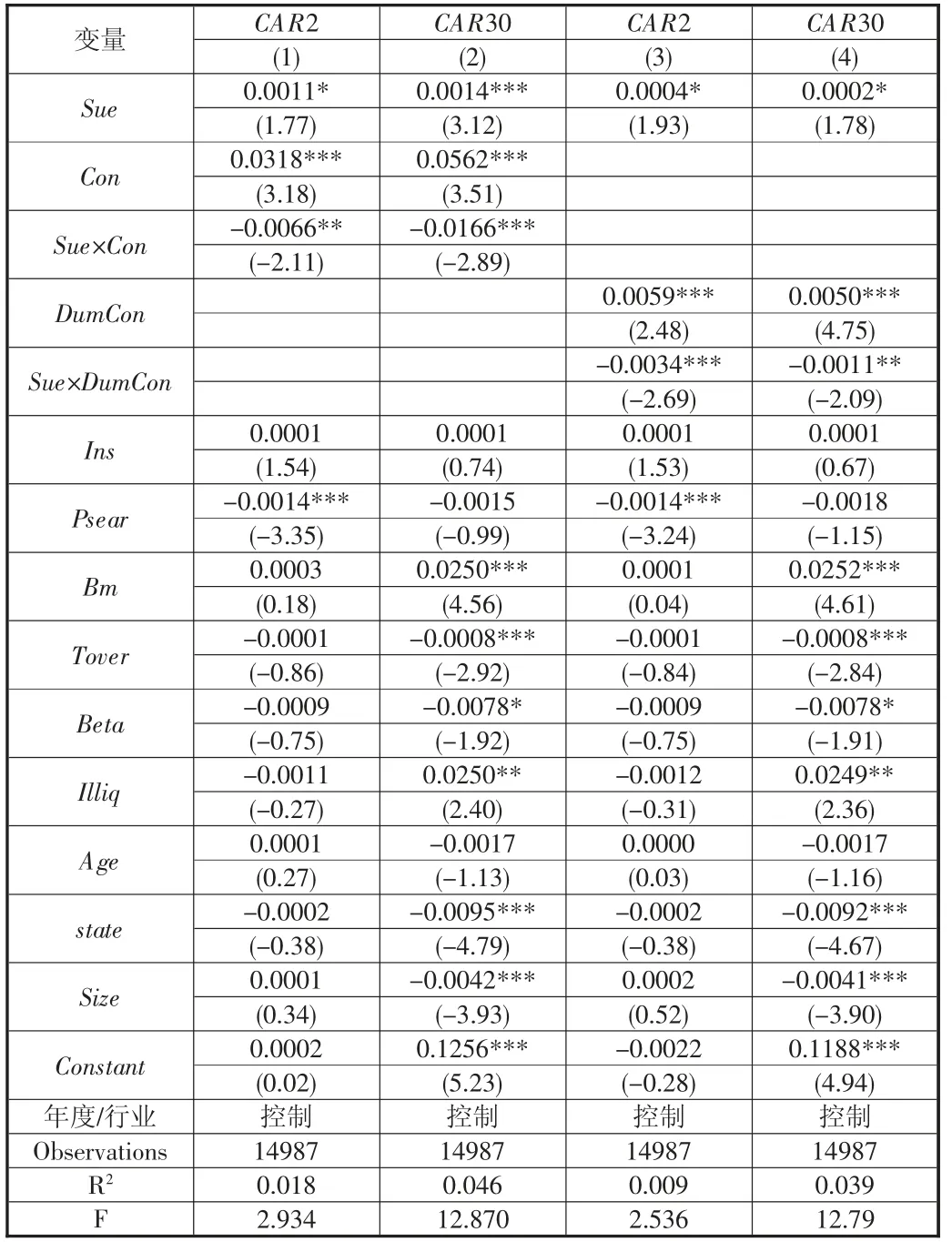

由表3列示的結(jié)果可知,盈余持續(xù)性與長期和短期的超額回報之間存在顯著的負相關(guān),即盈余持續(xù)性越高,超額回報越低,說明較高的盈余持續(xù)性能夠給投資者傳遞更相關(guān)和更可靠的盈余信息,加快盈余信息融入股價,顯著緩解短期和長期的股價漂移異象。支持了文章的假設H1。

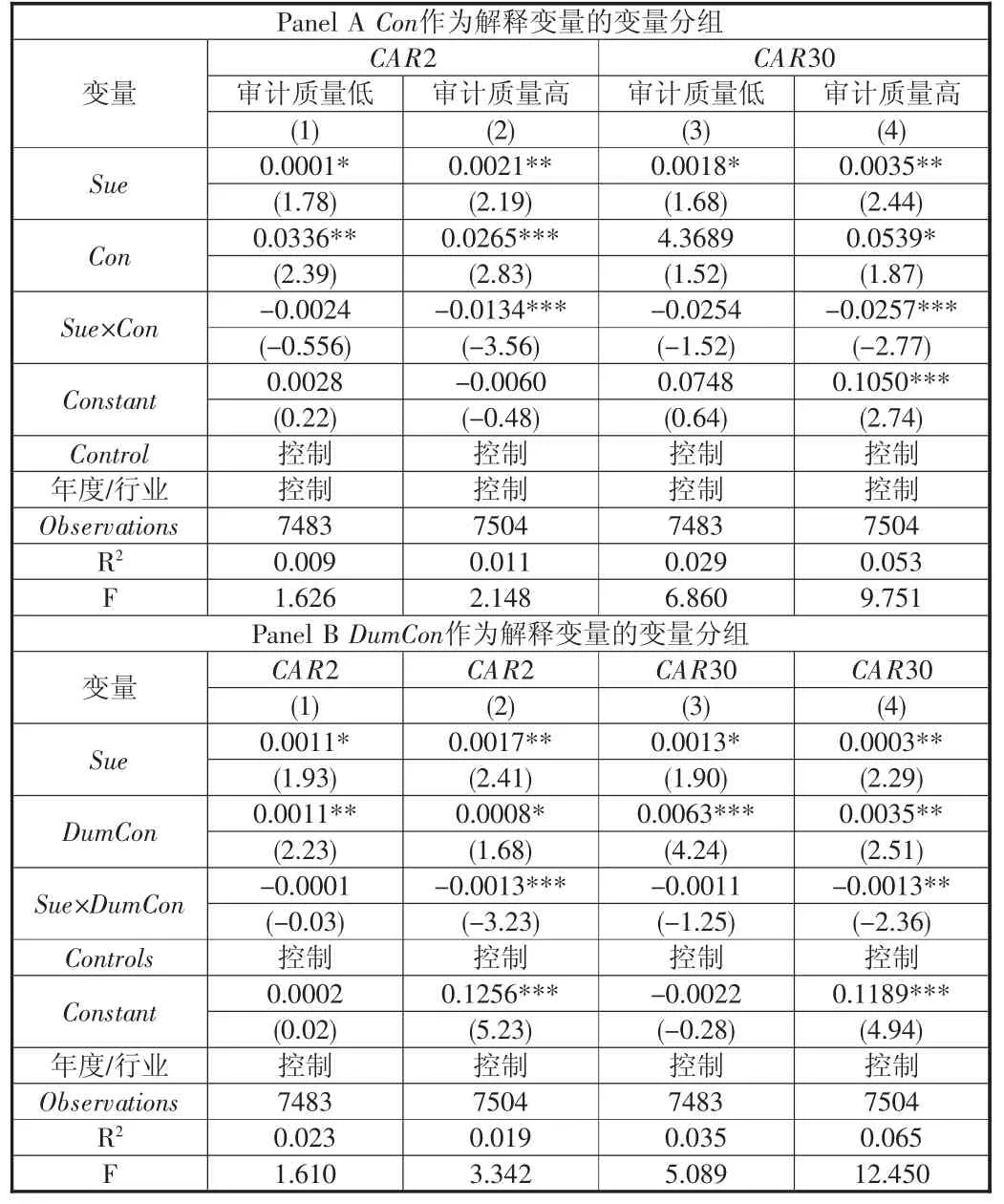

3.審計質(zhì)量、盈余持續(xù)性與股價漂移

表4列示了審計質(zhì)量、盈余持續(xù)性與股價漂移的回歸結(jié)果,第(1)、(2)列結(jié)果顯示短期內(nèi),審計質(zhì)量高的組內(nèi)盈余持續(xù)性能有效緩解股價漂移現(xiàn)象,審計質(zhì)量低的組內(nèi)盈余持續(xù)性對股價漂移緩解作用不顯著。第(3)、(4)列結(jié)果顯示長期內(nèi),審計質(zhì)量高的組內(nèi)盈余持續(xù)性能有效緩解股價漂移現(xiàn)象,審計質(zhì)量低的組內(nèi)盈余持續(xù)性對股價漂移緩解作用不顯著。支持了文章的假設H2。

表3盈余持續(xù)性與股價漂移

表4審計質(zhì)量、盈余持續(xù)性與股價漂移

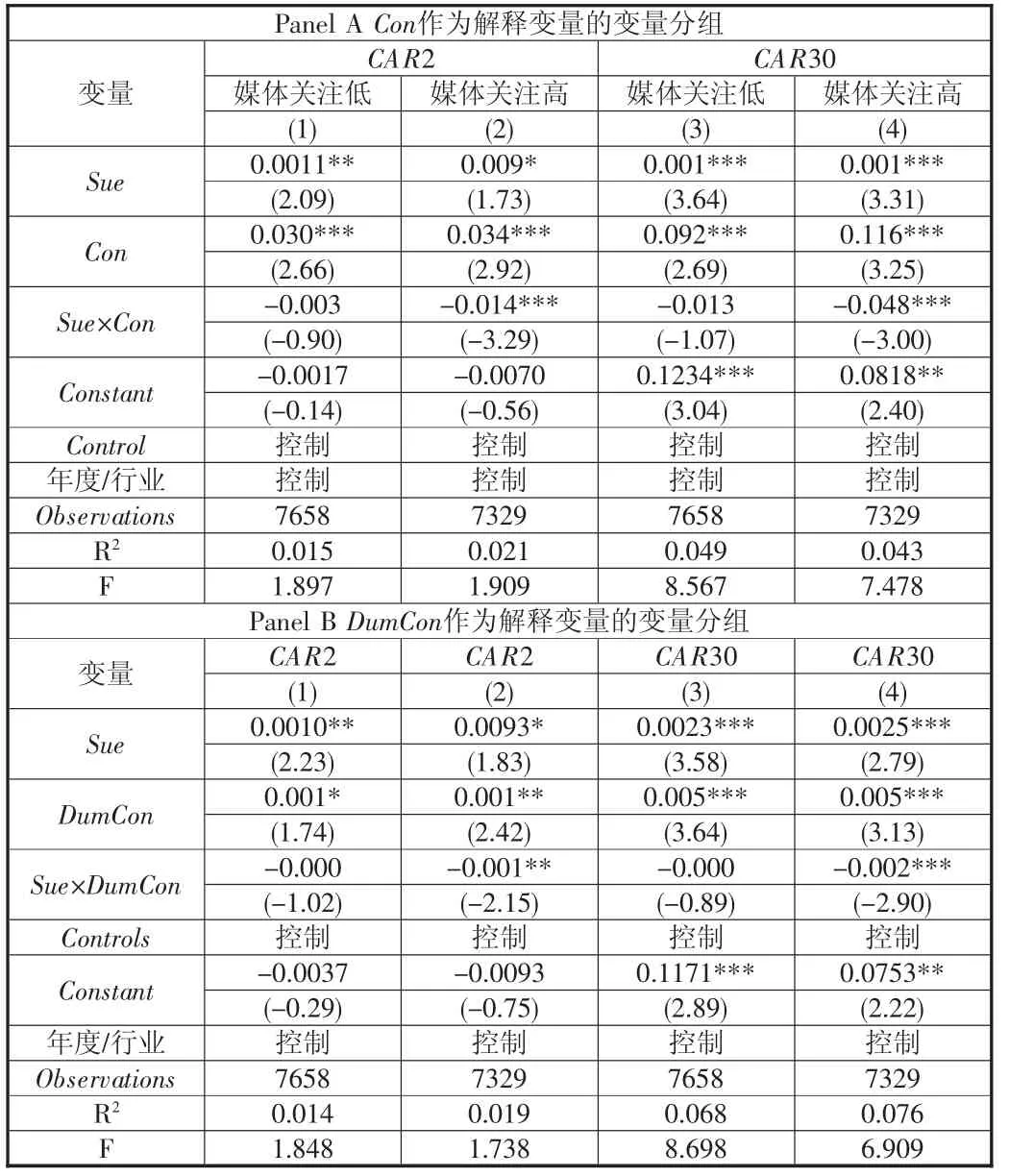

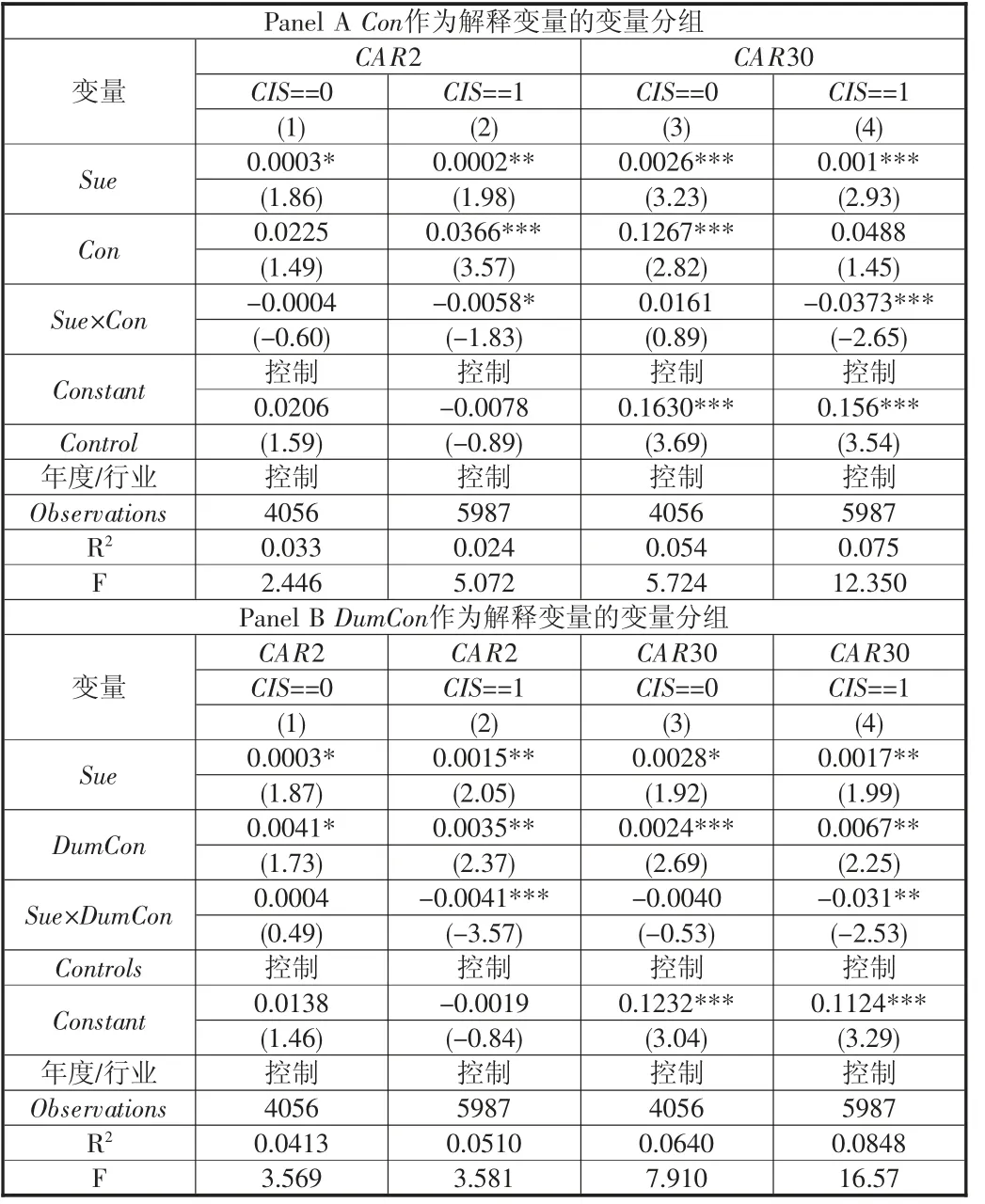

4.媒體關(guān)注、盈余持續(xù)性與股價漂移

表5列示了媒體關(guān)注、盈余持續(xù)性與股價漂移的回歸結(jié)果,第(1)、(2)列結(jié)果顯示短期內(nèi),媒體關(guān)注高的組內(nèi)盈余持續(xù)性能有效緩解股價漂移,媒體關(guān)注低的組內(nèi)盈余持續(xù)性對股價漂移緩解作用不顯著;第(3)、(4)列結(jié)果顯示長期內(nèi),媒體關(guān)注高的組內(nèi)盈余持續(xù)性能有效緩解股價漂移現(xiàn)象,媒體關(guān)注低的組內(nèi)盈余持續(xù)性對股價漂移的緩解作用不顯著。支持了假設H3。

表5媒體關(guān)注、盈余持續(xù)性與股價漂移

5.穩(wěn)健性檢驗

第一,為了控制可能由遺漏變量引起的內(nèi)生性問題,文章采用固定效應模型,控制公司層面的個體效應和年度固定效應,回歸結(jié)果顯示盈余持續(xù)性依然能夠有效緩解股價漂移現(xiàn)象。

第二,為了緩解研究結(jié)論的內(nèi)生性問題,將解釋變量滯后一期。回歸結(jié)果顯示,盈余持續(xù)性依然能夠有效緩解股價漂移的現(xiàn)象。

第三,其他穩(wěn)健性檢驗。文章還進行了替換主要變量(盈余持續(xù)性)、剔除2008年金融危機和改變窗口期等穩(wěn)健性檢驗。由于篇幅限制,上述結(jié)果不再贅述。

五、進一步分析

1.盈余持續(xù)性對股價漂移的影響:機制分析

從文章分析可知,盈余持續(xù)性通過兩條路徑緩解股價漂移:一是通過降低代理成本提高會計信息質(zhì)量,緩解股價漂移現(xiàn)象;二是通過降低投資者的異質(zhì)信念,使盈余信息更快地融入股價,緩解股價漂移現(xiàn)象。因此,文章從這兩個方面檢驗盈余持續(xù)性對股價漂移的影響路徑。

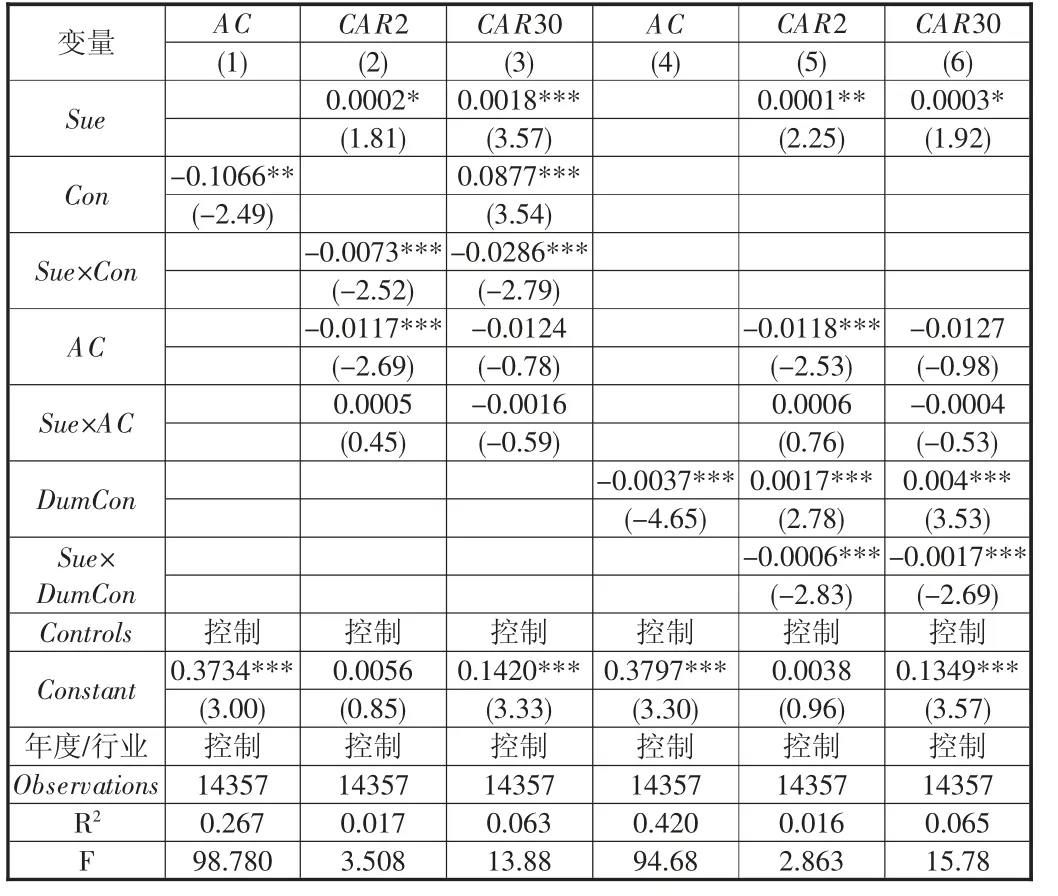

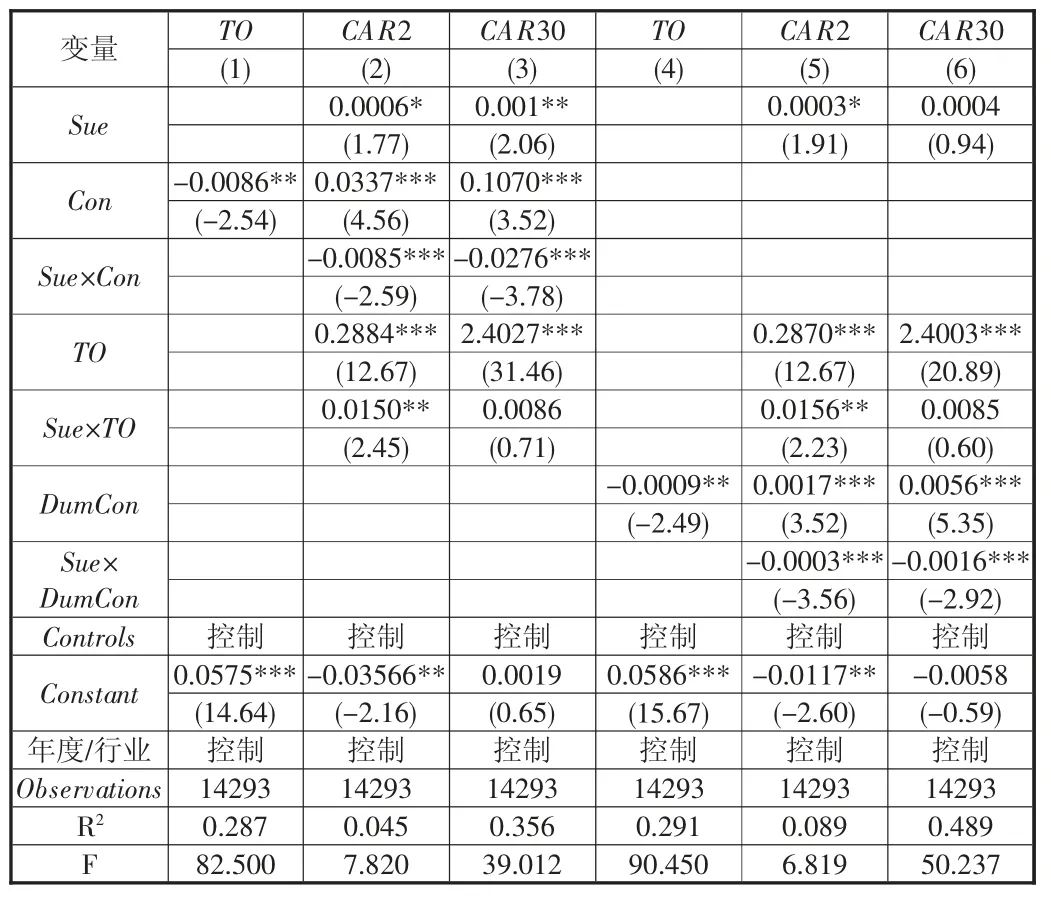

借鑒王化成等(2019)[12]的研究,選取管理費用率作為代理成本的代理變量。借鑒Garfinkel(2001)[4]的文獻,使用“非預期交易量”來衡量投資者分歧度。借鑒溫忠麟(2004)[13]提出的中介效應檢驗方法進行檢驗。

表6為代理成本中介效應的回歸結(jié)果,從表中(1)、(4)列可以看出,盈余持續(xù)性能夠降低代理成本,從(2)、(3)、(5)、(6)列可以看出未預期盈余與代理成本兩者交乘的回歸系數(shù)不顯著,因此需要進行Sobel或Bootstrap檢驗,文章進行了Bootstrap檢驗結(jié)果顯示,95%置信區(qū)間都不包含0,中介效應依然成立。

表7為投資者分歧度中介效應的回歸結(jié)果,從表中列(1)、(4)列可以看出,盈余持續(xù)性能夠降低投資者的意見分歧度,從(2)、(5)列可以看出,短期內(nèi),未預期盈余與投資者意見分歧度兩者交乘的回歸系數(shù)顯著為正,說明存在中介效應,從(3)、(6)列可以看出,長期內(nèi),未預期盈余與投資者意見分歧交乘項的回歸系數(shù)不顯著,因此需要進行Sobel或Bootstrap檢驗,文章進行了Bootstrap檢驗結(jié)果顯示,95%置信區(qū)間都不包含0,中介效應依然成立。

表6盈余持續(xù)性、代理成本與股價漂移

表7盈余持續(xù)性、投資者分歧度與股價漂移

2.盈余持續(xù)性對股價漂移的影響:盈余平滑的影響

一種觀點認為,盈余平滑行為是管理者向投資者傳遞信息的一種工具,能緩解信息不對稱。另一種觀點認為,盈余平滑是管理者進行盈余管理的一種方式,會加劇信息不對稱。出現(xiàn)以上兩種對立結(jié)論的主要原因在于,學者們沒能將盈余平滑進行細分,區(qū)分其的信息屬性和機會主義屬性。文章借鑒鐘宇翔、李婉麗(2019)[14]的研究,將盈余平滑劃分為信息屬性盈余平滑和機會主義屬性盈余平滑,檢驗兩類屬性造成的盈余持續(xù)性對股價漂移的影響。回歸結(jié)果見表8。可以看出,在盈余平滑信息有效性低的組,盈余持續(xù)性不能緩解股價漂移現(xiàn)象,在盈余平滑信息有效性高的組,盈余持續(xù)性對股價漂移的緩解作用顯著。說明有效信息盈余平滑能夠增加盈余的持續(xù)性,緩解股價漂移,而機會主義盈余持續(xù)性并不能緩解股價漂移。

表8盈余平滑信息有效性、盈余持續(xù)性與股價漂移

六、結(jié)論

文章從盈余持續(xù)性的角度研究發(fā)現(xiàn),盈余持續(xù)性能夠顯著降低股價漂移異象。在審計質(zhì)量高的企業(yè)中,會計信息可比性對股價漂移的緩解作用更為顯著,說明審計質(zhì)量作為重要的公司外部治理機制,能夠為盈余持續(xù)性作用的發(fā)揮提供更可靠的保障。以是否有媒體關(guān)注分組,研究發(fā)現(xiàn)盈余持續(xù)性在有媒體關(guān)注的公司中發(fā)揮的作用更顯著,說明媒體關(guān)注發(fā)揮了外部治理作用的同時,還加速了信息的傳遞。區(qū)分盈余平滑中有效信息屬性與機會主義屬性不同而引起的盈余持續(xù)性增加,文章發(fā)現(xiàn)有效信息屬性引起的盈余持續(xù)性能夠緩解股價漂移。

文章研究了盈余持續(xù)性與股價漂移之間的關(guān)系,實證結(jié)果發(fā)現(xiàn)盈余持續(xù)性緩解了股價漂移現(xiàn)象。一方面,盈余持續(xù)性能夠緩解信息不對稱,提高公司的信息披露質(zhì)量;另一方面,中國資本市場上散戶投資者居多,因而在處理信息過程中更容易受到認知局限性的影響,做出非理性的投資行為,盈余持續(xù)性能夠降低投資者認知偏差,降低投資者對盈余信息的分歧度,加快盈余信息的傳播速度。文章的研究結(jié)果對于理解盈余持續(xù)性提高資本市場定價效率具有重要理論價值。此外,鑒于資本市場上存在股價漂移異象,容易造成股票價格偏離其內(nèi)在價值,不利于社會資源配置效率的提高。根據(jù)文章的理論分析與實證檢驗,可以發(fā)現(xiàn)高定價效率的證券市場存在的條件是:市場機制作用充分發(fā)揮、投資者理性、市場信息質(zhì)量高且能被投資者順利獲取。簡而言之,中國證券市場定價效率的提高要以完善的市場制度為基礎,提高投資者理性行為、提高會計信息質(zhì)量、保證信息傳播渠道通暢,同時構(gòu)建市場均衡的宏觀環(huán)境與微觀基礎。盈余持續(xù)性通過提高企業(yè)的信息披露質(zhì)量,優(yōu)化了資本市場的信息環(huán)境,影響投資者的決策過程,有利于社會資源配置效率的提高。因此,資本市場上的各參與者都應該履行自身的職責,發(fā)揮自身的作用,維護良好的市場信息環(huán)境。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

中國質(zhì)量與標準導報(2014年1期)2014-02-28 22:21:28

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32