環境保護支出、產業結構與經濟增長

2022-12-19 13:26:12孫瀚宇

市場周刊 2022年12期

孫瀚宇

(南京財經大學財政與稅務學院,江蘇 南京 210023)

一、 引言

我國自改革開放以來實現了經濟高速發展,但過去所采取的是以資源、環境為代價的發展模式。隨著經濟的不斷發展,生態環境問題日益突出,國家逐漸加大對生態環境保護的重視程度,并制定了一系列的政策方針。 我國政府在制度上進行約束的同時也加大環保支出力度,從而促進了產業技術創新,提高了經濟效率。 在經濟社會中生產要素會通過競爭機制、價格機制在不同產業間進行分配。 環保支出作為一種財政支出會引導和調控要素在不同產業之間的分配,從而改變整個社會的產業結構。 根據對以往學者研究的總結,產業結構與經濟增長密切相關,合理的產業結構往往會促進經濟的增長。

二、 文獻綜述

學者們對環保支出與經濟增長的關系已經進行了深入的研究。 蔣洪強等[1]通過構建環保投資對經濟貢獻度模型進行實證分析,得到環保投資對經濟有顯著拉動作用的結論。 姜楠[2]認為環保支出通過引致效應吸引社會資本的投資,從而促進經濟增長。

關于我國現階段產業結構對經濟增長的影響,學者們也持有不同的觀點。 鐘肖英和謝如鶴[3]對東中西部240 個城市進行空間計量分析,得出產業結構的升級明顯能促進經濟增長的結論,但這種經濟增長在不同地區之間存在異質性。 然而馬曉鈺和劉健強[4]對2005~2017 年30 個省區市面板數據進行實證研究,在考慮內生性的前提下將產業結構調整系數滯后一階,得出了我國現階段產業結構抑制了經濟增長的結論。

環境保護支出同時也對產業結構有一定的影響。 環境保護支出中包含對環境檢測、環境執法等支出,從廣義上來說財政環保支出屬于環境規制的范疇。 原毅軍和謝榮輝[5]通過構建面板門檻模型進行實證研究,得出了環境規制對產業結構優化的關系不是一成不變的結論,產業結構隨著環境規制強度的不斷增加,呈現出先失衡,后優化,再失衡的趨勢。 李玲和陶鋒[6]認為產業結構是否得到優化取決于環保支出導向是否與產業特性和產業節能減排相適應。

本文試圖在以往研究的基礎上通過實證研究環保支出對經濟增長的影響,并探究產業結構在環保支出影響經濟增長的過程中起到怎樣的作用。

三、 理論機制與研究假說

環保支出通過不同的路徑來影響經濟增長。 一方面,環保支出存在“擠出效應”和“漏出效應”。 由于環保支出不是一種直接促進經濟增長的支出,所以其增加會減少用于經濟建設的財政支出,這種效應被稱為“擠出效應”。 同時,環保支出的增加會提升行業的準入門檻,對經濟有一定的抑制效應,這種效應被稱為“漏出效應”。 另一方面,環保支出會帶動環保產業以及相關產業的技術升級,促進經濟發展,同時也會降低私人成本,提高企業的經濟效率。根據對已有研究的總結,本文假設:環保支出通過提高經濟效率所帶來的經濟增長效應大于擠出效應與漏出效應的加總。

假設一:環保支出對經濟增長有正向影響。

環保支出通過擠出效應、漏出效應都對產業結構產生影響。 由于擠出效應,本可以用于經濟建設的財政資金流入環境產業相關領域,對產業結構產生影響。 由于漏出效應,一些企業進入門檻提高也會對產業結構產生影響。 因此環保支出會對產業結構產生影響。

除了環保支出對產業結構有影響,財政自由度、交通便利程度、城鎮化率、市場化程度對產業結構也可能會有影響,本文借鑒以往研究的做法[7],通過產業結構合理化指數來衡量各省區市產業結構狀況。

假設二:環保支出會增加產業結構的不合理程度。

環保支出一方面通過降低私人成本、提高經濟效率促進經濟增長,另一方面通過加劇產業結構偏離最優水平抑制經濟增長,但由于促進效應大于抑制效應,總效應依然為正。

假設三:環保支出對經濟的直接促進作用大于通過影響產業結構進而影響經濟的抑制作用。

四、 模型建立、變量選擇與數據來源

(一)模型建立

基準模型如式(1)所示:

進一步分析環保支出對產業結構的影響:

加入中介變量后模型可由式(3)表示:

式中,gdp 表示人均地方生產總值,用來衡量經濟發展水平,是模型的被解釋變量;expg 表示環保支出,是模型的核心解釋變量;found 表示外資利用水平;lnts 為產業結構合理化程度的對數;Xjit表示一系列控制變量,包括財政自由度finance、稅負水平tax、交通便利程度 tra、城鎮化水平 urb、市場化程度mar。

(二)變量選擇

1. 經濟增長

本文選用人均地方生產總值來表示經濟增長。考慮到從2010~2018 年時間跨度較長,價格通貨膨脹會對GDP 產生影響,本文通過GDP 平減指數來處理名義GDP。 同時為了剔除各省(區、市)人口差異的影響,本文選取人均地方 GDP 作為被解釋變量。

2. 環境保護支出

環境保護支出是本文的一個核心解釋變量。“節能環保支出”的名稱從2010~2018 年不斷發生變化,但其本質始終是涉及環境保護的財政支出,因此本文統稱為環境保護支出。

3. 產業結構合理化指數

如式(4)所示[7]:

式中,TS 表示結構偏離度,Y、L、i分別表示產值、就業與產業。 TS =0 表示產業結構處于均衡狀態,TS 的值隨著產業結構偏離均衡狀態程度的增加而增加。

為了避免遺漏變量帶來的模型估計誤差,本文選擇了財政自由度、稅負水平、外資利用水平、交通便利度等作為控制變量,試圖全面反映影響經濟增長的因素。

財政自由度(finance)使用地方財政支出占地方GDP 的比值來表示;稅負水平(tax)用財政收入占GDP 的比重來表示;外資利用水平(found)用實際利用外商直接投資與GDP 的比來表示;交通便利程度(tra)用各省公路與鐵路里程數的和與行政區劃面積的比來表示;城鎮化水平(urb)用城鎮人口占總人口的比例來表示;市場化程度(mar)用城鎮私營和個體從業人員占總就業人員的比例來表示。

(三)數據來源

本文采用的數據主要來源于?中國統計年鑒??中國環境統計年鑒??中國工業統計年鑒?、EPS 統計數據檢索與預測平臺以及各省區市統計年鑒。 本文采用縮尾處理的方法對樣本數據兩端1%的極端值分別用1%、99%處的值進行替換。

五、 實證結果與分析

(一)環保支出對經濟增長影響的實證分析

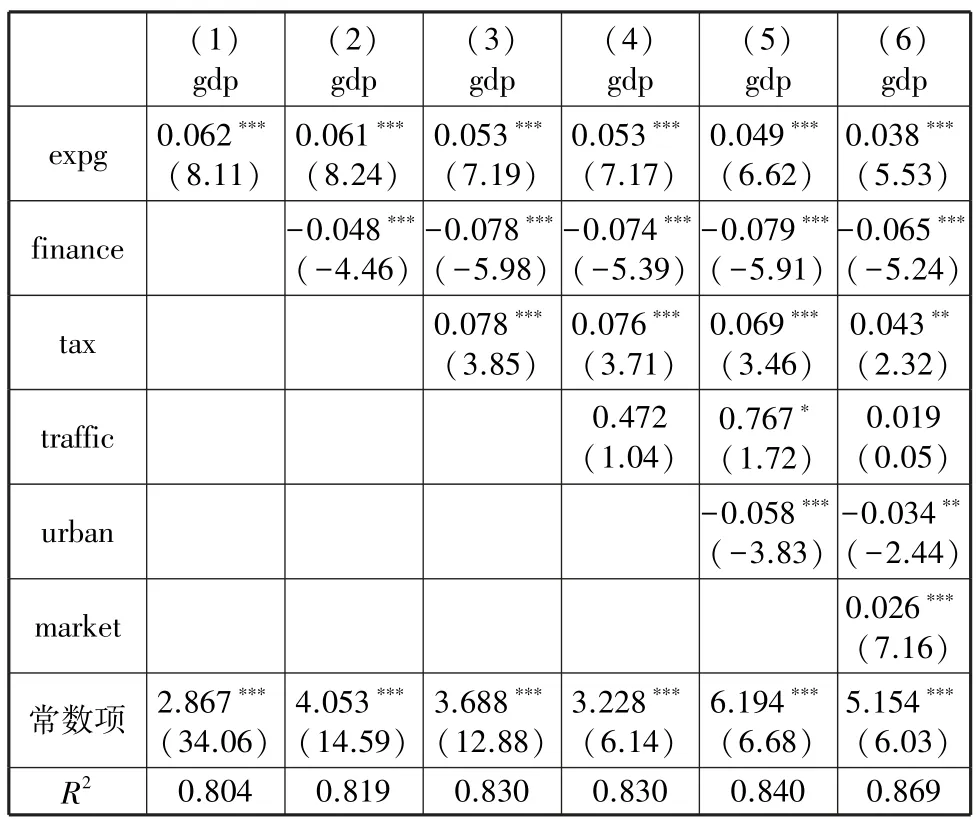

通過Hausman 檢驗,得到p值小于0.05,所以采用固定效應模型進行逐步回歸。 表1 為環保支出對經濟增長影響的回歸結果,模型(1)~(6)逐漸增加控制變量。 從回歸結果可知環保支出對經濟增長有顯著的正向影響。

表1 環保支出對經濟增長影響的逐步回歸結果

(二)環保支出對產業結構影響的實證分析

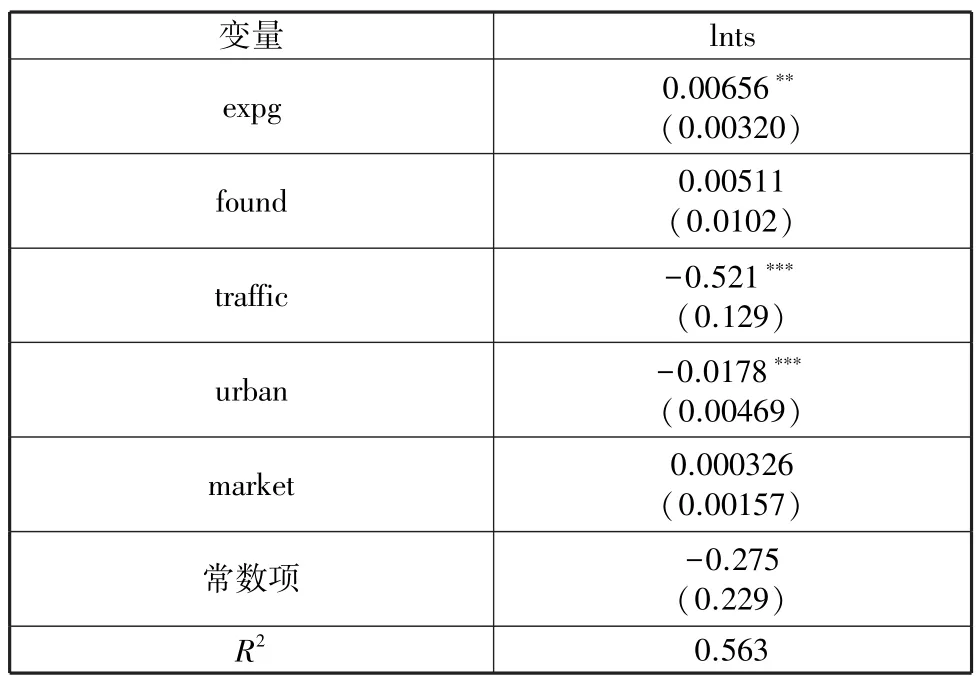

通過Hausman 檢驗得出p值小于0.05,因此采用固定效應模型進行檢驗,回歸結果如表2 所示。

表2 環保支出對產業結構的回歸結果

根據以上回歸結果,環保支出與產業結構合理化指數在5%的顯著性水平下正相關。 即隨著環保支出的增加,產業結構偏離均衡狀態程度加劇。

(三)環保支出、產業結構與經濟增長影響的實證分析

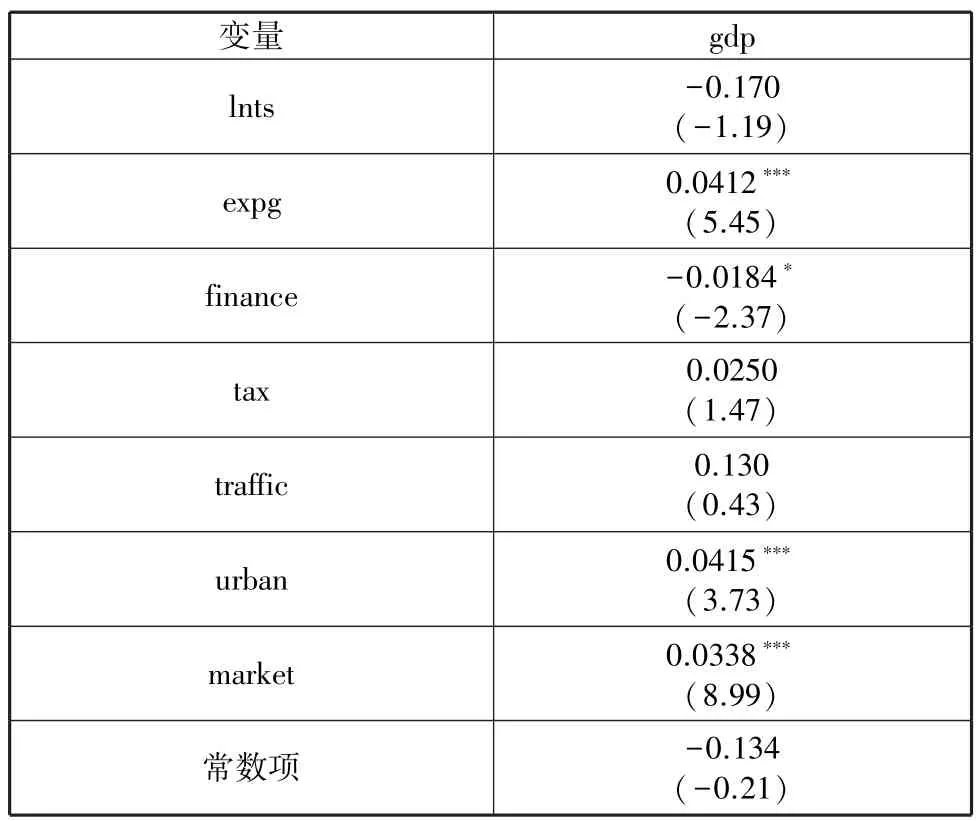

根據前文理論框架,環保支出不僅直接影響經濟增長,而且通過擠出效應、漏出效應以及提高企業效率的效應改變經濟社會的產業結構,從而影響經濟的增長。 為了驗證是否存在中介效應,下文進行中介效應檢驗。 在分析環保支出、產業結構對經濟增長的影響時采用隨機效應模型。 回歸結果如表3 所示。

表3 環保支出、產業結構對經濟增長的回歸結果

從回歸結果可知,產業結構合理化指數與經濟增長呈負相關,即產業結構越接近于經濟均衡狀態經濟增長水平越高。 同時環保支出也在1%的顯著性水平上和經濟增長呈正相關。 由于環保支出增加會促使經濟偏離均衡狀態,經濟偏離均衡狀態又會抑制經濟發展,所以環境保護支出的總效應小于直接效應,產業結構是環保支出影響經濟增長過程中的中介變量。

六、 結論與政策建議

(一)主要結論

本文通過實證分析,得到以下結論:環境保護支出的增加會對產業結構產生影響,促使產業結構偏離均衡狀態,從而抑制經濟增長,但這種抑制效應小于環境保護支出的直接促進效應,因此環境保護支出的增加會促進經濟的增長。

(二)政策建議

第一,穩步擴大環保支出規模。 環保支出作為一種非經濟建設型支出,主要作用是保護生態環境,但同時也對經濟增長有一定的促進作用。 為了最大化財政資金的效率,應該適當提高環境保護支出,從而實現生態建設和經濟建設相互促進。

第二,積極推動產業結構調節。 環保支出的增加在促進經濟增長的同時會加劇產業結構偏離均衡狀態,對經濟產生抑制作用,因此在增加環保支出的同時要通過財政補貼、降低企業融資成本等方式改善產業發展不均衡的狀況,從而推動產業結構優化。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30

全國新書目(2009年24期)2009-07-17 08:12:46