互動式案例教學在會計學專業教學中的應用

2022-12-19 14:59:22揚州大學商學院李亞琴

內江科技 2022年11期

◇揚州大學商學院 李亞琴

本文針對會計學專業學生學習會計專業知識缺乏對應用場景感知的特點,以學生熟悉的軟件企業研發費用會計處理的差異為案例,探討基于情境問題導向的互動式案例教學在會計學專業教學中的應用流程,將運用流程分為課前案例準備、課堂實施和課后總結與評估三個階段,并針對案例教學實踐中出現的主要問題,提出相應完善建議。

1 引言

會計專業課程具有專業性實踐性強的特點,而學生由于缺乏真實應用場景認知,在講授會計理論知識時,很難激起同學們的學習興趣和動力。與此同時,對于需要學習準則規范類如財務會計類課程,在大智移云物區時代背景下,學生認真學習的動力不大,認為規則類的知識,財務機器人可以取代。而結合公司真實應用場景的、情境化的、問題導向的、互動式案例教學方式,在一定程度上則能夠激起學生學習興趣,從而達到專業教學目標和學習效果。

案例教學法主要有討論式和實習式兩種方式,目前運用較為普遍的是由哈佛商學院首創的討論式注重情境化場景化的案例教學方法,這種教學方法是一種以教師引導的開放互動式、啟發式的自主學習為主,通過對教學案例的研讀、分析和討論[1],強調理論應用于實踐的教學方式,以達到知識創造、知識傳播和知識應用的目的[2]。現有針對會計專業的基于情境的問題導向案例教學研究較少,對其流程進行研究應用具有重要的理論和實踐意義。

2 互動式案例教學模式的一般流程

依據王忠義(2022)構建的案例教學模式[3],本文結合會計專業課程特點,提出基于情境的問題導向的互動式案例教學流程,主要包括課前案例準備、課堂案例教學實施和課后案例總結與評估三個階段。

2.1 課前案例準備

案例準備主要涉及案例選擇、案例引入和學生小組內討論相關流程。

(1)選擇案例。案例選擇與編寫,在充分考慮教學目標和要求、授課對象特點、教學內容情境和教學氛圍營造的基礎上,還應結合教師團隊的綜合能力。選擇的案例與教學目標和內容高度匹配,使學生產生較強的現場情境。比如,研發投入利于提高企業的核心競爭力,也有助于解決卡脖子問題。在國家宏觀政策的引導下,企業不斷加大研發投入,但是企業會計政策的選用、會計處理的合理性、相關性以及披露的充分性,直接影響著會計信息質量及其有用性。對于內部研究開發支出的會計處理方法,一般為三種:研發支出全部費用化、全部資本化和有條件的資本化。研發支出全部費用化,易導致企業短期行為,一定程度上會抑制企業的研發投入;而研發支出全部資本化,則違背了配比原則和穩健原則。我國現行《企業會計準則第6號無形資產》準則規定,將企業的研發支出劃分為研究階段支出與開發階段支出,其中研究階段的支出,在發生時全部費用化計入當期損益,而開發階段的支出,在符合一定條件的前提下,才可以資本化,即有條件的資本化。為便于學生理解不同企業對于研發費用會計處理的差異,選用會計專業學生比較熟悉的軟件開發類上市公司為案例,則會使學生產生較好的帶入感、情境感。

(2)引入案例。為使學生提前熟悉案例背景知識,通常在講授相關理論知識的前一周,針對具體的章節內容,結合案例提出對應問題,并發放案例資料,由學生針對課程內容和案例資料,提前自學,帶著問題和案例進行學習。針對內部研究開發支出的會計處理,本文提供表1案例資料。相關公司背景資料,學生自行檢索查找獲取。

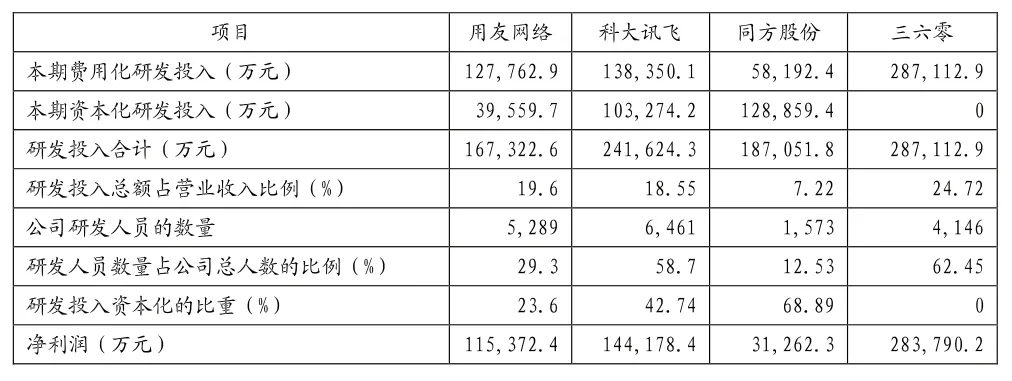

表1 軟件開發類企業部分上市公司2020年研發投入情況

要求學生結合案例資料思考以下問題:①企業內部研究開發支出如何進行會計處理?②表1中4家公司分別是如何會計處理的?有何不同?其做法是否符合會計準則的規定?③分別以表中4家公司為例,說明不同的會計處理,會產生怎樣的不同結果?④說明不同會計政策的選用,對企業會產生怎樣的影響?

(3)組內討論。在開學初已對學生進行分組的前提下,學生在利用各種網絡平臺學習資源(如慕課MOOC資源等)自學的基礎上,針對案例資料進行小組討論,將討論結果形成匯報文件。這樣的討論不僅能加深學生對知識的理解,拓展思維,還可以提升學生的團隊協作與溝通能力。

2.2 課堂實施

案例在課前準備后,課堂實施應用主要包括學生組間討論和師生總結點評兩個部分。

(1)組間討論。每個小組學生代表匯報小組案例學習情況,并針對匯報內容進行組間討論。教師可針對學生匯報內容和討論情況,進行針對性的提問式引導。如本案例中,可引導學生思考研發費用全部費用化和有條件資本化會對企業盈利產生怎樣的影響?對其現金流會產生怎樣的影響?對其稅金支出有無影響?企業是否可能存在盈余管理?為什么不同企業研發費用資本化比例不同?同方股份的研發費用若全部費用化,結果會怎樣?等等問題引導學生進一步思考和討論。

(2)總結點評。課堂結束前,教師引導各小組之間對各自討論和匯報內容進行互評。在學生互評的基礎上,教師針對學生的學習匯報和課堂討論情況,進行針對性總結和點評,同時也可針對學生沒有考慮到的方面進行提示,若涉及后續教學內容的,也可適當追問,以激起學生探索的興趣。比如,我國現有會計準則研發支出有條件資本化的會計處理方法,現實中存在這些條件如何界定和判斷的問題,確定開發支出是否滿足資本化條件往往需要管理層進行重大會計判斷和估計,帶有很強的主觀性和可操作性,導致研發支出會計處理方法選用可能存在盈余管理[4]。再比如,在案例公司中,近3年研發費用構成中職工薪酬及福利占比在80%左右,多為研發人員薪酬構成,其真實性和合理性如何?是否存在利用國家稅收政策(研發費用加計扣除政策)將本不屬于研發部門的職工歸入研發部門,從而達到減少稅金支出的目的?是否存在研發費用“注水”的問題?這些問題,就需要教師引導學生進一步思考如何防范可能存在的會計舞弊,相關監管部門如何跟蹤監督,以及如何進一步完善會計準則等。

2.3 課后總結與評估

案例經過課前、課堂學習和討論后,為進一步鞏固和拓展案例學習和討論效果,需要進行課后總結和評估考核。

(1)撰寫報告。課后,要求學生以小組為單位,針對案例的討論和思考,按照規范的格式撰寫案例分析報告,以達到知識的整合與靈活應用,從而促進知識和能力的建構與延伸,同時提升學生的文本撰寫能力。

(2)評估考核。教師結合學生的課堂匯報、討論、案例分析報告和學生互評,對學生案例分析情況進行綜合評估考核,作為平時成績的考核依據之一。最后,教師應結合課堂教學實施效果和學生反饋情況,及時完善教學案例內容和教學實施流程。

3 總結與建議

本文針對會計學專業學生學習會計專業知識缺乏對應用場景感知的特點,以學生熟悉的軟件企業研發費用會計處理的差異為案例,探討基于問題驅動的情境式互動的案例教學在會計學專業教學中的應用流程,將運用流程分為課前案例準備、課堂實施和課后總結與評估三個階段。筆者在多年的案例教學實踐中,發現在互動式案例教學過程中主要存在與教學內容匹配的真實案例較少、課堂討論氛圍不夠熱烈、教師積極性不高,缺少推動案例教學有效的激勵機制等問題。基于此,建議在實施互動式案例教學時,應加大基于本科生教學的案例開發力度和認知重要性,提高案例內容對于教學內容的針對性、匹配性、一致性和情境性[5],增大優質教育資源開放共享強度,案例選用應是學生熟知的應用場景[6]等措施提高有效案例數量和質量;為提高學生參與案例討論的積極性,在制定合理有效的考核評估政策的同時,嵌入合適的教學案例,帶動學生走進企業業務現場,了解企業實務和問題,營造教學環境和討論氛圍,激起其解決問題的興趣;為提高教師更多地采用互動式案例教學方式,應構建有效的激勵機制,提高教師案例教學能力和水平等完善措施。

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

少先隊活動(2021年2期)2021-03-29 05:40:48

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

護士進修雜志(2017年3期)2017-02-14 07:19:35

小學生作文(中高年級適用)(2016年3期)2016-11-11 06:30:23

中國衛生(2015年4期)2015-11-08 11:16:06

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19