董事會性別多元化與公司杠桿操縱

2022-12-20 07:22:50張牧童余榮麗

商業(yè)會計 2022年22期

張牧童 余榮麗

(首都經濟貿易大學會計學院 北京 100070 南陽市臥龍區(qū)發(fā)展和改革委員會 河南南陽 473000)

一、引言

隨著社會性別平等意識的不斷發(fā)展進步,女性在企業(yè)管理中發(fā)揮著越來越重要的作用。董事會制度是公司治理領域的核心問題,董事會結構會對公司治理和財務政策產生重要影響。近年來女性董事在董事會中的比例逐漸上升,目前已有大量關于女性董事對于公司業(yè)績、公司治理和公司風險影響的研究。Gul 和Srinidhi(2011)的研究表明,女性董事比例的增加有助于提高公司的信息透明度,從而提高財務報告質量;孫新憲和何丹丹(2022)研究發(fā)現,女性董事比例超過10%的公司的盈余質量更優(yōu),且女性董事比例越高,盈余質量越好;Jurkus 等(2011)研究發(fā)現,女性董事的代理成本顯著低于男性董事,女性董事更少進行機會主義行為;周澤將等(2016)的研究表明,女性董事能夠顯著抑制上市公司的財務舞弊行為。

那么,女性董事在董事會中占比的提高是否能抑制企業(yè)的杠桿操縱行為呢?本文以2008—2020年我國A 股上市公司為研究樣本,從資產負債表信息質量的角度,通過實證方法研究女性董事比例對于公司杠桿操縱的影響,并進一步分析了企業(yè)成長性和產權性質的調節(jié)作用。

本文主要的創(chuàng)新點和可能的研究貢獻在于:(1)豐富了杠桿操縱影響因素相關研究。已有的研究中杠桿操縱影響因素主要集中于公司融資約束、杠桿率等方面,較少有研究關注公司高管對于公司杠桿操縱的影響,本文從董事會性別多元化角度出發(fā)探究其對公司杠桿操縱的影響。(2)豐富了董事會性別多元化經濟后果領域的研究。本文從杠桿操縱角度,分析并通過實證方法驗證了董事性別特征的經濟后果,為高階梯隊理論在我國情境下的適用性提供了佐證。

二、理論分析與研究假設

(一)文獻回顧

隨著現代社會的發(fā)展,女性在勞動中的參與度和在社會活動中的地位日趨提高。根據2021年《中國勞動統(tǒng)計年鑒》,截至2021年女性占勞動力的比例達到了44.9%。然而,社會學研究表明,女性與男性相比職位晉升更加困難,在職場上容易遭遇“職場天花板”情況。

已有文獻表明,女性董事在履行監(jiān)督職能方面表現更加勤勉(Fondas 和Sassalos,2000),女性董事比例更高的董事會起到的監(jiān)督作用更強(Barua 等,2010)。Adams和Ferreira(2009)的調查發(fā)現,女性董事的董事會會議缺勤率比男性董事低,女性董事對董事會治理效率的正面影響還體現在,在女性董事比例更高的董事會中高管與董事會成員的薪酬中績效薪酬比例更高。因為女性更加厭惡風險,女性董事會增強對經理人的監(jiān)督,從而降低企業(yè)整體的風險(范紅忠等,2019)。

董事會性別多元化對于公司治理影響的已有文獻集中于女性董事比例對企業(yè)利潤表,尤其是盈余信息質量的影響,直接聚焦于資產負債表質量的研究較少。“資產”與“負債”往往關系到企業(yè)的長期發(fā)展,企業(yè)應該將目光更多地投向長期價值。由于過高的杠桿不利于企業(yè)對外融資,不符合監(jiān)管條件,使企業(yè)產生杠桿操縱的動機(徐曉芳等,2020)。例如,現行深交所和上交所“財務類強制退市”條件中規(guī)定,上市公司最近連續(xù)兩個會計年度經審計的財務會計報告相關財務指標觸及“凈資產為負,即杠桿率>100%”這一情形則終止該股票上市。另外,為了防范系統(tǒng)性金融風險,我國實行了“去杠桿”政策,在政策壓力之下企業(yè)存在杠桿操縱行為(徐曉芳、陸正飛,2020)。部分企業(yè)試圖通過高估資產或者低估負債的方式,即通過表外負債、明股實債和其他會計操縱手段進行杠桿操縱。管理層通過杠桿操縱可以輕易在短時間內達到降低杠桿的目的。企業(yè)杠桿操縱的程度越大,資產負債表信息質量越差。

(二)理論分析與研究假設

人口統(tǒng)計學特征的不同造成了價值觀的不同,從而使決策產生差異。Ambrose 和 schminke(1999)的研究發(fā)現,因為女性在進行決策時比男性對道德問題更為敏感,所以不道德行為更少。Adams 和Ferreira(2009)發(fā)現,女性往往表現更加勤勉盡責,有更大的概率加入監(jiān)督委員會。女性董事對于道德問題的敏感和勤勉盡責等特點使其在履行監(jiān)管職能時對于杠桿操縱的接受度更低,管理層的短視行為不易得到女性董事的支持。杠桿操縱行為一方面會使會計信息風險加大,誤導會計信息使用者;另一方面會加大企業(yè)的股東與債權人之間的代理成本,使企業(yè)的投融資效率降低(徐曉芳、陸正飛,2020)。合理的治理結構能夠對管理層進行有效監(jiān)督,督促管理層踐行股東價值最大化目標,減少代理成本。女性董事比例的增加能夠對管理層起到更好的監(jiān)督作用,從而減少公司杠桿操縱行為。基于此,本文提出假設1:

H1:董事會性別多元化程度與公司杠桿操縱水平呈負相關。

由于高成長性公司往往市場估值較高,具有良好的發(fā)展前景,往往能受到股權投資者的青睞,相對容易進行籌資,可以通過增加所有者權益的方式降低自身杠桿(周茜等,2020),所以通過杠桿操縱來掩飾自己杠桿過高的動機不強。同時股東不愿增加大量負債,以防企業(yè)的債務風險、破產風險過高。而低成長性的公司發(fā)展前景不被投資者所看好,較難進行股權籌資,較少有機會通過增加所有者權益的方式改善過高的公司杠桿,因此更有動機通過杠桿操縱等手段達到籌資的目的。基于此,本文提出假設2:

H2:相對于成長性差的公司,成長性好的公司董事會性別多元化程度與杠桿操縱水平之間的負相關關系更顯著。

三、研究設計

(一)數據選擇和樣本來源

本文數據來自國泰安數據庫和銳思數據庫。本文選取2008—2020年我國A 股上市公司作為研究樣本,剔除金融行業(yè)、ST 公司和數據缺失的數據樣本。同時本文對連續(xù)變量進行1%和99%縮尾。數據處理軟件為Stata 14.0。

(二)變量定義

1.解釋變量。用女性董事人數占董事總人數的比例(femratio)來表示公司董事會性別多元化程度。

2.被解釋變量。梳理國內外文獻,本文參考徐曉芳等(2020)的研究,采用以下兩種方法估計杠桿操縱:

(1)基本的XLT-LEVM 法。估計企業(yè)通過表外負債和明股實債兩種手段進行的杠桿操縱。

上式中,debt_totali,t表示t 期的賬面總負債,debt_obi,t表示t 期的表外負債,debt_nsrdi,t表示t 期的明股實債,asset_totali,t表示t 期的賬面總資產,levbi,t表示賬面杠桿率(t 期期末資產負債率)。

(2)擴展的XLT-LEVM 法(間接法)。擴展的XLTLEVM(間接法)對杠桿操縱的定義增加了使用會計手段(即盈余管理)所產生的杠桿操縱程度。

上式中dai,t表示采用修正的瓊斯模型(Dechow,1995)估計的公司操縱性應計,其他變量定義均與(1)相同。

3.控制變量。參考以往文獻,本文確定的控制變量見表1。

表1 變量定義

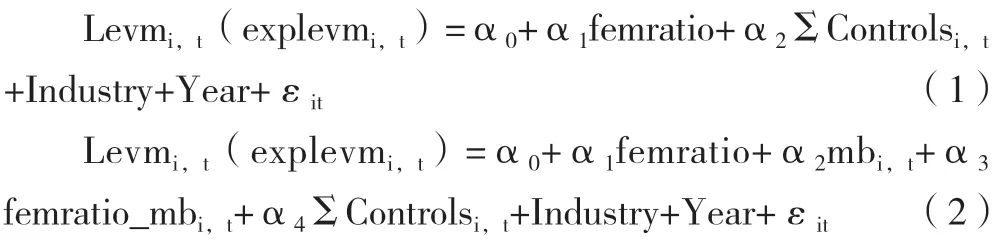

(三)模型建立

為了驗證假設1,即研究董事會性別多元化對公司杠桿操縱的影響,本文建立了模型(1)。為了驗證假設2,即企業(yè)成長性對董事會性別多元化與企業(yè)杠桿操縱關系的調節(jié)作用,建立模型(2),其中mb 代表企業(yè)成長性(市賬比),femratio_mb 是董事會性別多元化與企業(yè)成長性的交乘項,兩個模型均控制年度和行業(yè),采用普通最小二乘法回歸。

四、實證結果分析

(一)描述性統(tǒng)計

下頁表2是模型中各變量的描述性統(tǒng)計結果,解釋變量femratio 的平均值為18.8%,說明董事會中女性董事的比例遠遠低于男性董事。被解釋變量基本的杠桿操縱levm的平均值和中位數分別是0.112、0.066,擴展的杠杠操縱(間接法)explevm 的平均值和中位數分別是0.08、0.025。兩種度量方法描述性統(tǒng)計的結果差異不大,說明企業(yè)的杠桿操縱更多來源于明股實債和表外負債。

表2 描述性統(tǒng)計

(二)回歸結果與分析

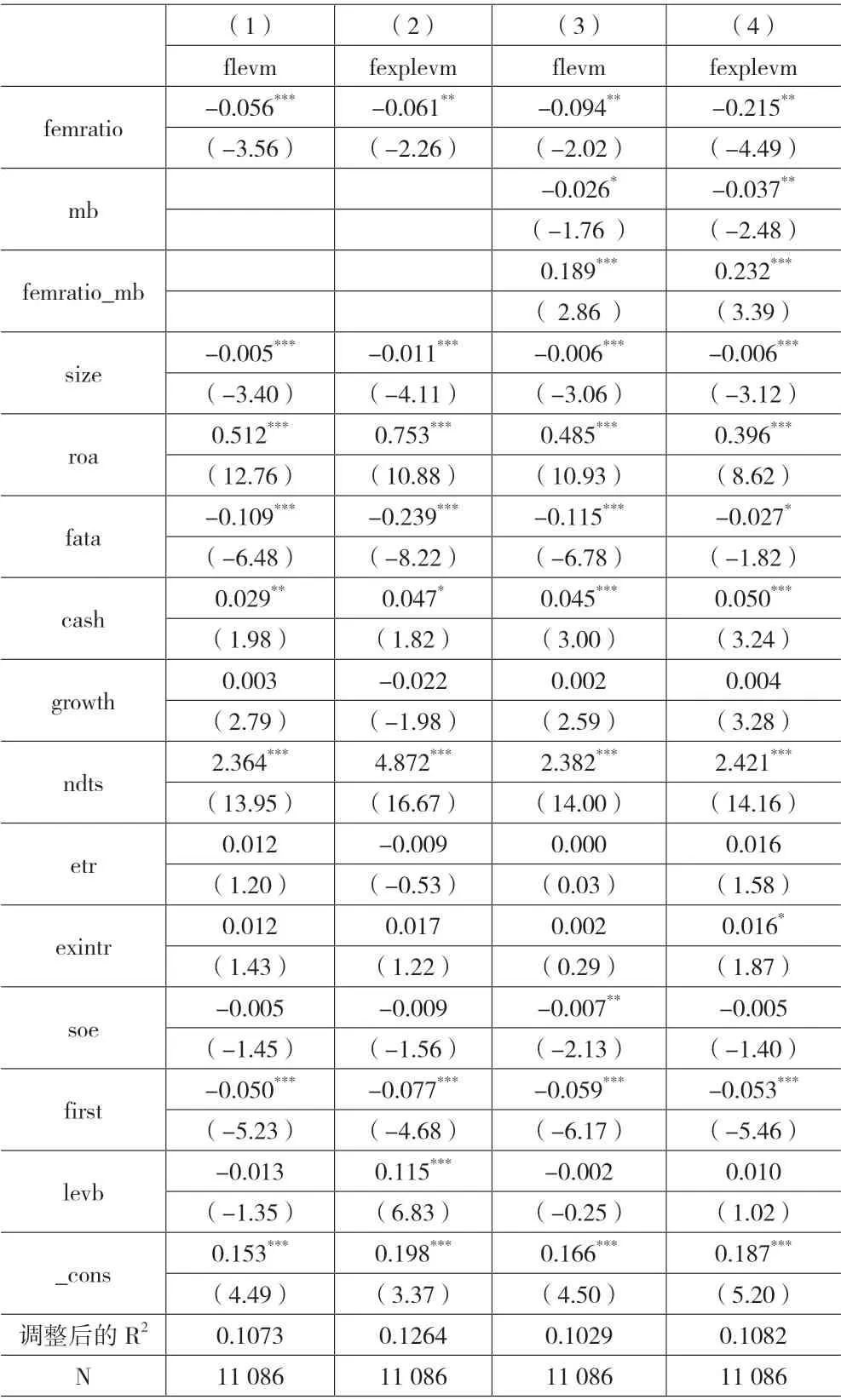

表3中模型(1)的回歸結果顯示,在控制其他相關變量后,董事會性別多元化程度(femratio)與公司杠桿操縱程度levm/explevm 在1%的水平上顯著負相關,相關系數分別為-0.053、-0.042。這說明女性董事比例的增加有效降低了企業(yè)杠桿操縱程度,董事會性別多元化程度越高,企業(yè)杠桿操縱程度越低,回歸結果支持了假設1。在模型(2)的回歸結果中,mb 的系數在1%的水平上顯著為負,說明企業(yè)成長性越高,杠桿操縱程度越低,女性董事比例與企業(yè)成長性的交乘項系數分別在5%和1%的水平上顯著為正,說明成長性越好的企業(yè),董事會性別多元化程度與企業(yè)杠桿操縱水平的負相關關系越顯著。

表3 回歸結果

在控制變量方面,資產收益率、現金比率、非債務稅盾、企業(yè)所得稅稅負、利息保障倍數的回歸系數顯著為正,說明這些因素與企業(yè)杠桿操縱程度呈正相關;企業(yè)規(guī)模、抵押能力、企業(yè)成長性、公司產權性質、股權集中度的回歸系數顯著為負,說明這些因素與企業(yè)杠桿操縱程度呈負相關。

五、穩(wěn)健性檢驗

(一)固定效應模型

考慮到可能存在不隨時間變化而隨著個體變化從而未觀測到的變量的影響,本文在穩(wěn)健性檢驗中采用固定效應模型重新進行回歸。模型(1)的固定效應模型回歸結果見上頁表4第1 列和第2 列,解釋變量femratio 的回歸系數均在1%的水平上顯著為負,回歸結果支持了假設1;模型(2)的固定效應模型回歸結果見上頁表4第3 列和第4 列,調節(jié)變量mb 與杠桿操縱程度在1%的水平上負相關,交乘項femratio_mb在5%的水平上顯著為正,回歸結果支持了假設2。

表4 穩(wěn)健性檢驗(固定效應模型)

(二)變更公司杠桿操縱程度的度量方式

考慮到女性傾向于規(guī)避風險的特點,女性董事可能會主動選擇到杠桿操縱水平更低的公司任職。為了緩解董事會性別多元化和公司杠桿操縱的反向因果引起的內生性問題,本文用提前一期的數據衡量杠桿操縱程度。回歸結果如表5所示,表5第(1)、(2)列是模型(1)的回歸結果,回歸系數分別在1%和5%的水平上顯著為負,假設1 得以驗證;第(3)、(4)列是模型(2)的回歸結果,解釋變量femratio 的回歸系數在5%的水平上顯著為負,mb 的回歸系數在10%和5%的水平上顯著為負,交乘項femratio_mb 的回歸系數在1%的水平上顯著為正,驗證了假設2。

表5 穩(wěn)健性檢驗(變更度量方式)

(三)進一步分析

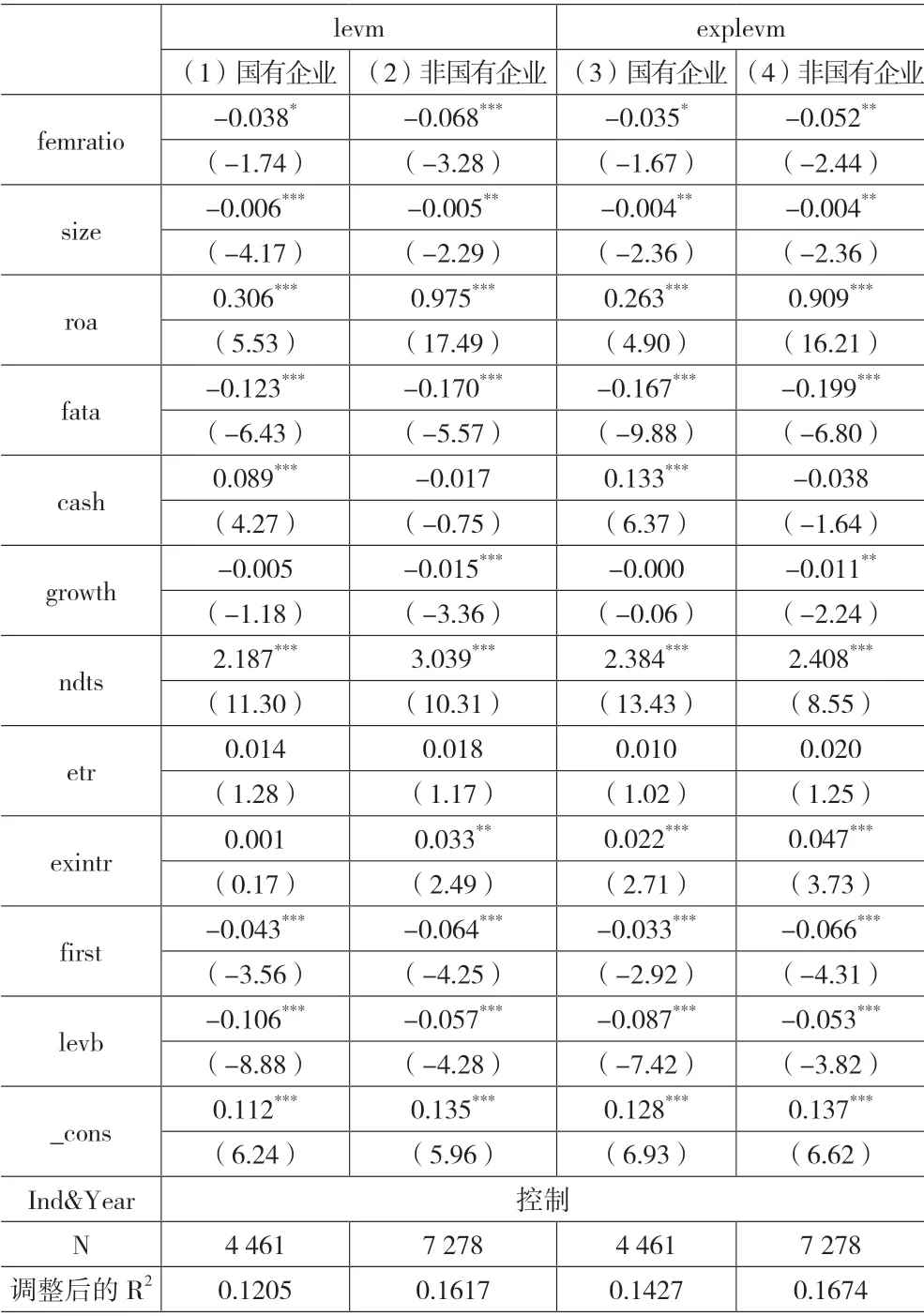

考慮到企業(yè)的不同性質會影響企業(yè)行為,本文進行了分組檢驗,按照企業(yè)性質不同分為國有企業(yè)和非國有企業(yè)兩組分別進行回歸。表6第(1)列與第(2)列被解釋變量levm 的回歸結果顯示,國有企業(yè)組的回歸系數在10%的水平上顯著為負,而非國有企業(yè)組的回歸系數在1%的水平上顯著為負;表6第(3)列和第(4)列被解釋變量explevm的回歸結果顯示,國有企業(yè)組的顯著性水平低于非國有企業(yè)組,且回歸系數均為負。這說明在不同產權性質的企業(yè)中,女性董事比例的增加均降低了公司杠桿操縱程度,然而女性董事在非國有企業(yè)中對杠桿操縱的抑制作用更大。可能的原因在于,一方面國有企業(yè)的內控制度更加規(guī)范,受到有關部門的監(jiān)管更加嚴格,另一方面國有企業(yè)具有預算軟約束,即使在過度負債的情況下也能獲得較多的信貸資源(白重恩等,2004),因此進行杠桿操縱的動機較小,受董事會性別多元化的影響較小。

表6 產權性質分組檢驗

六、結論與建議

近年來,女性董事在董事會中的比例逐漸上升,關注董事會性別多元化及其經濟后果的研究越來越多。本文以2008—2020年我國A 股上市公司為樣本進行實證研究,發(fā)現董事會性別多元化能夠減少企業(yè)的杠桿操縱程度;與成長性較差的公司相比,高成長性企業(yè)中女性董事比例對杠桿操縱的抑制作用更為顯著;對產權性質進行分組檢驗發(fā)現,董事會性別多元化在非國有企業(yè)中對杠桿操縱的抑制作用比國有企業(yè)更為明顯。

對于上市公司來說,杠桿操縱雖然能在短時間內達到降低財務杠桿和更易融資的目的,但是會降低公司財務信息質量,使上市公司面臨潛在的監(jiān)管風險。高杠桿企業(yè)應在遵守信息披露監(jiān)管要求的基礎上,努力去除杠桿中不合理部分,切實降低企業(yè)的債務風險和違約風險。同時,上市公司應完善選人用人制度,合理安排董事性別比例,優(yōu)化董事會結構配置,從而抑制企業(yè)杠桿操縱行為,提高公司的治理效率,更好地為股東和社會創(chuàng)造價值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中國公路(2017年8期)2017-07-21 14:26:20

光學精密工程(2016年6期)2016-11-07 09:07:19