基于機器學習的多因子選股策略實證研究

2022-12-25 06:45:36吳員福

大科技 2022年48期

吳員福

(中國人民大學數(shù)學學院,北京 100872)

0 引言

構建量化投資組合的關鍵在于尋找到有效的風格因子,并據(jù)此建立穩(wěn)定、靈活的多因子模型。這種多因子模型多為靜態(tài)模型。所謂“靜態(tài)”,是指多因子模型不能及時追蹤和把握市場環(huán)境的變化和宏觀經濟的變化[1]。若要獲取長期穩(wěn)定的Alpha 收益,及時追蹤、把握市場環(huán)境的變化并調整風格因子的構成及相應的權重是關鍵[2]。

本文旨在研究資本市場中資產價格數(shù)據(jù)的風格因子“擇時”,在多因子模型的構建過程中引入機器學習方法,以標的資產歷史價格數(shù)據(jù)的分析為基礎,尋找共性風格特征的分化輪動規(guī)律,對因子的未來表現(xiàn)進行估計,并據(jù)此調整綜合因子中風格因子的構成與賦權[3]。

1 多因子模型

多因子模型的一般表達式如式(1)所示。

式中:Xjk——標的證券j 在共性特征k 上的暴露;μj——標的證券j 的殘差收益率[4]。

如果某投資組合由N 個標的證券組成,各標的證券在組合中所占比重分別是hp1,hp2,…,hpn,則整體收益率為表示如式(2)所示。

2 基于機器學習的因子擇時策略

2.1 決策樹模型

決策樹生成的原理如下:如果X 為輸入變量,Y 為輸出變量,并且Y 是連續(xù)變量,給定的訓練集如式(3)所示。

按照上述原理進行遍歷,以求尋找到最佳的j,獲得一個對(j,s),依次將其分成兩個部分,然后對分割出的每個部分重復上述操作,直到符合條件為止[6]。

2.2 XGBoost 模型

XGBoost 學習中,假設構造了K 顆樹的情況下,則總體值可表示為:

式中:K——決策樹個數(shù);F——一個泛函數(shù),表示決策樹的函數(shù)空間;q——每棵樹的結構;T——決策樹葉子節(jié)點的數(shù)目;w——一個權重向量;每一個fk都對應著一個獨立的樹結構q 和葉節(jié)點權重w[7]。

XGBoost 模型可采用如下步驟進行構建:

2.3 因子擇時框架

本文中首先選取主流的標的資產共性特征,然后將宏觀經濟指標數(shù)據(jù)、共性特征歷史IC 數(shù)據(jù)、相關市場變量數(shù)據(jù)等共同作為機器學習算法的輸入,基于XGBoost 模型來估計每個共性風格特征在下一時段的IC 值,也就是說,估計資本市場中標的資產在未來時間的回報率與共性特征值之間的關聯(lián)程度ρ。計算共性特征未來IC 值的目的在于后續(xù)按照此IC 值對各個共性特征進行賦權[11]。

3 實證研究

3.1 預測模型

本文基于XGBoost 模型預測標的資產未來時期的回報率與共性特征當前值之間的關聯(lián)程度ρ,然后根據(jù)估計的IC 值決定綜合因子中的各風格因子的構成以及風格因子的權重。主要選擇共性特征歷史IC 序列數(shù)據(jù)、市場指標、宏觀指標作為機器學習模型的輸入特征[12]。

3.2 多因子動態(tài)調倉策略

本文中以周為調倉頻率,在某一時刻t 通XGBoost機器學習模型預測預測標的資產在一周后的收益率與當前特征取值之間的相關系數(shù)ρ。針對風格因子進行賦權的具體規(guī)則如下。

(1)在某一時刻t,采用XGBoost 模型對共性特征i下一時段選股的IC 值進行估算,得到ICi,t。

(2)若風格因子為正向因子,在ICi,t>0 時,權值wi,t=ICi,t,否則認為風格因子在下一時段失效,權值wi,t=0。

(3)若風格因子為負向因子,在ICi,t<0 時,權值wi,t=-ICi,t,否則認為風格因子在下一時段失效,權值wi,t=0。

(4)對wi,t做歸一化的處理,使得,如果預測在下一時段所有因子都失效,則使用等權方式對風格因子進行賦權[13]。

3.3 實證結果對比分析

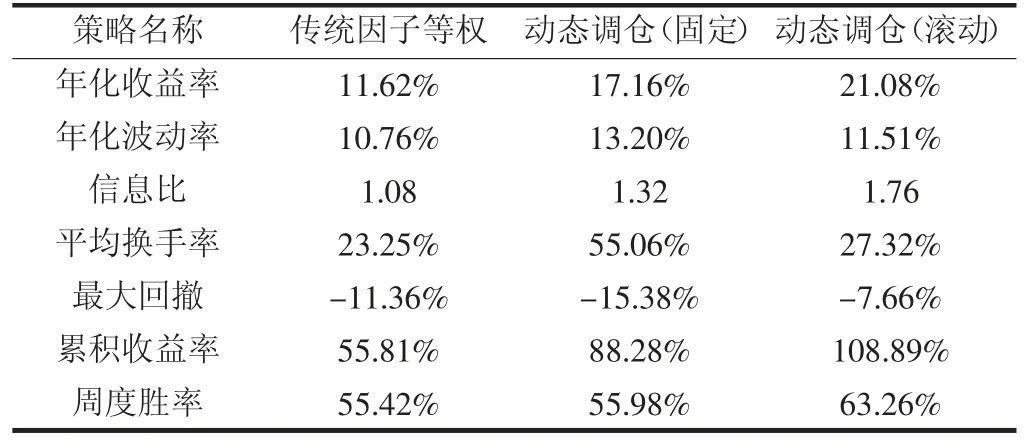

從回測結果的對比分析中可知,模型滾動訓練的多因子策略的信息比為1.76,分別較因子等權策略和固定模型的多因子策略提高了62.9%和33.3%,而且在勝率、年化收益率、最大回撤等多項指標上也有明顯提升。各模型回測表現(xiàn)對比如表1 所示。

表1 各模型回測表現(xiàn)對比

4 結語

隨著市場環(huán)境的變化以及市場參與者之間的博弈,量化投資中某一風格因子帶來的回報率會產生波動。前期產生穩(wěn)定Alpha 收益的風格因子其有效性可能在未來轉弱,甚至于完全失效,降低資產組合的超額收益率。本文提出基于XGBoost 模型的多因子策略旨在及時把握市場環(huán)境的變化以及風格因子的輪動情況,并根據(jù)市場的變化靈活地選擇風格因子以及在必要時調整風格因子的權重。

歷史回測表明,相較于因子等權策略,基于XGBoost模型的多因子動態(tài)策略的表現(xiàn)優(yōu)勢明顯,回測期累積收益率由55.81%提升到88.28%,信息比也由1.08 提升到1.32,但最大回撤比因子等權策略要高。若采用模型滾動訓練的模型,則能進一步提升回測表現(xiàn),在策略的勝率、信息比、最大回撤等方面都顯著優(yōu)于傳統(tǒng)的因子等權策略,在波動性較大的區(qū)間,基于模型滾動訓練的多因子策略也能及時把握市場變化,始終獲得比因子等權策略更好的表現(xiàn)。

本文不足之處在于未做限制換手率方面的研究。實證分析結果表明,相對于因子等權策略,基于XGBoost 模型的機器學習多因子動態(tài)調倉策略在最大回撤方面的表現(xiàn)不如傳統(tǒng)的因子等權策略。究其原因在于綜合因子中各風格因子權重的動態(tài)調整導致了資產組合換手率的明顯提高。資產組合換手率的提高意味著交易成本更高,導致資產組合回報降低。如果資產組合的換手率能夠得到降低,則可以大大降低交易成本,進一步提升策略的表現(xiàn)[14]。

猜你喜歡

藝術啟蒙(2023年2期)2023-11-03 17:07:38

數(shù)學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

雜文月刊(2019年14期)2019-08-03 09:07:20

當代陜西(2019年10期)2019-06-03 10:12:04

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

數(shù)學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中國工程科學(2017年3期)2017-09-05 09:40:54