基于混合模型的汽車企業價值評估研究

2022-12-27 02:21:46呂怡穎

中國資產評估 2022年11期

■ 郭 儀 呂怡穎

(廣西科技大學經濟與管理學院,廣西柳州 545006)

一、引言

當前可持續發展理念深入人心,新能源業務日漸被重視。汽車產業作為我國的經濟支柱產業之一,在政策驅動下,企業紛紛進行結構調整和轉型升級,除發展傳統燃油車以外,將新能源也引入發展中,由此一系列投融資活動也開展頻繁,在這一過程中企業價值評估是不可或缺的環節。然而汽車企業的投資項目雖能帶來高收益,但也存在高風險,導致企業未來的收益具有不確定性。傳統方法無法對投資項目產生的未來收益進行評估,忽略這些項目帶來的潛在價值,導致汽車企業的評估結果偏低。而實物期權法在考慮現有價值的基礎上,把企業未來不確定的風險與收益也考慮在內,可以對傳統方法起到修正的作用。因此,如何將傳統評估方法與實物期權法結合起來對轉型中的汽車企業進行更為合理的評估是值得思考的問題。

企業價值評估理論的發展源于Irving Fisher[1]的資本價值論,隨后在自由現金流折現基礎上又演變出EVA 法[2],為企業價值評估方法帶來新思路。Stewart Myers[3]提出的實物期權,補充完善了企業價值評估的內容。我國的企業價值評估在理論和實踐方面雖相對起步較晚,但經過無數學者的努力,也取得了一系列成果,主要包括成本法、市場法、現金流量貼現法、EVA 法。陳小悅,楊潛林[4]最早將實物期權理論引入我國,日漸完善了我國的企業價值評估理論體系。理論的發展也吸引了學者對企業價值評估在應用方面的研究,在汽車企業評估領域,趙玉璽等[5]以長城汽車為例,采用自由現金流折現法對案例企業進行評估;周宇晗[6]采用EVA 模型對稅后凈營業利潤、總投入資本和加權資本成本進行分析,最終評估出汽車企業的整體價值;楊潔妮[7]在對汽車企業進行價值評估時,為提高現金流預測的準確性,采用加速增長率對案例公司進行計算,從而使評估結果更為準確。

學者對汽車企業進行價值評估時,多集中于采用傳統方法,然而現有轉型中的汽車企業,紛紛開發新能源汽車,新能源業務日漸成為企業重要的收入來源。本文在采用傳統方法的基礎上引入實物期權法,彌補傳統評估方法對潛在獲利價值忽視的缺陷,結合汽車企業的特點及價值構成,采用EVA 法和實物期權法混合的評估模型,將汽車企業的現有資產價值和潛在獲利價值都考慮在內,從而完整評估汽車企業的整體價值,在理論上豐富了汽車企業價值評估的方法。

二、理論基礎及研究方法

(一)企業價值評估理論

1.資本資產定價理論

Sharpe 等于1964 年提出了資本資產定價模型(CAPM 模型),該模型認為投資市場中系統風險不可消除,提出了投資風險測度和折現率的計算方法,有效提高了現金流量折現模型的準確度[8],CAPM 模型成為企業價值評估中的重要理論。

2.實物期權理論

實物期權將實物資產的投資看作是企業的一種期權,充分考慮了不確定性情況下,未來對實物資產投資機會的柔性管理的價值。當實物資產的投資環境不確定時,管理者可以選擇投資的時點、投資的金額以及投資的方式,而這些選擇都可能為企業帶來收益或減少損失。

(二)企業價值評估方法

目前我國采用的企業價值評估方法主要為:市場法、成本法、自由現金流法、EVA 法和實物期權法。

市場法的關鍵是在公開市場尋找可比企業,通過對被評價公司與可比企業之間的主要經濟指標進行研究比較、修正調整,最后確認被評估公司的企業價值;成本法是指以合理評估公司所擁有的各單項資產估值加總得出被評估公司企業價值的評估方法;自由現金流法是從公司總體視角考慮,對公司預期創造的自由現金流進行計算得出的價值為公司的內在價值;EVA 法是在經濟利潤的基礎上充分考慮項目的加權資本成本和權益資本的機會成本,對公司價值加以評估的方法;實物期權法實質上是通過對投資項目做出預估,并對項目預期獲得的未來收益率進行計算,所得的現值將成為投資人做出決定的基礎,常用于資產定價和項目投融資決策研究[9]。

汽車企業是資金密集、技術密集的企業,且各汽車企業的業務構成復雜、發展歷程不同,因發展新能源業務,研發投資項目多,企業具有未來收益的不確定性。結合汽車企業的特點,在對其進行評估時,市場法存在可比企業難尋的問題,自由現金流法適用于不確定性較低的傳統企業,EVA 法引入資本成本理念,相對于自由現金流法有所完善,但也存在人為預測的影響,且忽略了汽車企業的潛在獲利價值,實物期權法可將收益不確定性視為積極因素評估[8]。因此采用EVA 法評估企業的現有資產價值,引入實物期權法評估企業的潛在獲利價值,可以更加全面、準確的評估汽車企業價值。

三、模型構建

(一)模型構建基本思路

汽車企業不同于傳統企業,企業價值除包括現有資產價值外,企業的研發投資項目帶來的預期收益也是不可忽視的重要部分,因此在對汽車企業進行評估時,應將企業價值分為現有資產價值和潛在獲利價值兩部分評估。現有資產價值是公司目前所持有的資產能為公司所創造的價值,反映在財務報表中,采用傳統方法評估一般企業時得到的就是這部分價值。汽車企業開展新能源業務,投入大量資金用于其研發投資,這些投資項目在投產后將會給企業帶來高額預期收益,產生潛在獲利價值,成為企業價值的重要組成部分。

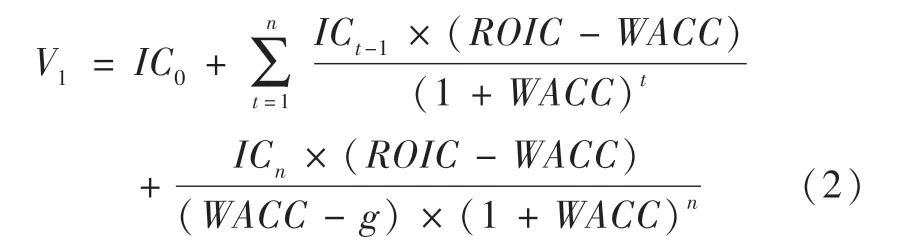

因此,構建混合模型來評估汽車企業的整體價值,以EVA 法評估企業現有資產價值,以實物期權法中的B-S 模型評估企業潛在獲利價值,構建的混合評估模型如下:

式中:V:企業整體價值;V1:企業現有資產價值;V2:企業潛在獲利價值。

(二)EVA 法評估現有資產價值

在評估企業現有資產價值中采用EVA 法的兩階段模型,第一階段為快速增長階段,第二階段為永續增長階段。企業的現有資產價值為初始投入資本、快速增長階段的EVA 值和永續增長階段的EVA 值三者之和,具體的計算公式如下:

式中:V1:現有資產價值;IC:投入資本;ROIC:投入資本回報率;WACC:加權平均資本成本;t:收益年期;g:穩定增長階段的增長率。

在對企業未來EVA 值預測過程中,有一關鍵步驟是對企業未來收入的預測,為避免人為因素導致的誤差,引入ARIMA 模型,該模型以企業過去的財務數據為基礎,對未來收入進行預測,更加客觀準確。

(三)實物期權法評估企業潛在獲利價值

在對汽車企業的潛在獲利價值進行評估時選擇實物期權法的B-S 模型,B-S 模型的計算公式如下:

其中:V2:潛在獲利價值;S0:標的資產的現時價格;N(d):標準正態變量的累積分布函數;X:期權執行價格;r:無風險利率;T:期權執行期間;σ:標的資產波動率。

四、比亞迪企業價值評估

(一)比亞迪企業概況

比亞迪擁有先進的技術優勢和創新能力,公司專注于產品研發,致力于建立自主品牌,憑借多項先進技術,使公司在汽車行業占據領先地位,且公司順應國家政策要求,率先開展新能源業務,目前該公司旗下新能源汽車業務已處于世界前列,公司注重研發投入,在汽車行業不景氣和疫情沖擊下,比亞迪汽車依然實現逆勢增長,比亞迪未來仍有廣闊的發展空間。故選取比亞迪作為評估汽車企業價值的案例公司,將評估基準日確立為2020 年12 月31 日,將EVA 法和實物期權法結合使用,對比亞迪進行企業價值評估。

(二)現有資產價值評估

由上述的分析可知,比亞迪在汽車行業中具有領先地位,且其資金穩定,有持續經營的能力,公司致力于對汽車技術的研究和推廣。為了評估比亞迪利用現有資產在當前技術水平企業管理下可持續創造的價值,本節選用EVA 法中的兩階段模型對比亞迪現有資產價值進行評估。

1.歷史EVA 計算

通過查詢比亞迪2016-2020 年報中披露的資產負債表、利潤表等表的相關財務數據,經過會計科目調整后計算得出稅后凈營業利潤、資本總額及加權平均資本成本,在此基礎上最終計算出該公司歷史EVA。

經濟附加值=稅后凈營業利潤-資本總額*加權平均資本成本 (6)

根據計算公式(6)可求得比亞迪公司2016 年至2020 年的EVA 值,歷史EVA 的計算如下表1所示:

表1 比亞迪公司2016-2020 年EVA 計算表(單位:萬元)

通過上表計算可以看出,比亞迪公司除2017 年和2019 年為負值,其余年份整體呈增長趨勢,由于最近幾年汽車行業不景氣,加之全球經濟放緩對我國經濟產生消極影響,使比亞迪汽車銷量在短期內受到消極影響,導致EVA 為負值,但在其余年份里,汽車銷量勢頭強勁,企業凈利潤也因此增加,使得EVA 增長為正值。各期EVA 值與比亞迪公司的實際經營情況相符,從而為下文預測EVA 值提供參考。

2.基于ARIMA 模型的收入預測

采用EVA 法中的兩階段模型對比亞迪未來收入做預測:第一階段為快速增長階段即2021 年到2025年,選擇比亞迪公司2004-2020 年17 年營業收入(Y)的數據,以ARIMA 模型預測快速增長期的公司營業收入;第二階段為永續增長階段,即2026 年及以后,此階段以固定增長率增長。

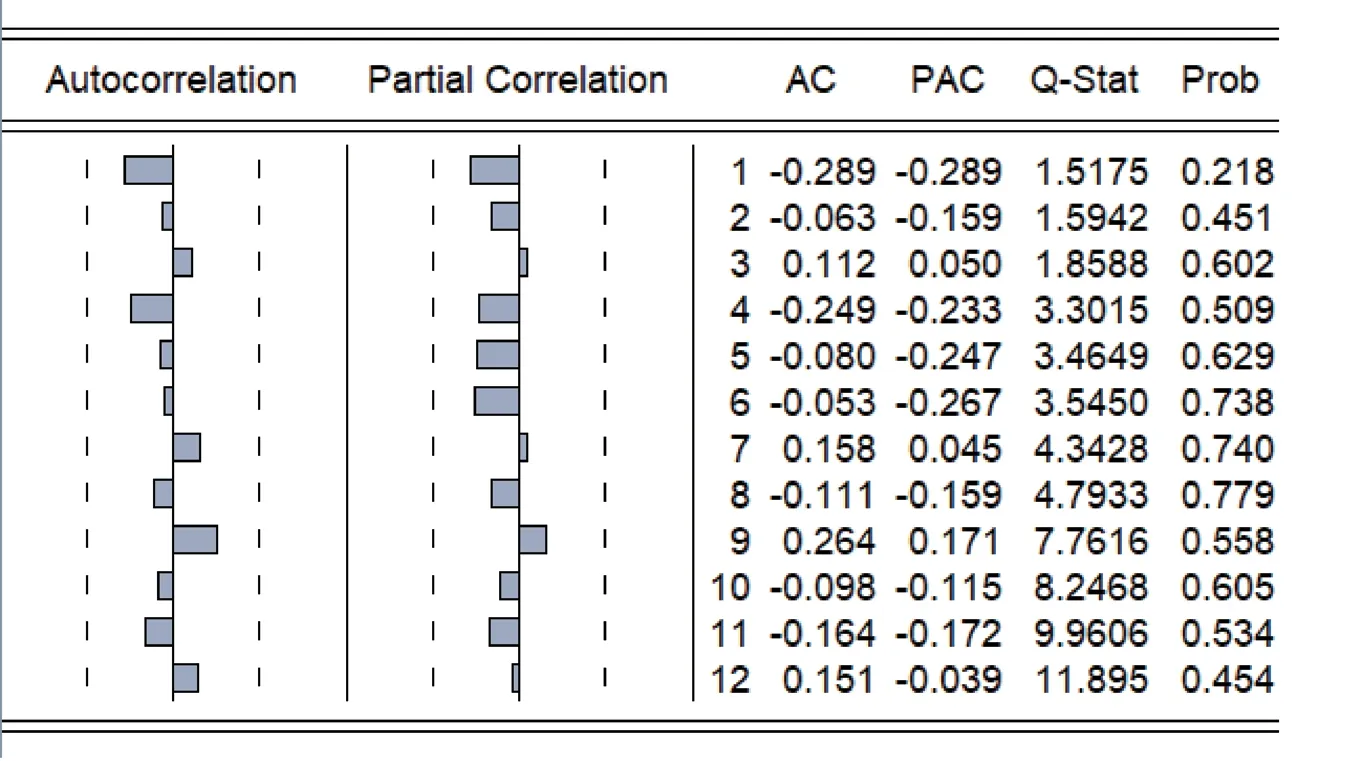

因營業收入的金額較大,為提高模型的擬合優度,故需對時間序列取對數。經過一階差分后序列LNY 變得平穩,則在ARIMA(p,d,q)模型中的d 可初步確定為1,則接下來需要對p、q 進行識別,對模型進行確認。

由圖1 觀察到,DLNY 自相關性系數在4 階之后逐漸變小,且均在2 倍標準差范圍內,可以認為是4 階截尾,先將q 值設定為4;偏自相關系數在6階之前處于不規律波動,6 階之后系數迅速縮減,可認為在6 階截尾并先將p 值設定為6,可以初步建立ARIMA(6,1,4)模型。

圖1 DLNY 自相關函數和偏自相關函數圖

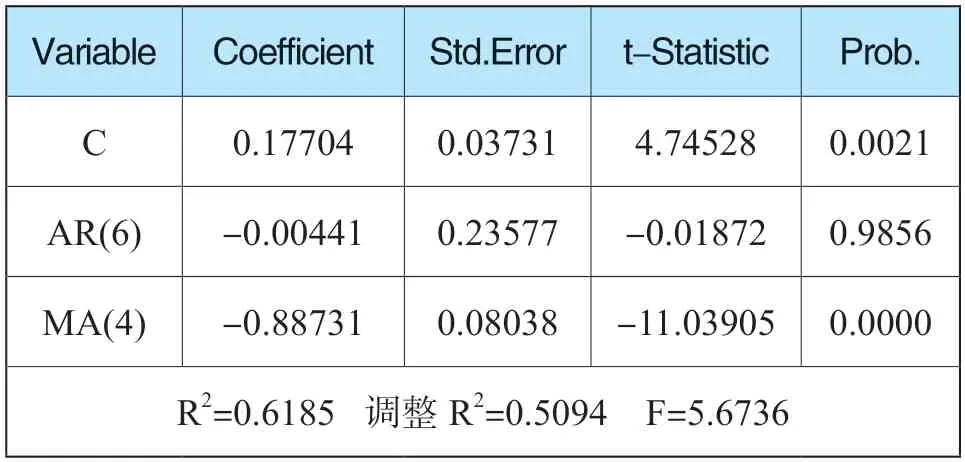

ARIMA(6,1,4)模型的回歸結果如表2 所示:

表2 ARIMA(6,1,4)模型回歸結果

由上表ARIMA(6,1,4)模型回歸結果可知,R2是0.6185,F 值為是5.6736,說明模型擬合較好。

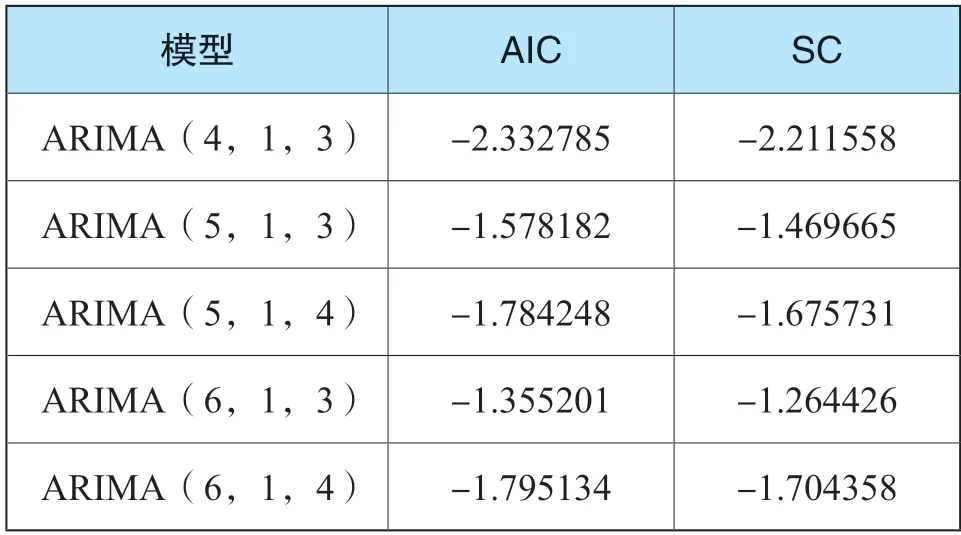

在此基礎上變換模型的滯后長度,尋找是否還存在更優的模型。表3 為根據赤池準則,通過對比模型的AIC 值和SC 值,可以確定ARIMA(4,1,3)是最優模型。

表3 擬合各種ARIMA 模型的AIC、SC 信息表

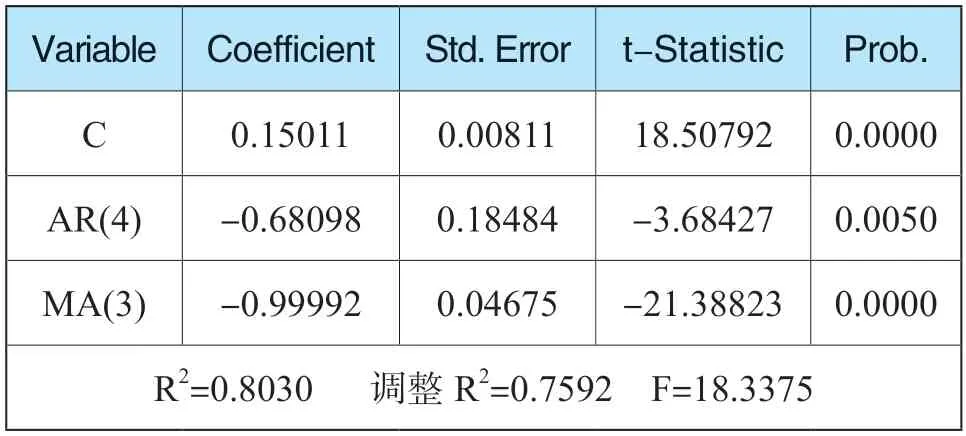

從表4 可以看出,R2為0.8030,F 值為18.3375,根據統計原理,R2越接近于1,F 值越大,說明模型整體擬合度越好。說明此模型相對之前設定的模型擬合的更好,同時可以看到回歸模型系數的t 值的絕對值均大于2,且P 值均小于0.01,均可說明各參數通過了顯著性檢驗,因此可以看出ARIMA(4,1,3)模型預估合理。

表4 參數顯著性檢驗結果

通過殘差序列的自相關和偏自相關圖可以看出,殘差序列不存在自相關問題,即殘差序列為白噪聲。因此說明模型構建比較合理,具備良好的預測能力,該模型適用于對未來營業收入做預測。

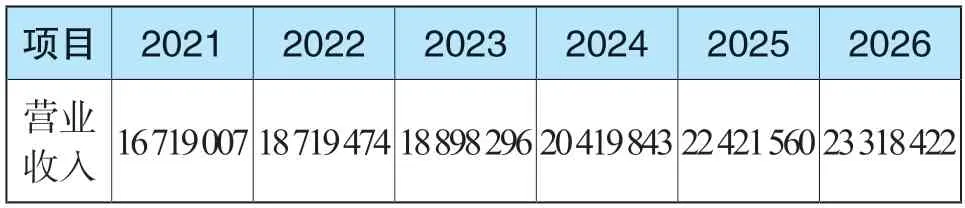

以ARIMA(4,1,3)模型預測營業收入,最終預測的比亞迪未來五年的營業收入如下表5 所示:

表5 比亞迪公司2021-2025 年營業收入預測值(單位:萬元)

3.企業未來EVA 的預測

由于營業收入與資產負債表、利潤表的會計項目往往存在同比例的變動,因此可將營業收入作為基礎,通過分析各表的敏感項目與其對應的比例關系,對各會計科目的相應數據做預測,得出預測的資產負債表和利潤表,并以此預測數據計算比亞迪未來EVA 值。根據計算公式,可求得比亞迪公司2021-2026 年的EVA 值,具體數值如下表6所示:

表6 比亞迪公司2021-2026 年EVA 預測表(單位:萬元)

4.現有資產價值計算

根據公式(2)可知,在EVA 兩階段增長模型中,企業的現有資產價值=初始投入資本+快速增長階段EVA 值+永續增長階段EVA 值。具體計算如下表7 所示:

表7 比亞迪公司現有資產價值表(單位:萬元)

續表

通過表7 的計算可知,初始投入資本為11 441 499萬元,快速增長階段的EVA 值為2021 年至2025年五年的現值之和4 662 723 萬元,永續增長階段的EVA 值為2026 年及以后的現值即52 286 816 萬元,三者之和為比亞迪現有資產價值即68 391 039萬元。

(三)潛在獲利價值評估

比亞迪公司作為汽車企業,順應國家政策要求,傾注大量資金用于新能源業務的研究開發。這些項目投產后,可為企業帶來巨額收益,但高收益也會面臨高風險,因此這些項目在未來獲得收益具有不確定性,應將其視作潛在價值進行評估,故選擇實物期權法中的B-S 模型對比亞迪公司的潛在獲利價值進行評估。

1.B-S 模型參數確定

通過對實物期權的模型介紹可知,在采用實物期權法進行企業潛在獲利價值的評估時,主要受到5個參數的影響,即:S0(標的資產的現時價格)、X(期權執行價格)、T(期權執行期間)、r(無風險利率)和σ(標的資產波動率)。

(1)標的資產的現時價格

根據比亞迪項目可行性報告和以往項目的年收益,預計比亞迪各投資項目的收益率為16%,且假設收益期限為20 年。根據項目投資額計算出每年預期收益為224 000 萬元,折現率采用比亞迪2018-2020 年的加權平均資本成本均值即6.07%計算。計算出S0為2 554 725.65 萬元。

(2)期權執行價格

以項目投資額作為期權執行價格。

(3)期權執行期間

由于汽車企業在經營決策上的階段性,預計未來五年仍將高速增長,之后增長趨于穩定,故設期權執行期間為5 年。

(4)無風險利率

因將執行期間設為五年,故將2020 年末五年期的國債利率2.95%作為無風險利率。

(5)標的資產波動率

根據比亞迪2020 年一年的收盤價經過處理計算得出標的資產波動率為32.36%。

2.潛在獲利價值計算

將上述所求參數代入B-S 模型中,具體計算結果如下表8 所示:

表8 比亞迪公司潛在獲利價值計算表(單位:萬元)

通過上述計算可知,根據實物期權法中的B-S模型計算得到比亞迪公司2020 年末的潛在獲利價值為1 440 283.13 萬元,即比亞迪公司的潛在獲利價值為1 440 283.13 萬元。

(四)比亞迪企業價值評估結果分析

根據以上所求數值,可得到比亞迪公司的整體價值為:

V=V1+V2=68 391 039+1 440 283.13=6 9831 322.13(萬元)

采用EVA 法與B-S 模型相結合計算比亞迪的整體價值為69 831 322.13 萬元,計算出每股股價為209.8 元,與評估基準日比亞迪的收盤價194.3 元對比得出現有股價比市值高8.03%,說明比亞迪公司股票價格在今后具備上升空間,其股票價值被低估。因2020 年比亞迪公司受到疫情沖擊,汽車銷量也受到影響,導致其有所下降,汽車推廣程度不及預期水平,且資本市場波動較大,導致股價波動。比亞迪加大新能源研發投入,新能源汽車處于快速發展階段,加之國家對其的一系列政策支持,比亞迪未來有廣闊的發展前景,評估值比市值要高也說明了這一點。

為進一步證明混合模型對企業價值評估的完整性,將采用EVA 法計算的比亞迪現有資產價值作為企業整體價值即68 391 039 萬元,計算出的每股股價為141.2 元,遠低于評估基準日收盤價,說明使用單一傳統方法對企業價值評估的結果不夠準確,不能完全反映企業的真實情況。

五、結論及建議

(一)結論

構建基于EVA 法和實物期權法相結合的汽車企業價值評估模型,以比亞迪為案例進行評估,得出以下結論:

第一,混合模型適用于汽車企業價值評估。汽車企業價值不僅包括現有資產價值,其潛在獲利價值也是不容忽視的重要部分,兩者結合才能體現完整的企業價值。傳統評估方法適用于評估企業的現有資產價值,無法評估企業投資項目帶來的潛在價值,從而低估汽車企業的整體價值,而實物期權法可以彌補傳統評估方法的缺陷。通過案例結果分析也可知,采用單一的傳統方法得到的評估結果與實際值相比存在低估的情況,說明單一方法不能完整反映企業的價值。因此證明將兩種方法結合的混合模型評估的汽車企業的整體價值更完整合理,即混合模型適用于汽車企業價值評估。

第二,引入ARIMA 模型提高預測準確性。對未來收入的預測是EVA 法評估過程中的重要環節,但目前針對此的預測方法并不統一,且大多采用主觀預測,使評估結果受到人為因素的影響,從而導致評估結果的準確性降低。ARIMA 模型從客觀角度出發,通過平穩性檢驗和模型識別對未來收益做預測,客觀預測企業未來收入,從而更加準確的評估汽車企業的現有資產價值。此過程清晰,根據數據本身變化趨勢做預測,降低人為因素的影響,使結果更準確,因此在預測未來收入時引入ARIMA 模型能提高預測的準確性。

(二)建議

1.評估人員注重業務的全面評估

當前汽車企業價值評估中普遍存在僅考慮現有資產價值,而忽略新能源業務的潛在獲利價值的問題。隨著可持續觀念的深入,新能源受國家的重視程度不斷加深,汽車行業依照國家政策開展新能源業務,汽車企業新能源化是未來的發展趨勢。在此情況下,對汽車企業價值進行全面準確評估尤為重要。

因此評估人員在對汽車企業進行價值評估時,應全面考慮企業的業務,除計算傳統燃油車產生的現有資產價值外,新能源業務產生的潛在獲利價值也要考慮在內,將傳統評估方法與實物期權法結合,才能得到完整準確的評估結果,從而為管理者和投資者做決策提供參考依據。

2.投資者提高風險認知能力

如今汽車企業順應政府政策要求紛紛開始轉型,除生產傳統燃油車外,加入新能源業務,對此部分的項目投資增多,在產生高收益的同時也伴隨著高風險。投資者要發現企業項目的投資風險和投資潛力,提高對風險的識別、規避能力,做好對未來投資機會的靈活管理,引導企業管理者做出正確的投資決策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50