經濟周期波動下的評級調整行為

——基于中外比較分析的視角

2022-12-30 07:43:24劉東坡

金融發展研究 2022年11期

劉東坡

(1.聯合資信評估股份有限公司博士后科研工作站,北京 100022;2.對外經濟貿易大學金融學院應用經濟學博士后流動站,北京 100029)

一、引言

信用評級是債券市場的重要基礎性制度安排,具有緩解信息不對稱、揭示信用風險和提高交易效率三大功能,對債券市場的健康發展具有重要意義。現階段,信用評級理念主要有兩種:一種是時點評級(Point in Time Ratings),即通過對受評主體相對較短時間內風險因素的變化進行判斷,來評價受評主體在當前和最近一段時期內的信用風險。時點評級側重于揭示受評主體的短期信用風險,通過信用等級的及時、頻繁調整,可以向投資者揭示受評主體短期內信用風險的變化。另一種是跨周期評級(Through the Cycle Ratings),即通過對長期經濟基本面進行判斷,同時結合受評主體在整個經濟周期內的歷史數據,來評價受評主體在整個經濟周期內的信用風險。跨周期評級側重于揭示受評主體中長期及跨經濟周期的信用風險,既立足于受評主體當前的信用狀況,同時也對受評主體信用風險在經濟周期內的走勢進行判斷和預測。

在時點評級理念下,評級結果通常呈現出“順周期”特征,即信用等級會隨著宏觀經濟的周期性波動而上下調整,在經濟形勢向好時上調等級,而在經濟形勢走弱時下調等級。順周期評級在短期內可以及時反映受評主體的信用風險變化,但評級結果無法實現跨周期可比,因而無法對受評主體的長期信用風險形成有效預期,而且會在一定程度上加劇市場波動,對整體經濟發展造成負面影響。相比之下,跨周期評級理念下評級結果呈現出“穿越周期”特征,即信用等級不會隨著宏觀經濟的周期性波動而出現頻繁、大幅度調整,具有較強的穩定性。跨周期評級有助于避免評級結果在短期內出現頻繁調整,在一定程度上實現了評級結果的跨周期可比,這有利于引導投資人對受評主體的信用風險形成穩定預期,在宏觀層面也有助于避免“峭壁效應”的出現,從而有利于穩定市場情緒,維護金融市場穩定。因此,許多市場參與者更加偏好穩定性更好的跨周期評級(Cantor和Mann,2007;Kiff等,2013)[1,2]。此外,從金融穩定角度看,跨周期評級體系更利于中央銀行實施貨幣政策調控和宏觀審慎管理(Cesaroni,2015)[3],出于維護金融穩定和安全的考慮,各國中央銀行在評級方法的選擇上通常也更傾向于跨周期評級。

正因為如此,國內外評級機構在評級理念上均宣稱是跨周期評級,注重評級理論和評級方法的跨周期性。然而,宏觀經濟是一個復雜的開放系統,經濟周期難以準確預測,加之不定期出現的技術進步、偏好變化等結構性因素,使得跨周期評級存在較大難度(Estrella等,2000)[4]。那么,在評級實踐中,國內外評級機構是否真正做到了跨周期評級?本文通過考察經濟周期波動下國際三大評級機構和我國評級機構的評級調整行為,對上述問題進行分析和探討。

二、主要研究方法

本文主要借助相關系數法和一致性指數法,通過分析企業主體評級調整與經濟周期波動之間的相關性和一致性,對國內外評級機構的評級調整行為進行考察。

(一)相關系數法

相關系數是用于度量兩個變量之間線性相關關系強度的統計量,記為Corr(X,Y)。相關系數的計算公式為:

式中,Cov(X,Y)表示變量X與Y的協方差,σX和σY分別表示變量X和Y的標準差。相關系數的取值范圍是[-1,1],絕對值越大說明兩個變量之間的線性相關關系越顯著。當相關系數取值為1或-1時,說明兩個變量之間存在完全的線性相關關系;當相關系數取值為0時,說明兩個變量之間不存在線性相關關系。

(二)一致性指數法

一致性指數法由Harding和Pagan(2002)[5]提出,用于在考慮二分法經濟周期①的前提下,衡量兩個變量在經濟周期擴張和緊縮階段的一致性。

一致性指數的表達式為:

式中,Sit和Sjt分別表示t時刻變量i和變量j的周期狀態。Sit和Sjt均為二元變量,當t時刻變量i與變量j處于擴張期時,Sit和Sjt取值為1;當t時刻變量i與變量j處于緊縮期時,Sit和Sjt取值為0。

一致性指數衡量的是兩個變量同時處于擴張期或緊縮期的期數占樣本考察期總期數的比重,即兩個變量周期擴張和緊縮的一致性。一致性指數的取值范圍是[0,1],取值越大說明兩個變量走勢同步性越強。當一致性指數取值為1時,說明兩個變量的走勢完全同步;當一致性指數取值為0時,說明兩個變量的走勢完全不同步。

在考察企業主體評級調整與經濟周期波動之間的關系時,上述兩種方法各有優缺點。相關系數法的優點是簡單易行、便于理解,但相關系數只是籠統衡量主體評級調整與經濟波動的相似程度,并未對經濟周期的不同階段進行區分。相比之下,一致性指數法則充分考慮了主體評級調整與經濟波動在不同經濟周期階段的相似情況,并且能夠消除在經濟周期某一特定階段內的小幅波動對變量之間經濟周期同步性的干擾,因而能夠更加準確地考察主體評級調整與經濟周期波動之間的關系,缺點是計算相對復雜。綜合考慮,本文同時使用相關系數法和一致性指數法來考察企業主體評級調整與經濟周期波動之間的關系。

三、經濟周期波動下評級調整行為的實證考察

(一)變量選取與數據說明

本文選取標普、穆迪、惠譽等國際三大評級機構和中國發行人付費評級機構②作為研究對象,考察企業主體信用評級調整與經濟周期波動的關系。

在指標選擇上,對于標普和惠譽,企業主體評級調整指標選取其公布的全球企業評級上調/下調比率來表示;對于穆迪,企業主體評級調整指標選取其公布的全球企業主體評級漂移率來表示;全球經濟周期指標選取全球實際GDP年度增長率來表示。對于中國評級機構,企業主體評級調整指標通過計算企業主體評級漂移率③來表示,中國經濟周期指標選取中國實際GDP年度增長率來表示。各指標具體含義、樣本期及數據來源如表1所示。

表1:變量含義、樣本期及數據來源

(二)國際三大評級機構的評級調整行為

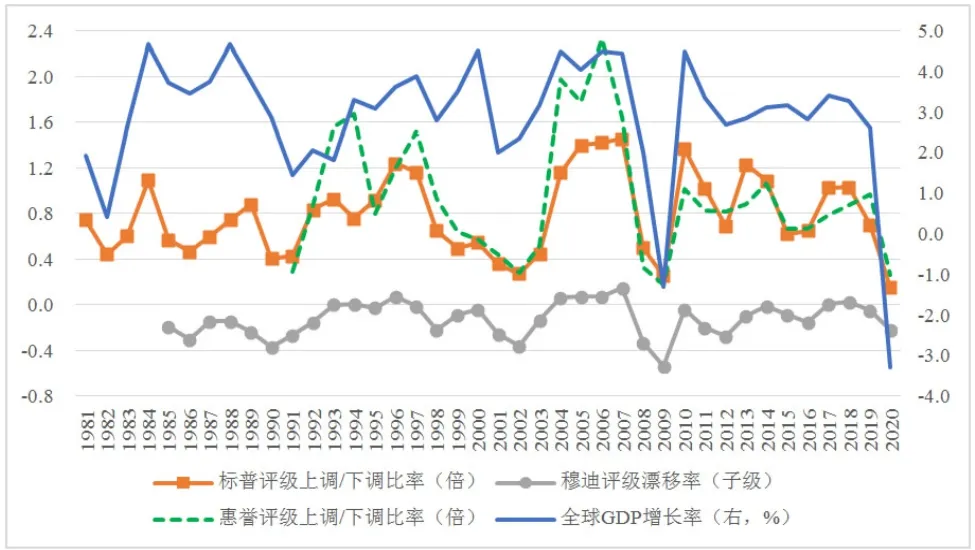

1.企業主體評級調整與經濟周期波動的相關性。國際三大評級機構企業主體評級調整與全球經濟增長率的走勢如圖1所示。可以看出,標普、穆迪、惠譽全球企業主體評級的調整與全球經濟增長率之間具有較強的相關性,走勢高度吻合。通過計算,在全樣本期內,標普、惠譽全球企業主體評級上調/下調比率與全球實際GDP增長率之間的相關系數分別為0.61、0.58,說明當全球經濟上行時會有更多的企業被上調主體評級,而當全球經濟下行時會有更多的企業被下調主體評級;穆迪全球企業主體評級漂移率與全球實際GDP增長率之間的相關系數為0.55,說明當全球經濟上行時企業主體評級平均上調幅度有所增加,而當全球經濟下行時企業主體評級平均下調幅度有所增加。綜上所述,標普、穆迪和惠譽對全球企業主體評級的調整行為呈現出較為明顯的順周期特征。

圖1:國際三大評級機構企業主體評級調整與全球經濟增長率走勢

接下來,我們從兩個維度對樣本考察期進行劃分:一是以2008年為分界點將樣本考察期劃分為國際金融危機前、后兩個階段;二是借鑒Harding和Pagan(2002)[5]、劉樹成(2009)[6]的做法,將樣本考察期劃分為經濟擴張、經濟緊縮兩個階段。分時間階段看,在國際金融危機之前(2007年及以前),標普全球企業主體評級上調/下調比率、穆迪全球企業主體評級漂移率、惠譽全球企業主體評級上調/下調比率與全球實際GDP增長率的相關系數分別為0.54、0.52、0.59;在國際金融危機之后(2008年及以后),相關系數分別上升至0.83、0.62、0.81。分經濟周期階段看,在全球經濟擴張時期,標普全球企業主體評級上調/下調比率、穆迪全球企業主體評級漂移率、惠譽全球企業主體評級上調/下調比率與全球實際GDP增長率的相關系數分別為0.39、0.42、0.41;在全球經濟緊縮時期,相關系數分別上升至0.71、0.46、0.76。上述結果表明,標普、穆迪和惠譽全球企業主體評級調整行為的順周期性在國際金融危機之后和全球經濟緊縮時期顯著增強。

2.企業主體評級調整與經濟周期波動的一致性。在全樣本期內,標普全球企業主體評級上調/下調比率、穆迪全球企業主體評級漂移率、惠譽全球企業主體評級上調/下調比率與全球實際GDP增長率的一致性指數分別為0.73、0.78、0.73,說明標普、穆迪和惠譽對全球企業主體評級的調整與全球經濟周期波動之間存在較高的一致性,即評級調整行為存在顯著的順周期性。分時間階段看,在國際金融危機之前,標普全球企業主體評級上調/下調比率、穆迪全球企業主體評級漂移率、惠譽全球企業主體評級上調/下調比率與全球實際GDP增長率的一致性指數分別為0.70、0.78、0.71;在國際金融危機之后,一致性指數分別為0.77、0.77、0.77。分經濟周期階段看,在全球經濟擴張時期,標普全球企業主體評級上調/下調比率、穆迪全球企業主體評級漂移率、惠譽全球企業主體評級上調/下調比率與全球實際GDP增長率的一致性指數分別為0.70、0.76、0.68;在全球經濟緊縮時期,一致性指數分別上升至0.76、0.80、0.82。上述結果說明標普、惠譽全球企業主體評級調整行為的順周期性在國際金融危機之后和全球經濟緊縮時期有所增強,穆迪對全球企業主體評級調整的順周期行為在國際金融危機前后表現基本一致,但在全球經濟緊縮時期順周期程度有所增加。

(三)中國評級機構的評級調整行為

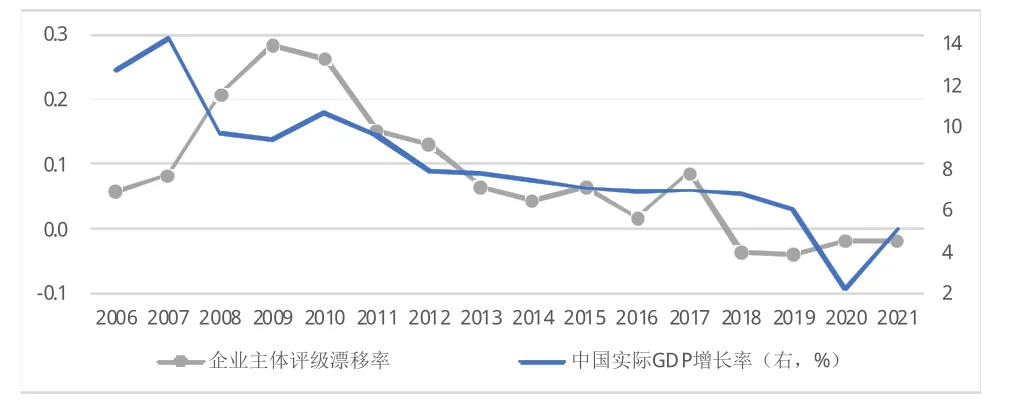

1.企業主體評級調整與經濟周期波動的相關性。中國評級機構企業主體評級調整與中國經濟增長率的走勢如圖2所示:企業主體評級調整與經濟增長率之間具有比較明顯的相關性,二者走勢吻合度較高。通過計算,在全樣本期內,企業主體評級漂移率與實際GDP增長率的相關系數為0.53,在國際金融危機之后④二者的相關系數上升至0.82,說明企業主體評級漂移率與經濟增長率之間存在顯著的正相關關系,反映出中國評級機構對企業主體評級的調整行為呈現顯著的順周期特征,并且這種順周期行為在國際金融危機之后表現得更加明顯。分經濟周期階段看,當中國經濟處于擴張階段時,企業主體評級漂移率與實際GDP增長率的相關系數為0.36;當中國經濟處于緊縮階段時,二者的相關系數上升至0.76。因此,中國評級機構對企業主體評級調整的順周期性在經濟緊縮時期比在經濟擴張時期表現得更加明顯。

圖2:企業主體評級漂移率與中國經濟增長率走勢

2.企業主體評級調整與經濟周期波動的一致性。通過計算,在全樣本期內,企業主體評級漂移率與實際GDP增長率的一致性指數為0.69,說明企業主體評級漂移率與實際GDP增長率的走勢比較一致,反映出中國評級機構對企業主體評級的調整行為存在比較顯著的順周期性。在國際金融危機之后,企業主體評級漂移率與實際GDP增長率的一致性指數小幅下降至0.64,表明中國評級機構評級調整行為的順周期特征有所弱化。分經濟周期階段看,當中國經濟處于擴張階段時,企業主體評級漂移率與實際GDP增長率的一致性指數為0.75;當中國經濟處于緊縮階段時,二者的一致性指數小幅下降至0.67。這說明中國評級機構企業主體評級調整行為的順周期性在經濟緊縮時期比經濟擴張時期有所減弱。

(四)國內外評級機構評級調整行為比較

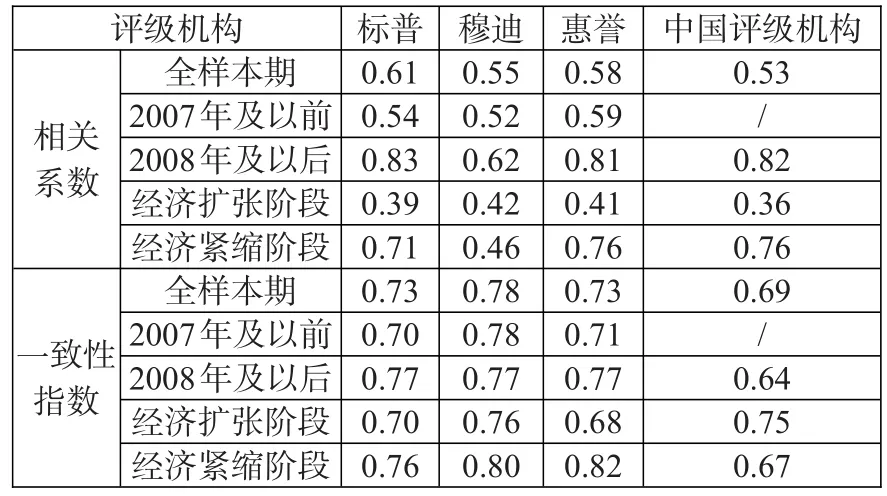

在前文分析基礎上,我們對國際三大評級機構和中國評級機構的評級調整行為進行對比,結果如表2所示。從表2中的結果可知:

表2:中外評級機構評級調整行為比較

第一,總體而言,國際三大評級機構評級調整行為的順周期性更強。在全樣本期內,標普、穆迪、惠譽企業主體評級調整與經濟增長率之間的相關系數和一致性指數均高于中國評級機構,說明與中國評級機構相比,國際三大評級機構企業主體評級調整與經濟增長率走勢的相關性和一致性都更強,從而表現出更加顯著的順周期行為特征。

第二,國際三大評級機構評級調整行為的順周期性在國際金融危機之后和全球經濟緊縮時期明顯增強,但中國評級機構沒有表現出類似特點。例如,相關性分析顯示,中國評級機構評級調整行為的順周期性在國際金融危機之后和經濟緊縮時期顯著增強;但一致性分析卻表明,中國評級機構評級調整行為的順周期特征在國際金融危機之后和經濟緊縮時期有所弱化。這可能是由于,中國評級行業發展時間較短導致評級調整樣本數據較少,加之每年統計的發債主體數量波動較大,使得研究結論不太穩健。

(五)評級調整行為出現順周期性的原因

本文認為,導致評級機構順周期評級調整行為的原因主要有以下兩方面:

一是債券發行人的信用質量具有順周期性,導致評級機構出現“評級超調”。主體信用評級是評級機構通過對債券發行人風險因素的變化進行判斷,來評價債券發行人的整體信用狀況。宏觀經濟波動對債券發行主體的信用質量具有重要影響。一般來說,債券發行人的信用質量具有順周期性,信用風險具有逆周期性:在經濟繁榮時期,債券發行人的財務狀況表現更好,償付能力更強,信用質量較高,違約概率較低;在經濟衰退時期,債券發行人的財務狀況表現不佳,償付能力下降,信用質量較低,違約概率較高。信用質量的順周期性使得評級機構在面對宏觀經濟的波動時存在一定程度上的過度反應,從而出現“評級超調”:在經濟繁榮時期傾向于高估債券發行人的信用質量,低估債券發行人的信用風險,從而高估債券發行人的信用等級;在經濟衰退時期傾向于低估債券發行人的信用質量,高估債券發行人的信用風險,從而低估債券發行人的信用等級。

二是評級機構面臨當前收益與未來聲譽成本之間的權衡(夏凡和姚志勇,2013)[7]。當前收益主要是指評級收入,即債券發行人支付給評級機構的評級費用。未來聲譽成本是指一旦評級質量下降被市場驗證,將導致評級機構聲譽受損,業務規模收縮,市場占有率下降,甚至可能受到監管部門的處罰。一般來說,在經濟繁榮時期評級機構更加看重當前收益。原因在于,經濟繁榮時期,通常也是債券市場發展較好的時期,債券發行人的信用質量較高,好的投資項目更多,發債積極性也更高。此時,評級機構因評級質量下降而帶來的聲譽成本較小,因而傾向于高估評級以承攬更多評級業務,增加評級收入。反之,當經濟進入衰退時期,企業的整體信用質量下降,好的投資項目減少,導致企業發債積極性較低。此時評級機構因評級質量下降帶來的聲譽成本顯著增加,在這種情況下,評級機構更加看重對自身聲譽的維護,在開展評級業務時會更加審慎,通常傾向于低估評級,以避免因債券發行人違約而造成的聲譽風險。

四、結論與對策建議

本文基于標普、穆迪、惠譽等國際三大評級機構和中國發行人付費評級機構的評級調整歷史數據,對企業主體評級調整與經濟周期波動之間的相關性和一致性進行分析,以考察經濟周期波動下國內外評級機構的評級調整行為。主要研究結論如下:

第一,國際三大評級機構和中國評級機構的評級調整行為均具有顯著的順周期性。當經濟處于擴張階段時,會有更多的企業被上調主體評級且平均上調幅度通常更大;當經濟處于緊縮階段時,會有更多的企業被下調主體評級且平均下調幅度通常也更大。

第二,總體而言,與中國評級機構相比,國際三大評級機構評級調整行為的順周期性更強。在全樣本期內,國際三大評級機構企業主體評級調整與經濟增長率之間的相關系數和一致性指數均高于中國評級機構,從而表現出更加顯著的順周期行為特征。

第三,國際三大評級機構評級調整行為的順周期性在國際金融危機之后和全球經濟緊縮時期明顯增強,但中國評級機構沒有表現出類似特點。在國際金融危機之后和經濟緊縮時期,中國評級機構企業主體評級調整與經濟增長率之間的相關系數顯著增長,但二者的一致性指數卻有所下降。

第四,導致評級機構順周期評級調整行為的原因:一方面,債券發行人的信用質量具有順周期性,使得評級機構在面對宏觀經濟波動時存在一定程度上的過度反應,從而出現“評級超調”;另一方面,評級機構面臨當前收益與未來聲譽成本之間的權衡,在經濟繁榮時期評級機構更加看重當前收益而傾向于高估評級,在經濟衰退時期更加看重自身聲譽而傾向于低估評級。

本文研究結論表明,雖然國內外評級機構都宣稱非常注重評級理念和評級方法的跨周期性,但在評級實踐中,國際三大評級機構和中國評級機構的評級調整行為均呈現出較為顯著的順周期特征,與真正意義上的跨周期評級尚存在一定差距。這不利于引導投資人對受評主體的信用風險狀況形成理性認識和穩定預期,甚至有可能在一定程度上加劇市場波動,影響金融體系穩定。為此,本文提出以下對策建議:

第一,加強評級機構內控制度建設,完善外部監管制度和政策設計。對于評級機構而言,應建立嚴格的內控機制,強化內部監督管理,切實保證各部門決策的獨立性。對于監管機構而言,應進一步完善監管制度和政策設計,提高評級機構聲譽下降的機會成本,有效發揮聲譽機制作用,推動評級機構提升評級質量。

第二,充分考慮我國國情,培育適度的市場競爭機制。近年來我國不斷推進信用評級行業對內對外開放,評級市場競爭程度明顯提升。但是,現有研究在競爭對評級質量影響的議題上還未達成一致(蔣賢鋒和劉斌,2022)[8]。因此,應當充分考慮我國經濟體制、市場環境等一系列宏微觀因素,審慎推進評級行業競爭機制建設,培育適度的、符合我國國情的市場競爭機制。

第三,全面、準確認識和理解跨周期評級理念,探索建立科學合理的跨周期評級體系。跨周期評級理念要求前瞻性地將經濟周期因素考慮在內,使得評級結果可以兼顧及時性、前瞻性和穩定性。為此,需要深入研究、準確理解經濟周期波動對評級調整行為的影響,在此基礎上進一步完善評級方法體系,探索構建符合中國國情的、科學規范的跨周期評級體系。

注:

①二分法經濟周期是將一個經濟周期劃分為擴張和緊縮兩個階段。

②鑒于國際主流評級機構均經歷了從投資者付費到發行人付費模式的演變,而且當前我國評級機構也以發行人付費模式為主,因此,本文在選擇中國評級機構樣本時僅考慮采取發行人付費模式的評級機構,主要包括中誠信國際信用評級有限責任公司、聯合資信評估股份有限公司、大公國際資信評估有限公司、東方金誠國際信用評估有限公司、上海新世紀資信評估投資服務有限公司、中證鵬元資信評估股份有限公司、遠東資信評估有限公司等。

③評級漂移率指標是以當年企業主體評級子級的調整為基礎計算得到,能夠準確反映企業主體評級結果調整的幅度大小。鑒于此,本文選用評級漂移率來描述企業主體評級的調整情況。

④由于中國評級機構樣本考察期為2006—2021年,國際金融危機前的樣本觀測值過少,不足以計算相關系數和一致性指數,因此,無法對國際金融危機之前的相關性和一致性進行分析。

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

南大法學(2021年3期)2021-08-13 09:22:32

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

云南畫報(2020年9期)2020-10-27 02:03:26

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

燕山大學學報(2015年4期)2015-12-25 02:19:49