供應偏少,需求好于預期,豆粕創新高

2023-01-03 05:46:10作者林國發關根

廣東飼料 2022年9期

關鍵詞:大豆

◆作者:林國發關根

◆單位:1.;2.中國聯合網絡通信有限公司湛江市分公司

2021年國內豆粕用量客觀上大幅減少,2022年該趨勢是否延續呢?從今年豆粕價格來看,2022年豆粕需求并未減少,甚至下半年需求增加。雖然大豆同比進口出現一定程度下降,但從年后至今豆粕一直維持高位,且出現大基差,2021年大部分時間出現油廠豆粕漲庫情況,豆粕整體較2021年有所增加。影響豆粕需求和價格的因素有哪些,本文從豆粕用途、定價等角度進行探討,并展望未來半年豆粕價格。

1 我國豆粕和大豆供應及消費情況

我國一年豆粕產量超過7000萬噸,豆粕進口量有限,即使是2021年后可以從阿根廷進口豆粕,但因運費和路途遙遠等因素,豆粕進口量占比低。2021年我國豆粕進口量僅為7.8萬噸,僅為國內產量1‰。國產大豆雖然每年有1600萬~1900萬噸,國產大豆為非轉基因大豆,價格高,主要用于食品。國內豆粕核心供應以進口大豆壓榨為主,占比超過95%,大豆進口量和進口節奏影響國內豆粕供應。

按照自然年度2020年我國大豆進口量小幅突破1億噸,達到1.003億噸,2021年豆粕需求減少,大豆進口量回落至9653萬噸,2022年前7個月累計進口5418萬噸,較2021年同期5762萬噸,同比下降了344萬噸,預計8月單月進口量低于2021年同期。

單純從今年大豆進口量來看,今年豆粕產量較去年有所下降,但需要注意進口量下降幅度不顯著,預計全年較2021年進口量下降500萬噸。且去年10月之前頻繁出現油廠豆粕庫存漲庫,下游需求不足,而今年一直出現豆粕庫存緊張,甚至豆粕基差維持歷史高位,今年3月份和8月末至今均出現超千元豆粕基差,充分表明今年豆粕庫存緊張,考慮去年及今年油廠豆粕庫存變量,大豆進口雖然下降,但實際上豆粕需求好于去年,特別是6%年。

從實際情況來看,今年飼料產量出現下降,但豆粕需要高于去年,影響豆粕需求有多因素,其中飼料原料之間替代、喂養方式、養殖平均效率、畜禽及水產養殖規模對豆粕需求影響巨大。

我國豆粕主要用于畜禽養殖,少量用于生產醬油及其他產品。畜禽飼料需求中生豬飼料需求最為顯著,占比超過一半,肉禽料和水禽料、水產料可大量食用棕櫚粕、DDGS、菜粕等蛋白原料;近幾年雖然DDGS進口量減少,但國產DDGS產量增加彌補了進口DDGS下降影響,近幾年隨著國內棉花、菜籽產量趨于穩定,菜粕、棉粕與豆粕之前形成均衡,主要是階段性的相互替代,不影響整體需求。

不僅僅是飼料蛋白間替代,飼料中能量原料調整也可能會影響豆粕需求。特別是小麥大量替代玉米,小麥粗蛋白含量為13%~13.5%,玉米粗蛋白含量在8%~8.5%,100萬噸小麥替代玉米,在飼料粗蛋白含量不變情況下,可以減少11萬噸豆粕需求。2021年至少超過5000萬噸小麥替代玉米,其中新增替代量達到4500萬噸,小麥替代玉米同時折算擠占了500萬噸豆粕。該因素也是2021年豆粕用量大幅下降主要因素。隨著2021年4季度小麥價格大幅上漲,小麥替代玉米不再具有經濟性。假設飼料產量不變,且飼料粗蛋白含量不變情況下,小麥替代消失,釋放了500萬噸需求。

喂養方式對豆粕需求的影響主要表現在兩個方面,第一個方面是中小散戶習慣在高豬價情況,用小豬料將生豬一直養到出欄,即使后期調整,也只是調整為中豬料,小豬料、中豬料和大豬料粗蛋白含量存在差異,小豬料粗蛋白含量18%左右,中豬料在15%~16%,大豬料一般在13%~14%,粗蛋白高飼料需要更多飼料蛋白原料,國內主要飼料蛋白原料是豆粕,養殖戶使用小豬料、中豬料飼喂生豬至出欄,必然抬高豆粕需求,自配料養殖戶在豬價高時也會調高飼料粗蛋白含量;另外一個方面主要是壓欄和拋售,理論上拋售會減少當前飼料需求,但會導致后期生豬供應偏緊,出現壓欄甚至大量使用雌性肉豬轉產母豬,降低養殖效率,增加飼料需求,壓欄對階段性飼料需求影響顯著,300斤以上生豬料肉比達到4以上,同等毛豬產量需要較100~250斤生豬飼料,消耗至少增加1/3,而同期如果豬價高位,養殖戶對飼料價格不敏感,維持較高飼料粗蛋白,進而大幅增加豆粕需求。規模養殖企業一般按照規范化養殖,且其管理到位,適當降低飼料粗蛋白同樣可以獲得較好的養殖水平。2021年豆粕需求下降,很大因素由于低豬價,養殖戶壓欄或改變喂養方式,進而降低飼料粗蛋白,另外規模養殖比例大幅提升也在一定程度上降低飼料需求。

養殖效率受多因素影響,包括疫情、養殖戶心態,養殖戶心態主要有壓欄和拋售均會損害養殖效率,如果出現大量的后備母豬、能繁母豬拋售,極容易導致后期生豬供應偏緊,價格暴漲,行業為了加快提升產能,使用大量大體重雌性豬轉產母豬,但肉用養殖雌性豬在喂養和飼料方面差異,大體重肉用雌性豬轉產,其繁育效率低,必然抬高生豬養殖料肉比。

畜禽、水產養殖規模對豆粕需求影響,主要通過整體養殖規模和畜禽、水產養殖比例。禽類養殖效率較高,如肉雞中白雞料肉比可達1.6~1.7,即使考慮種雞攤分,綜合料肉比不超過2;而生豬料肉比正常情況下為2.8~2.9,考慮母豬攤分,大概在3.5以內,但如果生豬普遍壓欄,而壓欄體重大,母豬因種源等因素導致繁育性能下降,甚至綜合料肉比達到4.5;水產方面多種水產料肉比達到1.3~1.5,且水產育種飼料攤分值小。當然畜禽及水產的屠宰得率有所差異,但整體來看,禽類料肉比低,水產不同品種之間差異大,生豬效率相對較低。除了品種之間差異,整個養殖規模變化對飼料需求影響顯著。

總的來說,影響豆粕需求因素眾多,除了飼料蛋白替代應用,原料配方改變也會大幅改變豆粕需求,喂養方式、養殖效率、養殖規模等因素均影響豆粕需求。2021年豆粕用量下降,其核心是小麥大量替代玉米擠占豆粕需求,同時低豬價,養殖主體降低飼料蛋白含量也是豆粕下降重要因素,規模養殖企業效率高,低蛋白飼料使用對2021年飼料需求量下降也產生重要影響。2021年豆粕用量下降,具有較大偶發性,豆粕需求要降低核心還是提高養殖效率,適當優化養殖品種結構,并持續推進低蛋白飼料應用。

2 影響豆粕價格因素及前9個月豆粕行情回顧

國內豆粕95%以上通過進口大豆壓榨獲得,大豆壓榨產品僅為豆粕及豆油,進口大豆成本和節奏影響豆粕供應及價格。2022年市場普遍預期生豬去產能、禽類持續去產能,飼料需求下降,且擔心后期油脂需求減少,油脂遠期價格低等因素,導致油廠壓榨利潤低,長時間倒掛,油廠進口大豆意愿不足,大豆進口量下降。

8月大豆進口量僅為716萬噸,為近五年同期進口最低水平,2022年1-8月大豆進口量為6133萬噸,同比減8.6%;進口金額410.1億美元,同比增14.1%;進口均價為668.6美元/噸,同比漲24.8%。大豆進口成本上漲同時,油脂價格走低,油廠為了平衡大豆壓榨利潤,只能提高豆粕價格。

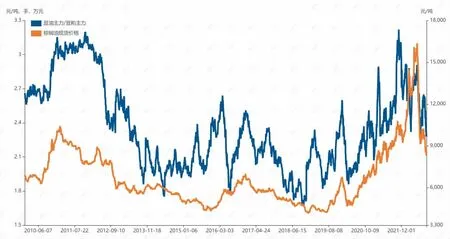

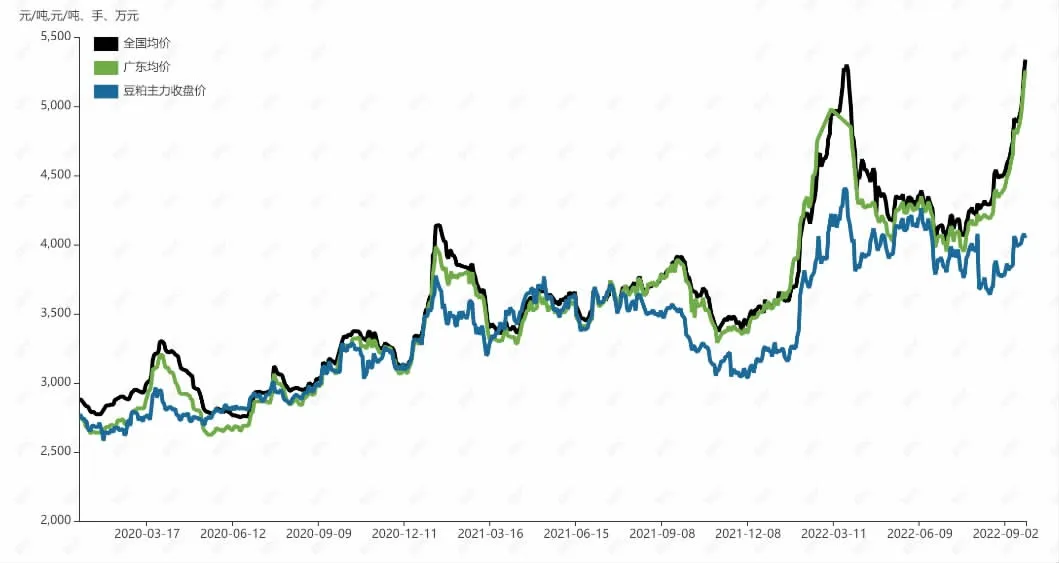

2022年東南亞棕櫚油產量持續提升,進入到6月份后棕櫚油大幅走低拉低全球油脂價格(見圖1)。國內方面餐飲消費不足,9月中下旬油脂價格較6月初下跌3成左右,油脂價格下跌,同期大豆進口成本增加,油廠只能將更多成本分攤給豆粕,該因素也導致美豆價格和大豆進口成本雖然低于6月初,但豆粕價格已經大幅高于6月初,甚至高于3月末豆粕現貨價格,創歷史新高(見圖2)。

圖1 2010年以來油脂/豆粕期貨主力比價

圖2 2010年以來豆粕期貨、現貨價格

6月豬價暴漲并持續維持10~12元/斤,養殖利潤豐厚,養殖完全成本8.0~8.5元/斤,延后出欄及二次育肥大幅增加飼料需求,養殖利潤千元每頭,養殖戶使用小豬料、中豬料全程喂養情況增加(小、中豬飼料全過程喂養一定程度減少豬群生病可能性,但料肉比無顯著差異)。豬飼料產量連續2個月快速增加,逐月增幅擴大,預計9月豬飼料產量增幅進一步擴大。飼料需求增加,且飼料粗蛋白含量提升,大幅增加豆粕需求。高豬價導致養殖戶對飼料成本關注度減弱,小麥替代銳減影響逐步體現,需求端增加同時大豆進口量不足,為油廠將更多成本分攤到豆粕提供條件,豆粕價格創新高。

總的來說,影響豆粕價格核心還是美豆價格,美豆價格決定了大豆進口成本,油廠榨利變化及未來需求預期影響了大豆中遠期的進口到港量,油脂與豆粕各自供需情況決定大豆成本在兩大產品分攤比例。豆粕相對不耐存儲,出現供應偏緊時候,極為容易出現大幅度上漲。9月份豆粕現貨價格創新高核心是需求高于預期,供應持續偏緊。

3 未來半年豆粕價格展望

美豆豐產基本做實,在短期存在階段不確定性。市場更多關注9月末至10月巴西大豆種植情況,大概率種植面積增加,甚至出現中南部部分甘蔗地轉種植大豆。因為甘蔗收益下降,肥料需求大,大豆肥料需求低,甘蔗地改種大豆,只要不出現大的災害,極為容易大豐產,主要是土地肥且松軟,有利于大豆生長。

豆粕現貨價格暴漲,下游傳導已經出現不順暢,中秋后國內進口棕櫚粕數量大幅增加。另外隨著豬價滯漲,前期生豬出欄延后,目前市場存在較大比例300斤生豬,壓欄有極限,只要市場稍微搖擺,容易形成階段性恐慌。國內方面豬肉需求減少,屠宰企業持續虧損,國家持續拍賣豬肉,需要注意豬價出現急跌,帶來生豬集中出欄導致飼料階段性快速下降,疊加水產飼料需求減少,總的來說當前豆粕處于高位,上行空間有限,且存在階段性快速下跌風險。

長期來看現階段全球處于油脂熊市,并有望持續,油廠榨利不順暢,大豆進口偏少,養殖需求旺盛情況下,年內國內豆粕難回落至4000元/噸現貨,但明年一季度存在較大變化,主要看一季度養殖情況和2022年12月-2023年1月南美天氣情況。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12