互聯網及相關服務行業并購績效研究

——以電魂網絡并購游動網絡為例

2023-01-03 12:04:36竇素珍

中阿科技論壇(中英文) 2022年12期

關鍵詞:企業

竇素珍

(青海民族大學,青海 西寧 810000)

并購最早源于西方國家,我國出現并購的情況相對較晚,但盡管如此,并購在我國也有近40年的歷史了。自2002年中國正式加入WTO后,不僅體現了經濟全球化,同時也將國內的并購事件引向高潮。原因之一在于并購可以起到增強企業實力、擴大規模、提高市場份額等作用,這些因素促使著并購數量增加。但并購是否能達到預期效果,還與多種因素有關,比如,并購后雙方是否可以有效整合,實現1+1>2的協同效應。

本文針對杭州電魂網絡科技股份有限公司并購廈門游動網絡科技有限公司的績效進行研究,運用事件研究法分析公司短期績效,運用因子分析法分析公司長期績效,通過研究并購雙方并購后績效受到的影響,來分析并購對績效是否起到相應的積極作用,以期拓展國內并購績效的理論研究范圍,并更好地保障并購方和中小股東利益。

1 文獻綜述

并購績效的研究方法包括事件研究法、因子分析法、財務指標分析法、EVA、數據包絡法等。YUAN等(2016)運用事件研究法探究企業并購績效,發現在并購過程中,對于成長型企業及衰退型企業來說,是否采取現金支付對并購績效的影響不顯著[1]。曹興等(2022)運用因子分析法和多元回歸法,對2009—2020年跨界技術并購的數據進行研究,得出并購方的技術多元化水平和被并購方的知識規模的提升能夠提高企業的并購績效[2]。李立成等(2019)運用數據包絡分析法對企業XBRL(可擴展商業報告語言)實施效率進行分析。從時間方面來看,并購績效一般可以劃分為短期并購績效和長期并購績效[3]。研究表明,并購能夠有效提升并購方的短期績效[4];并購后,并購雙方之間進行整合時,并購績效可以在短期內有效提升,但在長期內,并購績效會呈下坡趨勢[5]。當然,企業并購后所產生的績效也有很多影響因素,比如,企業并購后采用新的領導信息系統來進行績效管理對績效的提升十分重要,說明新的領導信息系統就是并購績效的影響因素[6]。

2 案例公司介紹及并購過程

2.1 杭州電魂網絡科技股份有限公司

2008年,杭州電魂網絡科技股份有限公司(以下簡稱“電魂網絡”)正式成立,其主營業務為研發、運營精品化網絡游戲。2016年10月26日,其A股上市。電魂網絡擁有國內資深的研發團隊,有極強的凝聚力與創造力,在產品的研發上有豐富的經驗,且對游戲制作有著深刻認識和獨特見解。公司秉持“鑄就游戲之魂”的使命,致力于產品的開發和改革,為用戶打造更優秀的精品游戲。憑借精準的游戲推廣方案、高效的游戲開發體系,以競技類網絡游戲為特色產品,電魂網絡已然成為集創意策劃、美術設計、技術研發、產品開發、游戲推廣、運營維護、海外合作于一體的游戲開發商、運營商。

2011年6月,電魂網絡被浙江省經濟和信息化委員會認定為軟件企業;2013年8月,經浙江省科學技術廳、浙江省財政廳、浙江省國家稅務局和浙江省地方稅務局聯合審核,被認定為高新技術企業;2013年12月,經國家發展和改革委員會、工業和信息化部、財政部、商務部、國家稅務總局聯合審核,被認定為2013—2014年度國家規劃布局內重點軟件企業。

2.2 廈門游動網絡科技有限公司

2011年,廈門游動網絡科技有限公司(以下簡稱“游動網絡”)正式成立,其是國內領先的手機游戲開發商和自主運營商。公司坐落在福建省,注冊資本為3 580萬,企業的經營范圍包括專業化設計服務,互聯網信息服務,信息技術咨詢服務,軟件開發,文化、藝術活動策劃等。游動網絡的研發理念是“一切變化,都是值得思考的奇跡”,讓熱愛游戲的人創造游戲,讓游戲人傳遞熱愛。游動網絡在行業內不斷創造佳績,并在研發的過程中不斷成長和壯大,發展至今,員工人數達300人以上,已研發出多款養成類手游,產品遍布全球,曾先后獲得“2019—2020年度國家文化出口重點企業”“國家高新技術企業”“國家重點后備上市企業”“福建省科技小巨人領軍企業”“福建專精特新企業”等榮譽。

2.3 并購過程

電魂網絡于2019年1月31日發布公告擬現金收購游動網絡80%的股權。在此之前,中聯資產評估集團有限公司已接受廈門游動網絡科技股份有限公司的委托,就杭州電魂網絡科技股份有限公司擬現金收購廈門游動網絡科技股份有限公司80%股權之經濟行為,對所涉及的廈門游動網絡科技股份有限公司股東全部權益在評估基準日的市場價值進行了評估。評估對象為廈門游動網絡科技股份有限公司股東全部權益,評估范圍是廈門游動網絡科技股份有限公司的全部資產及相關負債,包括流動資產和非流動資產等資產及相應負債。

3 研究方法

3.1 事件研究法

3.1.1 事件研究法概述

事件研究法應用在企業上可以理解為,當企業的管理層做決定導致企業發生某個事件時,通過企業的二級市場是否產生異常報酬率的波動,從而判斷股東是否會從中獲取額外財富。其主要分為以下四個分析步驟:

第一,確定事件發生日。一般而言,事件發生日指的是并購方案公告日或者并購完成日。

第二,選取窗口期、估計期。考慮到二級市場可能會受到的干擾,窗口期一般為事件日前后10~30個交易日。估計期一般是窗口期往回一段時間的交易日,其目的是根據這段時間的數據計算正常收益率,從而預測窗口期的股價變化情況,再與實際數據進行對比來算出超額收益率以及累計超額收益率。

第三,計算正常收益率。通過運用IBM SPSS或者Excel軟件對數據進行線性回歸來探究公司的收益率與深證成指收益率的線性關系。第t日,企業股票收益率表示為Rt=(Pt-Pt-1)/Pt-1,其中P為企業當天的收盤價格;市場組合的收益率為Rmt=(It-It-1)/It-1,其中I為市場組合當天的收盤指數。用市場模型對窗口期內的數據進行回歸分析,運用市場模型公式Rit=α+β×Rmt+εt進行多元回歸,可以計算出α、β的估計值,此公式中εt為隨機誤差。

第四,計算超額收益率(AR)和累計超額收益率(CAR)。通過第三步可以得到α與β,將窗口期的市場收益率Rmt帶入公式中計算出預期收益率(Rit),再將公司的收益率減去預期收益率算出第t日的超額收益率(ARt),即ARt=Rt-Rit第t-1日的超額收益率與第t日的超額收益率相加求出第t日的累計超額收益率(CARt),即CARt=ARt-1+ARt。

3.1.2 事件研究法應用

結合本案例,可以確定事件發生日是2019年1月31日。本文選擇事件窗口期為電魂網絡并購游動網絡的公告日即2019年1月31日前后15個交易日,共31天,表示為[-15,15]。估計窗口期為事前120個交易日,表示為[-135,-16],具體如表1所示。

表1 事件研究法窗口定義

通過巨潮資訊行情中心獲取電魂網絡以及深證成指數據,并利用Excel進行回歸分析,可得回歸方程為Y(Rit)=1.1664X+0.0012,R2=0.5145,回歸曲線如圖1所示。

圖1 回歸曲線

通過Excel,將企業事件窗口期內的累計超額收益率以及超額收益率轉換成折線圖進行分析,如圖2所示,電魂網絡宣告并購游動網絡之前,電魂網絡的累計超額收益率總體呈下降趨勢,超額收益率雖有波動,但是較為平穩,電魂網絡并購游動網絡沒有增長股東權益。電魂網絡宣告并購游動網絡之后的15天中,電魂網絡的累計超額收益率呈下降趨勢且為負值,說明電魂網絡宣告并購游動網絡之后沒有獲取到短期效益。超額收益率雖有較緩上升趨勢但幅度過小,不僅如此,其大多數呈負數形式,表明其并未提升多少對投資者的吸引力。綜上所述,電魂網絡宣告并購游動網絡既沒有增長股東權益,也沒有吸引到更多的投資者。因此,對于此次并購,市場持消極態度。

圖2 電魂網絡AR值以及CAR值變化趨勢圖

3.2 因子分析法

3.2.1 因子分析法概述

因子分析法研究的是中長期績效,其通過整理將眾多指標削減成較少的因子,對這些因子賦予權重并通過加權求和獲取綜合分數,最后運用并購前后的分數對此次并購進行評價。本文依據所選公司行業特點構建財務指標體系進行因子分析,主要包括以下五個步驟:

第一,構建財務指標體系。依據企業行業特征,利用國泰安等數據庫選取合適的財務指標。

第二,進行原始變量因子分析法適合度檢驗。對獲取的財務指標數據,即樣本數據,進行KMO檢驗和Bartlett球形度檢驗。

第三,提取公因子。其需要滿足兩個條件:(1)所抽取的公因子對原變量的解釋度要求在70%以上;(2)公因子特征值要大于1。

第四,旋轉因子荷載矩陣。往往采用最大方差法對其進行旋轉。

第五,計算因子得分。

3.2.2 因子分析法應用

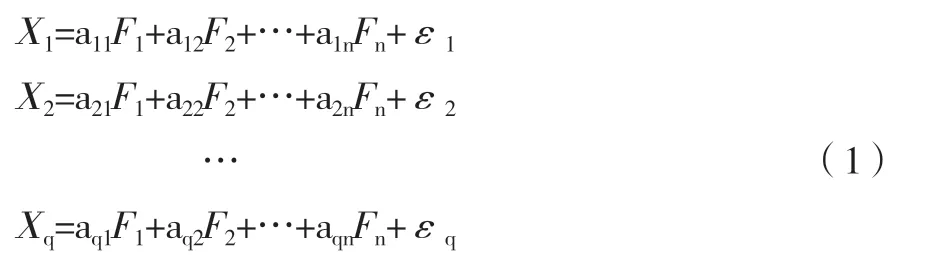

本文采用因子分析法分析電魂網絡并購游動網絡的長期績效,通過IBM SPSS軟件對其2018—2020年的財務數據進行因子分析,并計算電魂網絡的因子得分大小及其排名變化,最終得出電魂網絡的綜合績效。其表達式如下式(1)。

式中,X1,X2,…,Xq為原始變量,εi只與第i個變量Xi有關,aij為Xi在第j個因子Fj上的載荷矩陣,由此構成的矩陣稱為因子載荷矩陣。

財務指標依據互聯網和相關服務的《企業績效評價標準值2022》選取部分指標,具體如表2所示。

表2 電魂網絡并購績效分析指標體系

(1)原始變量因子分析法適合度檢驗

本文選擇電魂網絡并購游動網絡前后共三年的各季度數據,即2018—2020年各季度數據,采用Excel以及SPSS22.0軟件進行因子分析。

已知KMO檢驗值在0.5~1之間,且越接近1,表示其變量的相關性越強;Bartlett球形度檢驗的Sig值越小,特別是小于0.05時,說明其顯著,可以做因子分析。如表3所示,KMO檢驗值為0.612,該數值在0.5~1之間,Bartlett球形度檢驗的Sig值為0,小于0.05,說明變量適合做因子分析。

表3 KMO檢驗和Bartlett檢驗

(2)提取公因子

本文采用主成分分析法對選取的10個財務指標提取公因子,結果如表4所示。

根據表4,有3個成分的初始特征值大于1,分別是6.051、2.579、1.010,其貢獻值累計高達96.402%,滿足提取公因子的條件。這也表明公因子對原始的10個變量有較高的解釋率,用因子分析法來評價綜合績效是可行的。此外,定義F1、F2、F3分別為第一、第二、第三公因子。

表4 公因子總方差解釋表

(3)旋轉因子荷載矩陣

一般而言,通過最大方差法對因子荷載矩陣進行旋轉,使所提取的公因子得到明顯的解釋。

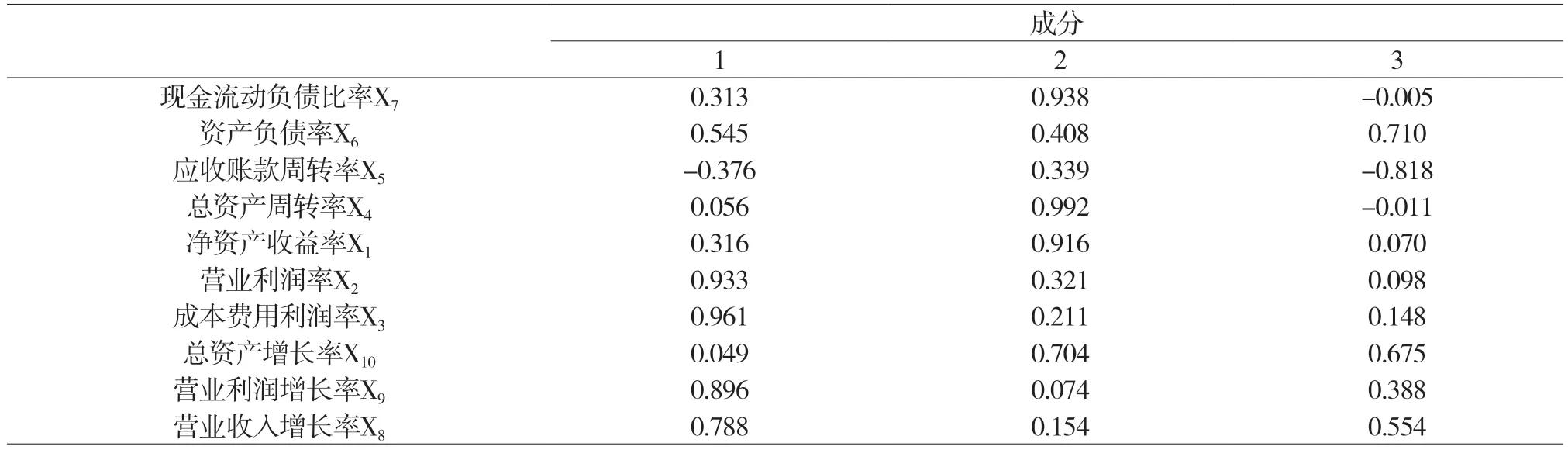

采用IBM SPSS軟件分析得到旋轉后的成分矩陣如表5所示。公因子F1在X2(營業利潤率)、X3(成本費用利潤率)、X8(營業收入增長率系數)、X9(營業利潤增長率)的系數絕對值接近1,分別為0.933、0.961、0.788、0.896,說明F1主要取決于這4個指標,這4個指標在F1上具有較大的載荷,F1很好地說明了企業的盈利能力以及經營增長能力狀況。公因子F2在X1(凈資產收益率)、X4(總資產周轉率)、X7(現金流動負債比率)、X10(總資產增長率)的系數絕對值接近1,分別為0.916、0.992、0.938、0.704,說明F2主要取決于這4個指標,F2對企業的盈利能力、資產質量、債務風險、經營增長有較好的說明。公因子F3在X5(應收賬款周轉率)、X6(資產負債率)、X10(總資產增長率)的系數分別為-0.818、0.710、0.675,說明F3主要取決于這3個指標,F3較好地表現了企業的資產質量、債務風險以及經營增長狀況。

表5 旋轉后的成分矩陣表

(4)因子得分計算

如表6所示,成分1、2、3分別代表各個公因子,X1~X10代表選取的10個財務指標,繼而寫出因子得分函數。

表6 成分得分系數矩陣

根據前文各因子的貢獻率,得出綜合得分為:

(5)并購績效綜合得分分析

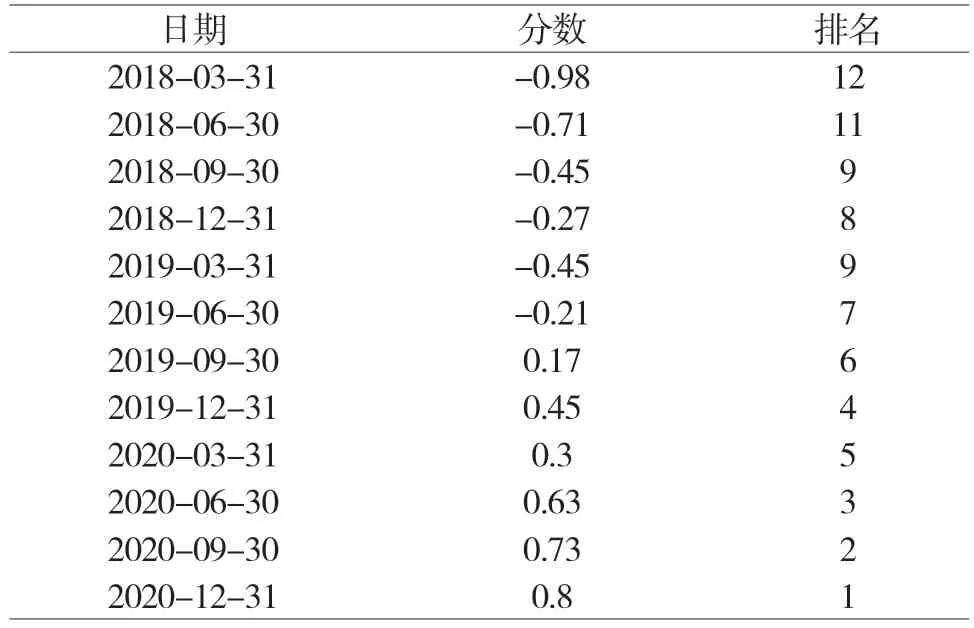

通過以上數據,經IBM SPSS軟件分析整理2018—2020年三年內電魂網絡各季度的績效綜合得分及排名,結果如表7所示。

表7 2018—2020年電魂網絡各季度績效綜合得分及排名

為便于觀察,將分數轉為折線圖,由于排名是以分數為基礎,即分數越高,排名越靠前,結果如圖3所示。

圖3 2018—2020年電魂網絡各季度綜合績效得分圖

如圖3,在電魂網絡并購游動網絡當季,綜合績效得分下降,自此之后,綜合績效得分波動上升。出現這種情況的原因可能是,從長期來看,電魂網絡并購游動網絡提升了公司的績效,但具體還要看公司是否出現其他決策提升了企業的績效。

4 結論與建議

電魂網絡屬于互聯網及相關服務行業下的游戲區域,其區域特征主要是市場集中度高,騰訊、網易這兩家頭部公司就占據70%的市場份額,由此可見中小游戲公司有著不小的生存壓力,所以許多中小企業會通過并購這種方式來擴大市場份額。電魂網絡于2016年10月26日上市,而電魂網絡并購游動網絡發生在2019年1月31日,相較于其他聚集于游戲的公司,電魂網絡的上市時間短,許多投資者或許對其不夠了解,也可能了解之后發現其經營業績連續兩年下滑等,考慮到風險因素而對其持觀望態度。這很有可能是并購短期績效不理想的原因之一,也就造成電魂網絡宣告并購游動網絡短期內既沒有增長股東權益,也沒有吸引到更多的投資者,呈現出市場持消極態度的局面。

電魂網絡并購游動網絡時,游動網絡答應電魂網絡完成一定的業績,在2019年年報中,電魂網絡說明游動網絡完成了業績承諾,這給予了投資者一些信心。加之2019年企業面對嚴峻的內外部發展環境,通過內生性發展與外延式發展雙輪驅動的發展模式,成功扭轉了公司經營業績連續兩年下滑的不利局面,實現了業績較大幅度的增長。2020年,公司依托前期積累的資源,乘勝追擊,潛心經營。這些都使得企業的長期績效總體來看是有所增加的。

基于此,為提高中小企業并購績效,更好地保障并購方和中小股東利益,本文提出以下建議:

(1)加強并購雙方并購后資源的整合。不同企業的文化、主要經營范圍等層面會存在部分差異,管理層的理念與決策習慣也會不同。對并購雙方來說,資源整合的程度對并購績效有著不可磨滅的影響。如游動網絡是國內領先的手機游戲開發商,需要電魂網絡重點整合,從而拓展企業的經營范圍與市場份額,繼而發揮1+1>2的作用,充分發揮雙方的協同效應,形成優勢互補的效果。

(2)豐富并購支付方式。電魂網絡并購游動網絡的支付方式采用的是現金支付,其弊端之一在于企業可能會出現資金鏈斷裂的風險,查看企業公告不難發現,企業出現了許多關于閑置資金進行管理的公告,說明企業的現金充足。但企業若采用“現金+股權”等并購方式,不僅可以降低并購風險和成本,也可以產生更多閑置資金進行管理,進而增加企業的績效。

(3)完善監管和信息披露政策。在市場經濟的發展下,互聯網及相關服務行業下的游戲區域的并購活動變得更加頻繁,很有可能發生損害中小股東利益的事件,所以需要完善監管和信息披露政策。將信息變得透明化,在一定程度上,不僅能夠保護中小股東的利益,也可以提高中小股東對企業的信賴程度,進而增加企業的短期并購績效。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26