國有企業合規中如何認定“國家出資企業”

2023-01-07 10:05:44丁秋萍

產權導刊 2022年11期

◎丁秋萍

一、國有企業合規中一個繞不開的重點概念——國家出資企業

合規對于國有企業而言,一直以來都是非常重要的課題,而在談論國有企業合規問題時,首先需要解決的問題是國有企業的認定,尤其是涉及國有資產交易與無償劃轉、財務資金管理、公司治理、投融資及違規經營投資責任追究等方面的內容。主體定性決定交易定性,交易定性決定交易程序①,一旦認定其不屬于國有企業,國資監管部門出臺的相關國資監管規定并不當然地予以適用,但翻閱我國現行關于國有企業及國有企業資產監管等相關法律、行政法規、規章,并沒有對“國有企業”進行明確界定,且因部門屬性與監管的出發點不同,認定范圍皆存在不同,同時在相關法律、行政法規、規章層面,“國有企業”這一普遍化的概念經常出現的替代表述是“國家出資企業”這一概念。

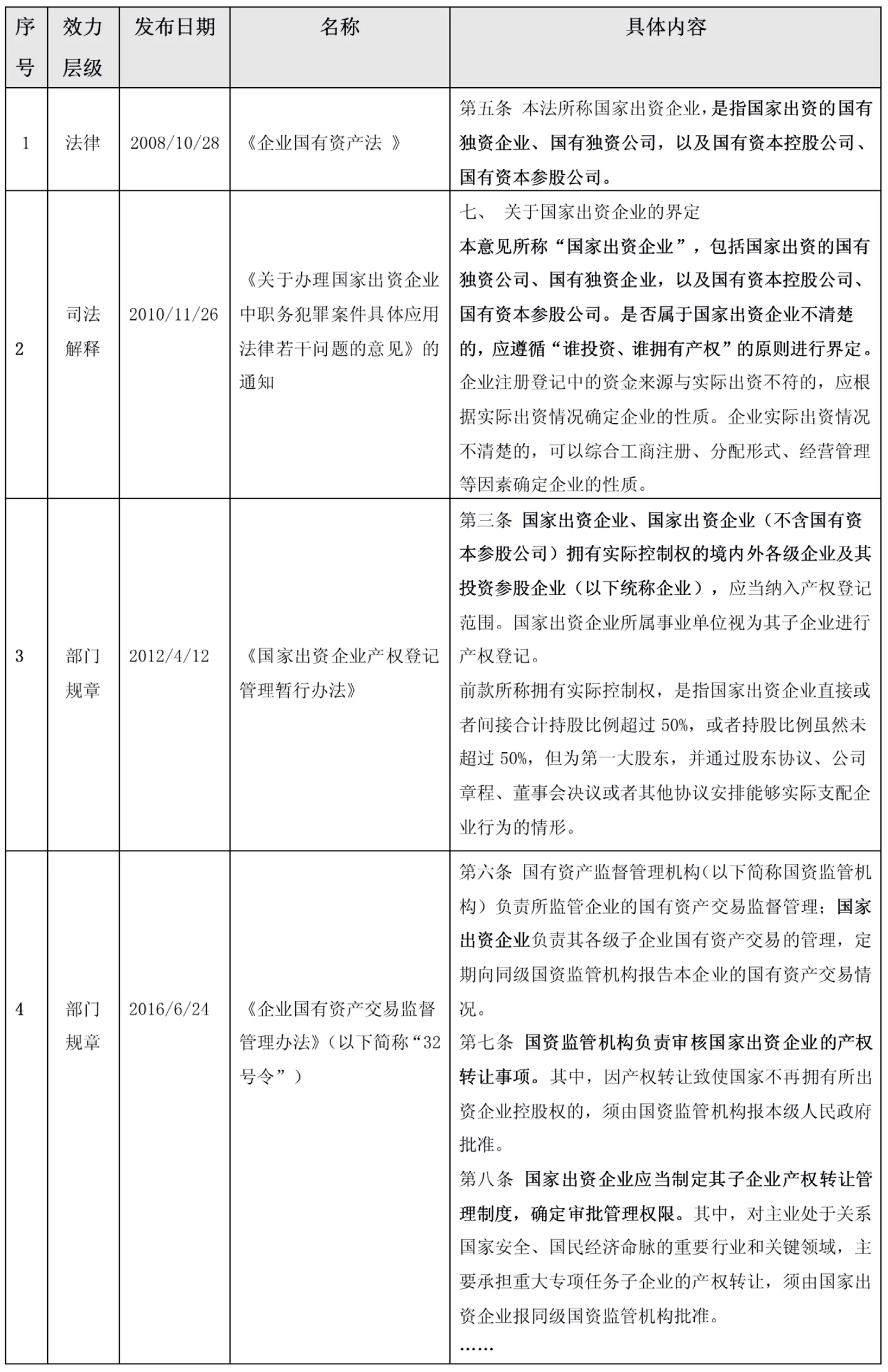

“國家出資企業”首次出現于2008年10月28日通過的《企業國有資產法》,該法第五條規定:“本法所稱國家出資企業,是指國家出資的國有獨資企業、國有獨資公司,以及國有資本控股公司、國有資本參股公司。”《企業國有資產法》好似明確了國家出資企業的類別,但實際上其內涵并不清晰,最大的爭議就是一個企業的股權結構中是不是只要帶有國有成分,該企業就構成“國家出資企業”,國有企業下屬的各級子企業是否也構成“國家出資企業”。持同意觀點的主要是基于對國有資本延續性和穩定性的考慮,畢竟現目前國有企業下屬的各級子企業也持有著大量國有資產,如不將其囊括,可能會產生國有資產流失風險。這個問題所引發的爭議,我們綜合如下關于“國家出資企業”的相關法律、法規逐一進行分析。

基于上表,可以看出最高人民法院、最高人民檢察院聯合發布《關于辦理國家出資企業中職務犯罪案件具體應用法律若干問題的意見》,對“國家出資企業”的范圍界定與《企業國有資產法》完全一致,沿用了與《企業國有資產法》一致的劃分標準。這種劃分方式不僅從類別的角度對國家出資企業進行列舉,同時也體現了因國有資本稀釋帶來的所有制層級變化②。而在《國家出資企業產權登記管理暫行辦法》的規定中,“國有資本參股公司擁有實際控制權的境內外各級企業及其投資參股企業”沒有納入產權登記范圍,從該規定可以看出并不是國有企業下屬的各級子企業都構成國家出資企業。換言之,并不是股權結構中包含有一點國有成分的公司,就能被認定為“國有資本參股公司”,從而成為一個“國家出資企業”③。

我們將視野切換到32號令第七條的規定:“國資監管機構負責審核國家出資企業的產權轉讓事項。其中,因產權轉讓致使國家不再擁有所出資企業控股權的,須由國資監管機構報本級人民政府批。”同法第八條的規定:“國家出資企業應當制定其子企業產權轉讓管理制度,確定審批管理權限。其中,對主業處于關系國家安全、國民經濟命脈的重要行業和關鍵領域,主要承擔重大專項任務子企業的產權轉讓,須由國家出資企業報同級國資監管機構批準。”

基于上述法條,假如股權中只要含國資屬性的就是“國家出資企業”,那國家出資企業的各級子企業理應屬于“國家出資企業”的范疇,但如果這樣解釋的話,法條間的矛盾點立即出現:國資監管機構“負責審核國家出資企業的產權轉讓事項”,而國家出資企業卻能“制定其子企業產權轉讓管理制度”,甚至能“確定審批管理權限”。32號令中還有其他可佐證的條文,即“國有資產監督管理機構(以下簡稱‘國資監管機構’)負責所監管企業的國有資產交易監督管理;國家出資企業負責其各級子企業國有資產交易的管理,定期向同級國資監管機構報告本企業的國有資產交易情況;國家出資企業決定其子企業的增資行為”,“國家出資企業負責制定本企業不同類型資產轉讓行為的內部管理制度,明確責任部門、管理權限、決策程序、工作流程,對其中應當在產權交易機構公開轉讓的資產種類、金額標準等作出具體規定,并報同級國資監管機構備案”。

只有將國家出資企業解釋為僅指國務院、地方人民政府以及代表地方政府的各級國資委和被授權履行出資人職責的其他機構或部門作為出資人的企業,上述法條才能予以解釋。同時,筆者在國務院國資委在其官網“互動交流”—“問答選登”—“其他問題”板塊中找到了一個問答作為佐證。

問題標題:國家出資企業和國家出資企業的子企業該如何區分?

內容:雖然法律有明確規定,但是我還是不太懂。國家出資企業指各級國資委或者履行出資人機構作為直接股東的企業嗎?這些企業的子企業就肯定不是國家出資企業了?求解答。

國資委答復:您好:您在我們網站上提交的問題已收悉,現針對您所提供的信息簡要回復如下:國家出資企業是指國家出資的國有獨資企業、國有獨資公司,以及國有資本控股公司、國有資本參股公司。由國家出資企業出資設立的子企業不屬于國家直接出資的企業,但國家出資企業的國有資本出資人權益,通過國家出資企業的投資延伸到子企業。上述回復僅供參考。歡迎您再次提問。

上述國務院國資委在其官網的答復并未直接給出明確的答案,但按照上述答復,筆者認為國家出資企業并不等同于國家出資企業的子企業。國有資本直接投資之后的再投資企業其產權所有者是集合了多種投資渠道的獨立法人。綜合上述分析,可以推論出并不是股權結構中包含有一點國有成分的公司,就能被認定為“國家出資企業”,“國家出資企業”僅指國務院、地方人民政府以及代表地方政府的各級國資委和被授權履行出資人職責的其他機構或部門作為出資人的企業,這也是目前司法理論上的主流觀點。

二、司法裁判案例的“反擊”

所有法律法規都將接受裁判案例的檢驗,對于“國家出資企業”這一概念的理解在司法裁判中存在比較大的分歧,主體定性的模糊導致交易需履行的程序不清,不同法院呈現出不同的判定,尤其是涉及國家出資企業的子企業的產權轉讓,是由國家直接出資企業決定還是需報請本級人民政府批準存在不同的理解。

在河南省高級人民法院(2020)豫民申3388號〔以下簡稱“(2020)豫民申3388號”〕的案例,對于“國家出資企業”的理解和上文第一部分的觀點趨同,故對于涉及國家出資企業的子企業的產權轉讓,是由國家直接出資企業決定。持有相同觀點的案例還有江蘇省連云港市中級人民法院(2020)蘇07民終3150號、最高人民法院(2018)最高法行申10108號等案例。在(2020)豫民申3388號案件中,法官認為:“本案中,河南能化公司系河南省國資委出資企業,永煤公司系河南能化公司的子企業,根據上述規定,永煤公司轉讓其持有的錦富公司的股權,并不屬于應當報請河南省人民政府批準的情形……。”同時筆者摘錄了(2020)豫民申3388號案例中申請人的部分說理,該部分的說理邏輯,筆者認為非常清晰,申請人認為:“本案中,由某省國資委直接出資的企業是河南能化公司,而永煤公司屬于國家出資企業河南能化公司的再出資企業,某省國資委并沒有對永煤公司直接出資。錦富公司則屬于永煤公司的再出資企業,屬于河南能化公司的三級企業,某省國資委的四級企業,更加不屬于《中華人民共和國企業國有資產法》所調整的國家出資企業。按照《中華人民共和國企業國有資產法》第二條、第五條、第五十三條的規定,只有當河南省國資委轉讓國家直接出資企業的國有資產致使其不具有控股地位時,才需要河南省人民政府審批。而本案所轉讓的是河南能化公司的再出資公司永煤公司的再出資企業的股權,不屬于該法的調整對象。”

持相反觀點的案例是最高人民法院(2019)最高法民再48號,認為國家出資企業的子企業需報請本級人民政府批準,法院認為:“本案中,根據已經查明的事實,海捷公司的股東為深捷公司和李芒,其中深捷公司持有海捷公司95%的股份。深捷公司的股東為外企集團和王怡,其中外企集團持有深捷公司70%的股份。外企集團是國有獨資公司。根據上述規定,深捷公司出讓海捷公司股權屬于國有資本控股公司轉讓國有資產,致使國家不再擁有控股地位的情形,應報有關國有資產監督管理機構和本級人民政府批準。楊全福主張涉案股權轉讓合同無需批準生效,沒有法律依據,本院不予采信。”持該觀點的案例還有最高人民法院(2020)最高法民申1680號。

從上述兩則案例可以明顯看出,對于“國家出資企業”的不同理解導致最終需履行的交易程序不同。

三、結語

“國家出資企業”的概念首次出現至今已有十多個年頭,在目前檢索到的司法裁判案例中,法院未對“國家出資企業”這一重要概念進行過釋明論證,且目前對于國家出資企業的理解認定還存在分歧。關于這一概念的探討還有待國家法律法規及文件的出臺,以便為相關國有資產交易的實踐操作帶來統一標準,例如,上文提及到的“國家出資企業”的子企業產權轉讓是否需國資委審核以及人民政府批準等。筆者建議基于當下現狀,在實操時相關方應征求本級國資監管部門的意見,以便工作穩妥而有效的進行。

注釋:

①參見倪俊驥、韋瑋《總體解讀<企業國有資產交易監督管理辦法>》,載于威科先行法律信息庫,2022年4月12日。

②參見李雪山、徐旭《準確把握國家出資企業的范疇》,載于中華人民共和國最高人民檢察院網站,2022年4月13日。

③參見夏明軻《關于“國家出資企業”概念內涵的討論》,載于“小兵研究”,2022年4月12日。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44