我國證券律師勤勉盡責義務認定思路反思及完善

2023-01-14 04:34:26萬國華聶鳳玲

中國證券期貨 2022年3期

萬國華 聶鳳玲

摘 要:近年來,國家加大了對證券市場的監(jiān)管力度,我國于2019年對《證券法》進行修訂,大幅提高了對證券違法違規(guī)行為的處罰幅度。現(xiàn)有司法實踐在勤勉盡責認定思路上存在難以適應《證券法》條文變化、調查事項區(qū)分尚不明晰以及特別注意義務盡責標準過高等問題。探查美國證券律師勤勉盡責抗辯司法演進歷程,可以發(fā)現(xiàn)美國法院在盡責抗辯問題上以“合理性”為立足點,從行業(yè)的一般水平出發(fā),在抗辯的判斷上尤其強調專業(yè)分工,維護證券市場秩序與追求證券市場效率兩者并重,這也同樣契合我國《證券法》之宗旨。從我國國情以及域外思路雙重考量來看,證券律師勤勉盡責認定思路應從隨《證券法》的修訂強化原因力考察、謹慎認定專業(yè)事項向非專業(yè)事項轉化、合理看待“特別的注意義務”等方面加以完善。

關鍵詞:《證券法》;勤勉盡責;一般的注意義務;特別的注意義務

一、證券律師勤勉盡責司法考察及現(xiàn)狀不足

自新《中華人民共和國證券法》(以下簡稱《證券法》)改核準制為注冊制以來,我國監(jiān)管機構愈加強調公開市場信息披露、提高證券市場違法違規(guī)成本,尤其通過明確證券市場“守門人”定位壓實中介機構責任這一手段以追求證券市場信息透明。《證券法》并未準確界定中介機構勤勉盡責義務,學界既有研究多從證券律師的職能定位出發(fā)探討應否強化證券律師勤勉盡責義務,少部分研究從實務出發(fā)對證券律師勤勉盡責認定思路提出完善建議,但少有研究將證券律師的功能定位與勤勉盡責實務認定思路加以結合探討。

上述研究捕捉到了現(xiàn)有行政處罰邏輯說理存在欠缺、注意義務的區(qū)分與其邊界尚不明晰的問題,同時也有學者敏銳地意識到證券律師法律責任構建中可能存在能力與義務無法匹配的固有性風險。若制度存在系統(tǒng)性問題,則無法發(fā)揮約束功能。基于此,本文將從實例視角探析行政執(zhí)法與司法裁判中對勤勉盡責義務的認定思路,并從制度定位與功能發(fā)揮角度對明晰證券律師勤勉盡責義務范圍及內容提出建議,以期指引中介機構在實務中切實勤勉盡責,維護證券市場秩序。

(一)關于證券律師勤勉盡責的司法考察

判斷法律意見書是否存在虛假陳述十分簡明,僅需比對公司的歷史信息即可得出結果,而在此基礎上判斷證券律師是否勤勉盡責則不夠清晰,法律并未明確證券律師勤勉盡責的義務內容,因此有必要從實務中捕捉執(zhí)法者對證券律師執(zhí)業(yè)的具體要求。

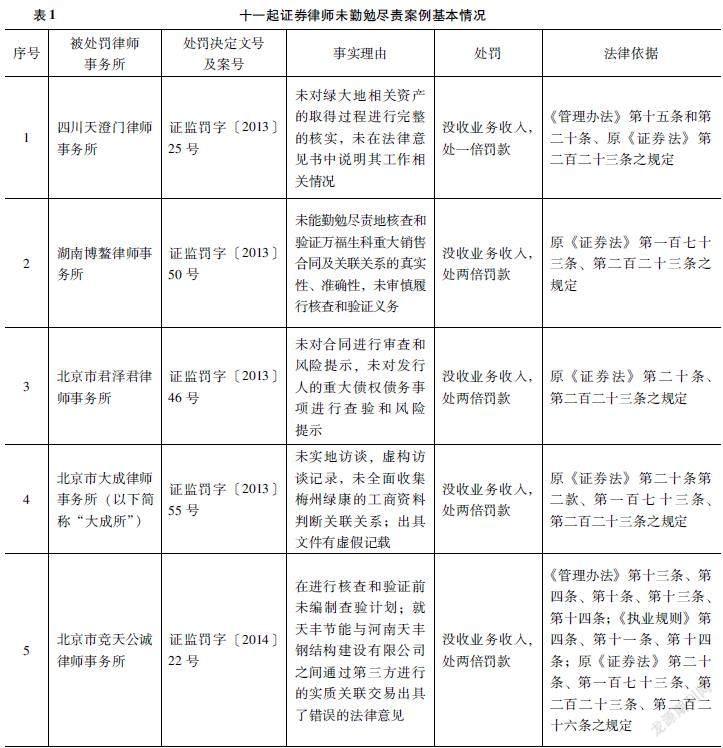

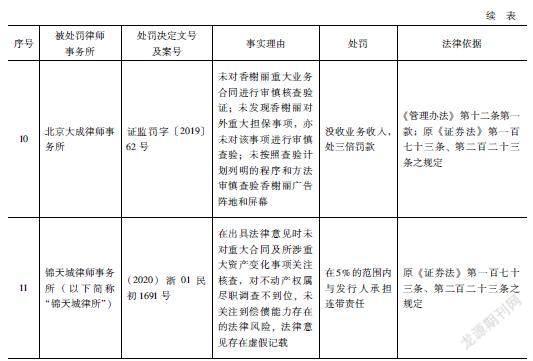

本文聚焦于證監(jiān)會官方網(wǎng)站公示的自2013年起針對證券律師未勤勉盡責的多起行政處罰以及首例證券律師因未勤勉盡責承擔民事責任之王放與五洋建設集團股份有限公司、陳志樟證券虛假陳述責任糾紛案(以下簡稱“五洋債案”)參見《王放與五洋建設集團股份有限公司、陳志樟證券虛假陳述責任糾紛一審民事判決書》(2020)浙01民初1691號。等十余起案件,探討實務關于證券律師未勤勉盡責的認定思路(見表1)。

證監(jiān)會多是在披露文件存在虛假陳述等情形下介入審查,由果溯因以律師的工作底稿作為工作記錄判斷其執(zhí)業(yè)過程是否符合相關規(guī)則規(guī)定。在《證券法》規(guī)定證券律師負有勤勉盡責義務的大前提下,證監(jiān)會與法院作為用法者將《律師事務所從事證券法律業(yè)務管理辦法》(以下簡稱《管理辦法》)、《律師事務所證券法律業(yè)務執(zhí)業(yè)規(guī)則(試行)》(以下簡稱《執(zhí)業(yè)規(guī)則》)和《中國證券監(jiān)督管理委員會關于發(fā)布〈公開發(fā)行證券公司信息披露的編報規(guī)則第12號——公開發(fā)行證券的法律意見書和律師工作報告〉的通知》(以下簡稱《12號規(guī)則》) 《監(jiān)管規(guī)則適用指引——法律類第2號:律師事務所從事首次公開發(fā)行股票并上市法律業(yè)務執(zhí)業(yè)細則》于2022年2月27日起正式實施,證券律師執(zhí)業(yè)中也需遵循該指導規(guī)范。等規(guī)范用作理解大前提的工具,將證券律師不符合《管理辦法》《執(zhí)業(yè)規(guī)則》或是《12號規(guī)則》規(guī)定的行為作為小前提,最終推理得出證券律師未勤勉盡責的結論。證監(jiān)會及法院作出處罰的依據(jù)集中為原《證券法》第二百二十三條的規(guī)定,極少適用第二百二十六條的規(guī)定。總體來看,證監(jiān)會對于勤勉盡責的認定思路遵循倒推的路徑,比較重視程序性事項的履行。首先是從有問題的法律意見書入手,其次探尋錯誤結果的出具過程是否存在違規(guī)或是有瑕疵之處,最后以違規(guī)或瑕疵之處推定證券律師對法律意見出現(xiàn)問題存在過錯,若證券律師無法反證自身沒有過錯,則認定證券律師“未勤勉盡責”,應承擔責任。

一方面,考察就法律意見的虛假陳述之處證券律師是否存在主觀故意,若律師故意參與造假行為則可直接認定為未勤勉盡責。大成所在2013年被處罰參見《中國證監(jiān)會行政處罰決定書(北京市大成律師事務所、丘遠良、申林平等5名責任人)》(證監(jiān)罰字〔2013〕55號)。的原因即在于大成所在未實地訪談的情況下故意在法律意見書及專項核查意見中虛假記載實地訪談記錄,未盡到核查和驗證義務,若律師在出具法律意見書的過程中故意參與虛假記載等行為,可直接認定律師未勤勉盡責。

另一方面,在證券律師關于制作的文件存在虛假記載沒有惡意造假的情況下,則考察律師履職過程是否盡到應盡的義務。根據(jù)《管理辦法》第十二條 《律師事務所從事證券法律業(yè)務管理辦法》第十二條規(guī)定,律師事務所及其指派的律師從事證券法律業(yè)務,應當按照依法制定的業(yè)務規(guī)則,勤勉盡責,審慎履行核查和驗證義務。律師進行核查和驗證,可以采用面談、書面審查、實地調查、查詢和函證、計算、復核等方法。和第十四條規(guī)定 《律師事務所從事證券法律業(yè)務管理辦法》第十四條規(guī)定,律師在出具法律意見時,對與法律相關的業(yè)務事項應當履行法律專業(yè)人士特別的注意義務,對其他業(yè)務事項履行普通人一般的注意義務,其制作、出具的文件不得有虛假記載、誤導性陳述或者重大遺漏。總結來看,律師主要有兩方面執(zhí)業(yè)義務,一是出具法律意見的義務;二是核查與驗證義務,兩者可統(tǒng)一歸納為注意義務。基于中介機構在具體執(zhí)業(yè)過程中存在大量的交叉引用現(xiàn)象,注意義務有著調查深度的區(qū)分。證券律師對于法律專業(yè)事項應盡特別的注意義務,對于其他業(yè)務事項則應盡一般的注意義務。證監(jiān)會在東易所處罰案參見《中國證監(jiān)會行政處罰決定書(北京市東易律師事務所、郭立軍、陳燕殊)》(證監(jiān)罰字〔2017〕70號)。前的處罰中多整體性考察核查與驗證義務的落實情況,尤其是程序性事項的履行情況,而在東易所案中證監(jiān)會首次提出區(qū)分注意義務,認為東易所未對取自其他中介機構的訪談記錄履行必要的核查驗證程序,而直接引用相應結論,對于應收賬款未收回的事項沒有盡到一般的注意義務。

一是考察證券律師對法律專業(yè)事項是否妥善地盡到特別的注意義務,具體工作范圍涉及考察公司歷次股權變更的合法性、重大資產(chǎn)權屬、關聯(lián)關系、重大債權債務關系等多項內容是否存在法律風險,須謹慎地驗證核查方可得出結論,且結論必須與所核查內容保持一致。證監(jiān)會多是從程序性角度考察核查驗證義務的履行情況,具體包括是否編制查驗計劃并按計劃實施,律師事務所是否對結論進行復核,所制作文件目錄、簽字是否完全等。二是在專業(yè)分工及歸位盡責的原則下,引用其他機構文件數(shù)據(jù)時,律師對于非自身專業(yè)的事項履行一般的注意義務,須在核查驗證且排除合理懷疑后使用。值得注意的是,在五洋債案中,證監(jiān)會并未對錦天城律所作出處罰決定,而法院就證券律師的盡責標準提出了較證監(jiān)會更高的要求。雖然錦天城律所未被行政處罰,但法院認為其“雖對財產(chǎn)數(shù)據(jù)相關事項僅負有一般的注意義務,但其應當對可能涉及債券發(fā)行條件、償債能力的重大債權債務、重大資產(chǎn)變化等事項給予關注和提示”,法院認為證券律師應對可能被涵攝進法律專業(yè)范圍內的事項保持必要的關注度,進一步擴大了專業(yè)事項的范圍。

(二)證券律師規(guī)制現(xiàn)狀的不足之處

相較于過往僅做結果性判斷而言,現(xiàn)今司法考察會對律師盡責過程進行事實性說明并就證券律師負有的注意義務加以區(qū)別,區(qū)分特別的注意義務、一般的注意義務以及對應義務指向的范圍,但上述努力仍顯不足,證券律師勤勉盡責認定思路在調查深度、義務對應范圍等方面仍存在著不清晰之處。

1.原認定思路難以適應新《證券法》

新《證券法》刪去了證券服務機構違反業(yè)務規(guī)則應予處罰的規(guī)定,新《證券法》就證券服務機構僅有按照義務規(guī)則提供服務的宣示性規(guī)定,而無罰則與其對應,由此規(guī)范拘束力相應縮小《證券法》(2013)第二百六十條第三款規(guī)定,證券登記結算機構、證券服務機構違反本法規(guī)定或者依法制定的業(yè)務規(guī)則的,由證券監(jiān)督管理機構責令改正,沒收違法所得,并處以違法所得一倍以上五倍以下的罰款;沒有違法所得或者違法所得不足十萬元的,處以十萬元以上三十萬元以下的罰款;情節(jié)嚴重的,責令關閉或者撤銷證券服務業(yè)務許可。,也即限縮了證券律師違反勤勉盡責義務的處罰范圍。新《證券法》將對證券律師追究行政責任與民事責任的情形限定為證券律師未履行勤勉盡責義務,且制作、出具的文件有虛假記載、誤導性陳述或者重大遺漏,即未履行勤勉盡責義務的責任承擔以出現(xiàn)一定結果為前提。考慮到新《證券法》條文有所刪改,是否應向證券律師追責的情形存在變動,條文上不再是律師未按業(yè)務規(guī)范執(zhí)業(yè)即可追究責任,即《證券法》的修訂使追究證券律師未勤勉盡責之責任限定為“行為加結果”的雙要件模式,原《證券法》中未按照業(yè)務規(guī)則勤勉盡責可向證券律師追責的規(guī)定被刪去。依循法條邏輯,證券律師被追責的基礎應在于不盡職的行為導致了虛假陳述危害后果的出現(xiàn),由此原有未勤勉盡責的認定思路無法適應新《證券法》中的雙要件模式,即既有司法實踐僅憑借證券律師未按照業(yè)務規(guī)則執(zhí)業(yè)即認定其未勤勉盡責以及從結果出發(fā)尋找違規(guī)行為的認定思路無法延續(xù)適用。

2.非專業(yè)事項向專業(yè)事項的轉化認定稍顯輕率

法律未明確特別的注意義務與一般的注意義務各自的指向范圍,證監(jiān)會與法院在適用法律的過程中也并未明確界定法律事項的范圍為何。《監(jiān)管規(guī)則適用指引——法律類第2號:律師事務所從事首次公開發(fā)行股票并上市法律業(yè)務執(zhí)業(yè)細則》等執(zhí)業(yè)規(guī)則中明確規(guī)定了證券律師的工作范圍,證券律師履職過程中需著重考察公司在各事項上潛在的法律風險。五洋債案①中法院認為錦天城律所未能對重大資產(chǎn)變化事項予以關注核查,以未關注相應法律風險認定其未勤勉盡責。但五洋債案所涉及的資產(chǎn)變化事項具體體現(xiàn)為財務文件中應收賬款與應付賬款的對抵,考慮到證券律師并不掌握財務知識,其對“財務對抵”“公允價值”等專業(yè)事項缺乏專業(yè)判斷能力,法院因錦天城律所未能關注到財務數(shù)據(jù)變動隱含著法律風險,而認定其未妥善盡到勤勉盡責義務稍顯失當。

3.過于倚重特別的注意義務

證監(jiān)會與法官在案件審理中雖然有意識地對注意義務加以區(qū)分,但在不同注意義務的標準及內容理解上仍存在著誤區(qū),對證券律師的要求有過高之嫌。證券欺詐屬于特別侵權,勤勉盡責義務實質是以證券律師負擔的注意義務為基礎,而注意義務來源于法律的要求。如何解讀法律法規(guī)對證券服務機構提出的注意義務要求是中介機構發(fā)揮職能作用、維持證券市場有效運作以及維護證券市場秩序的重中之重。證監(jiān)會及法官在案件處理中多是依循業(yè)務規(guī)則的思路,認為證券律師應當審慎全面地履行查驗義務,對合同真實性、合同收付款人、合同價款的公允性以及銀行存款等財務事項負有較為嚴格的查驗義務,證券律師履職過程中需要完成實地走訪、合同審核、歷史回溯、法律調研等一系列事項。而市場公允價值的確定以及財務對抵押事項涉及專業(yè)的財務知識,若證券律師在履職過程中未能發(fā)現(xiàn)上述內容存在的問題,則將被認定為未合理妥善盡到核查驗證義務,審理過程中財務事項也可能因背后涉及法律風險而轉化為法律專業(yè)事項,由此實務對證券律師勤勉盡責義務之標準提出了更高的要求。證券律師對于專業(yè)事項與非專業(yè)事項的區(qū)分需要更加審慎,為了避免在事后被認定為未勤勉盡責,最好的對策是盡可能擴大深度調查事項的范圍,以保證不至于因某些表面上的非專業(yè)事項被認定為專業(yè)事項而被認定為未盡到特別的注意義務,而這過分拔高了對證券律師的執(zhí)業(yè)要求,將加大證券律師的工作成本,進而導致證券市場融資成本增加。

二、美國證券律師勤勉盡責制度歷史演進及經(jīng)驗借鑒(一)從定位沿革看美國法上關于證券律師執(zhí)業(yè)要求之變化

證券律師行業(yè)催生于市場需求,不同于我國基于法律強制要求而存在。證券市場發(fā)展早期市場信息不對稱尤其明顯,證券律師以聲譽資本為發(fā)行人及其證券質量做背書,以強化市場投資者對所發(fā)行證券的投資信心。證券律師早期因其市場聲譽以及信用中介的必要性在與客戶的關系中居于強勢地位②,他們通過盡職調查輔助客戶出售證券完成籌資。而在經(jīng)濟大蕭條后,美國出臺了1933年《證券法》與1934年《證券交易法》推動證券集中監(jiān)管。以信息披露為監(jiān)管核心的注冊制尤其強調發(fā)行人所提交的注冊聲明的披露質量,證券律師的定位也由此進入了轉折期。在Escott訴BarChris Construction Corp一案③中,SEC對1933年《證券法》反欺詐規(guī)則的運用使發(fā)行人以及中介機構意識到證券發(fā)行所面臨的極大法律風險,而發(fā)行人并不具備相應的法律素養(yǎng),由此律師在證券注冊發(fā)行環(huán)節(jié)居于主導地位,證券律師可以決策信息的披露范圍,甚至可以要求發(fā)行人披露其不愿披露的敏感信息,以符合標準的“盡職調查”要求。而隨著法律服務市場由賣方市場轉為買方市場,證券律師在客戶前的優(yōu)勢逐漸喪失,律師在證券發(fā)行過程中的影響力逐漸弱化。而安然事件后,SEC從強制信息披露進入全面從嚴監(jiān)管時代,《薩班斯—奧克斯利法案》的頒布尤其強化了對中介機構的審查,律師事務所與會計師事務所等機構被法律加上了看門人的公共職責See John C.Coffee Jr.,Gatekeeper Failure and Reform:The Challenge of Fashioning Relevant Reforms,84 B.U.L.Rev.301(2004).,證券律師主張勤勉盡責抗辯所考察的合理調查標準相應提高。

(二)美國法在證券律師合理謹慎問題上的考察思路

美國證券法在虛假陳述的歸責方式上以主體為劃分標準,發(fā)行人承擔過錯責任,發(fā)行人以外的主體則承擔過錯推定責任。1933年《證券法》第11(b)節(jié)為發(fā)行人以外的任何其他被告提供了肯定性的辯護,即證明他或她對注冊聲明中的信息達到了規(guī)定的勤勉標準,即證券律師以已勤勉完成合理調查作為免于承擔虛假陳述賠償責任的抗辯。發(fā)行人董事與中介機構就虛假陳述的賠償責任源于侵權法上的注意義務,注意義務從“合理人”與“善良家父”理念而來,判斷標準為一般合理謹慎人管理其自身財產(chǎn)的必要謹慎程度See Benjamin Kujinga,Reasonable Care and Skill-The Modern Scope of the Auditors Duty,GAA Accounting,Sept.8,2009.,判斷核心要素主要包括一般指向的平均水平與通常意義上的合理謹慎。1933年《證券法》借鑒英國公司法規(guī)定采用區(qū)分責任,將注冊聲明區(qū)分為官方陳述、有專家意見支持的部分與無專家意見支持的部分,不同主體對上述內容承擔不盡相同的調查義務。Escott訴BarChris Construction Corp一案的裁決前引,Escott v.BarChris案。確認了區(qū)分責任標準,且其間就合理調查與合理信賴闡明的標準至今仍然適用See In re WorldCom,Inc.Securities Litigation United States District Court,Supp.2d2005(S.D.N.Y2005),即勤勉盡責辯護實際上可分為盡職調查辯護和依賴性辯護兩者。

證券律師作為法律專家對經(jīng)自身調查出具并簽字保證的法律意見書負有較高水準的注意義務,需經(jīng)盡職調查才能免除賠償責任。專家對自身專業(yè)領域事項需要妥善盡責,如在州際襪廠公司案中See IN THE MATTER OF INTERSTATE HOSIERY MILLS,INC.4 S.E.C.7061939 WL 39145March 18,(1939).,會計師事務所合伙人對下屬工作的復核審查僅對審計工作底稿進行草率閱讀及形式化提問,工作廣度不及會計師事務所的通常做法,法院認為其未達到注意義務要求,對會計師事務所主張的合理勤勉抗辯不予支持。案例中法院就專家對專業(yè)領域內事項的盡責標準多以行業(yè)平均水平為依據(jù),即將行業(yè)通常做法作為判斷中介機構就專業(yè)事項是否盡到注意義務的標準。

而法律專家在非法律領域屬于非專家,基于社會分工原則以及對效率的追求,法律允許證券律師合理信賴有專家意見支持的結論。美國法院對中介機構就非專業(yè)領域事項的注意義務適用較低的依賴性標準,也可理解為“過失標準”。1933年《證券法》就注意義務中的信賴標準原為“有合理的理由相信且事實上相信專家陳述部分是真實的,沒有誤導性的遺漏”,而1934年《證券交易法》將之修改為“沒有合理理由相信且事實上也不相信專家陳述部分有虛假陳述”See H.R.REP.No.1838,73d Cong.,2d Sess.41(1934).。從文本上看,證券律師對非自身專業(yè)領域事項的注意義務標準相對較低,無須對專家陳述相關事項進行積極調查即可主張合理信賴。而近年來,隨著證券市場的發(fā)展,美國判例法也在逐漸完善,法官在具體判例中逐步提高了合理信賴的認定標準,主體必須舉證自身已進行合理調查且沒有發(fā)現(xiàn)可疑之處才能構成合理信賴。雖然美國法就勤勉盡責的要求因注冊聲明是否屬于專家陳述而有所不同,但就合理調查與合理信賴在合理性判定的標準上存在一致性,即合理性的標準應當是就一個謹慎的人在管理自身財產(chǎn)時所要求的標準。

(三)對勤勉盡責抗辯的再認識與借鑒

從美國證券法勤勉盡責認定標準構建的演進來看,美國法官尤為注重注意義務的拆分,即美國法是從尊重社會分工、提高證券市場效率與打擊證券市場違法違規(guī)行為、維護證券市場秩序兩個維度對勤勉盡責標準加以考量,一方面要嚴厲打擊證券市場欺詐行為,懲治欺詐行為人與幫助行為人,另一方面也要考慮中介機構的能力等現(xiàn)實水平,判例多從行業(yè)的通常行為角度加以考量,即以行業(yè)的一般水平對執(zhí)業(yè)者提出要求。美國作為判例法為主的國家,并未在《證券法》等成文法中明確闡釋勤勉盡責,而是隨著其證券市場發(fā)展,不斷在判例中豐富勤勉盡責的內涵,并不斷提升抗辯標準。總體來看,美國法仍停留在以“合理性”作為評判標準的階段。我國對證券律師勤勉盡責的認定思路可以參考美國法實踐,從“合理性”的基礎出發(fā),從一般水平與審慎兩個角度看待勤勉盡責,并在尊重社會分工、注重效率的基礎上探尋勤勉盡責的判斷標準。

三、證券律師勤勉盡責認定思路的完善建議

(一)加強原因力考察,變“結果論”為“過程論”

考慮到新《證券法》就證券服務機構應當罰款的情形的刪減,勤勉盡責認定思路也應隨《證券法》的限縮做相應調整。如上文所述,新法中就責任追究規(guī)定為“行為加結果”的雙要件模式,行為與結果間的因果關系由此凸顯。原有僅憑借證券律師未按照業(yè)務規(guī)則執(zhí)業(yè)即可認定其未勤勉盡責的思路不應繼續(xù)沿用,從結果出發(fā)尋找違規(guī)行為的強追責思路存在疏漏。雙要件模式實際上提高了追責標準,將證券律師的執(zhí)業(yè)責任精準化限定在《證券法》的核心打擊目標內,有的放矢地放松對證券律師的要求,新《證券法》不再追究未出現(xiàn)嚴重后果的輕微瑕疵行為。為避免對證券律師提出過高要求,不以結果倒推勤勉盡責義務的完成與否,而是從履職過程判斷證券律師核查驗證的行為以及所出具的法律意見是否具有正當性與合理性,就比如在核查環(huán)節(jié)的判斷,以證券律師所采取的核查手段具備追求真實的效果判斷證券律師盡責情況,而不是以證券律師所采取的核查手段客觀上是否達成真實的結果判斷其盡責。若繼續(xù)延續(xù)以結果追溯過程的認定思路,極易陷入以結果評判過程的誤區(qū),因此有必要審慎判斷證券律師履職過程中是否存在過錯,尤其是強調對履職失當與虛假陳述間因果關系的審查,避免出現(xiàn)對中介機構的形式化追責。勤勉盡責的核心機理在于通過督促中介機構合理盡職以避免證券虛假陳述,若是證券律師即使勤勉盡責也難以查驗出虛假陳述或其他問題,則不應采用結果論而應采用過程論評判證券律師究竟是否存在履職失當?shù)膯栴}。從證券律師普遍的執(zhí)業(yè)水平出發(fā)缺乏發(fā)現(xiàn)問題的可能性時,單一從結果出發(fā)評定證券律師未勤勉盡責將不合理地加重其履職義務,對于證券律師執(zhí)業(yè)也沒有任何實踐指導意義。《證券法》同時追求融資效率與投資者保護雙重利益,因此看門人的監(jiān)督效用追求有必要保持在一定限度內,即在行業(yè)普遍執(zhí)業(yè)水平的基礎上要求證券律師事務所等中介機構勤勉盡責維護社會利益。若不顧現(xiàn)實對其提出過高的執(zhí)業(yè)要求,違法成本的增加必然使融資成本增加。最終不利于我國證券市場長遠發(fā)展。同時應強化對原因力大小的考察,當存在多個虛假陳述行為時,有必要考察證券律師的不盡職行為與各虛假陳述行為之間的關聯(lián)性,進而判斷未勤勉盡責的行為與投資者損失間的因果關系,進而判定證券機構的責任范圍以及大小。

(二)尊重專業(yè)分工,謹慎認定非專業(yè)事項向專業(yè)事項的轉化

在考察美國證券律師勤勉盡責抗辯認定思路的歷史演進時,我國在勤勉盡責認定思路上可以借鑒美國法院尊重社會分工的理念,謹慎認定非專業(yè)事項向專業(yè)事項的轉化。目前證監(jiān)會與法院在個案中就事項專業(yè)與否的判斷往往采用實質標準,以財務數(shù)據(jù)對法律風險判斷的影響作為財務事項向法律專業(yè)事項轉化的判斷依據(jù),由此認定證券律師就較廣范圍的事項應負特別的注意義務。但財務指標的符合與否本就是法律風險判斷的重要因素,若以財務數(shù)據(jù)對法律風險存在影響為由在勤勉盡責問題上認同應擴大專業(yè)事項的范圍,那么允許證券律師在實務中引用其他證券機構的數(shù)據(jù)文件的規(guī)定將形同虛設,最終導致證券律師需對大范圍的事項負特別的注意義務,中介機構的專業(yè)分工以及注意義務的區(qū)分制度將喪失實際價值。盲目擴大證券律師的深度審查范圍將加大其工作難度與工作成本,也將使得律師、會計與保薦人的工作產(chǎn)生不必要的重復,造成資源浪費,同時以此方式加大中介機構責任也必然會增加融資成本。是否要按照實質標準將非專業(yè)事項轉化為專業(yè)事項不僅應考慮對虛假陳述行為的打擊,也應考慮證券行業(yè)整體的效率,要求證券律師深入審查發(fā)現(xiàn)非以法律形式呈現(xiàn)的問題不盡合理。就如證券律師可以發(fā)現(xiàn)關聯(lián)交易,卻難以從專業(yè)會計師的角度確定市場公允價值。壓實中介機構責任的同時仍然需要注意并尊重中介機構的內部分工,證監(jiān)會與法院在督促證券律師勤勉盡責的過程中需以證券律師的能力為根基,而非以最大化投資者利益、最廣泛責任承擔人員為出發(fā)點。2022年1月21日發(fā)布的《最高人民法院關于審理證券市場虛假陳述侵權民事賠償案件的若干規(guī)定》第十八條《最高人民法院關于審理證券市場虛假陳述侵權民事賠償案件的若干規(guī)定》第十八條規(guī)定:會計師事務所、律師事務所、資信評級機構、資產(chǎn)評估機構、財務顧問等證券服務機構制作、出具的文件存在虛假陳述的,人民法院應當按照法律、行政法規(guī)、監(jiān)管部門制定的規(guī)章和規(guī)范性文件,參考行業(yè)執(zhí)業(yè)規(guī)范規(guī)定的工作范圍和程序要求等內容,結合其核查、驗證工作底稿等相關證據(jù),認定其是否存在過錯。證券服務機構的責任限于其工作范圍和專業(yè)領域。證券服務機構依賴保薦機構或者其他證券服務機構的基礎工作或者專業(yè)意見致使其出具的專業(yè)意見存在虛假陳述,能夠證明其對所依賴的基礎工作或者專業(yè)意見經(jīng)過審慎核查和必要的調查、復核,排除了職業(yè)懷疑并形成合理信賴的,人民法院應當認定其沒有過錯。強調,證券服務機構經(jīng)核查并排除合理懷疑后,可以依賴其他機構的基礎工作或意見。最高人民法院在重申證券律師引用其他機構意見對其負一般的注意義務,在非必要的特殊情形下不打破中介機構間的專業(yè)分工,按照最高人民法院的思路,勤勉盡責的認定思路仍應尊重專業(yè)分工,謹慎認定非專業(yè)事項向專業(yè)事項的轉化。

(三)合理看待“特別的注意義務”的標準

法律對不同專業(yè)事項就注意義務作出了不同的安排,至于“特別的注意義務”與“一般的注意義務”分別為什么標準則語焉不明,從實務出發(fā)僅能看出執(zhí)法者對較輕者與重者有區(qū)分認知,但對兩者的界分尚缺乏具體標準,因此實務處理中偶有義務過重的情形。在我國保薦制的背景下證券律師在中介機構中收費相對偏低,況且證券律師在盡職調查中負責事宜眾多,工作任務應維持在合理且可行的范圍內,考慮到權利義務的對等性不宜對其課以過重的義務,而應在履職可能性的范圍內對其提出要求。筆者認為在“特別的注意義務”理解上,可以借鑒美國證券法實踐從一般水平出發(fā),參照學者看法將其理解為“特別領域的一般注意義務”,將其標準界定為該領域平均水平的一般注意義務。即參照注意義務的原始理念處以一般標準,以現(xiàn)實中大部分人為界定標準,而不課以過輕或過重的義務。有學者或執(zhí)法者將特別的注意義務理解為專家注意義務,但若以證券行業(yè)頂尖律師的能力評定注意義務的標準則會使大部分證券律師缺乏滿足相應要求的能力;反之,若以尾部律師的能力評定標準,則會放松證券律師的執(zhí)業(yè)要求,難以發(fā)揮中介機構的監(jiān)督功能。為協(xié)調發(fā)揮證券律師的制度價值,應合理看待“特別的注意義務”的標準,避免提出過高或過低的要求,以證券律師群體平均水平設定注意義務標準。

四、結語

在證券注冊制改革的背景下,作為中介服務者的證券律師的市場看門人的定位愈發(fā)凸顯,要求其盡職履責的規(guī)范主要體現(xiàn)為要求證券律師執(zhí)業(yè)過程中勤勉盡責。而司法實務中現(xiàn)有認定思路存在與新《證券法》不適配以及認定標準稍顯粗疏等問題,基于此,實有必要厘清證券律師勤勉盡責證定思路。這對于打擊證券違法違規(guī)行為與維護證券市場秩序皆有重要意義。

首先,認定思路應當與時俱進,隨新法變動而予以調整,強化對證券律師未勤勉盡責的行為與所出具法律意見書有誤的結果之間的因果關系審查。將證券律師承擔法律責任的前提確立為其應為且可為,尤其是在存在交叉引用的前提下,在證券律師具備糾錯的現(xiàn)實可能性而未為盡責行為時由其擔責。其次,應在充分尊重專業(yè)分工的基礎上對證券律師執(zhí)業(yè)提出具體的盡責要求。實踐中,招股說明書,法律意見書等不僅涉及法律事項,還一并包括會計、審計等事項,認定過程應以法律風險為判別標準明確區(qū)分法律事項與其他專業(yè)事項。如股權變更之合法性、重大資產(chǎn)權屬、關聯(lián)關系、重大債權債務關系等具體呈現(xiàn)為法律關系的梳理與法律風險的判別,證券律師對法律意義事項勤勉盡責為律師執(zhí)業(yè)的當然之義,而至于在具體交易中公允價格的認定則超出律師的執(zhí)業(yè)能力,律師專業(yè)能力以外的事項認定為作專業(yè)事項為宜。因此在認定中應以證券律師就法律風險的梳理是否已勤勉盡責為核心加以判別,而對非專業(yè)事項的履職則應側重形式而非過分追求實質。最后,在法律專業(yè)事項上的特別注意義務標準的確定應當相對慎重,對融資成本,效率與投資者保護雙重利益加以權衡,以證券律師群體平均水平為標準設定特別的注意義務。

參考文獻

[1]邢會強.證券市場虛假陳述中的勤勉盡責標準與抗辯[J].清華法學,2021,15(5):69-85.

[2]郭靂.中國證券律師業(yè)的職責與前景[J].證券法苑,2019(3):438-457.

[3]張婷婷.獨立董事勤勉義務的邊界與追責標準——基于15件獨立董事未盡勤勉義務行政處罰案的分析[J].法律適用,2020(2):84-96.

[4]邢會強.證券律師注意義務之邊界[J].商業(yè)經(jīng)濟與管理,2021(9):90-97.

[5]邢會強.上市公司虛假陳述行政處罰內部責任人認定邏輯之改進[J].中國法學,2022(1):244-261.

[6]郭靂.我國證券律師業(yè)的發(fā)展出路與規(guī)范建議[J].法學,2012(4):107-114.

[7]楊玲.注冊會計師侵權責任抗辯事由研究——勤勉盡責及其判斷標準[J].當代法學,2003(4):54-57.

[8]孫楊俊.中美證券市場“看門人”機制對比及其啟示[J].江淮論壇,2020(6):79-85.

[9]郭靂,李逸斯.IPO中各中介機構的職責分配探析——從欣泰電氣案議起[J].證券法苑,2017,23(5):1-18.

[10]程金華,葉喬.中國證券律師行政處罰研究——以“勤勉盡責”為核心[J].證券法苑,2017,23(5):19-48.

[11]張守鑫,李政輝.論證券律師的職能定位——以美國為范例[J].法治研究,2012(4):124-131.

[12]王倩.證券律師勤勉盡責之實務分析——基于我國證券律師違法違規(guī)案例的思考[J].證券法苑,2017,21(3):145-160.

[13]繆因知.證券虛假陳述賠償中審計人責任構成要件與責任限縮[J].財經(jīng)法學,2021(2):98-116.

[14]吳凌暢.從欣泰電氣案看證券律師的勤勉盡責義務[J].證券法苑,2019,27(2):209-230.

[15]劉志云,史欣媛.論證券市場中介機構“看門人”角色的理性歸位[J].現(xiàn)代法學,2017,39(4):94-106.

[16]劉琪.論證券民事訴訟中律師的責任邊界——兼評五洋債券案[J].中國證券期貨,2021(3):90-96.

[17]張文越.科創(chuàng)板中介機構勤勉盡責責任研究——基于注意義務之區(qū)分[J].浙江金融,2019(10):41-49.

[18]陳承,高炳巡.法律盡職調查中律師勤勉盡責義務界定探析[J].哈爾濱學院學報,2015,36(7):55-59.