基于動態(tài)偏離份額的中國漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)分析

——以沿海11省(區(qū)、市)為例

2023-01-28 15:38:14曹立杰楊德利李光亮

海洋經(jīng)濟 2022年6期

曹立杰 楊德利 李光亮

上海海洋大學 經(jīng)濟與管理學院 上海 200135

國家《中華人民共和國國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃綱要》指出,積極推進海洋產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與轉(zhuǎn)型等戰(zhàn)略實施,這為漁業(yè)產(chǎn)業(yè)的發(fā)展帶來了重大的機遇。漁業(yè)產(chǎn)業(yè)的轉(zhuǎn)型升級勢必影響著海洋強國目標的實施,為了實現(xiàn)沿海漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級,就需要剖析我國沿海漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)對沿海漁業(yè)經(jīng)濟發(fā)展的影響,故本文的研究具有一定的實際意義。

梳理已有研究,相關學者認為我國漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)仍然存在較大的優(yōu)化空間,孫康等,孫懷亮等認為地區(qū)間質(zhì)量發(fā)展的非均衡態(tài)勢短期內(nèi)難以彌合,長期來看,中國漁業(yè)經(jīng)濟質(zhì)量開始逐步向高質(zhì)量發(fā)展,完成產(chǎn)業(yè)結(jié)構(gòu)的進一步優(yōu)化需要完善現(xiàn)代漁業(yè)產(chǎn)業(yè)體系[1,2]。金校名等,盛楚雯等,陳麗兵分別從漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)的可持續(xù)發(fā)展和生態(tài)環(huán)境關系的角度,提升漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)對環(huán)境的適應性上要要從市場需求、政策制度響應和資源限制方面入手,同時也要從技術、資金、人才和生態(tài)角度增強其產(chǎn)業(yè)化發(fā)展動力[3-5]。曹英志等分析認為雖然遠洋漁業(yè)不斷壯大,產(chǎn)業(yè)結(jié)構(gòu)趨于合理,但仍然存在漁業(yè)發(fā)展空間不斷萎縮等問題[6]。合理開發(fā)利用海洋漁業(yè)資源,積極發(fā)展海洋漁業(yè),有利于緩解我國人均資源短缺、維護國家食物安全[7,8]。

基于方法論角度,對漁業(yè)產(chǎn)業(yè)研究方法集中于計量模型和指標分析兩個方面。郭麗等利用計量模型從科技創(chuàng)新的角度對遼寧省漁業(yè)經(jīng)濟發(fā)展與漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)升級進行了研究[9]。樂家華采用了面板數(shù)據(jù)對漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)不合理、產(chǎn)能過剩等制約問題進行了分析[10]。狄乾斌等認為海洋產(chǎn)業(yè)結(jié)構(gòu)的變動與海洋經(jīng)濟增長具有顯著的正向關系且匹配關系合理[11]。平瑛等從產(chǎn)業(yè)結(jié)構(gòu)的角度分析漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)化對漁業(yè)經(jīng)濟增長的貢獻度[12]。王波等通過面板門檻模型,從多維的角度對海洋漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)變動對海洋經(jīng)濟帶來的影響進行分析,認為產(chǎn)業(yè)結(jié)構(gòu)高級化對經(jīng)濟增長的正向影響較顯著[13]。劉斐建立漁業(yè)經(jīng)濟增長的靜態(tài)面板模型,以漁業(yè)第二產(chǎn)業(yè)、第三產(chǎn)業(yè)和產(chǎn)業(yè)結(jié)構(gòu)為門檻變量,研究我國漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)與漁業(yè)經(jīng)濟增長之間的門檻效應[14]。

動態(tài)偏離份額分析法是由美國學者DUNN、PERLOFF等人于20世紀60年代提出[15],它 被廣 泛應用于產(chǎn)業(yè)結(jié)構(gòu)和區(qū)域經(jīng)濟發(fā)展的差異分析領域。其基本思想是通過對比研究區(qū)域和參考地區(qū)的差異發(fā)展速度,將地區(qū)的經(jīng)濟量分解為:份額分量、結(jié)構(gòu)分量和競爭力分量[16]。通過三個分量的分析,可以解釋地區(qū)經(jīng)濟發(fā)展速度差異,將經(jīng)濟發(fā)展歸結(jié)為伴隨總量的增加、產(chǎn)業(yè)結(jié)構(gòu)變化和區(qū)位因素的競爭力等因素。鄒卓等利用偏離份額分析方法從靜態(tài)的區(qū)位優(yōu)勢和動態(tài)的產(chǎn)業(yè)部門結(jié)構(gòu)變化兩個維度界定青島市海洋主導產(chǎn)業(yè)[17]。羅暄利用動態(tài)偏離份額分析法分析了湖南省農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)和競爭力演進態(tài)勢[18]。曹衛(wèi)東基于改進的偏離份額模型(SSM)研究了我國制造業(yè)轉(zhuǎn)移及其結(jié)構(gòu)變化[19]。

通過梳理文獻可知,偏離份額分析方法廣泛應用于產(chǎn)業(yè)結(jié)構(gòu)的分析,但鮮少有文獻使用偏離份額分析方法深入分析漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)的變化特征。本文利用動態(tài)偏離份額分析,通過對四大沿海省市地區(qū)的漁業(yè)發(fā)展狀況進行產(chǎn)業(yè)分解,獲得漁業(yè)產(chǎn)業(yè)的份額分量、結(jié)構(gòu)分量和競爭力分量對漁業(yè)經(jīng)濟的貢獻作用,為沿海漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化提出相應的建議,本文豐富了關于漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)的研究。

1 我國沿海漁業(yè)發(fā)展現(xiàn)狀

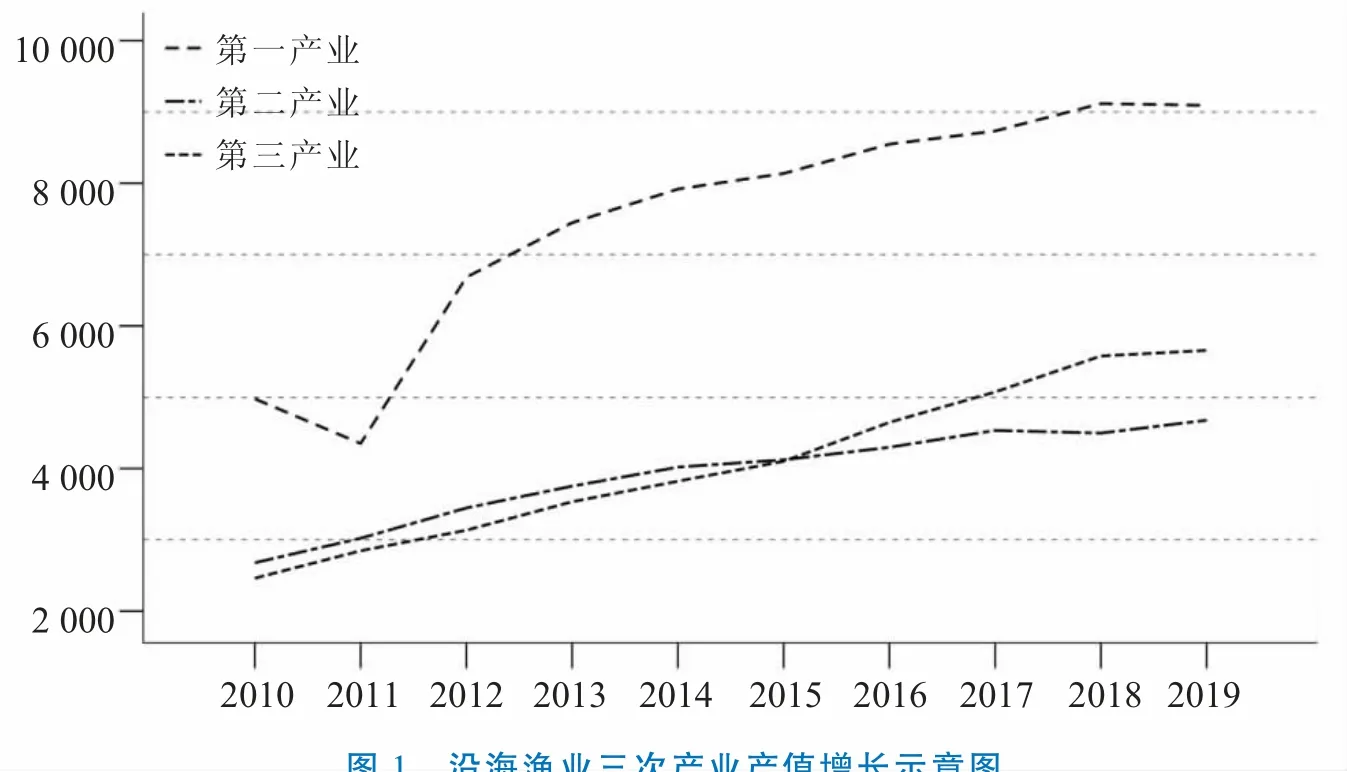

隨著我國海洋漁業(yè)的發(fā)展,沿海漁業(yè)經(jīng)濟持續(xù)保持增長態(tài)勢,但在增長過程中,產(chǎn)業(yè)呈現(xiàn)出不同的增長狀態(tài)。為實現(xiàn)海洋強國目標,需加速調(diào)整漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)。如圖1所示,從2010-2019年看,沿海漁業(yè)第一產(chǎn)業(yè)在2011年經(jīng)歷過一次下降,后持續(xù)保持增長狀態(tài),但是近年來由于增長規(guī)模過大,第一產(chǎn)業(yè)的增長速度呈現(xiàn)出下降趨勢,2019年始第一產(chǎn)業(yè)規(guī)模開始面臨收縮的處境。相反,沿海漁業(yè)的第二、第三產(chǎn)業(yè)結(jié)構(gòu)正發(fā)生微妙的變化,2015年前,第三產(chǎn)業(yè)產(chǎn)值規(guī)模低于第二產(chǎn)業(yè)產(chǎn)值規(guī)模,并且第二產(chǎn)業(yè)和第三產(chǎn)業(yè)保持較為相近的發(fā)展趨勢。在2015年后,第三產(chǎn)業(yè)產(chǎn)業(yè)規(guī)模超過第二產(chǎn)業(yè),并且其差距逐年擴大。

圖1 沿海漁業(yè)三次產(chǎn)業(yè)產(chǎn)值增長示意圖

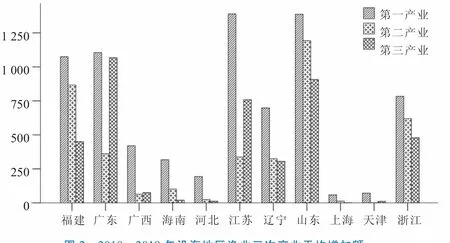

如圖2所示,從沿海省份三次產(chǎn)業(yè)結(jié)構(gòu)增加額分析,首先,我國沿海漁業(yè)發(fā)展存在著地域上的不平衡,漁業(yè)規(guī)模較大的省份和漁業(yè)規(guī)模較小的省份存在較大程度的規(guī)模差異,第一產(chǎn)業(yè)的差異能夠達到近千億級別。其次,漁業(yè)規(guī)模較大的省份之間,雖然第一產(chǎn)業(yè)一直是我國沿海省份漁業(yè)的主導產(chǎn)業(yè),但是第二產(chǎn)業(yè)和第三產(chǎn)業(yè)的結(jié)構(gòu)呈現(xiàn)出較大差異,如廣東省的第三產(chǎn)業(yè)和第一產(chǎn)業(yè)規(guī)模近乎持平,福建省兩者規(guī)模相差近一半。基于從上述分析認為,我國沿海漁業(yè)的產(chǎn)業(yè)結(jié)構(gòu)在時間和空間上都存在較大的發(fā)展差異,并且為了適應漁業(yè)經(jīng)濟發(fā)展的新形勢,各個地區(qū)積極適應漁業(yè)產(chǎn)業(yè)調(diào)整,逐步落實海洋強國戰(zhàn)略。本文利用動態(tài)偏離份額模型研究各個地區(qū)的產(chǎn)業(yè)發(fā)展特點,將發(fā)展特點與現(xiàn)實相結(jié)合,提出相應的沿海漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)發(fā)展的相關建議,推動海洋強國目標的實現(xiàn)。

圖2 2010-2019年沿海地區(qū)漁業(yè)三次產(chǎn)業(yè)平均增加額

2 動態(tài)偏離份額模型的構(gòu)建

2.1 數(shù)據(jù)的來源

本文數(shù)據(jù)來源于《中國漁業(yè)統(tǒng)計年鑒》,選取了2010年-2019年沿海11省(區(qū)、市)漁業(yè)產(chǎn)業(yè)發(fā)展數(shù)據(jù)。區(qū)位相似的地區(qū)往往具有相近的漁業(yè)發(fā)展條件,本文根據(jù)11省市的區(qū)位特征做了分類處理。遼寧、天津、河北處于渤海灣,沿海位置比較靠北,其水產(chǎn)品市場集中于京津冀地區(qū),故將其劃分為同一組進行研究。山東、江蘇、上海、浙江、福建在黃海和東海沿岸,為了能夠具體分析地區(qū)產(chǎn)業(yè)結(jié)構(gòu)的差異,根據(jù)文化和經(jīng)濟相似程度以及南北差異,將山東、江蘇和上海分為同一組進行研究,將浙江和福建分為同一組進行研究。廣東、廣西、海南在作業(yè)海域和經(jīng)濟特征上相似,將其劃分為同一組進行研究。通過利用動態(tài)偏離份額分析,研究了各個地區(qū)產(chǎn)業(yè)經(jīng)濟結(jié)構(gòu)發(fā)展特點,并為產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化提出相應的建議。

2.2 模型的構(gòu)建

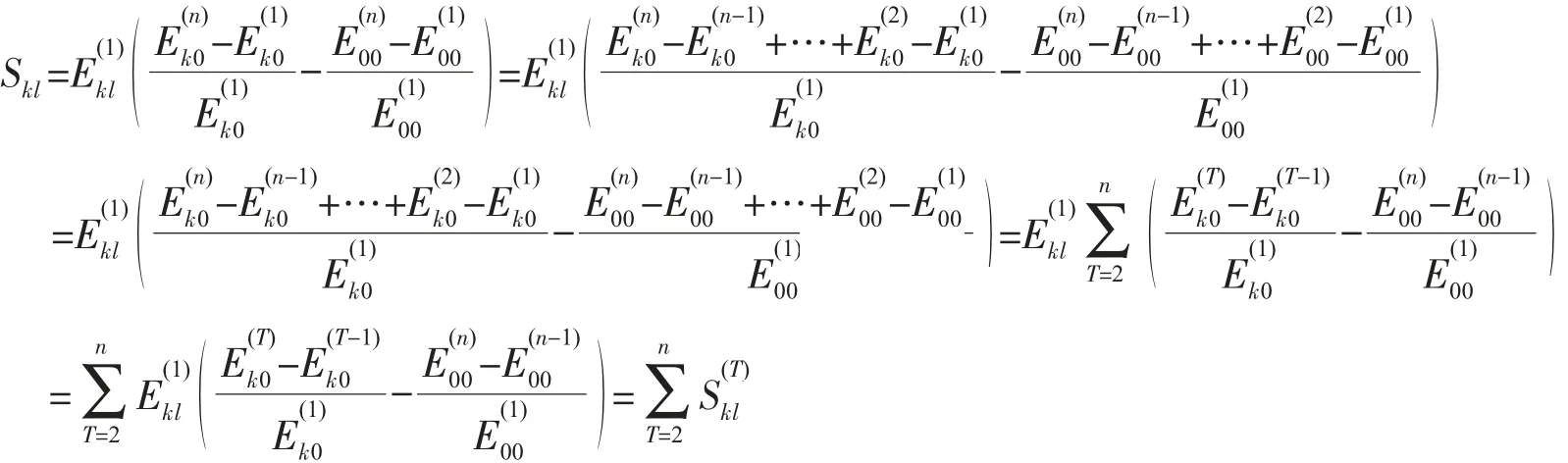

假定研究區(qū)域內(nèi)存在L個下屬地區(qū)L=1,2,…,l;每個下屬地區(qū)擁有K種產(chǎn)業(yè)K=1,2,…,k;研究在T個時期的經(jīng)濟發(fā)展狀況T=1,2,…,n;E表示經(jīng)濟增長量,表示,第N時期的第l個地區(qū)的第k個產(chǎn)出,特別的,將k=0定義為下屬地區(qū)全部產(chǎn)業(yè)的總和,l=0表示參考地區(qū)。參考地區(qū)一般選取具有典型代表性的地區(qū)或為研究區(qū)域的均值,本文以沿海省市的產(chǎn)業(yè)均值作為參照地區(qū)的產(chǎn)值。G為經(jīng)濟增長份額,S為結(jié)構(gòu)份額,C為競爭力份額。根據(jù)動態(tài)偏離份額模型有如下恒等式[20]:

經(jīng)濟增長份額分量:

經(jīng)濟增長份額分量:研究地區(qū)的所有行業(yè)以參照地區(qū)所有行業(yè)產(chǎn)值增長速度增長所帶來的增長份額,把這種假定的增長水平同實際的增長水平相比較,如果高于實際增長水平,則研究地區(qū)總偏離值為正;反之則為負[21]。

結(jié)構(gòu)份額分量:

結(jié)構(gòu)份額分量:研究地區(qū)第k個產(chǎn)業(yè)按參考地區(qū)第k產(chǎn)業(yè)增長率計算的增長額與按參考地區(qū)全部行業(yè)的增長率所實現(xiàn)的增長額之差,反映了研究地區(qū)第k產(chǎn)業(yè)隨參考地區(qū)第k產(chǎn)業(yè)增長(或下降)而增長(或下降)的情況;若研究地區(qū)以快速增長型產(chǎn)業(yè)為主,則結(jié)構(gòu)分量為正;反之為負[22]。

同理,競爭力份額分量:

競爭力份額分量:研究地區(qū)第k產(chǎn)業(yè)按實際增長率所實現(xiàn)的增長額與按參照地區(qū)第k個產(chǎn)業(yè)所實現(xiàn)的增長額之差,反映了與參照地區(qū)相比,研究地區(qū)在發(fā)展第k個產(chǎn)業(yè)方面具有競爭優(yōu)勢或劣勢;處于競爭優(yōu)勢時,其值為正;反之為負[23]。

3 實證分析

3.1 產(chǎn)業(yè)總偏離份額

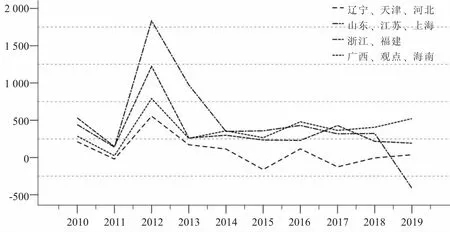

通過對2010-2019年總偏離份額的計算,將總偏離份額 繪制折線圖,得到圖3。如圖3,在2010-2019年期間,廣西、廣東、海南、浙江和福建省的漁業(yè)資源豐富,產(chǎn)業(yè)總偏離份額為正,意味著兩個地區(qū)能夠較高速度的完成產(chǎn)業(yè)增長。山東、江蘇和上海市在2010-2018年也能以較高速度完成產(chǎn)業(yè)增長,但是在2019年總偏離由322.8億元跌至-411.4億元,其偏離程度和預期發(fā)展存在較大差異。遼寧、天津和河北省的發(fā)展偏離程度不大,圍繞0值上下波動,意味著當前地區(qū)的產(chǎn)業(yè)增長規(guī)模達到極限,突破增長的約束需要通過進一步調(diào)整產(chǎn)業(yè)結(jié)構(gòu),不斷優(yōu)化資源的利用效率。

圖3 總偏離份額

結(jié)合圖2,沿海漁業(yè)發(fā)展中,廣西、廣東和海南省的的漁業(yè)發(fā)展狀態(tài)最優(yōu),其中廣東省的第三產(chǎn)業(yè)逐漸發(fā)展為漁業(yè)支柱性產(chǎn)業(yè),產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整使得地區(qū)漁業(yè)發(fā)展勢頭良好。類似的,山東、江蘇、上海和浙江、福建省擁有較高水平的總偏離份額,其產(chǎn)業(yè)結(jié)構(gòu)較為合理,產(chǎn)業(yè)之間的的規(guī)模能夠相互促進。相反,遼寧、天津、河北省由于第一產(chǎn)業(yè)的規(guī)模小,第二產(chǎn)業(yè)和第三產(chǎn)業(yè)也無法依靠第一產(chǎn)業(yè)進行發(fā)展,進而導致產(chǎn)業(yè)結(jié)構(gòu)的發(fā)展受到自身局限的約束,總偏離份額無法得到較高水平的增長。為了進一步研究地區(qū)產(chǎn)業(yè)之間的差異,本文將總偏離份額分解為經(jīng)濟增長份額、產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額、競爭力份額做深入分析。

3.2 經(jīng)濟增長份額

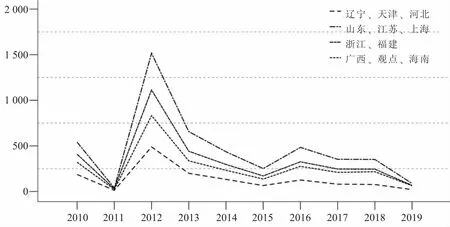

通過對2010-2019年經(jīng)濟增長份額進行計算,將經(jīng)濟增長份額分量 繪制折線圖,得到圖4。如圖4,在中國漁業(yè)經(jīng)濟增長過程中,四個地區(qū)的經(jīng)濟增長份額分量都為正,意味著隨著總體漁業(yè)產(chǎn)值的增加,四個地區(qū)的三大產(chǎn)業(yè)份額均呈現(xiàn)增長趨勢。比較四大地區(qū)的經(jīng)濟增長份額可知,沿海地區(qū)的經(jīng)濟增長的帶動作用分別為:山東、江蘇、上海>浙江、福建>廣西、廣東、海南>遼寧、天津、河北;其年平均經(jīng)濟增長份額分別為:322.10億元、228.80億元、186.32億元、89.16億元,四個地區(qū)之間呈現(xiàn)較大差距。

圖4 經(jīng)濟增長份額 單位(億)

沿海總體漁業(yè)經(jīng)濟增長在2012年對各個地區(qū)的影響程度最大,2012年四大地區(qū)平均增加了886.37億元;隨后,2013-2015期間經(jīng)歷了下降,在2016年迎來小幅度的回升,遼寧、天津、河北,山東、江蘇、上海,浙江、福建,廣西、廣東、海南地區(qū)在2016年分別增加了60.73億元、232.41億元、154.48億元、139.69億元,但是此后又一直維持下降狀態(tài)。經(jīng)濟增長份額變動趨勢說明中國沿海的漁業(yè)經(jīng)濟帶動作用在某些時期能夠起到帶動作用,但是總體上表現(xiàn)為衰減趨勢。進一步分析三大產(chǎn)業(yè)趨勢的影響,總體來說,沿海漁業(yè)產(chǎn)值增長對第一產(chǎn)業(yè)的帶動作用最大,遼寧、天津、河北地區(qū)為59.3%,山東、江蘇、上海地區(qū)為48.2%,浙江、福建地區(qū)為43.9%,廣西、廣東、海南地區(qū)為53.9%,根據(jù)不同地區(qū)的特征做了對第一、二、三產(chǎn)業(yè)的影響分析。

遼寧、天津、河北地區(qū),漁業(yè)產(chǎn)值增長對第一產(chǎn)業(yè)的帶動作用最大,但是第一產(chǎn)業(yè)發(fā)展過程中呈現(xiàn)下降趨勢;漁業(yè)產(chǎn)值對第二產(chǎn)業(yè)和第三產(chǎn)業(yè)的帶動作用大約維持在20%左右,其波動幅度較小,意味著遼寧、天津、河北地區(qū)以第一產(chǎn)業(yè)為主,漁業(yè)第二產(chǎn)業(yè)與第三產(chǎn)業(yè)的附加值較小。

山東、江蘇、上海地區(qū),漁業(yè)產(chǎn)值對第二產(chǎn)業(yè)的影響作用占據(jù)25.6%、第三產(chǎn)業(yè)占據(jù)26.3%;廣西、廣東、海南地區(qū),第二產(chǎn)業(yè)占據(jù)15.9%,第三產(chǎn)業(yè)占據(jù)30.1%,意味著山東、江蘇、上海和廣西、廣東、海南地區(qū)對于第三產(chǎn)業(yè)的帶動程度大于第二產(chǎn)業(yè),也意味著第三產(chǎn)業(yè)在促進經(jīng)濟增長方面擁有更大的份額,可以總結(jié)認為這兩地第三產(chǎn)業(yè)比第二產(chǎn)業(yè)擁有更好的發(fā)展趨勢。

浙江、福建地區(qū),漁業(yè)產(chǎn)值對第二產(chǎn)業(yè)的影響作用占據(jù)34.5%、第三產(chǎn)業(yè)占據(jù)21.6%,其第一產(chǎn)業(yè)份額相比于其他沿海地區(qū)更低;而第二產(chǎn)業(yè)增長份額較大,意味著浙江、福建地區(qū)的漁業(yè)第二產(chǎn)業(yè)發(fā)展的獲得推動作用更為強烈。

3.3 產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額

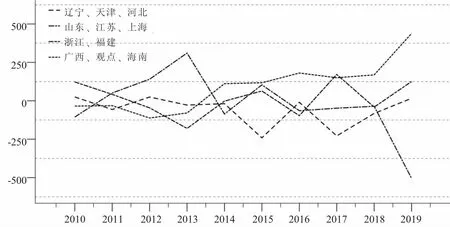

通過對2010-2019年產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額進行計算,將產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額分量 繪制折線圖,得到圖5。如圖5,2010-2019年,遼寧、天津、河北與山東、江蘇、上海地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額分別為-598.7億、-239.1億元,說明這兩地的產(chǎn)業(yè)結(jié)構(gòu)變化對經(jīng)濟發(fā)展具有抑制效應。相反,在浙江、福建與廣西、廣東、海南地區(qū)中,產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額分別為160.2億元、909.9億元,產(chǎn)業(yè)結(jié)構(gòu)變化給這兩地帶來了經(jīng)濟增長,能夠促進漁業(yè)經(jīng)濟發(fā)展。2010-2019年,產(chǎn)業(yè)結(jié)構(gòu)變化對廣西、廣東、海南地區(qū)的經(jīng)濟影響最顯著,產(chǎn)業(yè)結(jié)構(gòu)變化對廣西、廣東、海南地區(qū)的經(jīng)濟的影響保持著增長趨勢;在2014年,產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額實現(xiàn)由負到正的轉(zhuǎn)變,在2019年,產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額達到最大值438.5億元。相反,山東、江蘇、上海地區(qū)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額表現(xiàn)為先上升再下降趨勢,2010-2013年期間,產(chǎn)業(yè)結(jié)構(gòu)變化對經(jīng)濟的影響共計增加了396.8億元,2013-2019年,產(chǎn)業(yè)結(jié)構(gòu)對經(jīng)濟的影響趨勢呈現(xiàn)下降趨勢,下降幅度達到635.9億元。

圖5 產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額單位(億)

產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額對四個地區(qū)第一產(chǎn)業(yè)的貢獻率分別為:廣西、廣東、海南49.7%,浙江、福建43.4%,遼寧、天津、河北59.2%,山東、江蘇、上海38.0%,具體做三大產(chǎn)業(yè)的影響特征分析。

首先產(chǎn)業(yè)結(jié)構(gòu)具有促進效應的兩個海區(qū)中,廣西、廣東、海南地區(qū)的第三產(chǎn)業(yè)所貢獻的比重不斷增加,由2010年所占份額的28.0%增加到39.2%,10年間產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移帶來了910.0億元經(jīng)濟增長,其中第三產(chǎn)業(yè)的變化帶來了346.2億元的經(jīng)濟增長。浙江、福建地區(qū)的第二產(chǎn)業(yè)轉(zhuǎn)移份額占比大于第三產(chǎn)業(yè)占比,分別為34.9%、21.8%,說明第二產(chǎn)業(yè)結(jié)構(gòu)變化的貢獻作用大于第三產(chǎn)業(yè)。其次在產(chǎn)業(yè)結(jié)構(gòu)具有抑制效應的兩個地區(qū)中,10年間,遼寧、天津、河北地區(qū)的第一、二、三產(chǎn)業(yè)的產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額共計分別為-354.5億元、-122.2億元、-122.0億元。第二產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額和第三產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額的貢獻比例差距不大,大致為20%。山東、江蘇、上海地區(qū)的第一、二、三產(chǎn)業(yè)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額分別為-90.9億元、-62.0億元、-86.2億元。第二產(chǎn)業(yè)與第三產(chǎn)業(yè)的產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額呈現(xiàn)先上升、后下降趨勢,并且近年來處于負值,說明第三產(chǎn)業(yè)的產(chǎn)業(yè)變化對經(jīng)濟發(fā)展的貢獻處于負面影響。

3.4 競爭力份額

通過對2010-2019年競爭力份額進行計算,將競爭力份額分量 繪制折線圖,得到圖6。如圖6,在10年發(fā)展過程中,區(qū)域競爭力份額對于區(qū)域經(jīng)濟的貢獻程度分別為山東、江蘇、上海>浙江、福建>廣西、廣東、海南>遼寧、天津、河北,分別為281.8億元、263.3億元、200.7億元、104.3億元。2010-2012期間,所有地區(qū)的區(qū)域競爭力份額有較為明顯的上升趨勢,在2012年達到10年中的峰值,山東、江蘇、上海地區(qū)176.1億元,浙江、福建地區(qū)155.8億元,廣西、廣東、海南地區(qū)71.4億元,遼寧、天津、河北地區(qū)41.5億元,2013年經(jīng)歷大幅度下降,此后,競爭力對各個地區(qū)所帶來的影響并未有太大波動,普遍維持在20億以下波動。

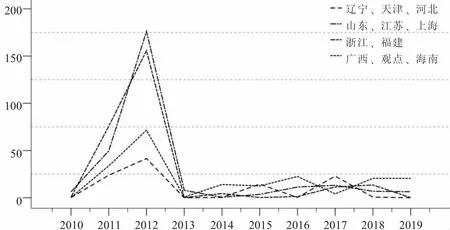

圖6 競爭力份額 單位(億)

從產(chǎn)業(yè)競爭力角度進一步分析,山東、江蘇、上海地區(qū)的第一、二、三產(chǎn)業(yè)競爭力增長份額累計為93.3億元、-201.3億元、389.8億元,山東、江蘇、上海地區(qū)的第三產(chǎn)業(yè)比第一產(chǎn)業(yè)和第二產(chǎn)業(yè)更具有競爭力,區(qū)位優(yōu)勢所帶來的第三產(chǎn)業(yè)擁有更強的競爭力。近年來,第一產(chǎn)業(yè)的區(qū)域競爭力帶來的經(jīng)濟增長為負,但是總體的區(qū)域競爭力帶來的經(jīng)濟增長為正,意味著山東、江蘇、上海地區(qū)的第三產(chǎn)業(yè)正在快速發(fā)展,彌補了由于第一產(chǎn)業(yè)競爭力不足所帶來的負面影響。浙江、福建地區(qū)的第一、二、三產(chǎn)業(yè)競爭力增長份額累計為446.8億元、-84.1億元、-99.4億元,第一產(chǎn)業(yè)的競爭力大于第二產(chǎn)業(yè)與第三產(chǎn)業(yè)的競爭力,浙江、福建地區(qū)作為漁業(yè)資源的主產(chǎn)區(qū),在漁業(yè)生產(chǎn)上具有足夠的競爭能力,對于第二產(chǎn)業(yè)以及附加的第三產(chǎn)業(yè)而言,區(qū)域競爭能力相對較弱。廣西、廣東、海南地區(qū)的第一產(chǎn)業(yè)、第二產(chǎn)業(yè)、第三產(chǎn)業(yè)競爭力增長份額累計分別為-194.8億元、-159.4億元、554.9億元,產(chǎn)業(yè)競爭力發(fā)展與山東、江蘇、上海市類似,第三產(chǎn)業(yè)的競爭力高于第一產(chǎn)業(yè)和第二產(chǎn)業(yè)的競爭力。遼寧、天津、河北地區(qū)的區(qū)域競爭力帶來的經(jīng)濟增長最低,其三大產(chǎn)業(yè)的區(qū)域競爭力帶動的經(jīng)濟增長額累計分別為77.1億元、-15.2億元、42.4億元,意味著遼寧、天津、河北地區(qū)第一產(chǎn)業(yè)和第三產(chǎn)業(yè)擁有一定的區(qū)域競爭力,兩大產(chǎn)業(yè)在區(qū)域競爭力上的發(fā)展同時并舉,能夠帶動較快的經(jīng)濟增長。

4 結(jié)論與建議

本文利用動態(tài)偏離份額對中國的沿海省市的漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)進行了分析,將漁業(yè)經(jīng)濟增長分解為份額分量、結(jié)構(gòu)分量、競爭力分量來研究產(chǎn)業(yè)結(jié)構(gòu)對經(jīng)濟增長的貢獻影響。并得出以下結(jié)論:

(1)在經(jīng)濟增長份額中,當前我國漁業(yè)經(jīng)濟的主要驅(qū)動來源是第一產(chǎn)業(yè)的經(jīng)濟增長,第二產(chǎn)業(yè)和第三產(chǎn)業(yè)發(fā)展水平較低,需要進一步優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。近年來,我國沿海漁業(yè)關注于高附加值產(chǎn)業(yè)升級和綜合發(fā)展,第二產(chǎn)業(yè)和第三產(chǎn)業(yè)的綜合實力逐漸得到提升。

(2)在產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額中,不同地區(qū)擁有各自的產(chǎn)業(yè)結(jié)構(gòu)變化特征,廣西、廣東、海南和浙江、福建地區(qū)雖然當前第一產(chǎn)業(yè)仍然占據(jù)主要地位,但是第三產(chǎn)業(yè)、第二產(chǎn)業(yè)所貢獻的比重不斷增加,意味著兩大地區(qū)正在加強第二、三產(chǎn)業(yè)漁業(yè)經(jīng)濟發(fā)展。相反,遼寧、天津、河北和山東、江蘇、上海地區(qū)在產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移份額表現(xiàn)為負,意味著兩大地區(qū)的產(chǎn)業(yè)規(guī)模面臨著收縮,兩地實現(xiàn)高質(zhì)量發(fā)展需要依靠政府和市場兩方面的共同配合。

(3)在競爭力份額中,山東、江蘇、上海和廣西、廣東、海南地區(qū)的第三產(chǎn)業(yè)比第一產(chǎn)業(yè)和第二產(chǎn)業(yè)更具有競爭力。第三產(chǎn)業(yè)競爭力份額的快速增長彌補了由于第一產(chǎn)業(yè)競爭力不足所帶來的負面影響。浙江、福建具有良好的漁場環(huán)境,其第一產(chǎn)業(yè)的競爭力遠遠高于第二產(chǎn)業(yè)和第三產(chǎn)業(yè)競爭力份額。遼寧、天津、河北的第二產(chǎn)業(yè)在區(qū)域競爭力上為負,應當補齊短板,實現(xiàn)漁業(yè)經(jīng)濟高質(zhì)量增長。

由于產(chǎn)業(yè)發(fā)展差異,廣西、廣東、海南和浙江、福建沿岸地區(qū)的第二產(chǎn)業(yè)和第三產(chǎn)業(yè)正在增強,特別是廣西、廣東、海南地區(qū)的第三產(chǎn)業(yè)擁有很強的競爭優(yōu)勢。應當加強資源投入,為第二產(chǎn)業(yè)和第三產(chǎn)業(yè)的發(fā)展適當提供政策支持。遼寧、天津、河北和山東、江蘇、上海市應當加強漁業(yè)資源的保護,適當降低第一產(chǎn)業(yè)的產(chǎn)值增長,將資源投向第二產(chǎn)業(yè)和第三產(chǎn)業(yè)的發(fā)展和優(yōu)化上來,向海洋經(jīng)濟高質(zhì)量發(fā)展邁進。針對上述研究結(jié)論,本文給出相關漁業(yè)產(chǎn)業(yè)優(yōu)化的建議。

第一,推進漁業(yè)第二產(chǎn)業(yè)、第三產(chǎn)業(yè)的協(xié)同發(fā)展,推進漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化與轉(zhuǎn)型

在第二產(chǎn)業(yè)方面,當前水產(chǎn)品生產(chǎn)銷售主要為初級產(chǎn)品,水產(chǎn)品還具有一定的增值潛力,因此應當重點推動水產(chǎn)品加工業(yè)的發(fā)展,推動水產(chǎn)加工朝精細化、高端化發(fā)展,發(fā)掘水產(chǎn)品產(chǎn)業(yè)鏈的增值潛力,提高產(chǎn)品的附加值,以產(chǎn)生更多的經(jīng)濟效益。第三產(chǎn)業(yè)方面,應大力發(fā)展休閑漁業(yè),擴大休閑漁業(yè)規(guī)模,推進海洋漁業(yè)集捕撈、銷售、觀光旅游為一體化的產(chǎn)業(yè)。加強漁業(yè)科技創(chuàng)新,推進現(xiàn)代化漁業(yè)的發(fā)展,推進漁業(yè)全產(chǎn)業(yè)鏈結(jié)構(gòu)的完善。

第二,推進海洋綠色發(fā)展,進一步優(yōu)化漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)

提高對海洋生態(tài)環(huán)境治理的技術水平,提高海洋科技水平,加強海洋可持續(xù)發(fā)展,提高對海洋漁業(yè)資源的利用率,減少對海洋資源的損耗,更好的實現(xiàn)海洋經(jīng)濟生態(tài)化,以深化第一產(chǎn)業(yè)的發(fā)展,加強第二產(chǎn)業(yè)、第三產(chǎn)業(yè)的融合發(fā)展,最終得以進一步優(yōu)化漁業(yè)產(chǎn)業(yè)結(jié)構(gòu)。而優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),也將推進海洋資源的合理配置、利用。兩者相輔相成,相互作用,共同推進。

第三,推進深遠海養(yǎng)殖高質(zhì)量發(fā)展、提升海洋牧場綠色發(fā)展水平

政府加強海洋科研投入,推動深遠海養(yǎng)殖高質(zhì)量發(fā)展,當前我國海洋漁業(yè)還以近海養(yǎng)殖為主,深遠養(yǎng)殖漁場的建設能夠緩解近海資源匱乏的難題,從而緩解近海壓力,深化第一產(chǎn)業(yè)的發(fā)展。在海洋藍色牧場的建設中,還能夠帶動高端產(chǎn)業(yè)的發(fā)展,如遠洋漁船、海洋裝備制造業(yè),既能實現(xiàn)由近海漁業(yè)走向遠洋漁業(yè)現(xiàn)代化發(fā)展,還能為我國海洋漁業(yè)走向深藍奠定產(chǎn)業(yè)基礎。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

消費導刊(2018年10期)2018-08-20 02:56:32

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

汽車零部件(2014年9期)2014-09-18 09:19:14