基于因子分析法的區域性金融風險監測研究

——以河南省為例

2023-01-30 12:20:32王靜

吉林金融研究 2022年10期

王 靜

(中國人民銀行鄭州中心支行,河南鄭州 450000)

一、引言

金融安全是國家金融安全的重要組成部分,是經濟平穩健康發展的重要基礎。如何打好防范化解金融風險持久戰,成為金融監管部門和各類金融機構風險管理的工作重點。而區域性金融風險是測量某一區域金融發展的重要因素,區域性金融風險往往帶來波動效應,容易引發整體的金融風險。因此,研究構建科學有效的區域金融風險監測體系對于防范化解金融風險、維護金融安全具有重要的理論意義和實踐作用。

二、文獻綜述

現有文獻大多數以整體的宏觀經濟變量作為影響區域金融風險的主要因素。Frankel和Rose(1996)建立了一種概率模型,用來統計全球發生的貨幣危機。Kaminsky等(1999)選取了15個預警指標建立了KLR信號分析模型,以此來分析整體的金融風險。羅曉蕾等(2018)綜合運用層次分析法、映射處理法、綜合指數法,構建河南省區域性金融風險“三級”指標預警體系。王擎等(2019)、龐新怡等(2019)、黃思杰和李因果(2021)、張帥(2021)分別基于“CAMELS”評級體系、熵值法、RBF神經網絡模型、指數法等建立區域金融風險監測模型。榮夢杰和李剛(2020)、沈麗和范文曉(2021)、趙文舉和張曾蓮(2021)構建面板數據模型,研究區域性金融風險的影響因素。

三、區域性金融風險指標體系構建

(一)指標的選取

區域性金融風險既受到宏觀經濟大環境的影響,又因區域的特點不同,受到地方經濟環境的制約。類比于系統性金融風險,區域性金融風險受到區域宏觀經濟、區域資產價格、區域行業和區域外部市場等因素的影響。據此,根據數據的可行性和易得性,選擇河南省15個月度經濟指標,構建河南省區域金融風險測度指標體系(表1)。

表1 河南省區域金融風險測度指標

(—表1續)

(二)數據來源及處理

文章選取上述指標2015年6月至2021年6月共73個月度數據作為實證分析數據。數據來源于河南統計年鑒及河南歷年金融運行報告,部分數據來源于中經數據庫。

四、實證分析

(一)分析方法選擇

本文采用因子分析方法對河南省區域金融風險進行分析。因子分析方法通過研究多個變量之間的內部依賴關系,尋找最初數據中的基本結構,并用少數幾個“變量”表示其基本的數據結構,這幾個抽象的“變量”被稱作“因子”,能反映原來多個變量的主要信息。

(二)KMO檢驗和Bartlett球形檢驗

對多個變量進行因子分析的前提是做KMO和Bartlett檢驗,當KMO值大于0.5,且Bartlett檢驗的p值小于0.05的顯著性,則可進行因子分析。SPSS軟件計算結果顯示,本文選取15經濟變量的KMO值為0.658,同時Bartlett球形檢驗的P值為0.000,即可以對變量數據進行因子分析。

(三)公因子提取

在對公因子進行提取之前,通過對15個經濟變量的公因子方差進行分析,可以得出按照所選標準提取相應數量主成分后,各變量信息被提取的比例。SPSS軟件公因子方差分析結果顯示,除了股票成交額、銀行業同業拆借凈融入額、工業生產者價格指數、商品零售價格指數、農產品生產價格指數尚有30%的信息未提取外,其他經濟變量的信息提取比例均達到80%以上,即信息提取較為充分。

在此基礎上,對15個經濟變量做主成分分析的公因子提取,即提取出特征值大于1,且累計能夠解釋原始數據70%以上的信息的公因子。SPSS軟件對15個經濟變量進行公因子提取得到4個特征值大于1的因子,即可以提取4個公因子。本文用F1、F2、F3、F4表示4個公因子,其方差貢獻率分別為35.933%、22.917%、13.662%、11.939%,累計方差貢獻率為84.451%,即使用這4個公因子可以解釋原數據84.451%的信息,因子結果比較理想。

(四)計算因子成分矩陣

在得出4個主成分因子之后,使用SPSS軟件的回歸方法計算各個因子的系數,得到成分矩陣(表2)。從表2中可以看出15個經濟變量分別被因子F1、F2、F3、F4提取信息的程度。第一個因子F1提取財政赤字、社會融資規模、保險保費收入、居民人均可支配收入的信息較多;第二個因子F2提取GDP增速、居民消費價格指數、固定資產投資增速的信息較多;第三個因子F3提取工業生產者價格指數、商品零售價格指數的信息較多;第四個F4提取進出口總額增速的信息較多。所以,分別命名F1、F2、F3、F4為“收入類因子”、“宏觀經濟因子”、“價格指數因子”和“外部市場因子”。

表2 成份矩陣

(五)計算因子表達式及因子得分

在得出4個主成分因子之后,使用SPSS軟件的回歸方法計算各個因子的系數,得到成分得分系數矩陣(表3),從而4個因子的得分函數分別表示為:

表3 成份得分系數矩陣

F1=-0.013GDP增速-0.018居民消費價格指數+0.043固定資產投資增速+......-0.044進出口總額增速+0.222居民人均可支配收入

F2=-0.24GDP增速+0.247居民消費價格指數-0.245固定資產投資增速+......-0.169進出口總額增速-0.042居民人均可支配收入

F3=0.044GDP增速-0.008居民消費價格指數-0.115固定資產投資增速+......-0.055進出口總額增速-0.028居民人均可支配收入

F4=0.042GDP增速-0.037居民消費價格指數+0.022固定資產投資增速+......+0.426進出口總額增速-0.045居民人均可支配收入

由表3得出的各主成分方差貢獻率,可以計算出河南省整體金融風險綜合得分模型F,其表達式為:

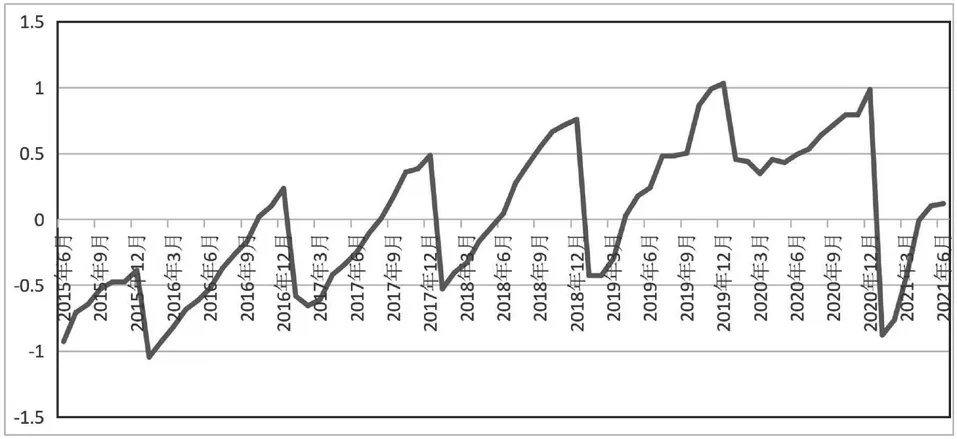

通過已建立的河南省整體金融風險模型,計算得到河南省2015年6月至2021年6月區域金融風險,作出其時間序列趨勢圖(圖1)。

圖1 2015年6月至2021年6月河南省整體金融風險趨勢圖

(六)實證分析

本文構建了15個月度指標的區域金融風險監測預警體系,以河南省區域性金融風險為研究對象進行了實證綜合分析。通過實證分析發現:

一是河南省區域性金融風險主要受省內收入增長的影響。由綜合得分模型可以看出,“收入類因子”對河南省金融風險的影響最大,剩余“宏觀經濟因子”、“價格指數因子”和“外部市場因子”的影響依次排序。同時,“收入類因子”中,財政赤字、社會融資規模、保險保費收入、居民人均可支配收入對其影響較大,所以河南省區域性金融風險的主要依賴在于省內收入增長,如果省內收入增長較為強勁,能較強地應對體系內部和外部的風險能力,這是河南省區域金融風險防范的關鍵所在。

二是各因子受經濟變量影響程度不同。財政赤字、社會融資規模、保費保險收入、居民人均可支配收入等經濟變量影響“收入類因子”較大,且除了財政赤字是反向影響外,其他3個變量的影響都是正向的;GDP增速、居民消費價格指數、固定資產投資增速等經濟變量對“宏觀經濟因子”的影響較大,其中GDP增速、固定資產投資增速的影響是反向的,居民消費價格指數則是正向影響;工業生產者價格指數、商品零售價格指數等經濟變量對“價格指數因子”的影響較大,且均是正向影響;進出口總額增速這一經濟變量對“外部市場因子”的影響最大,且是正向影響。

三是河南省區域性金融風險有所上升且波動加大。由圖1可知,2015年6月至2021年6月期間,河南省區域性金融風險綜合指數逐年增長且波動幅度不斷加大。2019年下半年至2020年期間一直處于較高風險程度,特別是在2019年底出現2015年以來的最高風險值。這是因為在2019年下半年至2020年期間,全球新冠肺炎疫情的爆發帶來國內、省內收入降低,導致金融環境整體不佳,使得區域性金融風險一直處于高位。雖然2021年年初河南省區域性金融風險發生小幅下降,但風險走勢依然呈現增長態勢。

五、政策建議

根據對河南省區域性金融風險的分析結果,結合當前國家經濟金融發展現狀,現針對防范和應對區域性金融風險提出以下建議:

一是加大對實體經濟的支持力度,提升區域性經濟收入。積極有效管理政府財政,合理增加地方稅收和財政收入,根據財政政策相應縮減政府支出;強化市場資源配置功能,進一步增強經濟發展的內生動力;推動供給側結構性改革,調控銀行信貸,給予實體經濟融資支持,提高實體經濟收入規模;改善民生環境,提高居民收入水平,增強居民對區域性經濟金融良好發展的預期。

二是緊跟宏觀經濟調控,強化區域性金融監管。探索建立宏觀經濟和區域性經濟聯動模型,完善全國金融風險和區域性金融風險的監測、評估和處置機制,加強區域性金融監管,強化重點行業或領域的風險防控,對苗頭性風險問題早發現、早干預。同時建立以本地為基礎、以市場為導向的固定資產投資管理體系,防范金融風險在不同行業或市場之間傳染。

三是不斷強化產業改革,穩步推進金融創新。完善金融機構業務結構和盈利模式,進一步優化調整信貸結構,嚴格保證信貸品質,把握新增貸款投資方向、改善存量貸款質量;提高金融創新能力,推動金融產品的開發,促進區域的產業升級,真正落實“三去一降一補”,全面提升金融服務對工業、農業、第三產業的支持力度。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46