我國雜交稻主產區種業特征與發展路徑研究

2023-02-08 04:12:02劉春青景琦程長林

中國稻米 2023年1期

劉春青 景琦 程長林

(1 全國農業技術推廣服務中心,北京 100125;2 北京物資學院經濟學院,北京 101149)

種業是農業的芯片,決定著一國農業生產和糧食安全。2020年12月,中央經濟工作會議提出“打贏種業翻身仗”,落實“藏糧于地、藏糧于技”戰略。種子市場潛在價值巨大,尤其在耕地面積不斷減少、病蟲害日趨嚴重、極端氣候頻發等不利因素的影響下,種子承擔著保供、保質、穩產、穩價的重要作用。隨著品種審定綠色通道制度的實施,近年來農作物品種爆發式增加[1]。由于雜交水稻種子品種多、品牌多,種子市場整體呈現出供大于求的狀況,尤其是長江中下游雙季稻主產區,早、晚稻種植面積調減明顯,種子需求明顯下降。企業雖相應調減制種面積,但受庫存高和雜交稻轉常規稻種植現象增多等因素影響,雜交稻種子市場在一定時期內仍將存在供大于求的狀況。原因在于,隨著農戶種糧積極性持續減退,種子需求有所減少。隨著消費市場對米質優、口感好、安全無公害的水稻品種需求量增大,多抗廣適、高肥效、低農藥使用、低重金屬吸附的綠色品種、優質品種價格將繼續上漲,優質優價趨勢將進一步增強[2]。因此,對于未來種業發展還需要引入經濟學中的供需要素匹配及產業思維提高發展質量,但我國關于種業經濟方面的研究成果少、理論分析弱、定量分析范式不足等,種子產業發展的全面系統性研究則更少。基于此,本研究以雜交水稻種業為例,采用產業經濟學中經典的“結構-行為-績效”(SCP)范式,對我國雜交稻主產區種業發展進行深入分析,為雜交稻種業發展提供決策參考。

1 資料與方法

1.1 研究區概況

受種植結構不斷調整、藥肥等物化成本增加、種糧效益下降等因素影響,華南稻區、長江中下游雙季稻區、長江中上游雙季稻區和西南中稻區的雜交稻制種收獲面積、總產、單產和種子質量總體均下降態勢[3-4]。據全國農業技術推廣服務中心統計數據顯示,2020年,全國雜交水稻制種收獲面積121 萬hm2,同比減少約17 萬hm2,降幅達12.32%,生產種子1.68 億kg,平均單產139 kg/667 m2。從雜交稻制種企業經營情況來看,2014—2020年,經營本企業商品種子的種企數量由280 家增加至338 家,年銷售額由85.12 億元增加至2018年的124.26 億元,2020年又跌至85.08 億元。雜交稻種企主要分布在湖南、江蘇、安徽、江西、湖北及廣西等地區。

1.2 SCP 范式構建

SCP 范式作為產業組織理論中哈佛學派的觀點,由“結構-行為-績效”共同構成。本文之所以基于SCP范式的理論框架,從產業結構、市場行為和市場績效等方面研究我國雜交水稻種業發展,其原因在于三者之間互為融通、交互影響[5-7]。雜交稻種業的行業特點恰恰反映了特有的市場結構下,企業價格行為、市場布局、經銷體系、運營模式及渠道建立等各有特點,既有行業的復雜性,同時也符合產業行為的一般規律[8]。種業績效也在一定程度上體現了雜交稻種業市場集中度、空間地理格局的影響,雜交稻種企的營收、規模化水平等皆與“行為-結構”息息相關。因此,應用SCP 范式分析我國雜交稻種業運行特征、發展質量具有一定的現實價值,同時,也更加有助于反映雜交稻種業發展面臨的瓶頸與問題,為優化雜交稻種業發展提供依據。

2 雜交稻種業特征

2.1 產業結構分析

2.1.1 產業規模

選擇種企數量和銷售額來分析我國雜交稻種業規模。從種企的數量上看,截至2020年底,我國經營本企業商品種的雜交水稻企業共計338 家,已經步入種企大國行列,主要受農業供給側結構性改革的影響和高質量政策的驅動[9]。從銷售額來看,我國雜交水稻本企業商品種銷售額在種企規模擴增的基礎上也隨之大大增加,在2018年底已達124.26 億元。雜交稻種子用量除海南和江蘇兩省因雜交稻種植面積微漲外,其他區域雜交稻總用種量均不同程度下降。華南片區,2020年廣東省早、晚季雜交稻種植面積合計約1 500 萬hm2,需種量約1 500 萬kg;長江中下游雙季稻區,湖南省2020年雜交水稻種植面積約為4 130 萬hm2,需種量為5 042萬kg,但早稻種子市場縮小明顯,中、晚稻種子供大于需;長江中上游一季稻區,江蘇省部分地區擴大雜交秈稻種植面積,2020年雜交水稻種植面積約457 萬hm2,需種量約415 萬kg;西南中稻區,四川省雜交水稻用種量出現下降,大田種植面積2 689 萬hm2左右,需種量約2 481 萬kg,而市場總供給量3 300 萬kg 左右,全省種子剩余800 多萬kg,雜交稻種子市場整體供大于求。基于以上分析,可以看出我國雜交稻種業規模基本處于結構性調整階段。

圖1 產業運行的內在機理

2.1.2 市場集中度

市場集中度是反映產業結構狀況的又一重要指標。借鑒CRn 指數的原理,選用近5年位于前10、前30、前50 及前100 名的企業銷售額門檻及雜交水稻本企業商品種銷售額占市場總額之比的數據。排位前端的企業銷售門檻越高,雜交水稻本企業商品種銷售額占市場總額之比越大,則說明市場集中度就越高,競爭程度越小。相反,則說明市場集中度越低,市場競爭程度越激烈。2020年我國前10、前30、前50 和前100 名的雜交水稻本企業商品種銷售額占市場總額之比分別為41%、62%、74%和89%,而2019年分別為41%、60%、70%和85%,表明前10 位雜交稻本企業商品種銷售額的市場份額調整幅度極小。考慮到種子市場區域分割屬性強的因素,整個雜交稻種子市場已經處于較高的市場集中度水平。從動態角度來看,2014—2020年排名前10 企業市場份額有較大幅度提高,第11~30名和第30~50 名企業的份額有一定程度的下降,排名第51~100 名的企業市場份額相對穩定,表明處于前10 名之后的企業在雜交稻種業市場中的競爭性不斷加強。此外,前30 名與前50 名企業的市場銷售份額分布格局基本穩定,前100 名企業與前10 名企業的市場銷售份額分布差不斷縮小。

2.2 行業行為分析

2.2.1 運營行為

運營行為是指種企管理者為了追求資源配置效率最大化開展的一系列以營銷為主的企業活動,種子營銷渠道主要分為一、二、三級分銷渠道。一是“公司+縣級總經銷+鄉鎮經銷”的三級渠道為主導,但該渠道占比正逐步下降;二是“公司+鄉鎮經銷商+種植大戶”的二級渠道,這種渠道具有扁平化的銷售體系,利潤分配簡化,比重呈上升趨勢;三是“公司+種植大戶”一級渠道,即種企直接進村入戶,直接服務種植大戶,形成以直銷為主的銷售模式。受種企利潤下降的影響,種子經銷代理商的利潤空間也被大大壓縮,為保持市場占有率,經營方式和營銷方式發生較大轉變。首先,經銷渠道下沉,銷售路徑縮短,由分級銷售轉為直接面向農民銷售,代理商或批發商進村直接與農民交易,向一級模式轉型。其次,營銷方式由傳統的以電視廣告、品種觀摩會、脫粒測產會、購種送禮品、掃碼送紅包等方式,向團購優惠、預訂優惠、下鄉入村上門銷售、網上銷售等方式轉變,培育種植戶購種需求。再次,代理模式發生轉變,由原來的多品種銷售策略向代理多家種企多個水稻品種方式轉變。最后,服務向鄉村推進,在宣傳、培訓、銷售、送貨的同時,大力開展線下推廣活動,增強農戶的購種粘性。

2.2.2 育種行為

育種體系的建立和發展旨在整合各種資源,以種子為中心,有效連接上下游企業和科研機構。它是促進各種資源協調發展,最大限度促進種業發展的一種組織形式。目前,世界上許多國家通過建立完善的育種體系來支撐種業高質量發展。育種體系可分為內部體系和外部體系,具有動態性、協同性和集聚性的特征,內部體系指的是種企和育種機構之間形成的系統,外部體系指的是由種企、科研機構和農戶之間形成的系統。內部體系成員之間的緊密關系可以為種企提供與之相匹配的種子資源,提高育種效率和成活率。外部體系建立的合作關系,對種企打通上下游,解決自身研發和銷售問題提供了便利。種企在育種體系中扮演著樞紐角色,一是幫助種子資源在育種體系中快速流通,二是將私有異質性資源與育種體系提供的公共內外部資源相結合,實現自身發展目標。隨著種業的快速發展,育種體系不斷完善。通過與育種機構、科研院所、政府部門和其他相關機構建立聯系,整合各種資源,促進種子培育和創新。

2.3 市場績效分析

2.3.1 雜交水稻種子價格

2.3.1.1 華南片區種子價格整體表現平穩,優質稻品種價格上漲 2020年,海南省早季雜交水稻種子銷售價格區間在40~60 元/kg,均價為51 元/kg,晚季雜交水稻種子銷售價格區間在50~70 元/kg,均價為60 元/kg。廣東省晚季雜交水稻種子銷售價格穩中略降,普通雜交稻品種零售價45~70 元/kg,優質稻品種零售價75~90 元/kg。廣西地區種子市場整體表現平穩,優質稻品種價格有所上漲,零售價達80~120 元/kg,普通品種零售價30~70 元/kg。

2.3.1.2 長江中下游和中上游雙季稻區種子價格普遍下降 2020年,江西省種子市場價格繼續下調,雜交早稻銷售價格在30~45 元/kg,較2019年下降10%~20%;雜交中稻價格40~65 元/kg,較2019年下降15%~20%;雜交晚稻種子價格30~55 元/kg,較2019年下降10%~15%。福建省種子市場總體運行平穩,零售價普遍下降,雜交中稻種子價格在40~110 元/kg 之間。2019年,江蘇省主要的兩系雜交稻品種種子零售均價為92元/kg,同比下降3%左右,三系雜交水稻種子價格基本持平。湖北省春播種子價格總體相當或略有下降,雜交中稻種子價格在40~110 元/kg。

2.3.1.3 西南中稻區種子價格穩中有升 四川省雜交水稻種子價格在40~120 元/kg。重慶市雜交水稻種子總體均價為107 元/kg 左右,同比上漲10 元/kg,漲幅為10%左右。

2.3.2 品種結構區域格局凸顯

不同雜交水稻品種有不同的生態適應性,因而不同區域雜交水稻品種生態適宜區也不盡相同。華南片區品種結構由單純追求產量高向品質優、抗性好、易種植的優質稻方向轉變。廣東省優質稻品種市場需求旺盛,雜交稻品種以絲苗米類和泰國香米類品種為主。廣西自治區抗性好的優質稻品種銷量增加較快,雜交稻品種以野香優和中浙優系列組合為主。長江中下游雙季稻區品種結構由常規品種向優質高產、口感好、再生能力強的雜交水稻品種轉變。長江中上游雙季稻區品種結構向綜合抗性強、出米率高、適宜輕簡化栽培的優質稻品種轉變。安徽省雜交稻主導品種以兩系雜交稻為主,在兼顧產量的同時,品質優良、口感食味好的品種增加。湖北省則以多抗廣適、高肥效、低農藥使用、低重金屬吸附的綠色優質品種為主。西南中稻區品種結構向抗性高、米質優、口感好的優質品種轉變。

2.3.3 雜交稻種子成本收益

受整體供大于求環境影響,各種企制種面積縮減,銷售價格下降,加上人力成本的高位影響,制種收購價居高不下,企業利潤受到雙重擠壓。種企經營方面,由于雜交水稻種子不能快速適應市場需求,庫存積壓嚴重,此外種子賒銷行為激增,終端經銷商預付定金購種的方式越來越少,直接影響種企資金鏈。隨著國家、省級審定品種增多,綠色通道和聯合體試驗開放,雜交水稻新品種審定數集中爆增,而能給企業帶來市場經濟效益的品種則減少,市場認可度日趨降低,使用周期大幅縮短,難于跟上品種更新換代的步伐。產業鏈延伸方面,種業向米業延伸更加聚焦新品種研發、種子繁育推廣和稻米精深加工等全鏈條集成,但種業要轉型升級依然受資本、資源和市場的制約,種企需要綜合考量市場風險能力。因此,種企在根據品種鋪貨及銷售態勢的基礎上,及時調減生產面積,去庫存與擴銷售并舉,提升品牌影響力,提高種子質量管控力度,并在營銷方式上創新,嚴格以銷定產。在優質品種推廣方面,消費市場對米質優、口感好、安全的稻米品種需求量大,綠色品種、優質品種市場價格高,“優質優價”趨勢將進一步增強。

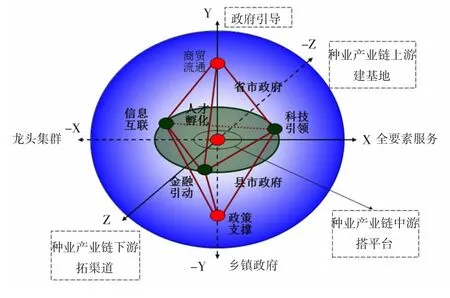

3 促進種業發展的優化路徑

為積極貫徹2020年中央經濟工作會議上提出的“打一場種業翻身仗”的相關精神,以“轉方式、優關系、促增值”為主線,健全雜交稻種業上游與企業、合作社、基地結合的產業支撐體系,強化中游與現代服務主體的平臺創新服務聯通體系,拓寬下游和多元渠道的品牌渠道客戶開發體系,塑造集商貿流通、信息互聯、科技引領、金融引動和政策支撐為核心的組織體系,提出完善育種體系、協調種企渠道、管理水平提升等三大優化路徑(圖2)。

圖2 雜交稻種業發展路徑優化機理

3.1 完善育種體系,加強資源整合

育種體系作為企業創新活動中種質資源的載體,應以市場為主導,通過企業拓寬渠道,提供技術標準與金融資金,帶動合作社和農戶學習技術、執行標準與互動推廣,科教機構給予戰略支撐、成果轉化和技術推廣,構建以科技為核心的技術服務體系。通過完善育種體系,建立良好的創新環境和氛圍,加強體系內的交流與合作,互相依托優質資源,達到各個主體共贏的目的。政企合作是種業創新、完善育種體系的關鍵,應該積極發揮其推動作用,制定鼓勵創新發展的優惠政策[10]。例如,通過機構股權參與和戰略合作等方式,健全育種體系,實現多方面資源的整合,為企業成長和發展提供必備的資源。

3.2 協調種企上下游渠道,促進業內合理分工

種企的發展離不開科研院所的創新支持,需其幫助增強競爭力,提高盈利能力,同時加強與當地政府、大米協會和加工企業等合作,建立產區水稻分級標準體系和質量安全追溯體系,還要與銷區政府、企業、協會、媒體合作,共同構建安全食品聯盟,促進產地與銷區無縫對接,實現產業鏈下游增值。與此同時,種企通過投資建設加工、倉儲、交易與物流中心,引導政府、科研機構等單位建設渠道展示中心和科技研發中心,實現科技價值鏈、產品價值鏈和服務價值鏈的三鏈融合和跨區域服務增值。通過成立專門的協調委員會,吸引科技人才和企業代表加盟,企業能夠為科研機構提供資金支持,對成果市場需求進行反饋,進而提高兩者之間的協同發展水平。

3.3 提高行業管理水平,適度引導種企集群發展

種企是種業的中心,為經銷商、農戶等提供要素和服務,培育與引導育種企業的集群,離不開上下游企業的相互聯結。聚智引資,引進高素質人才,把種業塑造為集標準引領、品牌增值、生態助力、文化聚核的技術創新、管理創新和服務創新的產業內核,將是引導種企集群發展的必由之路。因此,應該通過提高招聘門檻和工資薪酬吸引更多的優秀人才,加強在職培訓和輪崗培訓,增強人力資源管理水平。另外,種企可以通過向管理人員提供股份的方式來減少管理人才的流失,多措并舉,提高行業管理水平。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年17期)2019-11-16 09:31:14

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07