教授獨立董事業緣網絡與異質性投資政策

2023-02-09 23:09:21嵇尚洲錢書琪范瑞

會計之友 2023年4期

嵇尚洲 錢書琪 范瑞

【摘 要】 文章從“五緣文化”出發,選擇高校教授基于職業背景形成的業緣網絡作為研究對象,對高校教授擔任獨立董事,是否真正發揮治理作用進行研究。運用社會網絡分析方法,手工整理清華大學等18所高校教授獨立董事社會網絡關系,采用大型社會網絡數據分析軟件Pajek,對上市公司高校教授獨立董事進行一一配對分析,通過二階段雙分組模型檢驗高校教授業緣網絡對公司政策制定的影響,檢驗結果表明具有高校教授獨立董事網絡聯結關系的公司之間投資政策制定表現出異質性,獨立董事在業緣網絡中位置越靠近中心,投資政策的異質性越明顯。文章結論表明,高校教授獨立董事從業緣網絡獲取有價值信息,進而影響董事會投資決策。

【關鍵詞】 高校教授; 獨立董事; 業緣網絡; 投資政策; 異質性; 五緣文化

【中圖分類號】 F425? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)04-0049-06

一、引言

1989年林其錟正式提出“五緣(親緣、地緣、神緣、物緣、業緣)文化”說,相較于親緣關系,業緣屬于弱連帶關系,這種弱連帶關系具有獨特優勢[1],聯系密切的人往往掌握的信息差別不大,而關系相對疏遠的人往往掌握有價值的信息。高校教授由于職業特點,在學校里個人交往并不密切,擔任獨立董事的教授通過院校形成的社會關系屬于典型的弱連帶關系。

隨著上市公司管理層越來越多進入高校攻讀MBA或EMBA,高校教授越來越多加入獨立董事隊伍[2],擔任獨立董事的高校教師,同時可能兼任多個學會、專家委員會等社會職務,組織并主持相關學術會議,邀請政府主管部門、行業組織、相關企業領導出席,高校教授成為高層次人際交往的重要節點,打造了獨具一格的社會網絡。這種社會網絡對于上市公司具有一定的稀缺價值。

關于獨立董事業緣網絡,相當多的文獻是從同一董事會任職來研究連鎖董事網絡關系[3],也有從獨立董事的商業關系或企業同事關系展開分析,或者從獨立董事的教育或服兵役背景研究同學或戰友關系,但是從高校教授的院校關系來開展的研究并不多,由于高校教授在上市公司獨立董事中占有相當比重[4],高校教授獨立董事業緣關系對上市公司董事會決策是否有顯著影響就非常值得研究。

二、文獻綜述

社會網絡理論近年來越來越多地運用到公司治理領域,社會網絡理論強調個人依賴于他人的行為而改變其自身偏好和決定的決策外部性[5],從業緣網絡角度分析,獨立董事的決策行為并非單純取決于他個人,而是同時受社會網絡中所接觸的其他人的影響,獨立董事在做出公司治理決策時同樣會依賴于他人的行為而改變他們自己的偏好和決定[6],從而使得其公司治理行為基于動態人際互動。獨立董事的這種決策外部性意味著高校的業緣網絡會影響其公司治理行為。

(一)獨立董事業緣網絡的信息傳遞效應

董事網絡作為社會網絡的一種,起著一種信息和知識的傳遞職能,由于學習效應的存在,使不同的公司政策在董事網絡中“散開”[7]。Bizjak et al.[8]分析了董事網絡聯系如何影響不同時間和公司間的決策知識擴散,重點研究了連鎖董事對具有爭議性的股票期權倒簽行為在不同公司間擴散的影響,發現如果有董事成員以前在其他公司從事過類似倒簽行為,公司倒簽股票期權的可能性會大大增加。Chiu et al.[9]檢驗了盈余管理是否通過董事網絡在公司間傳遞,發現如果一個公司與另外一個公司通過連鎖董事相連,而相連公司在當年或前兩年內發生過財務重述事件,那么這個公司發生財務重述的概率就更大。這種傳導效應在連鎖董事的職位為董事長、審計委員會成員,特別是審計委員會主任的時候更強。陳仕華等(2011)以266家在汶川地震之后進行過捐款的上市公司為樣本研究企業之間的高管聯結對企業慈善行為的影響,發現存在高管聯結的公司之間在捐款行為方面表現出一致性。

從獨立董事業緣網絡的信息傳遞功能分析,業緣網絡可能會使得不同上市公司董事相互模仿,形成“羊群效應”,造成財務重述等行為集中發生。業緣網絡也可能會使得上市公司董事相互借鑒、相互學習,股票期權、公益捐贈等治理行為在上市公司中擴散。

(二)獨立董事業緣網絡的治理損耗效應

獨立董事在業緣網絡中的位置改變會帶來聲譽的變化,當獨立董事社會關系較少時,他們傾向于通過提供更嚴格的監督來建立聲譽;但當董事擁有更多關系的時候,在社會網絡中處于較為中心的位置,享有較高社會聲譽,由于它們在網絡關系中的位置是安全的,并不需要提供更多的努力來監督管理層,他們傾向于提供更“軟”的監督。Barnea et al.[10]通過1996—2004年標普1500公司董事會的25 621個董事數據,度量了整個董事群體的網絡關系和每個個體在網絡中的重要性,發現如果董事在網絡關系中越處于中心位置,CEO的薪酬越高、CEO薪酬跟公司業績更不敏感、CEO的更換與公司業績更不敏感,強制性的CEO更換也更不容易發生。表明當董事擁有更多關系,對管理層的監督會偏軟,董事會治理效率會下降。Andres et al.[11]則從另一角度說明由于董事建立和維持網絡聯系要花費時間,所以處于董事網絡中心的董事可能花費更少的時間和努力去監督管理層,導致董事會的治理效率下降。

(三)獨立董事業緣網絡治理增強效應

部分學者從討價還價能力角度認為,擁有更多網絡關系的董事有更多的討價還價能力,他們并不需要擔心管理層的復仇和影響以后的職業生涯,從而可以提供更好的監督。Schmidt(2009)發現當公司需要決策建議時,社會網絡關系與決策日公告收益正相關。還有學者從社會資本角度分析,董事業緣網絡的價值還在于鑲嵌在網絡中的各種社會資本,從而能讓董事獲取對公司有利的各種資源。Farina[12]指出董事會除了可以減少公司的代理成本,董事會成員的外部聯系如連鎖董事還可以為公司獲取關鍵性資源。通過社會網絡分析方法研究意大利銀行和非金融公司的連鎖董事網絡,發現銀行董事是董事網絡中最重要行動者而且擁有更多的銀行業連鎖董事能增加企業的價值。

從現有文獻分析,獨立董事業緣網絡對董事會治理的影響存在雙重性,既有可能傳遞其他公司成功的治理實踐經驗,為董事會決策提供更多的資源,增強討價還價能力,對管理層實施更嚴格的管理;也有可能導致獨立董事忙于社會關系搭建,忽視對管理層的監督,導致治理效率下降。

三、理論分析及研究假設

獨立董事業緣網絡具有信息傳遞功能,既會導致治理損耗,但也具有治理增強功能。三種理論假說結論不相一致,但都在市場中得到一定的檢驗,反映了在不同市場環境下不同類型的董事社會網絡對董事會治理有不同影響。鑒于本文只集中討論高校教授獨立董事之間的社會網絡,高校教授的教研活動具有天然的公開性特點,其社會網絡的形成是學術和社會活動的自然延伸,并不需要專門投入時間和精力,社會網絡中往往包含政府、研究機構和大型企業高管等社會精英,資源效應較為突出。尤其是商學院教授由于學科的特殊性,往往在上市公司整體董事網絡中起著關鍵結點和“橋”連接的作用,因此認為高校教授依托業緣網絡占據了信息優勢和資源優勢,這種弱聯結關系不僅起到了信息溝通的作用(Granovetter,1973),也掌握了資源的交換、借用和攫取(Lin,2002)。上市公司董事會通過高校教授建立的社會網絡可以獲得更多信息,有利于董事會在進行重大決策時進行理性判斷,形成有效決策。

企業投資活動是董事會重點決策議題,大量文獻研究發現我國企業普遍存在過度投資等問題。Fracassi[13]發現企業高管社會網絡對企業投融資決策有顯著影響,本文擬通過獨立董事業緣網絡來研究企業過度投資是否會受到顯著影響。本文認為高校教授獨立董事具有注重個人聲譽、分析問題細致全面、科學理性思考問題的特點,在董事會進行重大決策前,高校教授會通過業緣網絡提前獲取其他企業的投資信息,吸取其他企業決策成功經驗和失敗教訓。高校教授在業緣網絡中的位置越重要,獲得其他企業信息越多,更能對董事會的提案進行充分論證,為董事會討論提案提供更多的決策依據。高校教授在獨立董事業緣網絡中的位置越重要,在董事會中發表看法獲得的尊重越多,對董事長和其他董事的影響力越大。

高校教授在多領域的學術研究和多家公司任職獨立董事既帶來業緣網絡的重要地位和更多決策參考信息,也造成董事會決策花費時間被減少,精力受到影響。但總體分析,高校教授在業緣網絡中擁有重要位置,有利于推動董事會理性決策,規避羊群行為,與其他企業投資政策形成顯著差異。因此,形成假設1。

H1:高校獨立董事在業緣網絡中位置越重要,企業投資政策與其他企業的差異就越大。

四、樣本數據及模型設計

選取2016—2020年A股上市公司作為初始研究樣本,在剔除金融行業公司樣本、ST或PT公司樣本以及其他財務和公司治理數據缺失的樣本后,獲得5年共8 083個公司樣本。

本文獨立董事業緣網絡資料數據為手工搜集整理而成,選取清華大學、北京大學、廈門大學、浙江大學、中國人民大學、中央財經大學、中山大學、西南財經大學、上海財經大學、南京大學、復旦大學、南開大學、江西財經大學、中南財經政法大學、東北財經大學、吉林大學、武漢大學、華中科技大學18所高校作為研究對象,將同一院校或任職同一公司的高校教授獨立董事視為存在社會網絡關系,建立高校教授業緣網絡。另外,需要說明的是,在中國公司董事會中重名的現象比較常見,手工搜集的最重要一個過程就是剔除重名的董事,以免錯誤計算獨立董事的關聯度與網絡位置。

本文所有數據均來自Wind數據庫,其中獨立董事信息通過互聯網進一步核實和補充。本文獨立董事網絡的處理運用python軟件,獨立董事網絡中心度的計算采用大型社會網絡數據分析軟件Ucinet,數據處理與回歸分析采用Stata,同時本文通過運用winsorize語句來消除極端值的影響,具體比例為連續變量前1%和后1%的極值。

(一)高校教授業緣網絡特點

在高校教授業緣網絡中呈現出以管理學院教授為中心的相互連接特點,2015—2020年與浙江大學有關的獨立董事179名,按照學科分類,與企業運營結合更緊密的管理學院擁有獨立董事數量最多,管理學院教授出任獨立董事27人;經濟學院次之,教授出任獨立董事17人;公共管理學院教授出任獨立董事14人。其中翁曉斌、蔣岳祥由于個人的多學科和工作經歷優勢,與其他眾多教授形成復雜網絡關系。

(二)研究模型設計

本文將上市公司進行兩兩組合,采用二階段雙分組模型檢驗獨立董事業緣網絡對公司政策制定的影響。在一階段中,加入盡可能多的控制變量,將公司的投資額與各控制變量做回歸,回歸的殘差若為正,則為投資過度;若為負,則為投資不足。然后將一階段得出的殘差兩兩配對相減并取絕對值,將其定義為投資政策制定的異質性。在二階段中,檢驗業緣網絡對公司政策制定異質性的影響。

Richardson(2006)通過估算公司正常的資本投資水平,然后用模型的殘差作為投資過度和投資不足的代理變量。在一階段中,本文亦參照Richardson(2006)模型,并加入盡可能多的其他控制變量,將上市公司資本投資與各控制變量做回歸,回歸模型如下:

INVi,t=α0+α1Qi,t-1+α2OCFi,t-1+α3Cashi,t-1+α4Levi,t-1+α5Growthi,t-1+

α6Ln Sizei,t-1+α7INVi,t-1+εi,t? (1)

模型1中,因變量INVi,t為公司i第t年資本支出量水平,即本年度公司(購建固定資產、無形資產和其他長期資產支付的現金-處置固定資產、無形資產和其他長期資產收回的現金)/上年度末固定資產。模型1中,所有自變量為滯后一期年度或年末節點數據,其中Qi,t-1為公司i第t-1年托賓Q值,等于公司總市值/總資產;OCFi,t-1為公司i第t-1年經營性現金流量占比,等于經營性現金流量/固定資產;Cashi,t-1為公司i第t-1年現金保留比率,等于(貨幣資金+交易性金融資產)/總資產;Levi,t-1為公司i第t-1年資產負債率,等于總負債/總資產;Growthi,t-1為公司i第t-1年營業收入增長率,等于(本年度營業收入-上年度營業收入)/上年度營業收入;Sizei,t-1為公司i第t-1年公司規模,即公司總資產的自然對數。

模型1中殘差εi,t代表了公司資本支出的過度或不足。將一階段得出的殘差兩兩組合相減并取絕對值,將其定義為投資政策的異質性:

在二階段中,借鑒引力模型檢驗獨立董事網絡局部連帶效應對公司政策制定異質性的影響。回歸模型如下:

將公司投資政策異質性取對數作為被解釋變量:將獨立董事網絡連帶Si,j,t(Strength of Netwrok)作為解釋變量;由于獨立董事網絡屬于董事會特征,控制了變量如兩公司獨立董事人數總人數(Indep)、兩公司總資產差異(Diff_Size)、兩公司獨立董事人數差異(Diff_Indep)等變量。

(三)樣本描述性統計

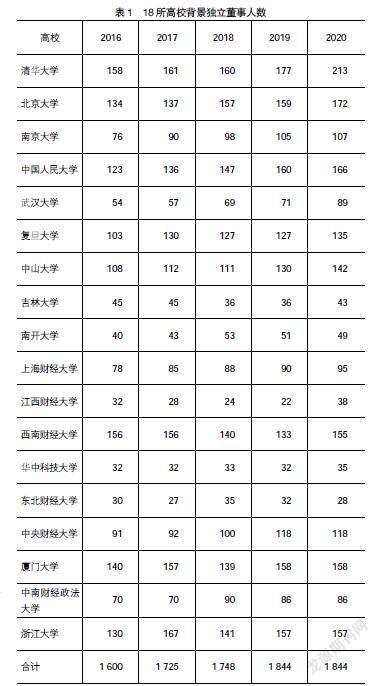

首先,本文對所有變量進行了描述性統計。其中表1為2016—2020年所選取的18所高校獨立董事人數統計。清華大學和北京大學位居前列,廈門大學也一直處于領先位置,財經類專業高校也處于較為突出的位置。

表2為業緣網絡治理效應解釋變量統計。在將2016—2020年1 191家上市公司進行兩兩組合后得到2 193 238個全樣本,獨立董事網絡聯結均值為0.0111,標準差為0.0028。若兩兩組合的公司屬于同一地區(按經濟區域劃分為東、中、西部),則獨立董事網絡聯結均值為0.0035,標準差為0.0502。

五、實證檢驗

本節針對獨立董事網絡的局部聯結效應進行實證結果回歸分析。首先對回歸模型1進行了回歸檢驗,結果如表4所示。在回歸結果中,TobinQ和INV_1與INV在1%水平顯著正相關,Cash與INV在1%水平顯著負相關,這與前人研究一致,說明公司上一年度成長性越高、現金保留比率越低、上一年度公司資本支出量越高,本年度資本支出水平越高。Growth以及Size與INV沒有顯著的相關關系。

然后,將一階段得出的殘差兩兩組合相減并取絕對值,將其定義為投資政策的異質性(Diss_INV)。Diss_INV越大,則兩公司投資行為差異越大。回歸結果如表5所示。首先,將獨立董事網絡聯結(Strength_N)與投資政策的異質性(Diss_INV)做回歸,回歸結果如列(1)所示。Strength_N與Diss_INV在1%水平顯著正相關,從而驗證了假設:具有獨立董事網絡聯結關系的公司之間投資政策制定表現出異質性,表現出較大的投資差異。進一步的,在二階段模型中加入了兩公司總資產差異(Diff_Size)、大股東持股比例差異(Diff_Fshr)以及獨立董事人數差異(Diff_Indep)三個控制變量,回歸結果如列(2)所示。Strength_N與Diss_INV在1%水平顯著正相關,從而進一步驗證了假設。

更進一步的,將所有上市公司按照經濟區域劃分為東部、中部、西部,并將兩兩組合處于同一地區的上市公司從全樣本中抽出進行回歸,得到回歸結果列(3)。Strength_N與Diss_INV在5%水平顯著正相關,從而再次驗證了假設。

六、結論及展望

獨立董事的治理作用受到較多質疑(尤其是高校教授),現有研究大都基于獨立董事數量及比例、獨立董事職業背景等對董事會決策行為及企業業績的影響進行研究[13],忽視了董事會決策的外部性、獨立董事網絡對于董事會決策的影響。本文的研究發現具有高校教授獨立董事網絡聯結關系的公司之間投資政策制定表現出異質性,獨立董事在業緣網絡中位置越靠近中心,投資政策的異質性越明顯。結論反映了高校教授獨立董事善于從業緣網絡獲取有價值信息,傳遞給董事會其他成員,而不是盲目地選擇“從眾”行為,高校教授從業緣網絡角度對董事會治理有正面影響。

高校獨立董事對于董事會治理的影響需要從專業能力、聲譽機制、社會網絡等多個方面展開研究,本文的研究即使從社會網絡研究角度也只是剛剛開始,未來將從中心度和結構洞理論深化對高校教授獨立董事業緣網絡的研究,更全面地揭示高校教授獨立董事對公司治理的影響。

【參考文獻】

[1] GRANOVETTER M.The strength of weak ties[J].American Journal of Sociology,1973,78:1360-1380.

[2] 王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效?[J].經濟研究,2006(5):62-73.

[3] 陳運森.獨立董事網絡中心度與公司信息披露質量[J].審計研究,2012(5):92-100.

[4] 魏剛,肖澤忠,NICK TRAVLOS,等.獨立董事背景與公司經營績效[J].經濟研究,2007(3):92-105.

[5] 陳運森,謝德仁.網絡位置、獨立董事治理與投資效率[J].管理世界,2011(7):113-127.

[6] 段海艷,仲偉周.企業間連鎖董事關系網絡對CEO薪酬影響的實證[J].統計與決策,2012(1):122-125.

[7] 謝德仁,陳運森.董事網絡:定義、特征和計量[J].會計研究,2012(3):44-51.

[8] BIZJAK J,LEMMON M,WHITBY R.Option backdating and board interlocks[J].The Review of Financial Studies,2009,22(11):4821-4847.

[9] CHIU P C,TEOH S H,TIAN F.Board interlocks and earnings management contagion[D].Working Paper,2010.

[10] BARNEA A,GUEDJ I.Director networks[D].Working Paper,2009.

[11] ANDRES C,LEHMANN M.Is busy really busy? Board governance revisited[D].Working Paper,2001.

[12] FARINA V.BanksCentrality in corporate interlock networks and evidences in Italy[D].Working Paper,2009.

[13] FRACASSI C.Corporate finance policies and social networks[Z].2017.