基于SCP范式的中國西服產業市場分析

2023-02-16 02:44:28蔡俊陳永康

西部皮革 2023年3期

蔡俊,陳永康

(北京服裝學院 商學院,北京 100029)

前言

SCP 范式主要包括行業結構、企業行為和市場績效這三個部分。行業結構是由市場內企業相互競爭形成的競爭程度以及產品價格的確定而產生的組織特征。企業行為主要指企業為了應對外部環境對其經營的影響而采取的相應措施。市場績效指的是在外部環境變化的情況下,企業在利潤,成本,市場占有率等方面的變化。本文運用SCP 理論對西服產業進行研究[1]。

1 中國西服市場概況

西服在廣義上主要指西式的服裝,狹義上則把20 世紀初傳入我國的有翻領和駁頭、三個口袋、衣長遮住臀部的上衣稱作西服或西裝。本文的研究對象為狹義上的西服。西服的分類標準較多,一般可以根據穿著者性別、穿著場合、紐扣、定制等來進行分類,比如按定制分為定制西服和成衣。

按照國民經濟代碼表[2](GB/T 4754-2011)對于西服的界定:針織西服和西服套裝以及梭織西服套裝,而針織西服和梭織西服最大的區別就是兩者采用不同的編織方法。因此,本文所界定的產業包括針織、梭織及西服套裝設計,制造,售后為一體的綜合性西服產業。

我國西服本土品牌包括雅戈爾、杉杉、海瀾之家、報喜鳥、九牧王等。2021 年我國服裝行業整體景氣度開始回暖,我國西服產量整體呈上升趨勢[3],根據智研咨詢發布的2021 年中國服裝行業現狀中發現我國西服套裝產量為2.02 億件,同比增加6.71%。與服裝行業整體產量變動情況類似,西服從傳統的高端商務人士專用已逐步普及。目前國內高端定制西服產業仍處于市場初期,相比較發達國家成熟的產業鏈差距甚遠,未來隨著高端定制西服滲透率提高,西服行業前景發展廣闊。

2 中國西服產業的市場結構判斷

SCP 作為產業經濟學中代表性的理論,學者用來研究行業結構、企業行為和市場績效這三者之間的關系。決定行業結構的主要因素有:市場集中度、產品差異化、進入壁壘[4]。本文主要從前兩個因素對西服市場結構進行分析。同時決定行業結構的上述因素是相互影響的,行業結構中的某個因素發生變化時會致使其他因素有所改變,進而使得某個行業結構發生變化。本文根據公司年報所披露的相關數據得出目前我國西服行業是競爭型結構,西服企業生產的產品差異化不顯著。

2.1 市場結構判定依據

本文根據貝恩的理論,采用集中度來對行業結構進行分類。集中度的主要衡量方法有兩種,絕對法和相對法。前者是通過計算某一行業中處于頭部企業的市場占有率來了解集中度。常用的計算指標是絕對系數,計算公式為:

式中:CRn是行業中排名靠前的n個企業的市場集中度;Xi代表第i 個企業的銷售額;n是行業中企業的數量;N是行業中企業的總量。

產品差異化是影響行業結構的又一個重要因素,企業可以通過增加自身產品的差異化來占據市場份額和獲取競爭優勢,從而提高市場的壟斷程度。產品差別化的衡量方法有2 種,交叉彈性和廣告密度。廣告宣傳能直接有效地將產品介紹給消費者,吸引消費者去購買產品,它會影響產品的差別程度。因此,可以用廣告支出和廣告密度兩個指標來衡量產品的差別程度[5]。

廣告密度=AD/SL,其中AD 為廣告支出;SL 是銷售額。因此,當AD/SL≥3.5%時,存在重要的非廣告性的產品差別因素;當3.5%>AD/SL≥1.0%時,存在較重的非廣告性的產品差別因素;當AD/SL<1.0%時為產品差別產業。

2.2 市場結構驗證

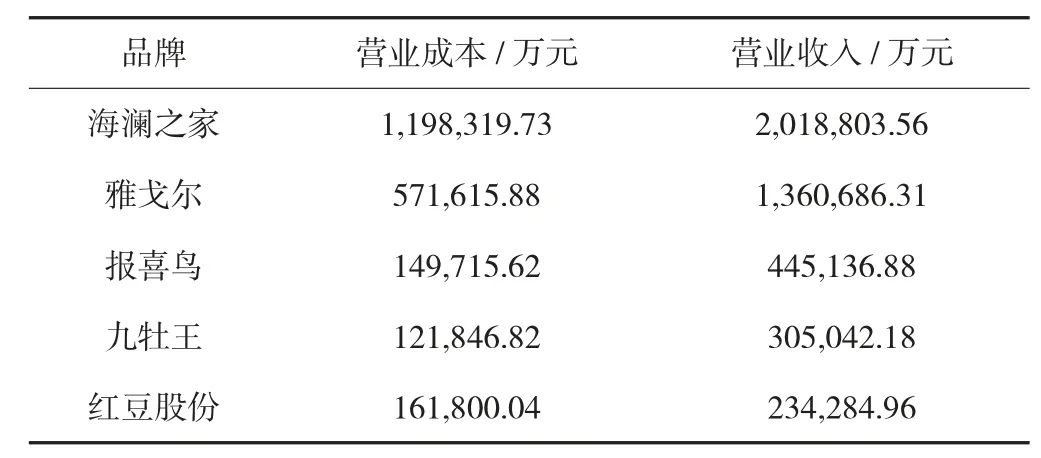

根據2020 年華經產業研究院披露的信息,2019 年我國西服市場規模為2241.4 億元,同比2018 年增長15%,估算2021 年規模可達2963.9 億元。同時根據2021 年西裝品牌上市公司年報數據,2021 年西裝市場營業收入前五位為海瀾之家、雅戈爾、報喜鳥、九牧王、紅豆股份(見表1)。

表1 2021 年西服市場前五位的營業收入

從市場集中度的角度來看,將2021 年的前4 位海瀾之家、雅戈爾、報喜鳥、和九牧王的年營業收入相加可得436.39 億元,同時根據華經產業研究院披露的信息2021 年西裝產業規模可達2963.9 億元,根據式(1)可以算出CR4值為14.7%,所以根據貝恩的分類方法,中國的西服市場為競爭型結構。由于缺乏西服產業規模的數據統計,在此使用該研究院的數據可能會造成不可避免的誤差。

根據2021 年海瀾之家、報喜鳥、雅戈爾、九牧王、紅豆股份的財報,這五家西服企業的廣告總支出為11.7 億元,總銷售額為436.4 萬元。從廣告密度的角度看,根據廣告密度=AD/SL,測算出AD/SL=2.7%。存在較重的非廣告性的產品差別因素。

3 中國西服產業市場行為

根據對行業結構的計算,通過SCP 理論得出我國西服產業數據競爭型,企業的行為一般會受到行業結構的影響并反作用于行業結構。我國西服產業的行為主要為競爭導向的價格行為以及贊助、技術進步、廣告等非價格行為[6]。

3.1 競爭導向的價格行為

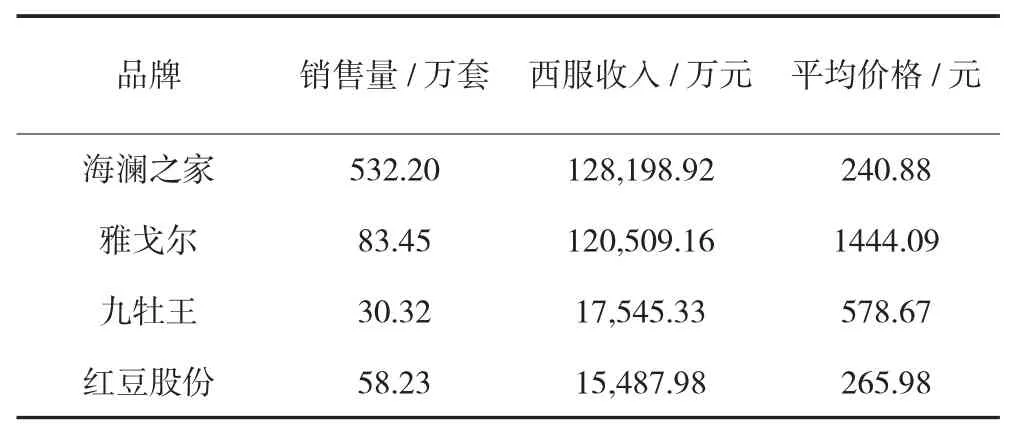

從西服企業的價格行為來看,我國西服產業主要是以競爭為導向的差別定價法。因此,價格折扣與促銷是常用的競爭手段。價格行為是西裝市場主要的競爭手段,根據上市西服企業的銷售量和營業收入可以計算得到其平均價格。由表2 可見,西服平均價格水平差別相對來說比較大。雅戈爾最高,達到1444.09元每套,紅豆股份最低,為265.98 元每套。

表2 2021 年部分西裝企業價格表

另一方面,西服企業為了爭奪市場的份額而推出多種系列,對產品進行差別定價[7],例如:海瀾之家的系列品牌有圣凱諾、黑鯨、英氏等;報喜鳥的系列品牌有哈吉斯、愷米切、樂飛葉、寶鳥等;雅戈爾的系列品牌有YOUNGOR、Hart Schaffner Marx、MAYOR 等。

3.2 贊助、科技研發、廣告為主的非價格行為

第一,近年來西服品牌越來越重視贊助,贊助有利于西服企業樹立品牌形象,提升品牌的知名度和美譽度。同時,贊助還有利于傳遞企業文化,提升顧客忠誠度并保持市場份額。比如海瀾之家在2020 年成為《三十而已》的獨家服裝贊助商;報喜鳥贊助2022 年亞運會;紅豆股份在2019 年贊助了青春勵志故事片《靠近我溫暖你》。

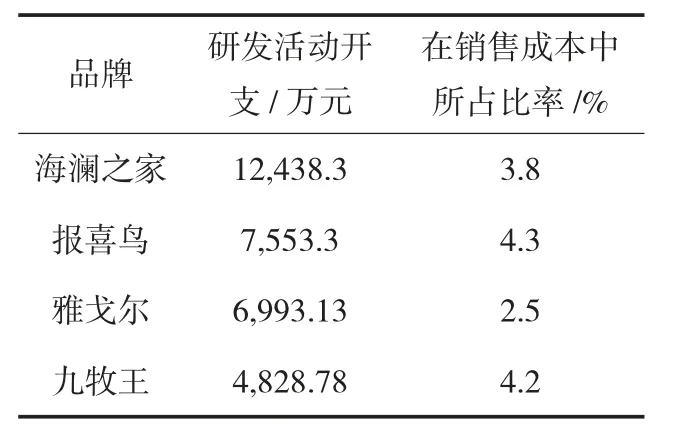

第二,隨著經濟、物質生活水平的全面提升,人們對服裝等需求也越來越高。現代信息技術正在引發影響深遠的服裝產業變革,也形成新的生產方式。尤其是西服產業,通過不斷進步的生產工藝,生產出寬肩、收腰、修長、圓潤、年齡跨度大、規格多、適合不同人的版型。同時保證了各部位之間距離的靈活調節,整體線條流暢。西服品牌研發活動開支與占比見表3。海瀾之家研發活動開支最大,2021 年達1.2億元,在其銷售成本中所占比例為3.8%。

表3 2021 年西服品牌研發活動開支與占比表

第三,廣告行為也是企業非價格競爭的主要手段,由于西服的風格與材質針對不同類型的消費者。因此消費者受廣告的影響較大。不同西服企業對廣告的投入也不同[8]。海瀾之家的廣告投入最大,達5.5 億元,與銷售量之比為2.74%。紅豆股份廣告費用最小僅為4222.37 萬元,占比為1.80%。

3.3 并購為主的組織調整行為

企業的組織調整行為是指企業合并、兼并、聯合等行為,它是對市場結構和企業績效影響較大的一種企業行為。并購是我國西服產業擴大市場份額、實現規模經濟與提升品牌知名度的重要途徑。我國西服企業并購的品牌來自韓國、美國、中國等。通過并購,我國西服企業能夠獲得規模經濟效應,提高企業競爭力,降低企業的經營風險。我國的西服企業大多都屬于中小型企業,企業間適度而合理的并購行為能夠擴大企業的市場占有率,獲得更大的利潤,并購行為還能夠一定程度上提高產業的集中度。

4 中國西服產業市場績效分析

我國西服市場績效指在一定的西服行業結構下,通過西服企業在行業中的營銷等方法使得國內西服產業形成的資源和利益分配的狀態。由于資源分配效率中的相關數據無法獲得,本文將從利潤和技術兩方面來進行分析。

4.1 利潤水平

我國西服產業一直處于高速發展的狀態,從收入來看,西服企業銷售額逐年增加。從利潤來看,毛利率水平普遍在25%以上。我國西服行業雖然存在競爭激烈的局面,但是毛利率仍然保持較高的水平。因此,未來西服產業依然有較大的利潤空間。雅戈爾、報喜鳥、九牧王毛利潤率在五家公司中相對較高,均在50%以上。

4.2 技術進步

近年來服裝產業技術進步日新月異,在西服領域也是如此。報喜鳥作為半毛襯男西服、全毛襯西服標準制定者,并擁有18項西服領域實用新型專利,在行業保持領先地位。報喜鳥公司一直高度重視技術創新,公司加大對原創面料研發投入;公司研發項目9 項,主要為商旅便西、西服駁頭呈現立體感的制作、彈力面料制作的西服、新型單層、雙層復合熱壓粘合一體式領子等研發項目。公司申請發明專利2 項,實用新型專利8 項,外觀1 項,共獲得授權專利14 項,實用新型專利13 項,外觀1 項。截至目前,公司已獲得13 項國家發明專利、4 項外觀設計專利、98 項實用新型專利。

海瀾之家公司2021 年共獲得專利授權14 項,其中授權發明專利5 項、授權實用新型專利3 項、授權外觀設計6 項。截至2021 年末,公司及主要子公司擁有有效專利總數358 項。

2021 年,雅戈爾公司的研發項目有20 項,主要為免熨燙襯衫的研發、抗皺襯衫的研發、可機洗的西服研發等等。對技術的研發,產品的設計等方面進行大量投資,形成了完整的研發體系。

5 結語

通過對2021 年我國西服產業的產品化差異程度和行業集中度研究,計算出我國西服市場屬于競爭型。我國西服企業在這樣的行業背景下,采用了競爭為導向的價格行為、非價格行為等。從績效角度來看,西服的毛利潤,研發能力都不斷提升。我國西服產業在未來還有很大的發展空間,許多西服企業已經越來越重視產品的差異化,注重品牌的重要性,以及在西服生產過程中的技術進步,我國的西服產業體系的發展正在逐漸變得完善與成熟。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01