“雙碳”目標下高速公路服務區充電樁配置規模測算

2023-02-27 04:11:32中交四航局港灣工程設計院有限公司趙麗萍

中國公路 2023年1期

■ 文|中交四航局港灣工程設計院有限公司 趙麗萍

在氣候變化已然成為人類面臨的全球性問題的背景下,實現碳達峰、碳中和已經成為當下全球的共識。在2021年全國兩會上,我國明確提出“2030年前實現碳達峰、2060年前實現碳中和”的“雙碳”發展目標。但是,我國作為一個以煤炭為主、化石能源所占比重較大的發展中人口大國,要在10年內實現碳排放達峰、40年內實現碳中和,任務極其艱巨。就實際情況來看,目前我國的汽車保有量仍然保持快速的增長趨勢,未來也將不斷增長,這意味著,如果在其他所有條件不變的前提下,我國在交通領域內的碳排放量仍將繼續增加。面對控碳減排重任,我國交通領域亟待破局之舉。因此,當前的汽車行業已經成為“雙碳”目標下控碳減排重要的前沿陣地。迫于嚴峻的控碳目標,此前我國汽車產業已經提出了2028年先于國家碳減排承諾提前達峰、2035年碳排放總量較峰值下降20%以上的發展目標,如此,汽車行業的減碳任務將比其他行業更加艱巨。在碳達峰、碳中和大背景下,發展新能源汽車是大勢所趨。而新能源汽車產業的健康發展勢必需要充電樁的續航,因此,加快推進充電樁設施建設,是推動綠色交通持續、穩定、健康發展的必由之路。

作為地面交通基礎設施重要組成部分的高速公路,其服務區充電樁的配置既是解決高速公路上新能源車車主里程焦慮的有效方法,更是配合國家整體新能源車配套設施布局的重要舉措。因此,本文在綜述充電樁行業發展概況的基礎上,以某條高速公路為例,對運營期內高速公路服務區充電樁的配置規模進行研究,為實踐中各高速公路配置合理數量的充電樁提供參考,極具現實意義。

高速公路服務區充電樁行業發展概況

充電樁行業發展歷程

伴隨著新能源汽車行業的發展,充電樁作為其必備的基礎設施,應運而生。自2006年比亞迪在深圳總部建成深圳首個電動汽車充電站至今,我國充電基礎設施市場的發展經歷了以下幾個階段:

2010年之前的萌芽期 以集中式的充電站建設為主,主要是為了滿足相關企業的大規模電動用車,以及滿足區域性電動用車的需求。

2011年至2014年的初步發展期 充電樁的市場由國家主導,其主要參與者包括國家電網、南方電網和普天新能源,而且新能源汽車的應用領域主要集中在公共汽車或政府內部用車上,因此在這個階段每年新增充電樁僅為幾千臺,市場規模較小,主要是以行業摸索為主。

2015年至2018年的爆發期和調整期 2015年發布的《電動汽車充電基礎設施發展指南(2015-2020年)》提出,到2020年,車樁比達到1:1的發展目標,得益于此,大規模的充電樁投資建設局面打開,整個行業進入爆發期,促使2015年和2016年的充電樁保有量增速分別達到743%和248%。由于較為盲目的快速擴張,導致充電樁的建設標準也出現了一系列的問題,隨后的2017年和2018年,充電樁建設的增長速度也迅速下降到94%和74%。

目前的新基建時期 2019年,政策補貼由新能源汽車向充電基礎設施傾斜,充電樁行業逐漸成熟,一部分相關企業也開始盈利,而行業的發展方向逐步由建設端向質量更高的運營端轉移,在市場方面、技術方面、盈利模式方面等逐漸產生變革。2020年3月,充電樁被正式納入新基建,國家重視程度不斷加大,充電樁發展開啟了新通道。

近5年充電樁相關政策

充電樁行業發展現狀

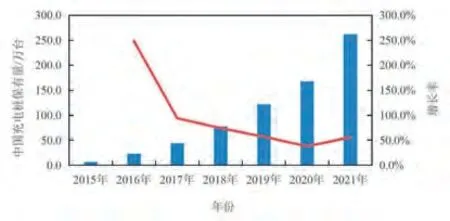

伴隨著新能源汽車行業的發展,我國充電樁的保有量也呈逐年上漲的態勢。根據我國汽車工業協會的統計數據,截至2021年末,我國充電樁保有量達到261.7萬臺,同比增長55.7%。近年來我國充電樁保有量情況如圖1所示。

圖1 2015年至2021年我國充電樁保有量走勢圖

根據我國汽車工業協會的統計數據,近幾年,我國私人充電樁數量超過公共類充電樁數量。2021年我國公共類充電樁數量為114.7萬臺,同比增長42.1%;我國私人充電樁數量為147.0萬臺,同比增長68.2%。近年來我國公共類充電樁和私人充電樁情況如圖2所示。

圖2 2015年至2021年我國公共類和私人充電樁數量

根據公安部交通管理局的統計數據,2021年,我國新能源汽車保有量達到784萬輛,同比增長59.3%。結合充電樁的保有量情況來看,一是車樁比為3:1,車樁比例失衡;二是從2021年的增長情況來看,充電樁的增長率仍然低于新能源車的增長率,如果充電樁的發展態勢得不到有效改善,則車樁比將進一步失衡,充電難的問題仍將持續。

而根據筆者及相關團隊對新能源汽車車主的調查,用戶普遍認為遠行焦慮(56%)和充電困難(52%)是制約新能源汽車發展的主要因素。為解決這一根本問題,要迅速有力推進全國充電基礎設施建設,而高速公路服務區的充電樁配置是其中重要的一環。

高速公路服務區充電樁配置規模測算模型

高速公路服務區的充電樁配置已是大勢所趨,但是,配置規模卻不是定式。由于高速公路服務區充電樁均由社會資本投資,其配置規模的確定,既要考慮安裝充電樁的社會效益,也要考慮企業經濟效益。因此,需要結合各高速公路的實際情況,對其規模進行有序的、合理的配置。鑒于此,筆者結合實踐經驗,提出了一種針對高速公路服務區充電樁配置規模測算的方法。

研究思路

考慮到充電樁的需求,不僅與我國汽車保有量的發展趨勢、新能源汽車保有量的發展趨勢相關,也與高速公路交通流量發展趨勢、高速公路交通流量中新能源汽車的發展趨勢相關。因此,測算的思路有以下三點:

一是采取定性分析和定量分析相結合的方法,預測我國汽車保有量和新能源汽車保有量,進而測算新能源汽車所占比例。

二是根據某條高速公路交通流量的預測結果,結合上述測算的新能源汽車所占比例,以及基于調查分析得到的高速公路上的新能源汽車比例,預測高速公路上新能源汽車的交通流量。

三是根據高速公路上新能源汽車交通流量的預測結果,計算所需的新能源汽車充電樁數量。

測算模型

根據上述研究思路,確定高速公路服務區充電樁配置數量的測算模型如下:

式中:

Ni為第i年充電樁(該充電樁設置均為一樁兩槍)配置的數量,臺;

Ti為第i年某高速公路上日均過境交通流量(過境交通流量是指,既不經過該高速公路出口收費站,同時也不經過該高速公路入口收費站的交通流量,一般情況下,只有過境交通流量才有充電需求),輛/日;

αi為某高速公路新能源車的比例;

2Ci為一臺充電樁槍日均充電車輛數,輛/(日.臺),其中Ci為單槍日均充電車輛數;

S為某高速公路上服務區的數量;

Ei為第i年我國新能源汽車保有量(輛);

Vi為第i年我國汽車保有量(輛);

θ為某高速公路新能源車比例調整系數。

高速公路服務區充電樁配置規模研究實例

選取南方地區臨近省界的某高速公路為對象。考慮該高速公路的運營期末年為2045年,以及高速公路交通流量的預測情況,研究選取基年為2021年,特征年為2025年、2030年、2035年、2040年和2045年。

我國汽車保有量預測

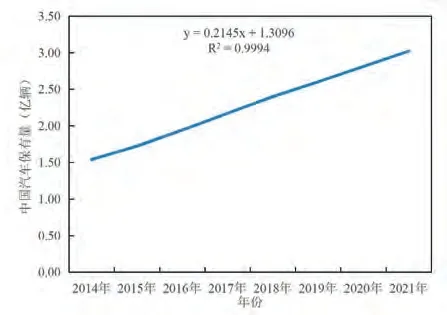

基于公安部交通管理局2014年至2021年我國汽車保有量數據,建立回歸模型如圖3所示。

圖3 2014年至2021年我國汽車保有量走勢圖

通過上圖回歸分析,R2的值為0.9994,回歸擬合效果好。采用回歸模型,預測2022年、2025年、2030年、2035年、2040年和2045年的我國汽車保有量分別為3.2億輛、3.9億輛、5.0億輛、6.0億輛、7.1億輛和8.2億輛。

我國新能源汽車保有量估算

根據公安部交通管理局的統計數據,我國新能源汽車保有量從2014年的22萬輛增長至2021年的784萬輛,年均增長率為66.6%。

作為較為新興的產業,近年來新能源汽車的增長呈爆發式,較難基于新能源汽車歷史數據進行定量的分析和預測,因此,采用參考行業相關數據進行定性和定量相結合的估算方法。

根據中國科學院院士、中國新能源汽車百人會副理事長歐陽明高研究團隊的計算分析和綜合判斷,預計2025年,我國新能源汽車保有量會超過3000萬輛,2030年大概接近1億輛,2035年大概接近2億輛,2040年接近3億輛。參考該研究成果,并結合我國新能源汽車的歷史發展趨勢及當前我國新能源汽車仍處于快速發展期的實際,預估我國新能源汽車2022年、“十四五”中后期、“十五五”“十六五”“十七五”“十八五”的年均增長率分別可達55%、40%、25%、15%、10%和5%,即2022年、2025年、2030年、2035年、2040年和2045年的我國新能源汽車保有量分別為0.12億輛、0.33億輛、1.02億輛、2.05億輛、3.30億輛和4.21億輛。

高速公路新能源汽車比例估算

結合上述我國汽車保有量和我國新能源汽車保有量的預測結果,計算得到2022年、2025年、2030年、2035年、2040年和2045年的全國新能源汽車比例(新能源汽車保有量/汽車保有量)分別為3.7%、8.6%、20.5%、33.9%、46.3%和51.3%。

從新能源汽車使用的范圍來看,其以城市通勤代步為主,中長途交通為輔,而高速公路的交通流量多數為中長途車輛。筆者通過相關調研了解到,某高速公路相鄰區域內功能相近的高速公路上的新能源汽車的比例約為0.9%,即某條高速公路上新能源汽車比例約為全國新能源汽車比例的1/4。以此為標準,結合全國新能源汽車比例,根據公式(2)計算得到2022年、2025年、2030年、2035年、2040年和2045年的某高速公路新能源汽車比例分別為0.9%、2.1%、5.1%、8.5%、11.6%和12.8%。

高速公路日均過境交通流量估算

由于一般情況下,行駛高速公路的汽車能源的補給多在行程出發地或者目的地進行,而高速公路服務區主要承擔的是中長途交通的途中能源補給,因此,選擇使用高速公路服務區充電樁進行充電的,主要為過境交通流量,即不經過該高速公路出口收費站,且不經過該高速公路入口收費站的交通流量。筆者基于某條高速公路相關的交通流量預測資料,采用專業的方法,分析出2022年、2025年、2030年、2035年、2040年和2045年的某高速公路日均過境交通流量分別為9069輛/日、13578輛/日、19177輛/日、23769輛/日、27733輛/日和29813輛/日。

高速公路服務區充電樁配置數量估算

考慮新能源汽車的實際使用情況,其行駛在某高速公路途中,只須視需求選擇進入一個服務區進行一次充電,因此,本文研究中考慮所有需要充電的新能源汽車平均分布在各服務區進行充電,即均分在該高速公路的9個服務區內進行充電。

針對充電樁的利用率,筆者及相關團隊對部分已配置充電樁的某條高速公路進行了調研,結果顯示目前單槍日均充電車輛數為2輛至3輛。隨著新能源汽車使用率的不斷提升,高速公路服務區充電樁的利用率還將不斷提高,預計2022年、2025年、2030年、2035年、2040年和2045年該高速公路服務區的單槍日均充電車輛數分別為3輛、4輛、5輛、7輛、8輛和9輛。

基于上述分析結論,運用公式(1)進行計算,最終得到某高速公路2022年、2025年、2030年、2035年、2040年和2045年的單個服務區的充電樁配置數量分別為2臺、4臺、11臺、16臺、22臺和24臺。由于高速公路服務區是兩側對等布置,因此實際操作中應按均分后進一取整數量配置在高速公路的兩側服務區。

高速公路服務區配置充電樁尚需注意的問題

高速公路服務區充電樁的配置規模在實踐中還需要注意以下幾個問題。

一是本文研究考慮的是新能源汽車平均分布在各服務區進行充電,實際中可能存在分布不均的情況,充電管理方可通過各種渠道及時進行信息發布,以輔助均衡各服務區的充電需求。

二是本文研究以高速公路日均交通流量為估算基礎,考慮的是絕大多數正常情況下的全年平均水平,未涵蓋法定節假日的特殊情況,實踐中,可通過提高管理水平、提升充電樁利用效率等方法來解決法定節假日的特殊需求。

高速公路服務區配置充電樁是促進全國充電基礎設施建設的重要組成部分,高速公路充電樁兼有社會效益和企業經濟效益,理應合理控制規模。本文研究基于數據收集和充分調研,提出了針對高速公路服務區充電樁配置規模測算的方法,以及實踐中需要注意的事項,可為投資方提供參考,進而配合解決國家整體的充電樁需求問題。

猜你喜歡

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

中國交通信息化(2016年9期)2016-06-06 07:42:10

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

小說月刊(2014年4期)2014-04-23 08:52:20

河南科技(2014年18期)2014-02-27 14:15:06

少年科學(2006年1期)2006-02-07 09:36:48