裝備制造業數字化轉型及其對區域分布的影響分析

2023-02-27 06:06:24張紅霞黃雋

中國國情國力 2023年12期

張紅霞 黃雋

裝備制造業是現代工業經濟的“脊梁”,為“制造強國”目標提供堅實支撐。黨的十八大以來,黨中央、國務院高度重視裝備制造業發展。習近平總書記強調,要努力把關鍵核心技術和裝備制造業掌握在我們自己手里。作為國民經濟的戰略性、基礎性行業,裝備制造業數字化轉型對產業體系的轉型發展具有重要的支撐作用。本文關注裝備制造業的數字化轉型問題,重點對裝備制造業數字化轉型及其與區域分布的關系進行分析。首先通過對裝備制造業中小企業開展數字化轉型調查、綜合運用上市公司年報文本數據,對我國裝備制造業的數字化轉型情況進行分析,并在此基礎上,進一步分析裝備制造業數字化轉型對其區域分布的影響。

一、我國裝備制造業的發展與區域分布演變

(一)我國裝備制造業的發展概況

1.規模上,我國裝備制造業快速增長。從2012到2021,裝備制造業規模以上企業數量增長將近45.30%,截至2021年底時已達到10.51萬家,廣延邊際大大擴展。截至2021年底,裝備制造業規上企業的資產總額、營業收入、利潤總額分別達到28.83萬億、26.47萬億和1.57萬億元,比2012年增長92.97%、47.76%、28.84%。

2.結構上,高端裝備制造業發展迅速。高端裝備制造業作為戰略性新興產業的組成部分,代表著國家工業制造的先進水平和實力。2021年,裝備工業中戰略性新興產業實現營業收入20萬億元,同比增長18.58%。其中,計算機、通信和其他電子設備制造業的營收實現同比超高速增長(超過100%);專用設備制造業、電子機械和器材制造業、儀器儀表制造業營收和利潤均實現快速(30%—100%)增長;交通運輸設備制造業的營收快速增長(30%—100%),營業利潤低速增長(0%—30%);通用設備制造業營收低速增長(0%—30%),利潤負增長。金屬制品業的營收超高速同比(超100%)增長,營業利潤快速增長(30%—100%);作為數字技術的核心部門,計算機、通信和其他電子設備制造業的高速發展為各個產業的數字化轉型提供了強大的支撐。隨著5G實現全面商用,未來計算機、通信和電子設備制造業有望取得進一步發展。

(二)我國裝備制造業的區域分布演變

從區域分布上看,我國裝備制造業的發達區域集中在長江三角洲和珠江三角洲等沿海省市,而內陸地區的發展則相對滯后,2012—2021年期間自東南向西北遞減的趨勢更加顯著。

其中,東部地區裝備制造業持續保持優勢。東部地區率先發展的裝備制造業,特別是戰略性新興產業,發揮了全國性的引領和示范作用。2021年,東部地區裝備制造業規上企業營業收入占全國比重達到66.18%,其中計算機、汽車和電氣機械是重點發展的產業。從上市公司看,2010年東部地區裝備制造業上市公司數量占全國的68%,營業總收入占全國的74%,2022年數量占比為77%,營業總收入占比為81%。京津冀、長三角和粵港澳三個城市群保持領先,并帶動周邊城市發展。這種協同效應從2010年至2022年不斷增強,具體體現為核心城市周邊的裝備制造業上市公司的數量和規模均實現增長。

中部裝備制造業崛起,發展趨勢良好,裝備制造業規模持續穩步增長。中部地區的裝備制造業營業收入在2012—2021年期間提高了2.23倍,2012年占全國比重為11.73%,到2021年提高到17.8%。其中,計算機、通信和其他電子設備制造業迅猛發展,營業收入占裝備制造業的比重2021年達到31.71%,汽車制造業、電氣機械和器材制造業等行業有所下降。上市公司發展穩中向好,在公司數量和規模上保持穩定增長,2010年至2022年分別增長174%和271%,部分城市實現了裝備制造業上市公司從無到有的跨越,典型代表如十堰市(2022年有4家,主要為汽車制造業企業)、蚌埠市(2022年有3家,主要為計算機、通信和電子設備制造業企業)、贛州市(2022年有3家,主要為電氣機械和器材制造業、金屬制品業企業)和黃石市(2022年有3家,主要為專用設備制造業企業)等。

西部地區裝備制造業發展相對較慢,但保持不斷增長的趨勢,呈現局部聚集的特征,成渝城市群保持領先地位。2012—2021年規上企業營業收入由2.31萬億元增長到5.21萬億元。2022年,上市公司數量和營業收入占全國的比例都為8%,相較于2010年,分別增長113%和320%。其中成渝城市群的區域集聚效應較為顯著,從2010年到2022年,成渝城市群企業數量和規模實現跨越式發展,2022年成都裝備制造業上市企業數位居全國第9,重慶市位居全國第27。其中成都市以計算機、通信和其他電子設備制造業為主,重慶以汽車制造業為主。

東北地區裝備制造業在全國的比重持續萎縮。2012—2021年東北地區裝備制造業無明顯增加,2012年規上企業營業收入為1.7566萬億元,到2021年為1.7772萬億元,僅增加了206億元,遠低于其他三大板塊。同時,占全國比重不斷下降,由2012年的5.95%下降到2021年的4.07%。從細分行業看,東北地區的裝備制造業以汽車制造業發展為主導產業,其他細分的裝備制造業發展均較為落后。

二、裝備制造業的數字化轉型現狀

上市公司和中小企業在規模、資源、市場競爭壓力等方面均存在差異,這可能導致它們在數字化轉型上有不同的訴求,呈現不同的特點,因此需要分別進行分析。由于基礎數據的差異,本文對上市公司和中小企業的分析采用了不同的研究方法。對上市公司主要使用文本分析和指標構建的方法,通過深入挖掘上市公司年報和市場表現數據來獲取數字化轉型的有效信息。而對中小企業則采用了問卷調查的方式。

(一)裝備制造業上市公司的數字化轉型

本文參考有關文獻做法,從上市公司年報中統計其與數字化轉型相關的詞頻,進而刻畫上市公司對數字化轉型的關注度,近似體現其數字化轉型推進程度。

總的來看,裝備制造業數字化轉型指數呈現波動上升趨勢,近年來對數字化轉型的關注度持續加大。具體可分為兩個階段:階段一,2010—2012年呈先升后降趨勢,這一趨勢與2012年全球經濟波動有關,這一時期全球經濟的不確定性和波動性較強,導致裝備制造業企業對數字化轉型的相關投資保持謹慎態度,以適應不確定的經濟環境;階段二,2014年后總體穩步上升,2018年后增長加速,與我國的數字發展政策節點相吻合,2018年,我國正式提出了《數字經濟發展戰略綱要》,明確了我國數字經濟發展在基礎設施、服務方面的系統戰略部署,之后幾年又不斷提出相關的發展規劃和政策。在這些政策的指導和引領下,各行業加速數字化轉型的步伐,企業對數字化轉型的關注度和積極性也進一步提升。

從區域差異來看,東部主要城市群上市公司高度關注數字化轉型,轉型指數保持全國領先,其中京津冀、長三角和粵港澳大灣區城市群的上市公司對數字化轉型的關注度最高,數字轉型指數最高的前十個城市也多屬于這三個城市群。京津冀、長三角和粵港澳大灣區的中心城市對數字化轉型的關注度在全國居于榜首,2010至2022年間,這些城市群的中心城市周邊的數字化轉型指數也顯著提高,體現出一定的區域協同效應。2010到2022年期間,中部地區部分城市上市公司對數字化轉型關注度顯著提高。其中關注度提升最為顯著的城市為合肥市、武漢市和鄭州市。益陽市、鶴壁市和黃石市也有顯著提高,益陽市和鶴壁市以計算機、通信和其他電子設備制造業為主導產業,黃石市以專用設備制造業為主導產業。西部地區上市公司對數字化轉型的關注度保持上升狀態,但關注程度仍然較低,成渝城市群的上市公司對數字化轉型的關注度較為突出,在2010至2022年間關注度增長顯著,其中成都市呈現出對周邊城市一定的帶動引領作用。

(二)裝備制造業中小企業的數字化轉型

在裝備制造業的數字化轉型過程中,中小企業的轉型是重點也是難點。基于此,本文通過問卷調查分析裝備制造業中小企業的數字化轉型特點(樣本量為426)。根據問卷調查的數據,得到如下結論。

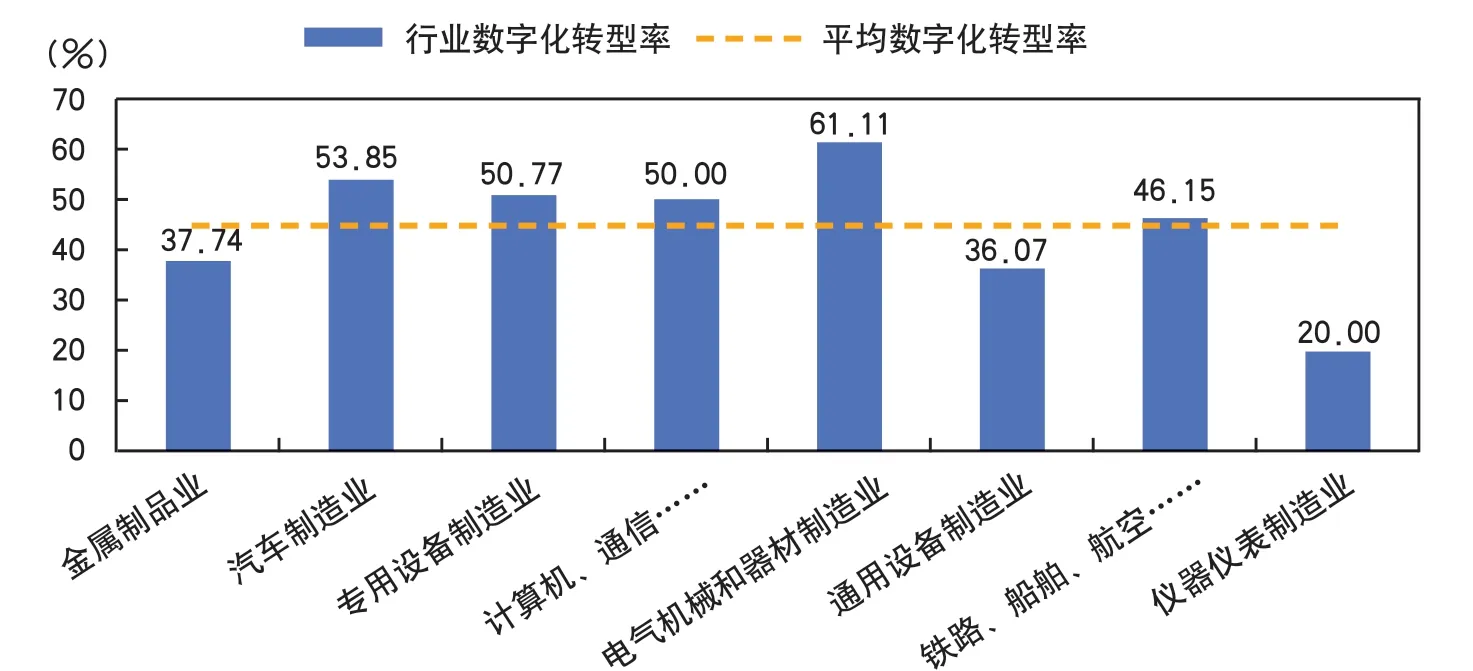

1.裝備制造業中小企業數字化轉型整體處于起步階段,并且受行業性質、企業規模等因素的影響顯著。在被調研的426家企業中,已進行數字化轉型的企業為193家,占比45.31%,不足一半。其中專精特新企業的數字化轉型率為69.57%,占已開展數字化轉型企業的58%。與之相比,一般的中小企業數字化轉型率僅有30%。在數字化轉型的程度上,多數企業選擇的是部分生產階段的設備自動化,占比40.93%,而完整的產線自動化或產線數字化與人機交互的比例較低,分別為20.73%和19.69%。更高級別的數字化應用,如完全的智能化,只有4.15%的企業進行了嘗試(見圖1)。

圖1 裝備制造業各行業中小企業數字化轉型情況

分行業來看,汽車制造業和專用設備制造業的數字化轉型企業比率超過50%,電氣機械和器材制造業數字化轉型比率達61.11%,是數字化轉型比率最高的行業。金屬制品業的數字化轉型率僅為37%。

從企業規模來看,營業收入在2000萬至4億元之間的企業占數字化轉型企業總數的比例最高,占比46.11%,而營收收入小于300萬元的企業數字化轉型占比不到5%。此外,企業數字化轉型率比率與營業收入呈正相關關系,營業收入大于等于4億元的企業數字化轉型率約73.33%,2000萬—4億元的企業數字化轉型率約53.29%,而營業收入為300萬—2000萬元及小于300萬元的企業數字化轉型率分別為41.71%和16.67%。

總體而言,雖然裝備制造業中小企業對數字化轉型有一定的認識和實踐,但轉型的深度和廣度還有待提高。行業特性和企業規模是數字化轉型的重要影響因素,前者決定了當前數字技術與生產的適配度,后者決定了數字化轉型的投入和抗風險能力,影響了企業轉型的路徑選擇和實施程度。

2.中小企業面臨數字化轉型困境,轉型認知有待深化。目前,中小企業數字化轉型面臨“不想轉”“不會轉”“不敢轉”的困境,一方面,中小企業的數字化轉型存在人才缺失、投入過高、數字化基礎薄弱等問題,制約了轉型的深入開展;另一方面,中小企業對數字化轉型長期回報的認知不夠清晰,僅有48%的企業對數字化呈積極態度,大部分的企業對數字化轉型呈觀望或負面態度,約20%的企業認為數字化轉型帶來了負面影響,主要影響包括成本、效率方面的劣勢增大以及產品種類、質量等方面的優勢下降。

從數字化轉型的要素投入情況來看,平均而言,樣本企業對數字化的資金投入約為677.08萬元,中位數為300萬元,大部分企業數字化投入占年營業收入比例為1%—5%,顯示出中小企業在面對資金投入時的普遍謹慎態度。人才配置上,多數企業的數字化人才占比在5%至10%之間,這一數據顯示了企業在技術和專業人才上的投資重視程度,以及數字化轉型對企業人才結構和培訓需求產生的影響。

在數字化轉型的成效來看,盡管開展了數字化轉型的企業對轉型的成效普遍給出積極反饋,特別是在提高生產和運營效率、降低成本、提升產品和服務質量、增強創新能力等方面,但與之相對,約40%的企業認為本行業的產品生產技術和生產過程不需要自動化、數字化,或者適用性不強。對于企業所認為的最佳轉型階段而言,“部分生產階段的設備自動化”是最受歡迎的數字化轉型階段,原因在于中小企業認為這一階段的轉型能夠以相對較低的投資帶來即時的效率提升和成本節約。而“自動化+人機交互”作為第二選擇,數字化和智能化等進一步的轉型階段則超出了已有的生產需要。這表明盡管中小企業認可數字化轉型的成效,但其實際生產過程并不具有迫切的數字化需求,數字化轉型對中小企業帶來的效益仍有待探討。

在數字化轉型的實施環節上,生產制造、生產計劃和產品設計開發是重點轉型領域。這些環節直接關系到產品質量和生產效率,因此成為數字化改造的首選目標。與之相對應,物流與分銷、日常管理等環節的數字化應用率較低。分行業來看,通用設備制造、專用設備制造及計算機、通信和其他電子設備制造業在產品設計開發環節的數字化應用率遠高于其他行業,而金屬制品業則是唯一一個在物流與分銷環節數字化應用率達到40%的行業,汽車制造業則呈現出重視質量控制與檢驗數字化應用的特點(68.9%),這說明針對不同行業特性,數字化轉型的側重點各有不同。

3.從政策工具來看,政府補貼和貸款、稅收優惠,以及財政專項資金是最主要也被中小企業認為是最有效的政策支持;同時多維度政策可以有效激勵企業深入推進數字化轉型,但目前尚未形成完備體系。

針對中小企業數字化轉型存在的諸多困難,政府開展了多維度的政策激勵,成為中小企業轉型突圍的重要助力。政策支持通過財政補貼、稅收優惠、專項資金支持、投資基金、融資擔保、服務供應商推薦和轉型獎勵等多種形式實現。從調查樣本來看,獲得政策支持的企業占已進行數字化轉型企業的比例約為86.53%。在已獲得政策支持的企業中,超過半數的企業受益于政府補貼和貸款、稅收優惠,以及財政專項資金支持,這表明直接的財政激勵和資金支持對于企業的數字化轉型至關重要,稅收優惠和政府補貼是被企業認為最有幫助的政策,凸顯了稅負減輕和資金支持在降低初期轉型門檻中的重要性(見圖2)。

圖2 裝備制造業中小企業數字化轉型政策支持情況

從政策激勵的成效來看,多維度政策在降低轉型成本、促進人才引進、增強創新能力、提高融資能力等方面發揮了關鍵作用。大多數受訪企業表示,一方面,政策幫助他們降低了數字化轉型的成本,這包括采購硬件、軟件以及相關服務的費用;另一方面,部分企業認為政策還可以助力于企業的人才引進,對于數字化轉型而言尤為關鍵,因為專業技能人才是推行新技術的基礎。此外,提高中小企業融資能力、提供有效的支持平臺等也有助于中小企業實現數字化轉型和市場擴張。

從數字化轉型途徑來看,中小企業在數字化轉型過程中不僅依賴內部資源,也廣泛尋求外部支持。企業在開發數字化解決方案的途徑上主要依賴自主開發、外部服務提供商(68.91%)和技術合作伙伴。然而僅有30%的企業認為政策支持為他們提供了合適的平臺(見圖3)。

圖3 裝備制造業中小企業對政策支持的認知情況分布

綜合而言,盡管多維度政策有效激勵了企業深入推進數字化轉型,但尚未形成完備體系。企業享受的政策支持主要針對財政激勵和資金支持,而除此之外的融資擔保、服務供應商推薦和轉型獎勵等更綜合的政策支持有所欠缺,僅有不到30%的已轉型企業享受到這些政策。而在成效方面,政策的平臺支持效應并不顯著,無法有效幫助中小企業進行數字化轉型。

4.從產業鏈來看,數字化轉型存在產業鏈的溢出效應,上游企業數字化轉型促進下游企業降本增效、抗風險能力提高,激勵下游企業數字化轉型,形成協同效應。

根據調研結果,從上游企業數字化轉型受益或通過數字化轉型對下游企業產生影響的企業占比為53.39%,說明超過一半的裝備制造業中小企業參與到產業鏈的數字化協同中,并從上下游的數字化轉型中受益。所調查的中小企業普遍都認為上游企業的數字化轉型可以提高下游降本增效和抗風險能力,對下游企業的發展帶來有利影響(70%),有10%左右的企業認為這一影響較為顯著,說明企業的數字化轉型存在產業鏈的溢出效應。

除降本增效及抗風險能力提高外,上游數字化轉型激勵了下游企業數字化轉型,形成協同效應。從具體形式來看,上游企業數字化轉型對于下游企業的影響形式主要包括提供自動化生產設備、提供數字化解決方案、提供智能制造方案打造智能車間三個方面。除這三種形式外,提供物流、管理、銷售等方面的數字化解決方案以及幫助客戶實現生產或管理過程中的監測等其他形式都僅占很小比例。

三、數字化轉型與裝備制造業的區域分布

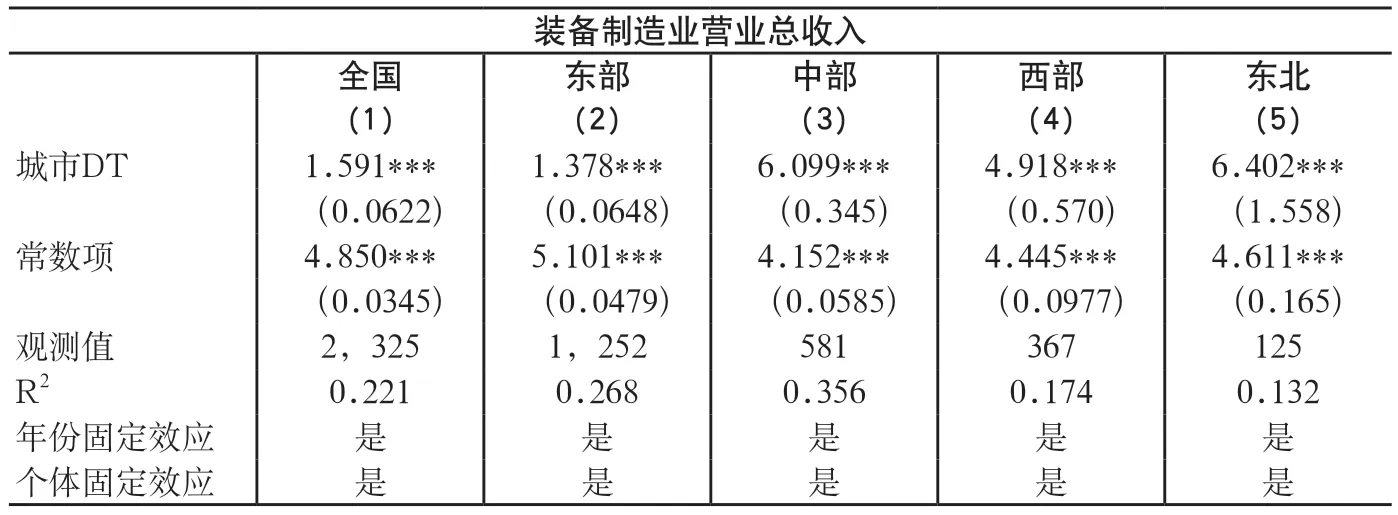

隨著信息技術的迅速發展,數字經濟與實體經濟深度融合。現代裝備制造業更加注重科技創新和智能化發展,過往的生產模式、管理模式和競爭格局被逐漸重塑,數字化轉型已是大勢所趨。為進一步分析裝備制造業企業數字化轉型與區域分布的關系,本文將裝備制造業上市公司微觀數據歸集到城市層面,構建城市面板數據進行回歸,分析裝備制造業上市公司數字化轉型與其區域分布的關系,分析結果見表1。

表1 2010—2022年四大板塊裝備制造業公司數字化轉型和營收規模的關系

結果顯示,無論從全國還是四大板塊,固定效應模型的分析結果顯示,裝備制造業數字化轉型對其區域分布都有顯著的正向影響。盡管上市公司數字化轉型指數基于上市公司年報的文本分析,在描述數字化轉型推進程度時存在局限性,并且本部分的分析結果僅說明裝備制造業數字化轉型和其區域分布存在密切的相關性,還無法證明裝備制造業公司數字化轉型對其區域分布存在因果性影響,但不能忽視數字化轉型對于裝備制造業區域間不平衡發展可能存在的強化作用。

進一步從數字化轉型與產業鏈分布來看,裝備制造業上游企業分布與其數字化轉型關聯較弱。例如,江蘇和浙江以及與他們聯系密切的山東、河南、湖北、上海、廣東等地區的上游采購活躍。除了廣東和上海外,這些地區的裝備制造業數字化水平處于中游水平。裝備制造業本身的數字化轉型對其上游供應商影響較小。相對而言,裝備制造業下游企業與其數字化轉型關聯較強。具體來說,北京和廣東以及與他們聯系密切的浙江、江蘇、上海和四川等地區的下游銷售活躍,這些地區大多擁有較高的裝備制造業數字化水平。這意味著裝備制造業的數字化轉型有助于其吸引下游企業聚集。對于數字化轉型的高關注度意味著對于更領先的工藝、技術和產品的追求,以及更為完善的區域內產業鏈發展環境,更能滿足下游企業的需求。

四、結論

本文的研究發現,第一,從數字化轉型發展來看,盡管我國裝備制造業上市公司數字化轉型程度持續提升,但中小企業的數字化轉型尚處于起步階段,在所調查的426多家裝備制造業中小企業中,只有45.31%開始推進數字化轉型,且其中40%以上僅實施了部分生產階段的設備自動化,多數推進了數字化轉型的企業數字化投入占其營業收入的比例在5%以下;調查發現,裝備制造業企業數字化轉型存在產業鏈上的溢出效應。第二,進一步的研究發現,裝備制造業數字化轉型對其區域分布有顯著的影響,并且與其供應鏈下游區域分布相關性較強,因此,裝備制造企業數字化轉型進程的差異可能會導致裝備制造業及其產業鏈進一步的聚集,導致東西部之間、南北方之間差距的進一步拉大。第三,長三角和粵港澳大灣區城市群裝備制造業的數字化轉型具有明顯的城市群空間溢出效應,其中心城市帶動了周邊城市數字化轉型協同發展。

據此提出如下建議。第一,關注中小企業,切實考慮裝備制造業中小企業面臨的數字化轉型困境,有針對性地設計實施有效的支持政策。一方面,中小企業對數字化轉型的長期收益和對企業競爭力的影響認識不足,另一方面,缺乏人才、資金和適合的數字化轉型方案與支持平臺。這就需要面向中小企業設計切實有效的引導政策和支持政策。第二,重視裝備制造業數字化轉型對于區域協調發展的影響,避免數字化轉型對區域差距的強化作用。應充分發揮裝備制造業數字化轉型優勢地區的示范引領作用,將其經驗與模式推廣至其他地區。第三,激發裝備制造業數字化轉型的空間溢出效應和產業鏈溢出效應。采取有效措施充分激發裝備制造業數字化轉型在空間和產業鏈上的溢出效應有助于促進區域整體和產業體系整體的數字化轉型發展以及效率提升。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:30

云南畫報(2020年9期)2020-10-27 02:03:26

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31