中國桃產業經濟分析與發展趨勢

2023-02-28 19:59:52徐磊陳超

果樹學報 2023年1期

關鍵詞:發展趨勢

徐磊 陳超

關鍵詞:中國桃產業;產業經濟;發展趨勢;鄉村振興

中圖分類號:S662.1 文獻標志碼:A 文章編號:1009-9980(2023)01-0133-11

中國是桃的原產國,桃樹是中國最古老的栽培果樹之一,幾千年以來,桃一直是中華民族向往美好生活的象征,有著悠久的栽培歷史和廣泛的地域分布,素有“桃李滿天下”之謂。改革開放以來,我國桃產業得到快速發展,自1993年我國桃生產面積和總產量全面超越意大利與美國,成為世界第一產桃大國。2021年我國桃產業總產值近千億元,生產、流通和零售從業人員過千萬,是助推鄉村產業興旺、農民生活富裕的主要經濟支柱。不僅如此,桃還具有獨特的景觀價值和文化內涵,是建設美麗鄉村、推進產業融合、弘揚農耕文化的重要產業支撐。

我國桃產業在經歷了快速發展后也逐漸進入瓶頸期。國際市場,隨著我國“人口紅利”優勢的逐步消失,勞動力成本上升,資源約束增強;國內市場,當前桃產品同質化嚴重,優質、高端桃供給不足和低質、普通桃產能過剩的結構性矛盾突出,桃階段性供過于求和供給不足并存的壓力突出。國內桃銷售市場是“大市場,小業戶”的格局,以家庭為單位的分散經營模式,使得市場競價力量集中于批發商,桃農在“價格天花板”和“成本地板”的雙重擠壓下增收困難;不僅如此,分散的經營模式還對提高桃產業生產管理技術水平具有抑制作用。同時,也應注意到電子商務對改變生產經營方式、促進流通與貿易、提高農戶收入等方面產生的積極作用。

因此,基于經濟高質量發展和鄉村振興戰略背景,為推進桃產業供給側結構性改革,提高桃產業生產管理技術水平,構建有效的市場銜接機制,并為桃產業技術研發攻關提供產業經濟方面的參考指標。筆者收集聯合國商品貿易數據庫(UN Comtrade)中桃生產貿易數據、國家桃產業技術體系的部分調研數據和產業數據、國家桃產業技術體系部分報告材料,用定量與定性相結合的方法,從國際、國內2個視角,桃產業貿易、生產和消費3個方面,對中國桃產業經濟展開分析,并基于產業經濟發展現狀和發展規律,從要素環境、品種與布局、品牌與標準化、產銷體系、技術研發與推廣等方面預測桃產業的發展趨勢。

1桃國際生產與貿易變化趨勢

1.1桃國際生產變化趨勢

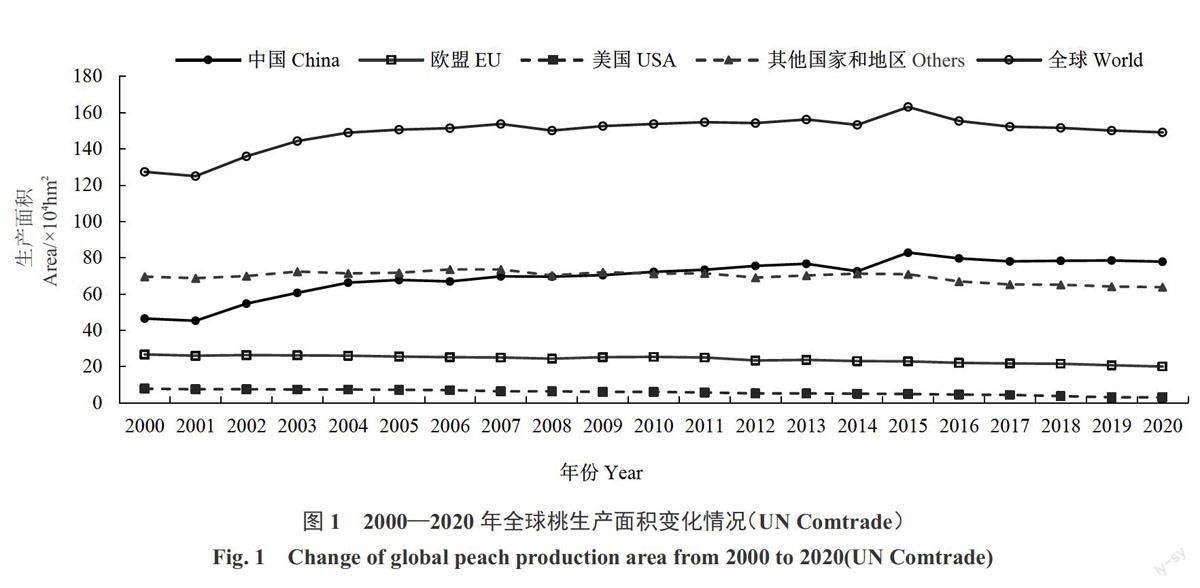

截止到2020年,全球共有80余個國家和地區種植桃,總栽培面積達到150萬hm2,年產量超過2450萬t。2000—2015年,全球桃栽培面積逐年上升,2015年達到最高值163萬hm2,之后逐年下降并基本穩定在150萬hm2。中國是世界上最大的桃生產國,其栽培面積占全球栽培面積比重由2000年的37%增加至2020年的52%(圖1)。

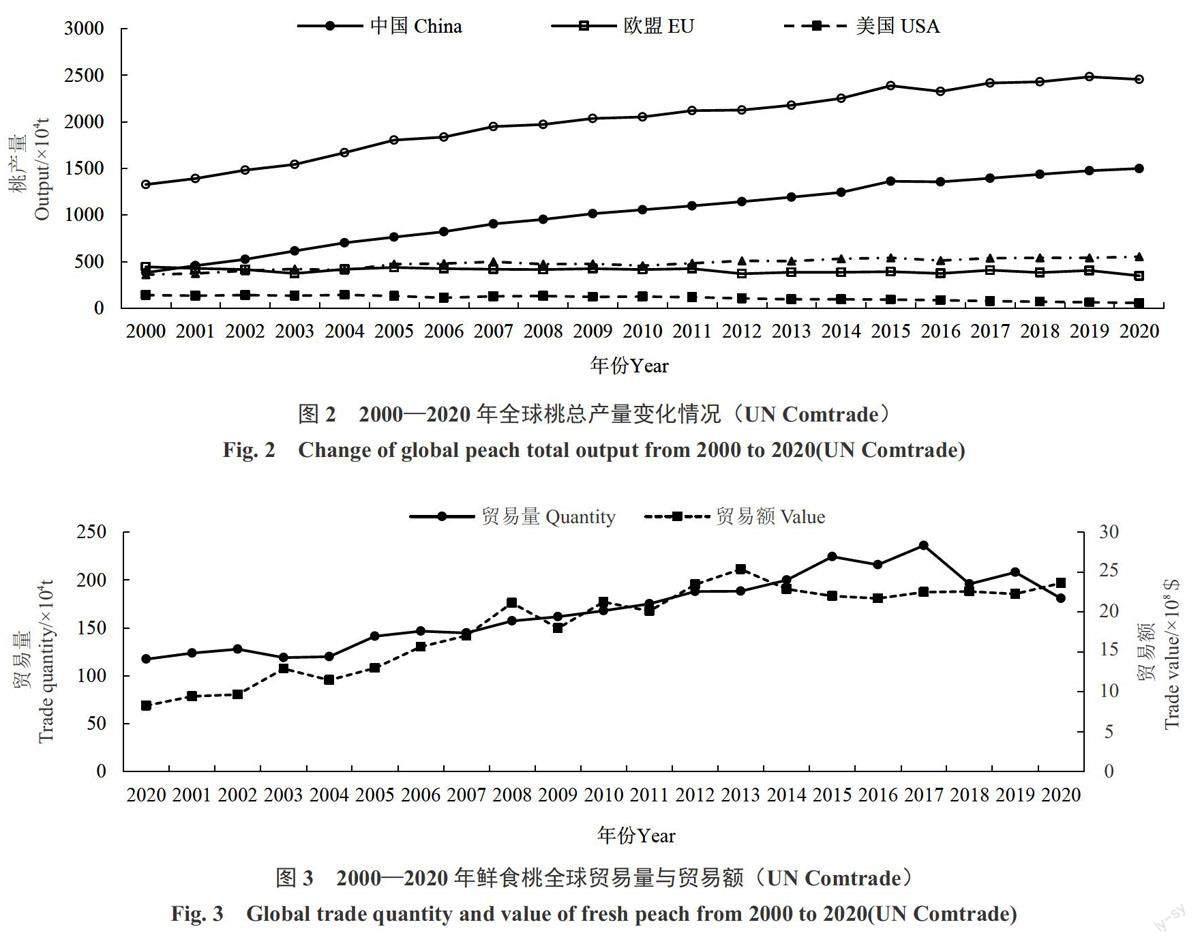

2000—2020年,全球桃產量呈現持續上升趨勢,總產量由2000年的1328萬t增長至2020年的2457萬t,增長了85%。全球桃總產量持續增加的原因在于中國桃總產量的持續增加。2000—2020年,中國桃總產量從383萬t增加至1500萬t,增加了近3倍。而其他國家桃總產量基本保持穩定(圖2)。中國桃產量的迅速增加一方面是總面積的增加,另一方面源于生產技術推動了生產率的提高。2000年中國桃生產率為8230 kg·hm-2,遠低于全球平均水平10 422 kg·hm-2;到2020年中國桃生產率提高到19 283 kg·hm-2,遠超全球平均水平。

1.2桃國際貿易變化趨勢

2000—2020年,全球桃貿易量大致可以分為2個階段,2000—2017年貿易量基本呈現持續上升態勢,2017年達到最高值后開始下降,而2020年全球桃貿易量降至2012年水平(180萬t左右),主要是因為COVID-19新冠疫情阻礙了國際貿易。而全球桃貿易額變化大致可以分為3個階段,第1階段(2000—2008年)為持續上升,隨著貿易量的增加貿易額穩步上升;第2階段(2008—2013年)為波動上升,隨著貿易量增加呈現隔年上升態勢;第3階段(2014—2020年)為相對穩定,桃貿易額基本穩定在22億元左右。2014—2019年,桃貿易量均超過190萬t,最高達236萬t,而貿易額維持22億元左右,表明了桃國際市場達到了相對飽和狀態,貿易量的增加對貿易額提升的作用不顯著(圖3)。

根據UN Comtrade數據,對近10年(2011—2020年)的主要國家和地區鮮食桃進出口情況進行具體分析。在出口國家和地區方面,歐盟、土耳其、智利、美國和中國的出口總量占世界總出口量80%以上,但比重呈現逐年下降趨勢。中國生產了全球50%以上的桃,但出口量僅占全球貿易量的3%左右,基本在國內銷售(表1)。主要原因在于,中國國內市場消費量龐大,并且桃易腐性強,國際間長距離運輸的交易成本高。

在進口國家和地區方面,約有150個國家和地區進口了桃。其中,歐盟、俄羅斯、白俄羅斯、哈薩克斯坦、加拿大、美國等國家和地區進口量占全球桃進口量的75%以上;進口額占全球桃進口額的70%以上。中國在2011—2016年間基本未進口鮮食桃,但從2017年起中國鮮食桃進口量逐年增加,從2017年的0.04萬t增長至2020年的3.7萬t,增長超過9倍(表2)。

綜上來看,全球每年產出的鮮食桃中,約有10%的鮮食桃進入國際市場。而中國生產出世界50%的桃,但出口量卻只有3%左右。作為桃生產大國的中國,在國際市場上還有較大空間可以拓展,但同時也需要注意國際消費市場容量問題。

1.3中國桃貿易趨勢

1.3.1中國鮮食桃進出口格局 根據UN Com-trade數據,對近10得(2011—2020年)中國的鮮食桃進出口情況進行具體分析。進口方面,2016年之前,我國基本未進口鮮食桃。2016年以后開始從澳大利亞、西班牙進口鮮食桃。智利油桃自2016年11月起獲準進入中國市場后,成為中國最大的鮮食桃進口國,2020年進口量達到2.98萬t。智利、澳大利亞與中國在鮮食桃貿易上具有季節互補性,未來的進口增長潛力較大。出口方面,中國鮮食桃的出口國家和地區不到20個,中國的鮮食桃主要出口到越南、俄羅斯、哈薩克斯坦,2011—2020年,每年出口到3個國家的桃占中國總出口量的85%。

1.3.2中國桃加工品進出口格局 2011—2020年,中國平均每年從10余個國家和地區進口桃加工品,并向80余個國家出口桃加工品。具體來看(圖4),2011—2015年中國桃加工品進口額持續上升,之后持續下降;平均每年進口額占全球總貿易額比重為1.8%。并且,中國主要從南非進口,進口額占總進口額超過90%。2014年之前,中國桃加工品出口額呈持續上升趨勢,2014年后逐步下降。相比于出口鮮食桃,中國出口的桃加工品占全球桃加工品貿易總額比重在20%左右,是世界主要的桃加工品出口國。但主要出口日本和美國2個國家,出口這2個國家的比重合計達到60%,抵抗市場風險的能力較低。

2中國桃生產情況

2.1中國桃生產總體情況

根據UN Comtrade數據,2000—2020年我國桃產量持續增加,由2000年的383萬t增長到2020年的1500萬t。而桃栽培面積在2015年達到頂峰后逐步下降,并穩定在78萬hm2左右,我國桃產業發展方式逐步從增量轉向提質(圖5)。

表3列舉了我國主要的生產桃省份的栽培面積與產量情況。山東、河北、江蘇和浙江4省的面積和產量占全國的比重均呈現下降趨勢,山西、安徽、四川、貴州和云南5省的面積和產量占全國的比重均呈現迅速增加趨勢。山東始終是我國桃栽培面積最大和產量最高的省份,盡管2001年以來栽培面積比重呈下降趨勢,但產量占據我國桃總產量超過20%。

2.2中國桃生產具體情況

利用桃產業技術體系在2017—2021年對主產區桃生產經營主體的微觀調查數據,對中國桃生產的具體情況進行分析。

從品種數量與結構看,平均每戶種植桃品種數量超過7個,其中普通桃占比超過75%。由于我國近些年將早熟桃作為育種目標之一,早熟桃比例持續增加,中熟桃比例逐步下降;同時云貴川、湖北、浙江等省份利用地理優勢發展早熟桃,使得早熟桃栽培面積迅速增長。截止到2021年,主要桃生產省份不同熟期桃的栽培面積早、中、晚熟桃比例為44:32:24,早熟桃比重最高、晚熟桃比重最低。河南、湖北和浙江早熟桃比重超過60%,江蘇中熟桃比重最高,山東晚熟桃比重最高(表4)。整體看,我國桃產業品種結構相對均衡,但部分產區早熟品種過多,同類型果實同期大量成熟,出現了積壓滯銷現象。此外,單戶桃農種植品種數量過多,資源配置效率偏低;并且,種植品種的雜亂往往使得產業技術難以精準配套,標準化體系建設相對落后,制約桃產業高質量發展。

勞動力結構嚴重約束了桃產業的發展。2018—2021年,我國桃產業中人工成本占比呈持續上升趨勢(表5)。并且,桃產業勞動力年齡偏高的問題突出,桃生產者的平均年齡達到50歲,平均生產經驗超過15 a(年),意味著桃產業勞動力年齡偏高,且有繼續增高的趨勢。作為勞動密集型農業產業,桃產業的健康持續發展面臨著勞動力的巨大約束。相對應的桃產業單位面積均收入成本比(收入/成本)也呈現著波動下降趨勢。

3中國桃消費市場特征

我國的桃產業目前形成了從生產、批發到零售/加工的完整產業鏈,整個供應鏈以批發市場連接生產與消費。桃市場供應鏈結構以批發市場為界分為“生產—流通”和“流通—消費”2個環節。隨著農產品電子商務的迅速發展,線上渠道也逐漸成為桃的重要銷售渠道之一。

3.1桃批發市場特征

桃的銷售價格具有較強的季節性波動,早熟桃價格最高,波動幅度也最大;中熟桃的價格相對較低,價格也較為穩定。在各年度內,桃價格先快速上升,一般在5月初達到最高值后開始持續下降;7—8月份桃的價格低并且相對穩定,9月后桃價格開始緩慢上升,呈現出U形的變化趨勢(圖6)。從整體趨勢看,桃價格波動在呈現下降趨勢,主要在于桃栽培面積的相對穩定。但早熟桃的價格波動程度在2018年后再次上升,主要在于早熟桃栽培面積和產量的增加,市場競爭激烈程度提高。

3.2桃零售市場特征

3.2.1桃零售市場價格變化情況 為比較零售市場和批發市場的差異,筆者選取桃產品主要消費城市南京市作為調查城市,選擇蘇果超市(蘇果超市所銷售桃種類較為齊全、價格適中,是市民主要的桃購買場所之一,具有一定的代表性)為固定抽樣點進行調查。總體看,普通桃(水蜜桃)的售賣在時間上分布最廣,整個調查期內均有銷售。油桃銷售期集中在8月之前,同市場上其他桃相比價格較低。黃桃的銷售期也較長,但銷售量少于水蜜桃和油桃。蟠桃銷量少、銷售期短,價格相對較高。4種類型的桃中,水蜜桃和油桃的價格變動幅度相對較大,黃桃、蟠桃的價格變動幅度相對較小(圖7)。

3.2.2消費者桃消費偏好特征 為分析消費者桃消費的偏好特征,課題組通過問卷星對北京、上海、廣州、深圳4個桃主要消費城市的消費者進行問卷調查。共發放問卷1895份,有效樣本量1825份,有效率達96.3%,其中北京630份、上海595份、廣州和深圳共600份。從表6可以看出,消費者購買桃時最關注的屬性依次為:質地、新鮮程度、表面有無缺陷,其次是價格。包裝、地理標志和品牌偏好程度則排在最后3位。由此可以看出,雖然消費市場中的普通桃基本處于飽和狀態,但是消費者對綠色優質桃產品具有強烈需求。然而消費者對桃品質沒有區分能力,難以對質量進行識別,僅通過外觀進行判斷。說明了在推動桃產業標準化、品牌化、可追溯的高質量發展過程中任務艱巨。

筆者在本文中根據桃的屬性(果皮顏色、果肉顏色、大小、成熟度、質地),對消費購買偏好展開進一步分析。從表7可以看出,消費者更加偏愛果皮顏色為“以紅色(或玫瑰色)為主,底色為黃色(或奶油色)”的桃,占比達到65.7%,對于果皮顏色的偏好在地區間也無顯著差異。在果肉顏色上,喜歡白肉桃和黃肉桃的消費者人數較為均衡,有21.26%的消費者表示無所謂,說明果肉顏色對于消費者影響不大。對于桃的大小,偏好“中等桃(1個150~200 g)”的消費者人數最多,達到67.01%;其次是“大桃(1個250~350 g)”,占比為25.97%。喜歡“七八分熟”的消費者占到了八成以上,但受制于貨架期等客觀因素,市場中有些桃往往達不到適宜的成熟度,不僅降低了商品率,還無法滿足消費者需求。在質地方面,偏好柔軟多汁和肉質脆硬的消費者人數分別占總人數的50.96%和37.86%,另有11.18%的消費者表示“無所謂都可以”,總體而言消費者更偏好柔軟多汁質地的桃。

3.3桃電子商務渠道發展特征

電子商務的迅速發展使得桃線上銷售成為可能,并逐漸成為桃銷售的重要渠道之一。如圖8所示,2019年8月至12月,電子商務平臺桃銷售量為320.79萬單,銷售額達到15 909.19萬元;2020年和2021年,電子商務平臺桃銷售量分別為1074.5萬單和493.43萬單,銷售額分別為36 029.65萬元和17 868.53萬元,相對于傳統渠道占比還較低。2020年受新冠疫情影響,桃線上渠道銷售量迅猛增長。隨著疫情防控工作的深入推進以及疫情局勢的逐漸穩定,2021年桃線上銷售量有所回落,且較2019年同期也有所下降。從銷售時間段看,主要集中在5-8月份。6月份則是銷售量最高的月份,7月份是銷售額最多的月份,可能是因為主要品牌水蜜桃在7月份集中上市進而帶動桃價格上漲。

表8列出了陽山水蜜桃、蒙陰蜜桃、龍泉驛水蜜桃、奉化水蜜桃、開遠蜜桃、鎮寧水蜜桃、鄭州蜜桃、咸寧蜜桃和鳳凰水蜜桃線上銷售量之和占所有水蜜桃線上銷售量的比重。可以看出,7月份幾類品牌水蜜桃的銷售量占比最大,6月份次之。在一定程度上佐證了7月份主要名桃銷售量的增加帶動了桃價格上漲,進而促使7月銷售額增大的解釋。

總體來看,桃銷售市場是“大市場,小業戶”的格局,市場流通無序,產業“兩頭散,中間亂”問題突出。大多數桃產區過分依賴客商收購,這種當日現貨交易機制決定了只能存在單純的市場關系,市場競價力量集中于批發商,使得產區價格被收購商控制,消費市場價格被渠道控制。桃產業中知名品牌少,制約了桃產業向縱深發展。并且以家庭為單位的分散經營模式,難以形成合力,導致果農的品牌意識差,品質優勢無法轉化成品牌和價格優勢。在需求端,消費者重價格輕品質,農貿市場和超市仍是桃的主要終端渠道,主流消費群體對桃的品質難以識別,存在逆向選擇問題,使得消費者對價格更為敏感而非品質。消費以鮮果為主,為保證終端果品的新鮮度與完整度,中間環節損耗嚴重,盡管消費者愿意為此買單但桃農卻未能由此獲益,反而還要承擔來自下游的價格風險。

4中國桃產業發展趨勢

4.1勞動力制約程度逐步提高,桃農收入增速逐漸放緩

桃產業生產的人工占比高,勞動力成本的不斷攀升使得桃生產成本較高;勞動力年齡增加趨勢短期內難以得到緩解。當前外部環境復雜,國內外經濟下行壓力巨大,農業“兩板擠壓”、“兩燈限行”常態化,加之新投產桃園陸續進入盛果期以及產業技術的逐步提高,我國的桃產量還將繼續增加,局部地區的產銷矛盾會進一步加深,桃農收入增速逐漸放緩。

4.2品種結構進一步調整,產區布局進一步優化

早熟桃比重在近幾年增加較快,早中熟品種的市場銷售壓力將會增大。未來,早熟桃市場競爭會更加激烈,早熟品種面積在穩定后將逐步下降,晚熟品種栽培面積會相對提高,中熟品種還將保持相對穩定狀態。對于具體種類,黃桃、蟠桃等特色品種越來越受到歡迎和重視,價格相對較高且比較穩定;并且消費者對于白肉和黃肉桃的偏好程度漸趨均衡,黃桃的栽培面積還會進一步增加。受中國桃消費習性的影響,質地柔軟多汁、果皮以紅色(或玫瑰色)為主且底色為黃色(或奶油色)、中大個的桃依然是消費主流。在品種結構調整的同時,產區還將進一步優化,由于各產區資源稟賦存在差異,各產區需要根據地區比較優勢進行選種和布局,這符合產業發展和升級的客觀要求。此外,桃不僅是主要的農業產業,還具有獨特的景觀價值和文化內涵。著力打造成各具特色的生態觀光游、農事體驗游、節慶文化游、文旅融合的現代桃園,形成特色鮮明、競爭力強的區域優勢產業將是桃產業發展的重要方向。

4.3品牌塑造力度逐步提升,標準化生產漸成趨勢

消費市場,普通桃基本處于飽和狀態,消費者對于綠色優質桃產品具有強烈需求,推進桃產業由增產向提質轉變是趨勢所在,桃果實品質會進一步提高。想實現優質優價則需要打造品牌,品牌不僅能夠帶來溢價增值,還能夠培育和穩定消費群體。因此,要加強政企合作,增強品牌建設意識,積極推進優質桃及其加工品的品牌注冊,建設區域品牌,加強品牌宣傳,進而擴大品牌和產區的影響力。研究表明,標準化生產能夠增強品牌對收益的促進作用,并通過質量可識別來保障渠道穩定性。因此,從品種選育、生產管理、采后分級、冷鏈保鮮、貯運到銷售,需要形成完整的技術標準化體系。建立區域內生產者之間的聯合、聯動,推動標準化生產體系的落地,生產綠色、優質桃產品,提高種植效益。同時,建立具有深度追溯能力的質量追溯系統,維護品牌渠道和保障食品安全。

4.4物流和產銷體系逐步完善,電商渠道銷售比例持續上升

隨著國家對交通等基礎設施建設的持續投入,以及采后技術研發力度加大,跨地區物流和銷售將會更加普遍,冷鏈技術應用得到增多,使得果實貯藏運輸的損耗率進一步下降。桃種植專業大戶、企業等新型經營主體逐漸增多,銷售端競價能力得到提升,銷售渠道逐漸趨向多元化。隨著“直播帶貨”“團購拼單”“短視頻營銷”等新型網絡營銷方式的異軍突起,傳統電商平臺的逐步優化,桃果實銷售時空范圍將進一步擴大,電商渠道銷售比例將持續上升。

4.5省工省力技術被廣泛采用,生產服務組織逐步發展

省工省力機械、栽培技術的研發與推廣是破解勞動力制約產業發展的重要舉措。隨著信息獲取的便利化程度提高,桃農對技術的信息不對稱性逐步降低,省力化、機械化、標準化的高效優質栽培模式將被廣泛應用。產業規模擴大和升級會引發專業分工,桃產業中的生產性服務組織將會快速發展,有助于提高產業標準化建設和緩解勞動力年齡大的問題。因此,需要進一步提高生產性服務業在桃產業中的比重,大力培育專業化服務隊伍和組織。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:10:09

現代經濟信息(2016年19期)2016-10-20 15:51:16

現代經濟信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國市場(2016年35期)2016-10-19 01:55:52

商場現代化(2016年22期)2016-10-18 20:54:08

科學與財富(2016年28期)2016-10-14 20:02:56

科學與財富(2016年28期)2016-10-14 19:52:27

科學與財富(2016年28期)2016-10-14 19:36:54