“雙碳”目標下化工企業ESG 信息披露探究

——以J 公司為例

2023-03-04 05:25:46鄭鑒桔

現代工業經濟和信息化 2023年10期

鄭鑒桔

(新疆大學, 新疆 烏魯木齊 830000)

0 引言

隨著“雙碳”目標的提出,可持續發展理念越發深入人心。ESG 以可持續發展理論為核心,企業社會責任理論和經濟外部性理論為支撐,共同構建起了倡導商業向善、資本向善的ESG 理念,為實現人類社會可持續發展建立了堅實的理論基礎[1]。在當前“雙碳”背景下,ESG 正在迅速發展,ESG 理念也在不斷被企業和社會認可,越來越多的投資者不再只關注企業的財務報告,企業的ESG 報告也成為了吸引投資者的關鍵。在我國,企業披露ESG 報告并非強制性的,對于披露的ESG 報告的標準也還未統一。本文對化工企業J 公司ESG 報告的披露內容及依據進行研究,為化工行業上市公司編制與披露ESG 報告提供一定的借鑒意義。

1 J 公司ESG 報告信息披露情況

1.1 J 公司概況

J 公司成立于2003 年1 月20 日。2014 年,公司通過借殼實現上市。J 公司以熱電聯產為核心和源頭,構建從能源到基礎無機化工、再到油脂化工、高分子新材料延伸的循環產業鏈。

1.2 ESG 報告信息披露內容探究

J 公司秉承“對社會擔當責任,為股東創造財富,讓員工體現價值”的企業理念,將環境、社會和公司治理融入公司經營管理的各個方面,不斷完善自身的ESG 管理,促進經濟、環境與社會效益的統一。《企業ESG 披露指南》為當前中國首份企業ESG 信息披露的團體標準,由中國企業改革與發展研究會及其他機構聯合編寫,從環境、社會、治理三個方面一共制定了118 個指標,不僅融入了國際標準,也更加符合中國特色社會主義國情。企業可以根據自身行業和發展的實際情況選擇全部或者部分指標在其ESG 報告中進行披露。基于此,本文以《企業ESG 披露指南》為依據,對J 公司2022 年的ESG 報告進行分析。

1.2.1 治理層面

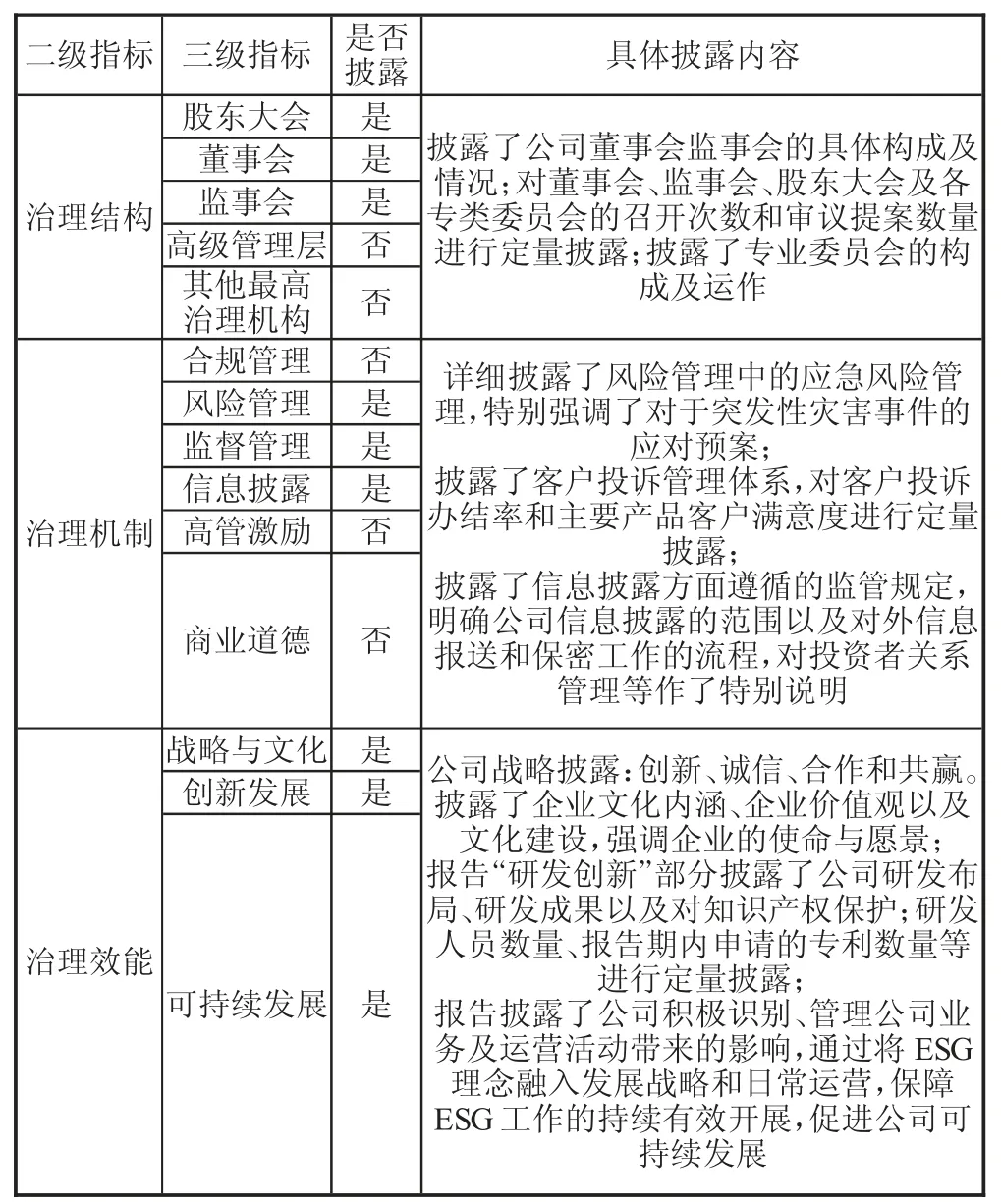

《企業ESG 披露指南》中的“治理”包括3 項二級指標、14 項三級指標,J 公司的披露情況如表1 所示。

表1 J 公司ESG 報告披露治理內容

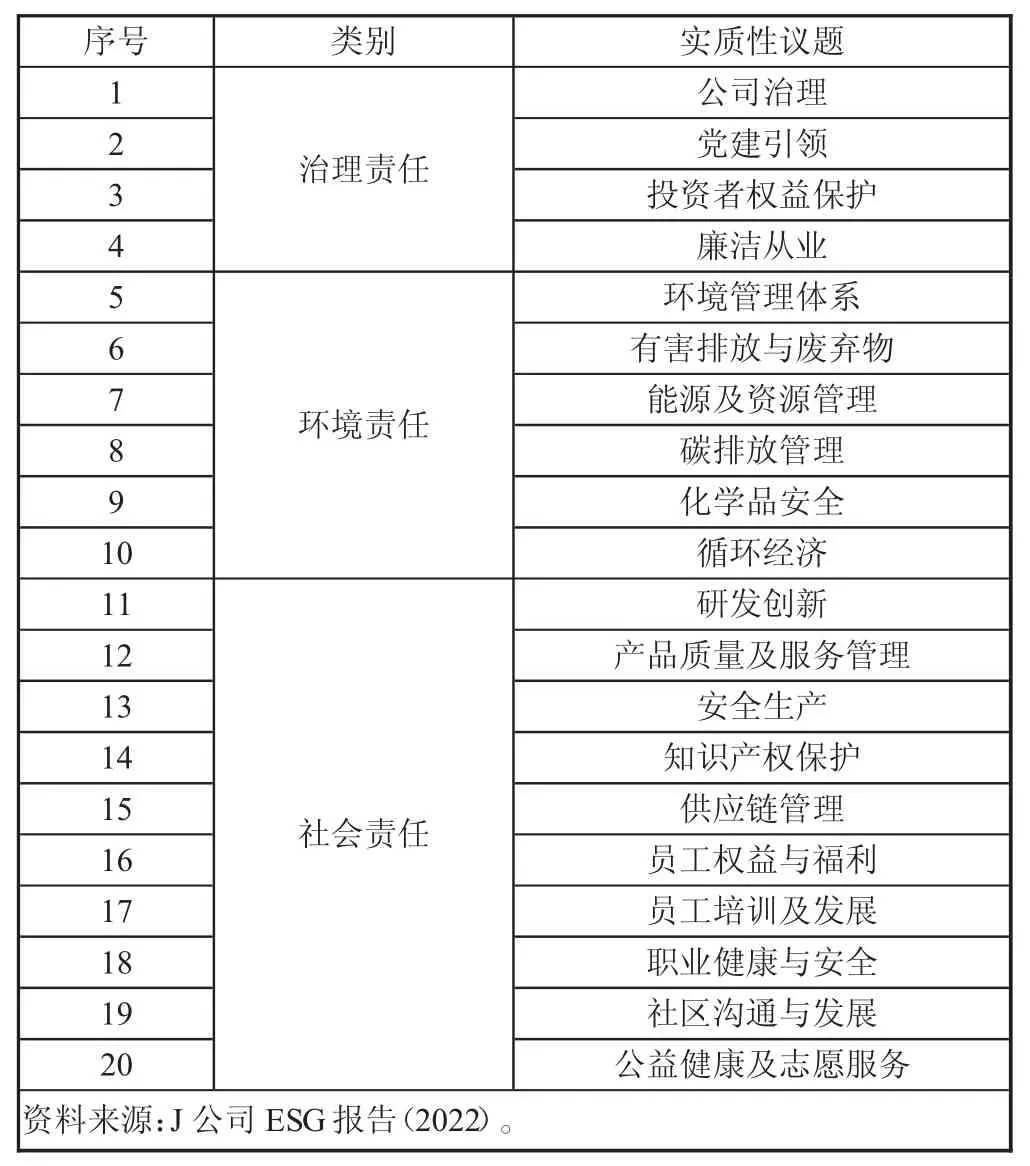

通過對比《企業ESG 披露指南》與J 公司發布的ESG 報告,可以看出J 公司一共披露了9 項指標。在治理結構方面,由于J 公司在當年年報中已經披露了股東大會、董事會、監事會和高管的具體構成、運作程序和基本情況,因此J 公司沒有在其ESG 報告中進行重復披露。至于其他最高管理機構,鑒于J 公司已設立“三會一層”的治理架構,并已經具體描述了企業最高治理機構的情況,因此不存在其他最高管理機構。在治理機構方面,由于化工企業的特殊行業性質,J 公司重點披露了公司的重大事故的應急風險管理和廉潔從業管理,包括設立應急救援指揮部、培養廉潔從業意識和嚴格遵守相關法律法規等。此外,鑒于實質性議題是開展ESG 管理與信息披露的抓手,J 公司根據公司性質和行業特點并且結合2022 年政策趨勢、交易所信息披露要求,披露了20 個實質性議題,其中包括13 個高實質性議題,如表2 所示。對于治理效能方面,J 公司選擇全部披露,尤其是創新發展發面,作為嘉興市智造創新強市突出貢獻企業,J 公司詳盡披露了公司的研發創新體系及成果、研發投入資金及申請的專利和授權情況。

表2 J 公司2022 年實質性議題清單

1.2.2 環境層面

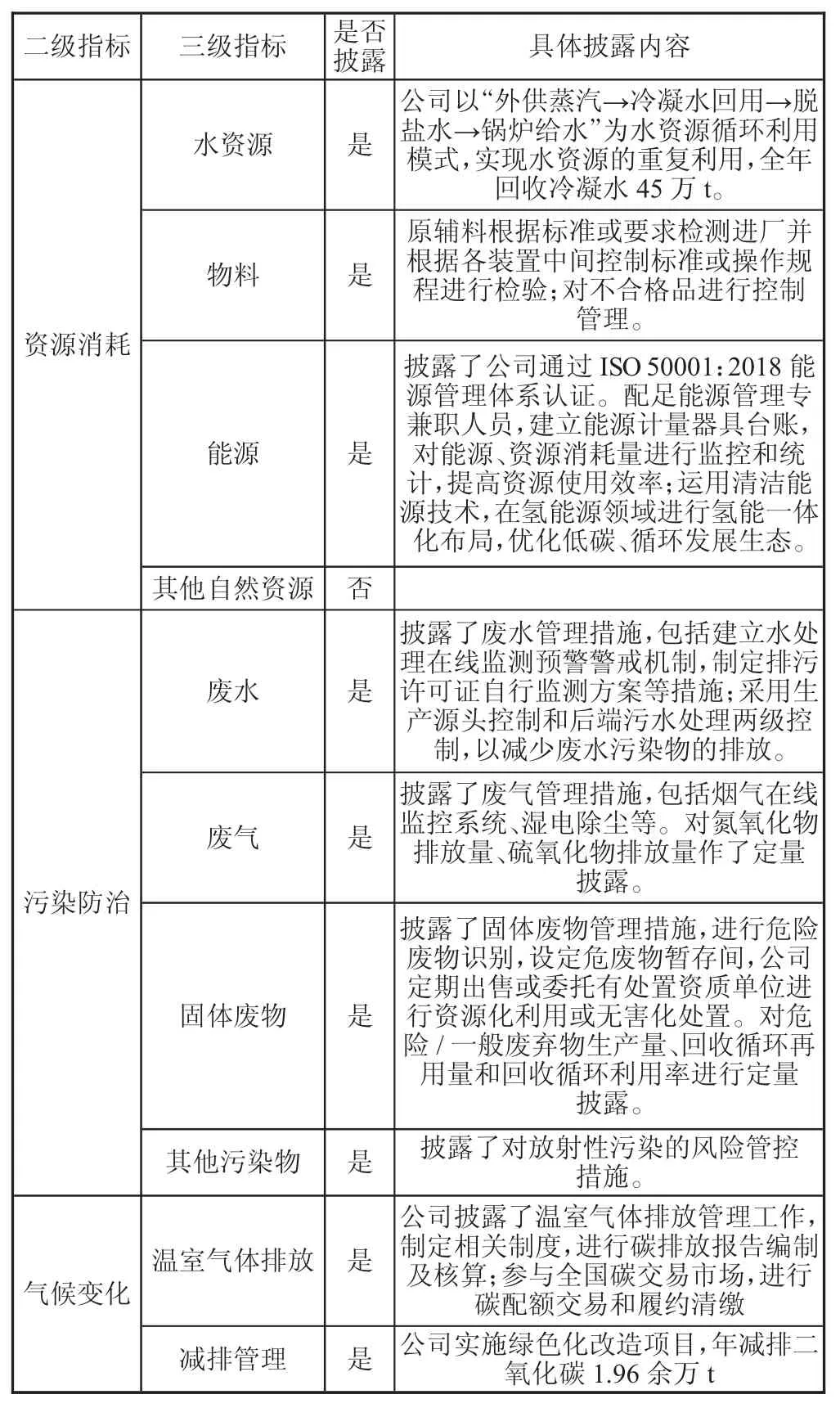

《企業ESG 披露指南》中的“環境”包括3 項二級指標、10 項三級指標,J 公司的披露情況如表3 所示。

表3 J 公司ESG 報告披露環境內容

化工制造業由于其特殊的行業性質,污染排放量大,化學成分復雜,對環境的影響是十分巨大的,不利于“雙碳”目標的實現。除了指南中的“其他自然資源”指標未披露外,J 公司對其余9 項環境層面的指標都進行了披露。此外,J 公司還在其ESG 報告中披露了公司的環境的管理體系,具體措施包括成立公司、生產裝置、班組三級環保管理網絡等。J 公司還定量披露了各類污染物排放量和對于廢棄物的回收利用情況,其中危險/一般廢棄物回收循環利用率分別為86.17%、98.51%。指南中對環境部分制定的定量指標較多,J 公司的ESG 報告雖然定量披露了大氣污染物及廢水排放量等數據,但定量指標披露得仍然不全面,特別是未披露其溫室氣體的排放量。這提醒了企業需要更多從定量角度披露具體環境數據。

此外,為避免企業ESG 報告存在“漂綠”嫌疑,J公司ESG 報告專門就獲得“2022 年度嘉興市制造業綠色化改造示范企業”綠色獎項進行披露。

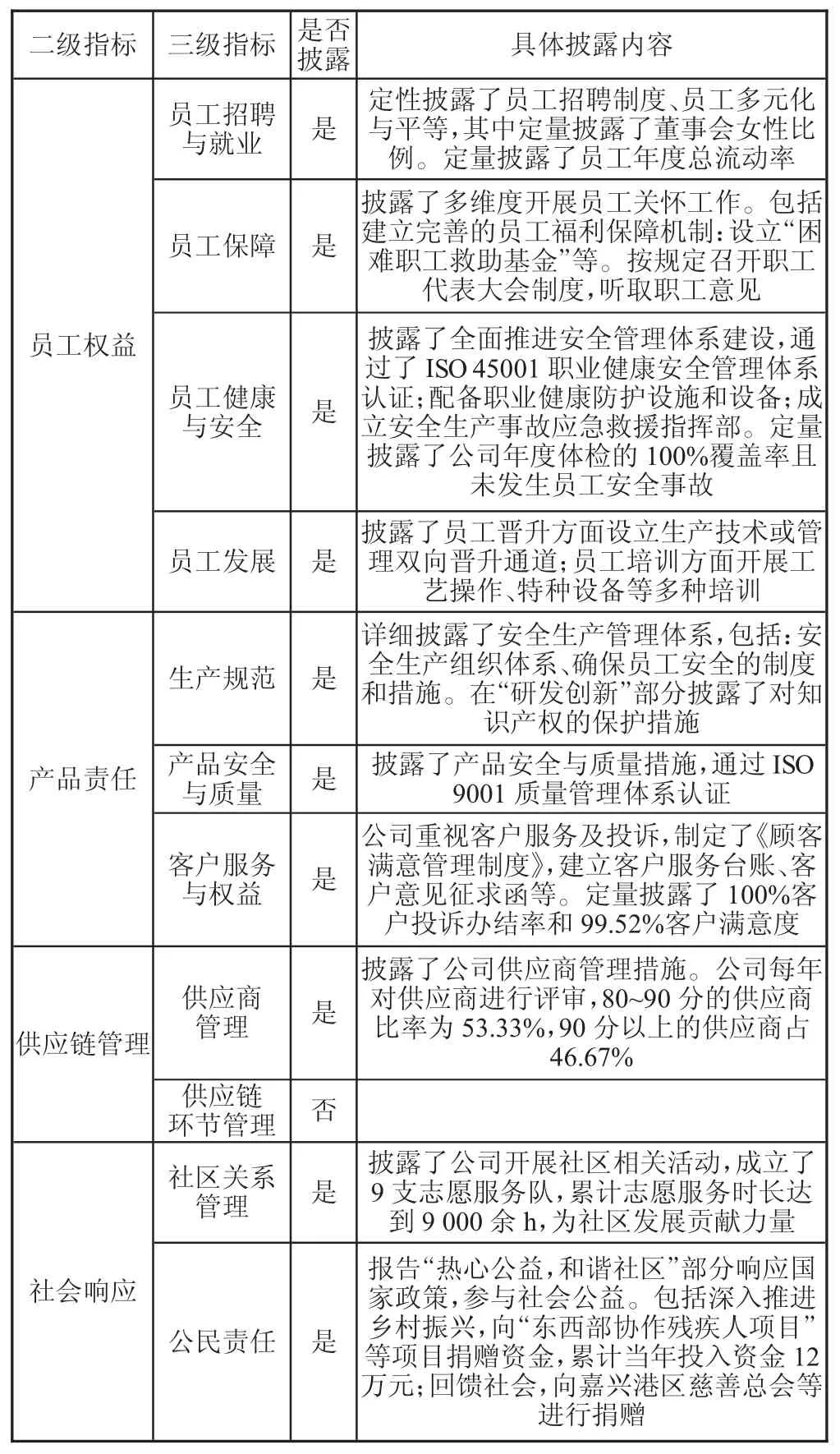

1.2.3 社會層面

《企業ESG 披露指南》中的“社會”包括4 項二級指標、11 項三級指標,J 公司的披露情況如表4 所示。

表4 J 公司ESG 報告披露社會內容

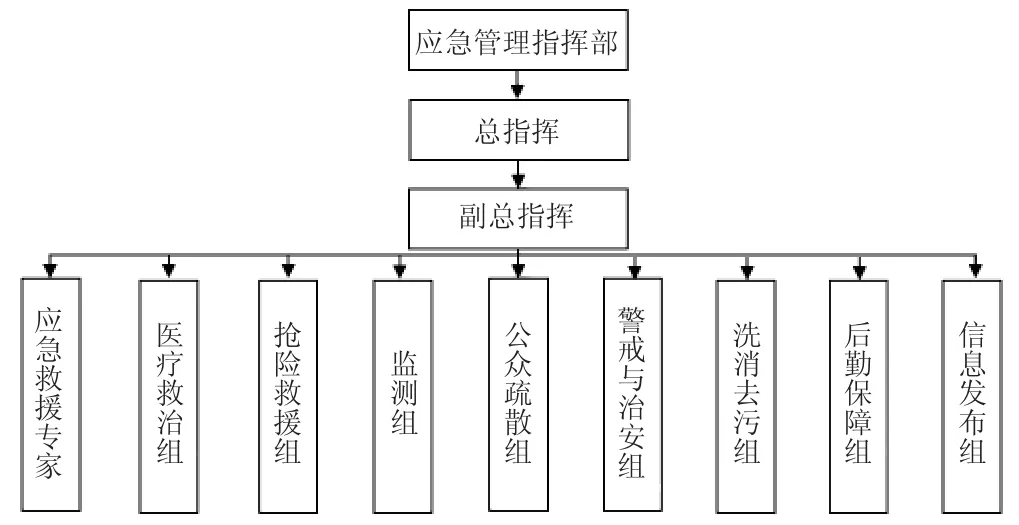

J 公司ESG 報告最后部分披露了員工權益與公司承擔的社會責任方面的措施。指南中在員工就業方面制定了多個定量和定性指標,如員工的主動/被動離職率、企業的招聘政策等,J 公司ESG 報告未進行披露。但J 公司詳細披露了突發事件應急管理體系,如圖1 所示。

圖1 J 公司突發事件應急管理體系

《企業ESG 披露指南》制定的“供應鏈管理”包括供應商管理和供應鏈環節管理兩個指標,但J 公司只披露了對于供應商的各項管理,未涉及供應鏈其中的環節管理,也沒有對于原材料/產成品供應中斷防范與應急預案,對于供應鏈各環節中具有的重大風險與影響也未確定。作為制造業企業,應當對供應鏈中的每個環節都有控制程序和應急措施,否則一旦出現問題,又沒能及時補救,將會對整個企業產生重大影響。這也提醒今后類似的制造企業需要更加重視對供應鏈環節的管理。

2 上市公司ESG 信息披露對策建議

2.1 積極探索“雙碳”目標下的ESG信息強制披露制度

當前,我國ESG 信息披露主要實行自愿披露制度[2]。鑒于信息披露質量良莠不齊,并且我國還未統一標準,建議在自愿披露制度的基礎上,逐步完善ESG 信息強制披露制度。一方面可以以國企、央企等具有一定社會責任的大型企業為試點企業,重點推動一定規模以上的企業率先開展ESG 信息強制披露;另一方面也可以分高低污染的行業進行強制披露[3],例如,可以對屬于類似化工行業等高污染和高耗能的企業重點強制開展ESG 信息披露,而對于低污染、低耗能的綠色發展企業可以暫緩推進。

2022 年,上交所要求科創板公司應當在年度報告中披露ESG 相關信息,科創50 指數成份公司單獨披露社會責任報告或ESG 報告。可見上市公司ESG信息強制披露制度已成為發展趨勢,未來,證監會還會進一步加強上市公司ESG 信息披露的要求。

2.2 加強定性和定量信息結合披露,提升披露質量

目前我國上市公司發布的ESG 報告大多數以定性形式出現,定量信息較少并且明顯不完整。很少有公司完整地披露了各項環境信息,而是有選擇地披露正面的、非定量的信息,盡可能回避會造成負面影響的資源消耗以及污染物排放的數量信息;而在僅有的定量信息中,企業披露的對于環境投入方面的信息相對較多,而對環境影響最重要的兩項內容,“企業年度資源消耗總量”和“企業排放污染物種類、數量、濃度和去向”,無論是披露信息數量還是質量都較低[4]。因此企業在發布ESG 報告時,應當保障定量信息的發布數量,尤其是要保障資源消耗和排放污染物的各項數據的占比,加強定性和定量信息結合披露,這樣才能更加清晰明了地反映企業的財務信息和非財務信息,提升ESG 報告信息披露質量。

2.3 盡快出臺ESG 報告鑒證業務標準

相當數量的企業出于各種目的自愿編制和發布了環境、社會及公司治理報告,但信息的真實程度卻難以保證。由于ESG 信息披露的鑒證不屬于法定業務,因此各類咨詢機構甚至個人都可以提供第三方保證或聲明,但這些機構和個人并沒有執行統一的鑒證標準[5]。可以與企業年報一樣,聘用正規審計機構或者其他權威機構對披露的ESG 信息進行審查,增加ESG 報告的真實性和可靠性,提高投資者的信心。

3 結語

“雙碳”目標的提出體現了我國積極響應聯合國號召,也是我國未來高質量綠色低碳發展的指路明燈。ESG 報告作為企業披露碳信息的方式之一,我國尚未就ESG 信息披露頒布完整、獨立的法律法規。《企業ESG 披露指南》作為首個由中國企業改革與發展研究會及其他機構聯合編寫的團體標準,不僅融入了國際標準,也更加符合中國的特色國情。上市公司可以采用該指南作為ESG 報告編制依據,能夠讓企業更好地落實ESG 信息披露工作。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46