科創板上市公司研發投入對IPO抑價的影響

2023-03-10 06:21:08韓惟怡

中小企業管理與科技 2023年3期

韓惟怡

(上海大學,上海 200000)

1 研究背景與研究意義

隨著我國經濟步入全新發展階段,資本市場的重要性日益凸顯,我國經濟正面臨著巨大的轉型升級難題,發展高科技產業成為重大的國家戰略[1]。高科技企業的研發支出對公司價值有著重要影響,在企業公開發行中受到特別關注。科創板開板至今已經有200 家左右的企業上市,從科創板企業上市首日的股價表現來看,新股首日漲幅明顯,科創板依然存在著較為嚴重的IPO 抑價現象。基于以上背景,本文以科創板企業IPO 抑價現象為主要研究對象,重點研究科創板上市公司研發投入強度對其IPO 抑價的影響。

2 研究方法和創新點

本文主要采用以下兩種研究方法:一是以資本市場事實依據與相關理論研究為基礎,通過推導提出假設,進而構建理論模型對假設進行檢驗;二是進行相應的定量分析,將樣本數據代入模型中,使用統計軟件對假設結果進行驗證。本文主要創新點在于研究對象與以往研究有所不同,本文的研究對象為注冊制下的科創板公司,而之前的相關研究主要針對核準制下的創業板公司。科創板公司的研發投入強度明顯高于A 股其他板塊,同時它還引入了保薦機構跟投以及市場化詢價機制,以此來完善發行交易機制的市場化程度,因此研究更具意義。

3 文獻綜述

3.1 IPO 抑價及其原因

IPO 抑價現象又被稱為“新股首日超額收益現象”,即公司股價在上市發行首日出現較高的漲幅。在眾多解釋IPO 抑價問題的理論中,Rock[2]的“贏者詛咒”理論影響最大,這一研究從信息不對稱理論出發,認為在資本市場中普遍存在著信息不對稱。這樣一來,知情投資者能在市場中始終處于有利的贏家地位,非知情投資者則處于弱勢地位。為改變這一結果,保障新股的成功發行,承銷商往往會降低新股的發行價,這使得處于信息劣勢的非知情投資者也能夠獲得收益,防止贏家獨占發行收益,這被稱為“贏者詛咒”。

3.2 研發投入與IPO 抑價

國內外大部分的研究認為,公司的研發投入具有機密性、高度不確定性,這一特性會加劇公司內部與外部之間的信息不對稱。根據“贏者詛咒”理論,信息不對稱越嚴重,IPO抑價率越高,據此認為公司研發投入越高,IPO 抑價率越嚴重[3]。當然,也有部分研究認為公司的研發投入強度與IPO 抑價之間是負相關關系,Cheng,Shou Lu[4]以我國臺灣上市公司數據為樣本,通過實證研究表明科技型企業研發投入對IPO發行價格有正向影響,增加研發投入,能夠提高IPO 發行價格從而減弱IPO 抑價現象。

3.3 文獻評述

通過對國內外相關研究文獻的整理和回顧,可以發現:第一,在解釋IPO 抑價問題時,“贏者詛咒理論”這一經典理論在中國的適用性存在一定爭議。就國內的IPO 抑價的研究而言,較少針對注冊制下的科創板市場,因此為豐富我國IPO抑價問題的研究,本文重點關注注冊制下的科創板IPO 抑價問題。第二,國內外學者就公司財務指標對IPO 抑價的影響進行了研究,其中研發投入是一項重要指標。為進一步深入探討IPO 抑價與公司研發投入之間的關系,本文以研發投入強度更高的科創板企業為研究對象,進行研究。

4 研究設計

4.1 研究假設

綜合以上理論分析,在二級市場上,公司研發投入會加大投資者與公司之間的信息不對稱,增加公司未來的不確定性,最終降低公司在二級市場的估值,減少公司的IPO 抑價率[5]。在一級市場上,科創板的詢價機制大大提升了發行價的市場化程度,一級市場的主要參與者從自身利益的角度出發存在提高發行價的傾向,且這一傾向隨企業研發投入的提高而增強,進而降低了公司的IPO 抑價率。據此提出本文的研究假設:公司研發投入強度與其IPO 抑價負相關。

4.2 樣本選擇與數據來源

本文主要研究的是科創板上市公司研發投入對IPO 抑價的影響,由于科創板設立時間較短,本文選取的樣本是自科創板首批公司上市之日到研究開始時的公司數據,具體時間為2019年7月22日至2021年7月22日,并根據研究需要對樣本進行了篩選:①剔除了公司財務數據及基本資料缺失的樣本;②為降低樣本異常值對研究結果產生的影響,本文剔除了數據極端異常的樣本,對連續變量進行了上下1%的Winsorize 縮尾處理。

4.3 變量設計

4.3.1 被解釋變量:IPO 抑價

使用科創板企業上市首日漲跌幅來計算公司的IPO 抑價率,有兩種計算方法[6]。第一種是使用絕對抑價率指標,不考慮市場漲跌幅的影響,這種指標的計算如下:UP=(P1-P0)/P0。

第二種是相對抑價率指標,考慮市場漲跌幅對指標進行調整,計算公式如下:UP=(P1-P0)/P0-(PM1-PM0)/PM1。其中,UP 為IPO 抑價率,P1 為企業上市首日收盤價,P0 為企業發行價,PM1 是企業發行當天的市場指數收盤點位,PM0 是發行當天的市場開盤點位。由于科創板企業在發行上市當天的漲跌幅度較大,而市場指數的漲跌幅度較小,對IPO 抑價率的影響很小,因此這里采用第一種度量指標。

4.3.2 解釋變量:研發投入

出于可比性考慮,一般采用研發投入與營業收入的比率來衡量研發投入強度。本文采用R&D 投資與營業收入之比來衡量R&D 投資水平。

4.3.3 控制變量

本文有以下幾大變量被運用:權益收益率、公司營業收入增長率(GROW)、公司總資產(ASSET)、公司年齡(AGE)、發行價(FXJ)、情緒指標(QX)、換手率(TURN)、公開發行數量占比(FXS)、總承銷費用(CXF)、信息披露費用(XPF)。

4.4 模型構建

針對提出的假設,本文構建如下OLS 模型來檢驗科創板上市公司研發投入與IPO 抑價之間的關系:

UP=β0+β1RD+β2ROE+β3GROW+β4ASSET+β5AGE+β6FXJ+β7QX+β8TURN+β9FXS+β10CXF+β11XPF+ε

在上述模型中,β0為截距項,β1-11為回歸系數,ε 為隨機擾動項。

5 實證分析

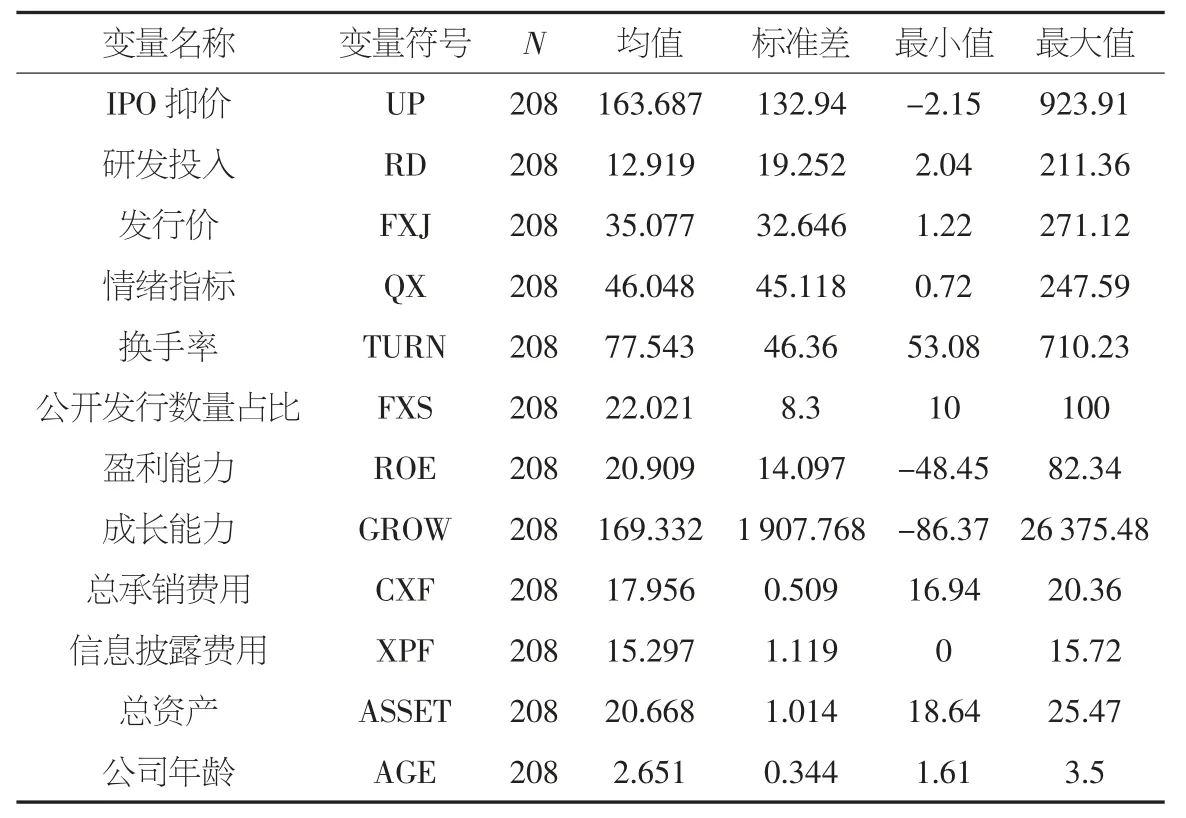

5.1 描述性統計

從表1來看,208 家科創板上市公司的研發投入均值為12.92%,最小值為2.04%,最大值為211.36%,標準差為19.25。

表1 各主要變量的描述性統計分析

從控制變量來看,科創板上市公司發行價最小值為1.22,最大值為271.12,標準差為32.65,表明科創板上市公司的發行價差異較大,從幾塊錢到幾百塊都有。公司的成長性指標也有這一特點,公司的營業收入增長率最小值為-86.37%,最大值為26 375.48%,反映出科創板上市公司成長性的巨大差異。科創板上市公司的盈利能力也有著一定差異,ROE 最小值為-48.45%,最大值為82.34%,這些數據都表明科創板企業之間的差異較明顯。

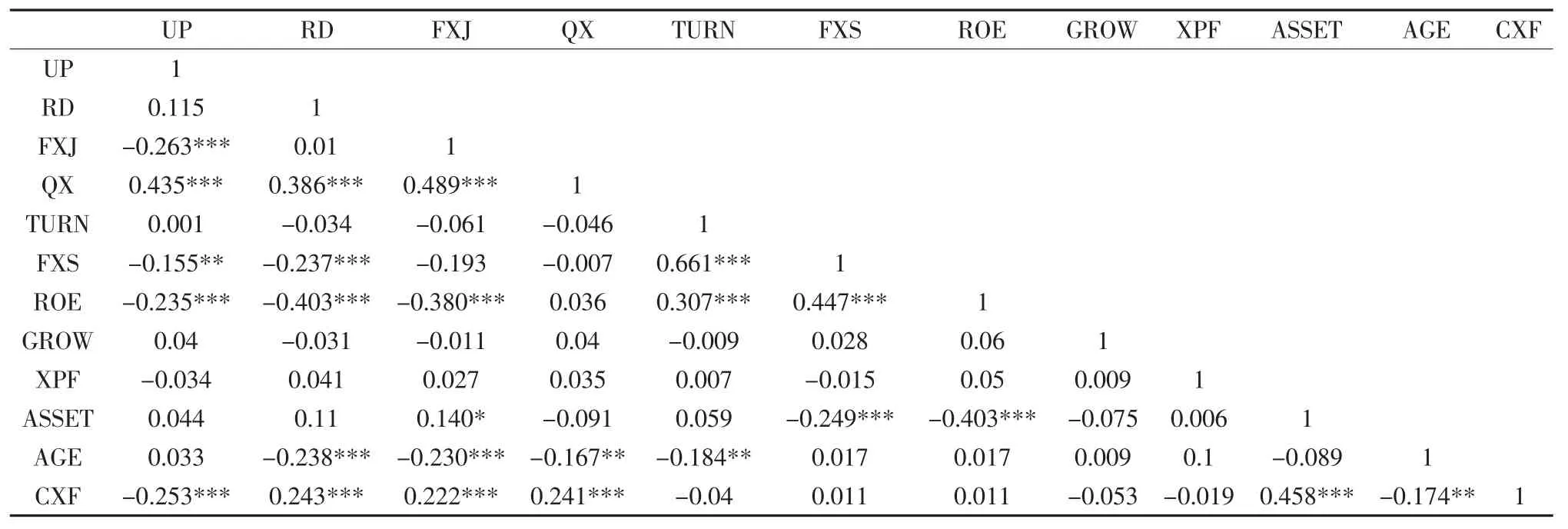

5.2 相關性分析

表2中數據是本文對各變量進行的皮爾遜相關性分析,從表中數據來看,研發投入與IPO 抑價之間的相關關系不明顯,但這并不表示研發投入與IPO 抑價之間沒有相關關系,這是因為股票的IPO 抑價與多種市場因素有關,研發投入強度與IPO 抑價之間的關系須在多元回歸分析中做進一步驗證。從其他變量的相關系數來看,相關系數均小于0.5,說明變量之間沒有明顯的相關性,變量之間的相關關系不會影響回歸結果,滿足進一步多元回歸分析所需要的條件。

表2 各主要變量的相關性分析結果

5.3 回歸分析

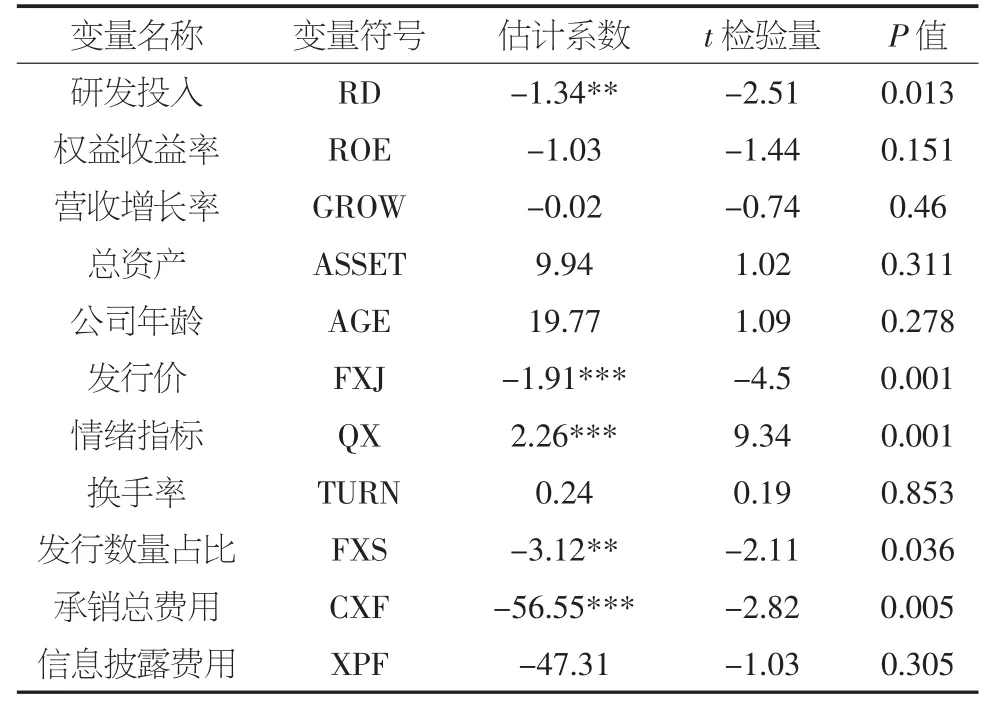

為進一步研究科創板企業研發投入強度是否會對IPO抑價造成影響,即前文所提出的假設,將自變量研發投入RD及相關控制變量數據代入模型中進行OLS 回歸分析,探究二者之間的相關關系,所得到的回歸結果如表3所示。

表3 實證回歸結果

從OLS 回歸結果來看,科創板企業研發投入強度與IPO抑價之間有著顯著的負相關關系,回歸估計系數為-1.34,P值為0.013,顯著水平為5%,說明在加入相關控制變量后,研發投入強度與IPO 抑價之間在5%的水平上顯著負相關。

這一研究的結果證實了先前分析中有關二者是負相關關系的論斷。高科技企業長期面臨著激烈的市場競爭,要想勝出就必須不斷加強研發投入,但這些投入會需要大量資金支持。從之前關于科創板的介紹可以發現,科創板與其他板塊相比,具有獨特的功能和特點,包括:第一,整體而言,科創板企業研發強度比A 股其他板塊要高;第二,科創板IPO 定價市場化程度較高,市場化詢價機制得到了進一步的完善,廢除發行價隱含市盈率限制,股票配售大幅向網下機構投資者傾斜,機構投資者在發行定價中具有更大的話語權;第三,在科創板二級市場交易中,公司上市前五日不設漲跌幅限制,有利于抑制大資金在公司上市之初借助漲停規則對新股進行過度炒作,增強投資者的風險意識,多空雙方在二級市場能夠充分交易,從而讓市場價更加準確地反映出新股的價值和IPO 抑價率。

而正是科創板所具備的這些特點,是使得本研究得出不同結論的重要原因。

6 結論

注冊制改革對于我國資本市場發展、經濟轉型升級具有重要意義,其自設立之日起就成為學界討論、研究的焦點。經過本文的回歸分析和穩健性檢驗,最終得出以下主要結論:第一,科創板上市公司研發投入強度與IPO 抑價負相關,即公司研發投入強度越高,IPO 抑價率相對較低,這主要是由于二級市場投資者以風險厭惡型投資者為主,面臨更為嚴重的信息不對稱問題,在市場中對不確定性高的公司相對定低價;第二,科創板上市公司的IPO 抑價與公司的基本財務指標沒有顯著的相關關系,與市場投資者情緒、公開發行規模、總承銷費用等因素有關,這表明市場熱度、二級市場股票供給狀況是公司IPO 抑價的重要原因。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54