2022低代碼企業50強

2023-03-12 00:20:54米欄

互聯網周刊 2023年4期

米欄

風口or偽需求

自2014年Forrester明確提出低代碼概念以來,這一領域就開始逐步升溫。

尤其2020年疫情以來,低代碼憑借開發門檻低、易用性等優點贏得了眾多投研機構與企業用戶的青睞,儼然成為了IT行業紅極一時的風口。據統計,2020~2021年中國低代碼行業早期融資金額均為千萬元人民幣級別,維格表甚至在一年中連續完成了三輪融資。

據Gartner預測,到2025年全球低代碼收入將達到290億美元,復合年增長率超過20%;而僅低代碼PaaS部分,預計也將擴大到143.8億美元,復合年增長率為26.4%。到2025年,企業機構開發的新應用中70%將使用低代碼或無代碼技術,而在2020年這個數字還不到25%。

但與此同時,圍繞這種新的軟件開發模式的爭議似乎從未停止。

2021年上半年,一篇名為《“行業毒瘤”低代碼》的ThoughtWorks中國區CTO徐昊專訪文章,將這種質疑的聲音放到了最大。但很快,低代碼廠商明道云的創始人任向輝以一篇《低代碼不是行業毒瘤,你才是!》予以回應。

要理解這場爭議的根源,還是要回到低代碼待解決的核心需求上看。

找到真需求

一般來說,要提高軟件開發效率主要通過兩種方式:一種是讓專業的人更高效地工作;另一種則是讓普通人也能參與其中。第一種提升的是個體效率,第二種是通過提升組織規模來提高整體效率。

這也就衍生出了兩種路徑:面向專業開發者的低代碼與面向業務開發者的低代碼。

前者使用對象是開發者,目的是幫助開發者省去“邏輯”中大量重復性的工作,如增、刪、改、查、發送郵件等功能都通過拖拉拽的方式完成,省去編程中枯燥的部分。

后者則是將代碼模塊化封裝之后,服務于業務場景,目的是在簡單化的場景下快速響應業務需求、適應變化的局勢,同時給業務人員更大的自由度,省去與開發人員的溝通時間,同時讓應用更貼近場景。

事實上,通過幾年時間的市場檢驗,低代碼技術在業務復雜度高、系統集成要求多、交付周期要求嚴、預算投入有限,但數據量不大、并發數量不高、界面交互精細化不高的企業軟件領域已經展現出較強的競爭力。

比如企業生產相關領域的設備維保、庫存管理;供應鏈領域的物流跟蹤、經銷商采購;客戶服務領域的會員積分、在線工單;財務領域的憑證池、預算查詢等“重業務場景”。

但相應地,其通過組件化封裝來提升效率的方式,也勢必會犧牲一定的性能和定制化。雖然這兩點在企業軟件中并不是核心競爭力,但如果應用在數據量、并發數與界面交互精細度要求較高的互聯網服務領域,目前低代碼平臺的能力毫無疑問是遠遠不足的。

明確了應用邊界,真正的需求也就自然浮現了。

洗牌中的行業

已被驗證過的行業,可預見的就是眾多大廠和傳統軟件企業的下場與投注。

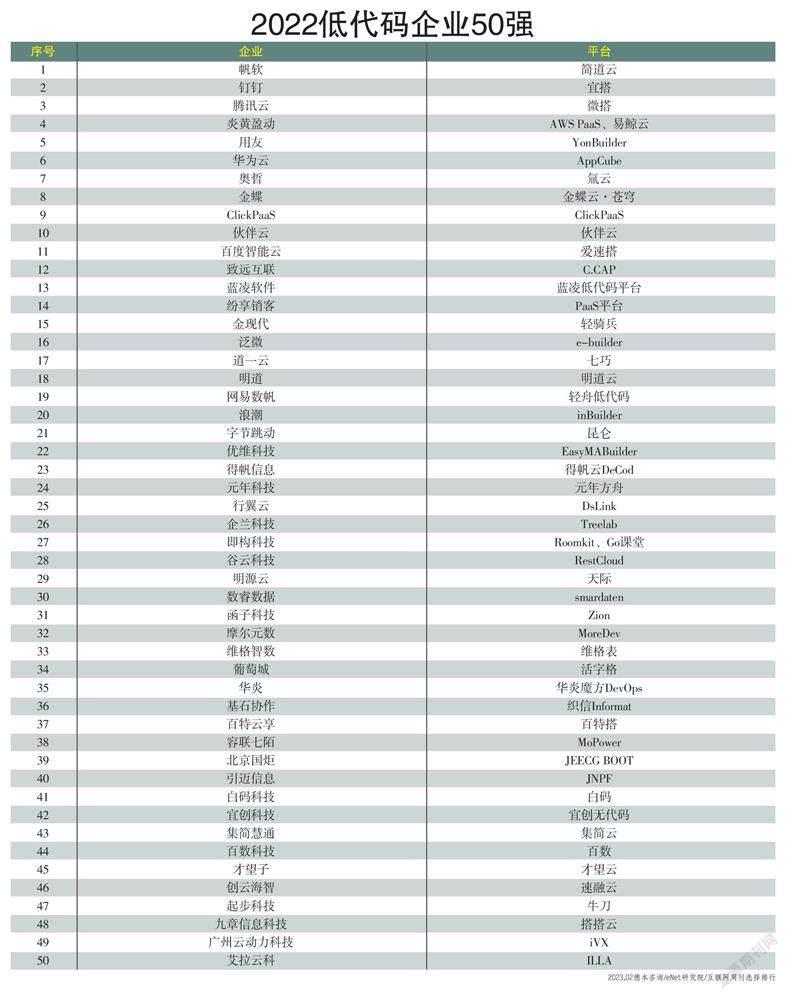

目前,全球范圍內阿里云、騰訊云、華為云、谷歌云、AWS、微軟等,都推出了自家的低代碼/無代碼開發平臺,比如釘釘的宜搭、騰訊云的微搭、華為云的AppCube等。

擺在眾多創業公司面前的難題就變成了:是繼續探索與企業合作落地的應用場景以及結合點,還是轉而尋求用戶基數更大的平臺合作。

市場目前的趨勢無疑是后者。據企查查數據顯示,簡道云、奧哲網絡、氚云、行翼云等機構,已經與阿里釘釘深度綁定,通過代碼聚合平臺釘釘搭打通;即構科技、泛微等則是騰訊云的重要合作伙伴;華為則聯手用友、金蝶等已經成熟廠商一起,共同開拓市場;字節收購黑帕云后,隨之便推出aPaaS平臺昆侖。

生態圈的形成,有望進一步協力把蛋糕做大。這對于當前眾多服務商尚處于孵化期、大量企業對低代碼認知不足的階段來說,就顯得尤為重要。

低代碼與實體經濟的進一步融合、低代碼產品與應用的進一步融合、低代碼生態的進一步融合。

中國低代碼產業的發展離不開這三個融合,廣袤藍圖的勾勒離不開眾多參與者的共同努力。未來能否進一步拓寬應用邊界,目前仍待揭曉。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

現代出版(2020年3期)2020-06-20 07:10:34

時代英語·高二(2015年1期)2015-03-16 00:08:11