多元化經(jīng)營戰(zhàn)略、關(guān)聯(lián)并購與并購績效

2023-03-18 12:24:24花雙蓮

生產(chǎn)力研究 2023年2期

花雙蓮,韓 群

(山東科技大學 經(jīng)濟管理學院,山東 青島 266590)

一、引言

經(jīng)濟新常態(tài)發(fā)展階段,產(chǎn)能過剩、成本增長、消費市場萎縮依然是企業(yè)面臨的重要經(jīng)營挑戰(zhàn)。面對中國經(jīng)濟發(fā)展內(nèi)外環(huán)境的深刻變化,越來越多的企業(yè)選擇多元化經(jīng)營分散風險,促進自身產(chǎn)業(yè)轉(zhuǎn)型升級,彌補主營業(yè)務(wù)收入下降帶來的經(jīng)營威脅。當前我國面對經(jīng)濟下行的壓力,產(chǎn)業(yè)轉(zhuǎn)型升級的形勢依然嚴峻,并購作為資源整合的重要方式,對于推動我國產(chǎn)業(yè)轉(zhuǎn)型至關(guān)重要。

組織理性理論指出,控制更多的資源以降低風險是企業(yè)實施多元化的重要原因。姜付秀(2006)[1]在研究中指出,企業(yè)采取并購等方式實現(xiàn)多元化,有利于預(yù)防企業(yè)被接管的經(jīng)營風險。可見,并購與多元化經(jīng)營戰(zhàn)略具有密切聯(lián)系(張耕和高鵬翔2020)[2],那么多元化經(jīng)營戰(zhàn)略最終對于并購績效將產(chǎn)生怎樣的影響值得進一步研究。同時,基于我們的研究樣本,關(guān)聯(lián)并購在并購案例中占比達到30%,由于主并購公司與標的公司之間存在著密切關(guān)系,關(guān)聯(lián)并購吸引著利益相關(guān)者的廣泛關(guān)注,基于此,我們需要謹慎考量關(guān)聯(lián)并購對并購績效的影響。

因此,本文基于當前中國宏觀經(jīng)濟背景,立足于中國資本市場,探討企業(yè)實行多元化經(jīng)營戰(zhàn)略、進行關(guān)聯(lián)并購對并購績效的影響;并進一步將關(guān)聯(lián)并購作為中介變量,探討其是否在多元化經(jīng)營戰(zhàn)略與并購績效之間發(fā)揮中介效應(yīng),豐富并購績效影響因素的研究。

二、理論分析與假設(shè)提出

在多元化經(jīng)營戰(zhàn)略研究領(lǐng)域,國內(nèi)外學者大多關(guān)注多元化經(jīng)營戰(zhàn)略的動因、測度方法以及經(jīng)濟后果研究,對于多元化經(jīng)營戰(zhàn)略與并購績效的研究并不多見。關(guān)于關(guān)聯(lián)并購的研究,鮮少有學者探討關(guān)聯(lián)并購對并購績效的中介作用。

(一)多元化經(jīng)營戰(zhàn)略與并購績效

企業(yè)的多元化經(jīng)營戰(zhàn)略指的是企業(yè)經(jīng)營涉及多個領(lǐng)域,并針對各領(lǐng)域開展多項業(yè)務(wù)(郭志忠,2013)[3]。根據(jù)多元化溢價理論,企業(yè)采取多元化經(jīng)營戰(zhàn)略,能夠發(fā)揮各產(chǎn)業(yè)協(xié)同效應(yīng),提升企業(yè)經(jīng)營績效。Lizares 等(2019)[4]在研究中指出多元化程度對企業(yè)績效具有正向影響。肖建華等(2020)[5]以科研組織衍生企業(yè)為研究對象,指出企業(yè)績效與多元化經(jīng)營戰(zhàn)略正相關(guān)。企業(yè)并購是影響企業(yè)績效的重要因素,并購與多元化經(jīng)營戰(zhàn)略具有密切聯(lián)系。企業(yè)實行多元化經(jīng)營戰(zhàn)略,增進所經(jīng)營行業(yè)的聯(lián)系,意味著企業(yè)具有更全面的經(jīng)營經(jīng)驗和能力去實現(xiàn)并購后的企業(yè)整合,促使并購協(xié)同效應(yīng)的發(fā)揮,最終提升并購績效。

并且,資產(chǎn)組合理論認為組合可以分散風險。李洪東等(2020)[6]指出多元化經(jīng)營戰(zhàn)略具有分散風險的優(yōu)點;楊軍(2020)[7]在研究中也指出多元化經(jīng)營通過提高企業(yè)資源配置效率,推動企業(yè)財務(wù)風險的降低。由此,多元化經(jīng)營戰(zhàn)略意味著企業(yè)廣泛利用已掌握的資源,降低經(jīng)營風險和財務(wù)風險,保證企業(yè)的盈利持續(xù)性。這為企業(yè)迅速實現(xiàn)并購整合、快速盈利提供穩(wěn)健的財務(wù)支持和經(jīng)營環(huán)境,最終能提升并購績效。

然而,企業(yè)多元化經(jīng)營還存在折價現(xiàn)象。高靜等(2020)[8]的研究結(jié)果支持多元化經(jīng)營減損企業(yè)價值的觀點,其認為,多元化程度越高,企業(yè)績效越低。根據(jù)多元化折價理論,企業(yè)實施多元化經(jīng)營戰(zhàn)略,更容易造成企業(yè)財力、物力、人力的分散,極易承擔額外的經(jīng)營成本、管理成本,這一研究結(jié)論得到了其他學者的支持(吳國鼎和張會麗,2015)[9]。在多元化經(jīng)營與企業(yè)并購中,Chen 等(2011)[10]指出多元化經(jīng)營的企業(yè),在發(fā)生并購后,超額價值和投資效率都顯著下降,其認為多元化經(jīng)營帶來并購后企業(yè)績效的下降。多元化經(jīng)營面臨新行業(yè)的進入成本,伴隨行業(yè)進入風險,這使得在多元化經(jīng)營環(huán)境下的企業(yè)并購面臨挑戰(zhàn);并且,企業(yè)多元化經(jīng)營更可能導致企業(yè)原有產(chǎn)業(yè)受到?jīng)_擊,使企業(yè)面臨更高的經(jīng)營風險;同時,由于多元化經(jīng)營涉及眾多行業(yè)、市場、管理部門等,增加了管理復雜度,造成內(nèi)部整合困難,由此降低并購后企業(yè)的整合能力,最終降低并購績效。

基于以上理論與文獻分析,我們提出本文的以下兩個假設(shè):

假設(shè)1:多元化經(jīng)營戰(zhàn)略能夠提升企業(yè)并購績效。

假設(shè)2:多元化經(jīng)營戰(zhàn)略會降低企業(yè)并購績效。

(二)關(guān)聯(lián)并購與并購績效

關(guān)于關(guān)聯(lián)并購對并購績效的影響,學者并未得出一致結(jié)論。在關(guān)聯(lián)并購正向影響并購績效的研究中,巫岑和唐清泉(2016)[11]在研究中指出,信息不對稱程度較高時,并購績效與關(guān)聯(lián)并購呈現(xiàn)正相關(guān)。李善民等(2013)[12]通過對關(guān)聯(lián)并購的研究指出,關(guān)聯(lián)并購顯著正向影響公司績效。在并購績效與關(guān)聯(lián)并購負相關(guān)的研究中,李晶晶(2020)[13]以業(yè)績承諾為切入點,指出關(guān)聯(lián)并購情形下,其對股價市場價格大幅下跌的影響將顯著大于非關(guān)聯(lián)并購的情況。趙文君和張建章(2018)[14]研究得出關(guān)聯(lián)并購長期而言造成并購績效的下降,這一研究結(jié)果與王一棣(2017)[15]的觀點不謀而合。

一方面,基于信息不對稱理論,關(guān)聯(lián)并購使交易信息在雙方之間更加透明,緩解了并購雙方的信息不對稱程度[11]。在并購決策時,主并購公司可以在并購溢價決定方面擁有更充分的信息,占據(jù)更有利的主導地位,防止因并購前背景調(diào)查不當而導致并購失敗。陳仕華等(2013)[16]也在研究中指出,并購雙方董事之間的密切關(guān)系將緩解信息不對稱情況,進而正向影響并購績效。同時,根據(jù)協(xié)同效應(yīng)理論,關(guān)聯(lián)并購由于將外部市場交易變成集團內(nèi)部化交易,降低了彼此之間的溝通成本,使雙方在產(chǎn)品質(zhì)量、價格、資金交付方面更加靈活,有利于發(fā)揮協(xié)同效應(yīng),促進并購績效的提升。

然而另一方面,關(guān)聯(lián)并購極易造成并購績效下降,唐清泉和韓宏穩(wěn)(2018)[17]在研究中指出關(guān)聯(lián)并購降低企業(yè)并購后財務(wù)績效;并且關(guān)聯(lián)并購極易造成企業(yè)財務(wù)風險上升(韓沚清和王惠,2021)[18]。基于委托代理理論,由于公司內(nèi)部存在著管理層與股東、終極股東與中小股東的代理問題,極易造成“內(nèi)部人控制”“終極股東的隧道挖掘”問題。具體表現(xiàn)為:管理層基于自身利益最大化,會存在構(gòu)建商業(yè)帝國的傾向,通過關(guān)聯(lián)方并購,攫取私人利益,侵占公司的利潤,導致盲目并購,最終影響并購績效;同時,終極股東可以利用關(guān)聯(lián)并購轉(zhuǎn)移不良資產(chǎn),進行內(nèi)幕交易、掠奪性融資活動,最終造成并購并非服務(wù)于企業(yè)總體價值的提升,導致并購績效下降。

基于此分析,我們提出關(guān)聯(lián)并購與并購績效的兩個假設(shè):

假設(shè)3:關(guān)聯(lián)并購會提升企業(yè)并購績效。

假設(shè)4:關(guān)聯(lián)并購會降低企業(yè)并購績效。

三、研究設(shè)計

(一)樣本與數(shù)據(jù)來源

本文以2010—2020 年滬深A(yù) 股上市公司數(shù)據(jù)作為研究樣本,并對樣本進行如下篩選:1.剔除金融類上市公司、ST 公司并購事件;2.選擇上市公司為買方的并購事件;3.剔除金額少于500 萬元的并購事件,保留并購當年規(guī)模最大的并購事件;4.剔除數(shù)據(jù)缺失的樣本。最終篩選出6 025 個觀測值。

本文數(shù)據(jù)均來源于CSMAR 國泰安數(shù)據(jù)庫。本文對主要連續(xù)型變量進行了上下1%縮尾處理。

(二)主要變量定義

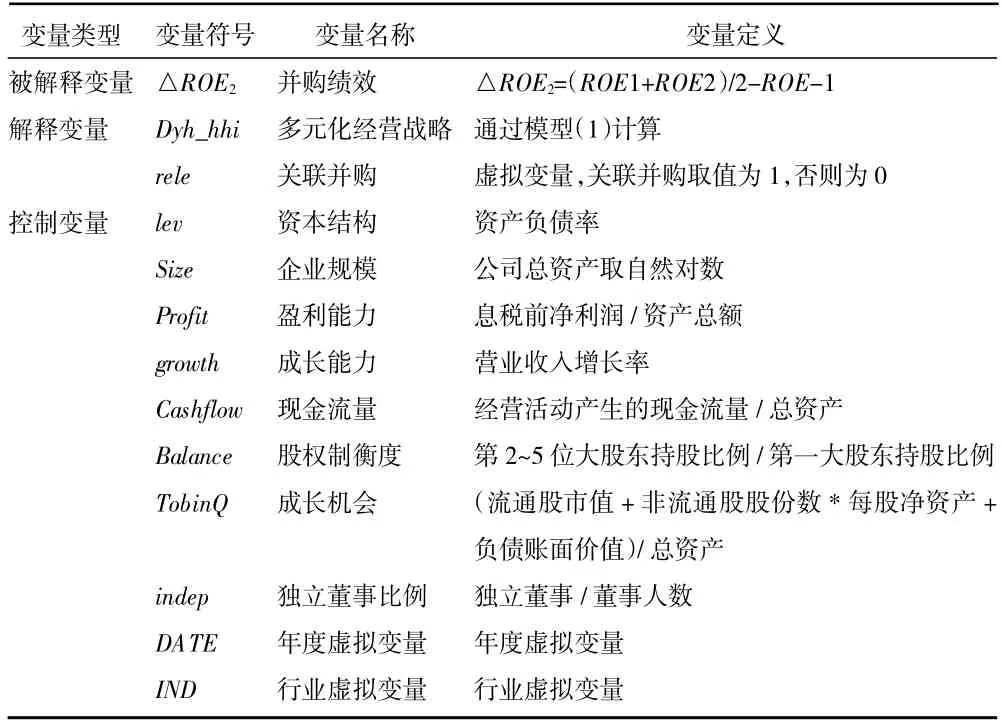

1.并購績效。借鑒陳小軍和吉富星(2021)[19]的研究,本文選擇并購后兩年的凈資產(chǎn)收益率均值與并購前一年凈資產(chǎn)收益率的差額(△ROE2)衡量并購績效,并選擇并購首次公告日前后一年凈資產(chǎn)收益率的差額(△ROE1)作為穩(wěn)健性檢驗的替代變量。

2.多元化經(jīng)營戰(zhàn)略。借鑒曹華瑩(2017)[20]的研究,本文以赫芬達爾指數(shù)Dyh_hhi衡量企業(yè)的多元化經(jīng)營程度,并用熵指數(shù)Dyh_entro作為替代指標納入回歸,保證結(jié)果的可靠性。

3.關(guān)聯(lián)并購。按照企業(yè)交易事件買賣方是否涉及關(guān)聯(lián)交易劃分關(guān)聯(lián)并購與非關(guān)聯(lián)并購,當并購事件屬于關(guān)聯(lián)并購時,虛擬變量取值為1,當并購事件為非關(guān)聯(lián)并購時,虛擬變量取值為0。

4.其他控制變量。根據(jù)已有文獻,本文控制了企業(yè)自身特征和年度、行業(yè)等因素。具體變量定義如表1 所示。

表1 變量定義表

(三)模型設(shè)定

1.企業(yè)多元化經(jīng)營戰(zhàn)略

Dyh_hhi為赫芬達爾指數(shù),Dyh_entro為熵指數(shù)。其中pi為公司第i個行業(yè)的營業(yè)收入占總收入的比重。Dyh_hhi值越小,說明企業(yè)多元化經(jīng)營程度越高。

2.多元化經(jīng)營戰(zhàn)略與并購績效

基于前述理論分析,我們關(guān)注企業(yè)多元化經(jīng)營戰(zhàn)略最終會何種方向影響企業(yè)并購績效,由此構(gòu)建模型(3):

其中,多元化經(jīng)營程度Dyh_hhi為模型(1)估計的多元化經(jīng)營戰(zhàn)略衡量指標,Controls表示一系列控制變量與時間、行業(yè)變量。

3.關(guān)聯(lián)并購與并購績效

我們關(guān)注企業(yè)關(guān)聯(lián)并購最終何種方向影響企業(yè)并購績效,由此構(gòu)建模型(4):

其中,rele為關(guān)聯(lián)并購的虛擬變量,Controls表示一系列控制變量與時間、行業(yè)變量。

四、實證分析

(一)描述性統(tǒng)計分析

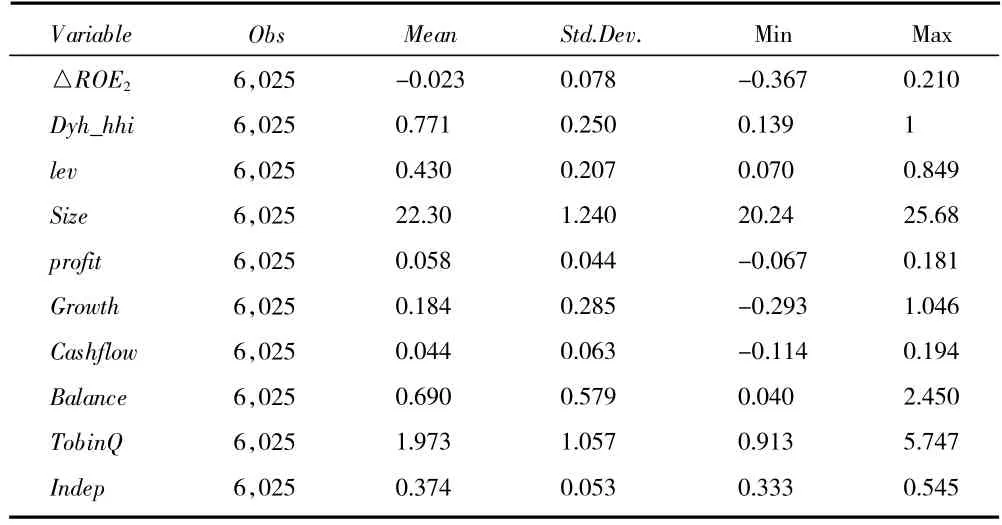

首先我們對2010—2020 年研究樣本的主要變量進行描述性統(tǒng)計分析,對樣本具體情況進行展示說明,具體結(jié)果如表2 所示。

表2 描述性統(tǒng)計分析

根據(jù)描述性統(tǒng)計的結(jié)果,樣本公司的并購績效均值為-0.023,這說明平均而言,主并購公司的并購績效并沒有得到顯著提高;多元化經(jīng)營程度Dyh_hhi的均值為0.771,說明樣本公司存在多元化經(jīng)營現(xiàn)象,且最小值為0.139,多元化程度相對較高;非關(guān)聯(lián)并購數(shù)量為4 253 件,關(guān)聯(lián)并購數(shù)量為1 772件,可見,關(guān)聯(lián)并購在總體并購數(shù)量中占據(jù)較大比例,需要對關(guān)聯(lián)并購情況予以重視。

(二)回歸分析

本文從企業(yè)個體與行業(yè)角度探討并購績效的影響因素,實證檢驗了多元化經(jīng)營戰(zhàn)略、關(guān)聯(lián)并購與并購績效之間的關(guān)系。

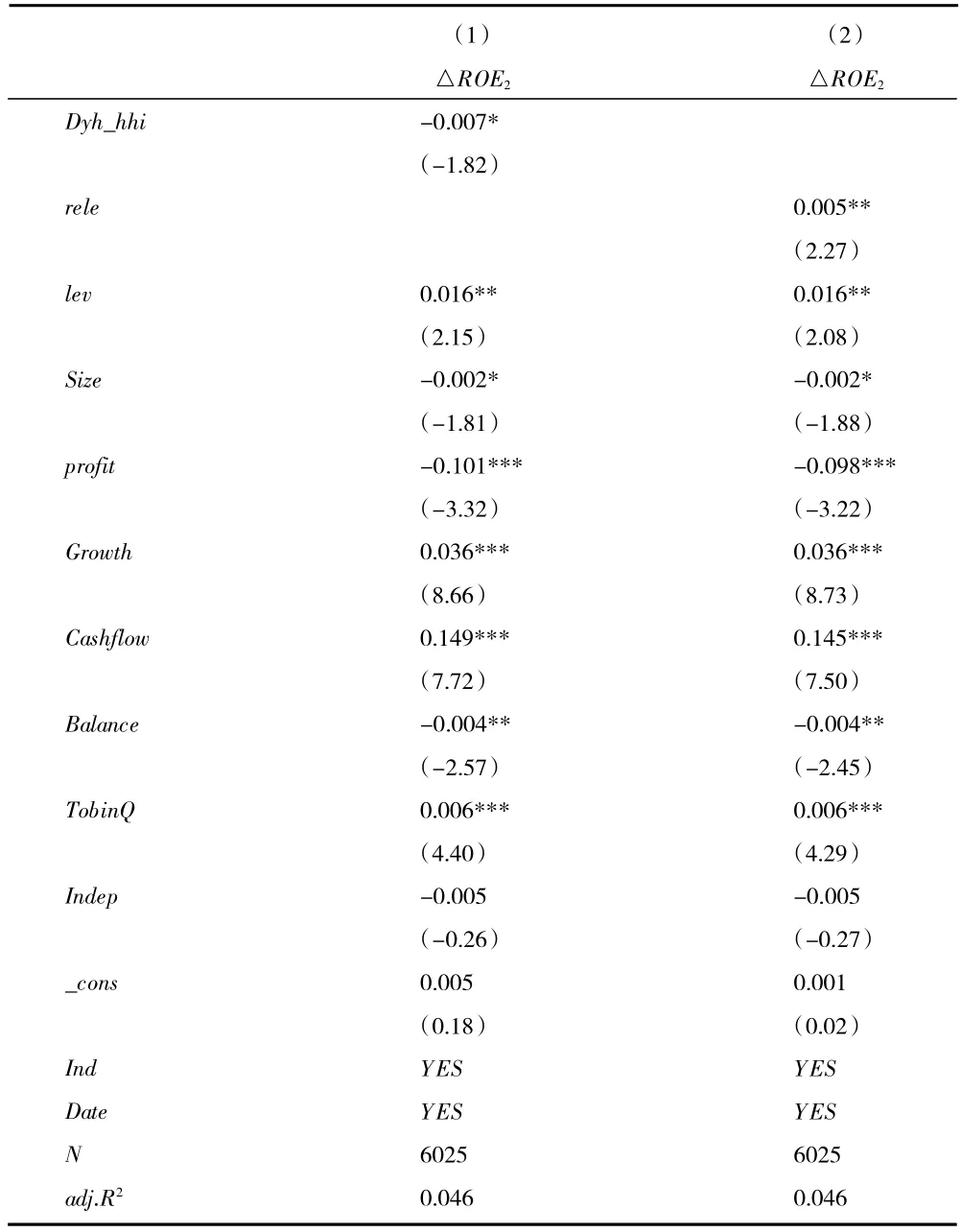

1.多元化經(jīng)營戰(zhàn)略與并購績效。我們對模型(3)進行了回歸分析,以驗證多元化經(jīng)營戰(zhàn)略對并購績效的影響,回歸結(jié)果如表3 列(1)所示。

表3 多元化經(jīng)營戰(zhàn)略、關(guān)聯(lián)并購與并購績效回歸結(jié)果

根據(jù)回歸結(jié)果,多元化經(jīng)營戰(zhàn)略(Dyh_hhi)系數(shù)在10%水平上顯著為負,說明企業(yè)多元化程度越高,企業(yè)并購績效越好,這證明了多元化溢價理論。企業(yè)通過實施多元化經(jīng)營戰(zhàn)略,可以降低經(jīng)營風險,提高盈利能力,有效利用企業(yè)未被利用的產(chǎn)能和資源,提高并購整合的效率,進一步提升并購績效。由此假設(shè)1 得到驗證。

2.關(guān)聯(lián)并購與并購績效。我們對模型(4)進行了回歸分析,以驗證關(guān)聯(lián)并購對并購績效的影響。根據(jù)表3 列(2)回歸結(jié)果,關(guān)聯(lián)并購在5%水平上顯著正向影響并購績效,即企業(yè)可以利用關(guān)聯(lián)并購在信息溝通、內(nèi)部交易等方面的優(yōu)點,顯著提高并購績效,由此假設(shè)3 得到驗證。

(三)多元化經(jīng)營戰(zhàn)略與并購績效的內(nèi)生性檢驗

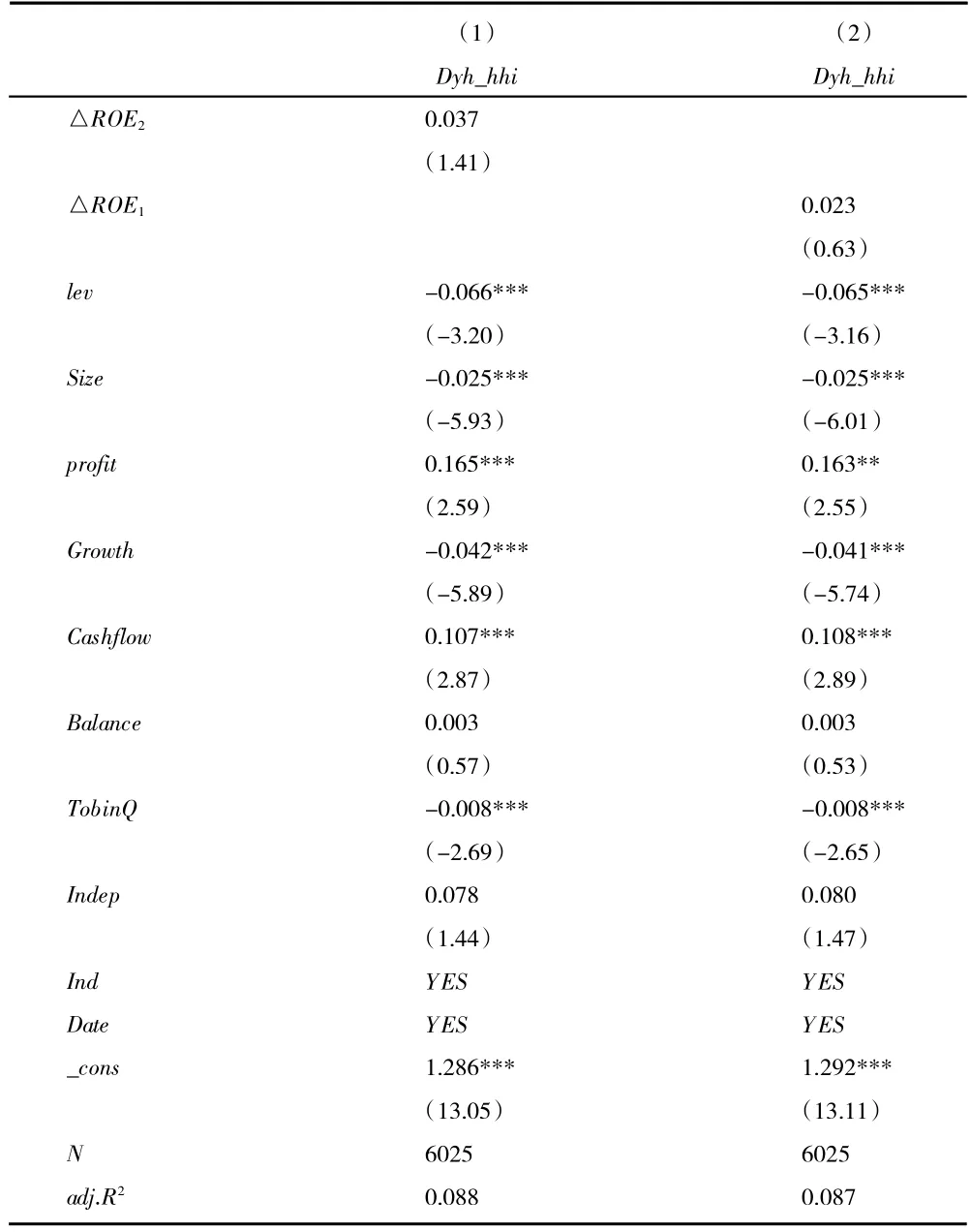

由于并購是企業(yè)實現(xiàn)多元化經(jīng)營戰(zhàn)略的重要途徑,企業(yè)并購績效與多元化經(jīng)營戰(zhàn)略可能存在著因果相關(guān)導致的內(nèi)生性問題。為了驗證二者是否存在雙向因果關(guān)系,我們借鑒熊凌云和蔣堯明(2020)[21]的研究做法,把企業(yè)多元化經(jīng)營戰(zhàn)略(Dyh_hhi)作為被解釋變量,把并購績效△ROE2作為解釋變量,進行回歸。如果二者存在互為因果關(guān)系,那么從線性影響的角度而言,并購績效ΔROE2的系數(shù)應(yīng)該顯著為負,檢驗結(jié)果顯示,ΔROE2的回歸系數(shù)為正且不顯著。此外,為了穩(wěn)健性檢驗,我們同樣將ΔROE1執(zhí)行相同回歸,結(jié)果依然不顯著。從上述結(jié)果可知,在樣本公司中,并購績效并不能通過反向因果關(guān)系顯著影響多元化經(jīng)營戰(zhàn)略,內(nèi)生性問題得到控制。

表4 并購績效與多元化經(jīng)營戰(zhàn)略內(nèi)生性檢驗

(四)穩(wěn)健性檢驗

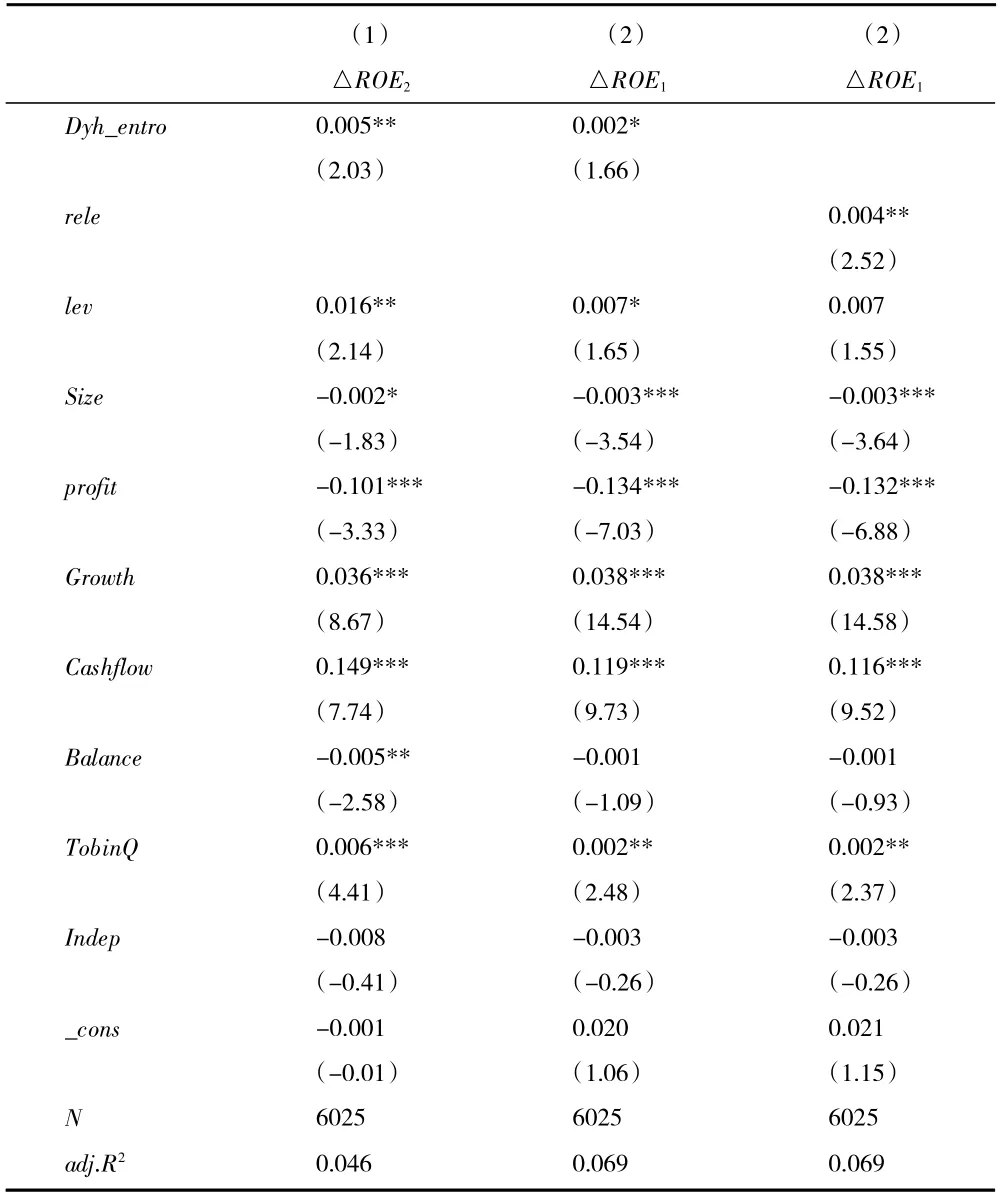

1.多元化經(jīng)營戰(zhàn)略與并購績效的穩(wěn)健性檢驗。采用熵值法衡量多元化經(jīng)營程度,替換Dyh_hhi指數(shù),并與并購績效ΔROE2進行回歸。根據(jù)回歸結(jié)果,多元化經(jīng)營程度熵指數(shù)(Dyh_entro)系數(shù)為0.005,其在5%水平上顯著,意味著企業(yè)的多元化程度越高,并購績效越好。我們同時替換并購績效為ΔROE1,此時Dyh_entro系數(shù)為0.002,在10%水平上顯著為正,由此假設(shè)1 的穩(wěn)健性得到了進一步驗證,穩(wěn)健性回歸結(jié)果如表5 所示。

2.關(guān)聯(lián)并購與并購績效的穩(wěn)健性檢驗。我們替換并購績效為ΔROE1,進行關(guān)聯(lián)并購與并購績效的回歸,結(jié)果顯示,關(guān)聯(lián)并購(rele)的系數(shù)為0.004,其在5%水平上顯著正向影響并購績效,假設(shè)3 的結(jié)果得到進一步驗證,穩(wěn)健性回歸結(jié)果如表5 所示。

表5 穩(wěn)健性檢驗匯總表

(五)進一步研究:關(guān)聯(lián)并購的中介效應(yīng)檢驗

企業(yè)進行多元化經(jīng)營,由于涉及新的行業(yè),往往存在經(jīng)營缺乏經(jīng)驗、管理難度加大、組織結(jié)構(gòu)調(diào)整等挑戰(zhàn)。而關(guān)聯(lián)方彼此之間的信息更加透明、信息溝通更加通暢、制度更迭更容易接受,是否多元化經(jīng)營的企業(yè)更容易選擇并購關(guān)聯(lián)方作為跨行突破口,進而影響企業(yè)并購績效值得我們關(guān)注。我們進一步探究關(guān)聯(lián)并購是否在多元化經(jīng)營戰(zhàn)略與并購績效之間起到中介作用。

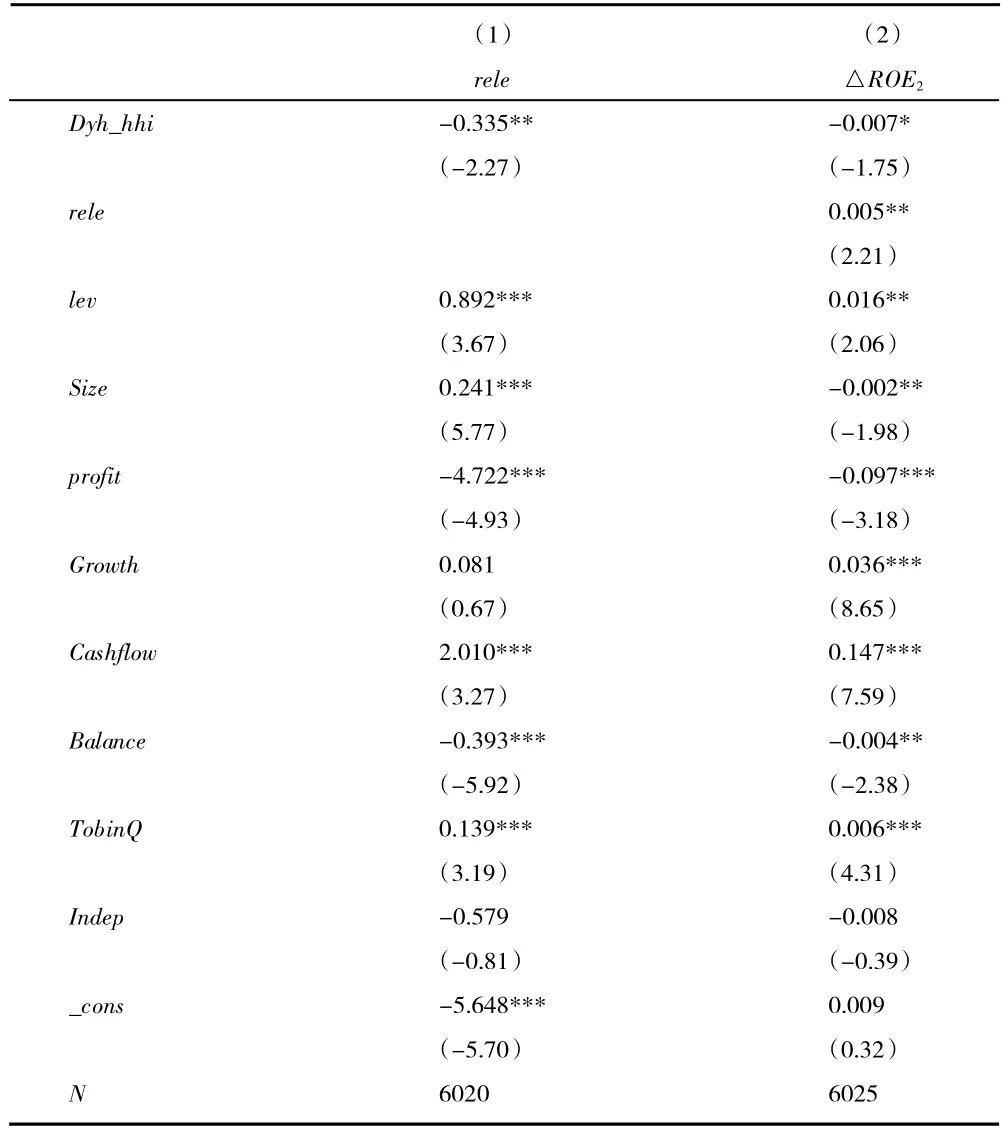

根據(jù)溫忠麟和葉寶娟(2014)[22]關(guān)于中介效應(yīng)的檢驗方法,我們在模型(3)的基礎(chǔ)上構(gòu)建模型(5)與模型(6)。首先實證檢驗多元化經(jīng)營戰(zhàn)略與關(guān)聯(lián)并購的關(guān)系,若多元化經(jīng)營戰(zhàn)略的系數(shù)?1不為0 且顯著,可以進行多元化經(jīng)營戰(zhàn)略、關(guān)聯(lián)并購與并購績效的回歸;若此時關(guān)聯(lián)并購系數(shù)?2顯著,且多元化經(jīng)營戰(zhàn)略系數(shù)?1顯著,則關(guān)聯(lián)并購發(fā)揮部分中介效應(yīng);若此時關(guān)聯(lián)并購系數(shù)顯著,且多元化經(jīng)營戰(zhàn)略系數(shù)不顯著,則發(fā)揮完全中介效應(yīng)。檢驗結(jié)果如表6 所示:

表6 關(guān)聯(lián)并購的中介效應(yīng)

根據(jù)表6 回歸結(jié)果,多元化經(jīng)營戰(zhàn)略(Dyh_hhi)系數(shù)為負且在5%水平上顯著,因此多元化程度越高,企業(yè)越傾向于采用關(guān)聯(lián)并購。此時進行下一步三者的回歸,結(jié)果顯示關(guān)聯(lián)并購在5%水平上顯著正向影響并購績效,且此時多元化經(jīng)營戰(zhàn)略系數(shù)同樣在10%水平上顯著為負,證明關(guān)聯(lián)并購在多元化經(jīng)營戰(zhàn)略與并購績效之間發(fā)揮了部分中介效應(yīng),企業(yè)采取多元化經(jīng)營戰(zhàn)略,增加了關(guān)聯(lián)并購的概率,企業(yè)可以通過關(guān)聯(lián)并購的方式,發(fā)揮關(guān)聯(lián)方在交易中的優(yōu)勢,最終提升并購績效。

五、結(jié)論與政策建議

(一)結(jié)論

本文將多元化經(jīng)營戰(zhàn)略、關(guān)聯(lián)并購與并購績效納入同一研究框架,根據(jù)檢驗結(jié)果,我們發(fā)現(xiàn):(1)企業(yè)并購績效與多元化經(jīng)營戰(zhàn)略顯著正相關(guān),即主并購企業(yè)可以通過合理多元化經(jīng)營提升并購績效;(2)關(guān)聯(lián)并購能夠顯著提升并購績效,企業(yè)可以發(fā)揮關(guān)聯(lián)方并購之間的優(yōu)勢提升并購績效;(3)關(guān)聯(lián)并購在多元化經(jīng)營戰(zhàn)略與并購績效之間起到部分中介效應(yīng),多元化經(jīng)營戰(zhàn)略增加了關(guān)聯(lián)并購的概率。企業(yè)實施多元化經(jīng)營戰(zhàn)略,可以通過關(guān)聯(lián)并購的方式,并最終提升并購績效。

(二)政策建議

根據(jù)本文的分析與研究結(jié)果,提出以下政策建議:

第一,企業(yè)應(yīng)當關(guān)注多元化經(jīng)營在并購整合過程中的積極作用,利用多元化經(jīng)營的經(jīng)營經(jīng)驗、人力、物力、財力、組織架構(gòu)等優(yōu)勢,發(fā)揮并購后的協(xié)同效應(yīng),提升并購公司的經(jīng)營績效。

第二,企業(yè)要重視關(guān)聯(lián)并購之間的低成本信息溝通作用,克服關(guān)聯(lián)并購中的委托代理問題,以有效的治理結(jié)構(gòu)、內(nèi)部控制降低關(guān)聯(lián)并購中的各類代理問題。

第三,在存在廣泛并購的企業(yè)中,多元化經(jīng)營戰(zhàn)略與關(guān)聯(lián)并購的關(guān)系需要得到進一步關(guān)注,企業(yè)可以通過合法合規(guī)的關(guān)聯(lián)并購,使多元化經(jīng)營戰(zhàn)略進一步服務(wù)于績效的提升。

猜你喜歡

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代陜西(2021年17期)2021-11-06 03:21:36

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:15:52

學苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

知識經(jīng)濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國公路(2017年8期)2017-07-21 14:26:20

讀者(2017年5期)2017-02-15 18:04:18

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41