美瘋狂加息陷入“不可能三角”困境硅谷銀行破產(chǎn)暴露區(qū)域性銀行風(fēng)險

2023-03-20 19:54:34倪飛

證券市場紅周刊 2023年10期

關(guān)鍵詞:銀行

倪飛

以硅谷銀行倒閉為代表的美國區(qū)域性銀行正走向一個令人不安的局面。主要是由于2008年金融危機之后,美國區(qū)域性銀行承擔(dān)更多的風(fēng)險。區(qū)域性銀行客戶集中度高,負債端不穩(wěn)定。初創(chuàng)型高科技公司無法穿越加息周期。加上美聯(lián)儲正處在“不可能三角”的困境中,硅谷銀行破產(chǎn)或只是美區(qū)域性銀行風(fēng)險暴露的一角。

3月15日,由硅谷銀行(SVB)破產(chǎn)引發(fā)的美股銀行業(yè)危機繼續(xù)蔓延,在紐交所上市的瑞士信貸收跌13.94%,盤中一度跌超30%,美、歐銀行股均出現(xiàn)不同下跌,暫穩(wěn)一天的美國區(qū)域銀行指數(shù)再次下跌1.6%。這是繼2008年金融危機以來美國最大的銀行關(guān)閉事件。美聯(lián)儲已處在“蒙代爾(不可能)三角”困境中,硅谷銀行倒閉只是美聯(lián)儲瘋狂加息陷入“不可能三角”導(dǎo)致美區(qū)域性銀行風(fēng)險暴露出的冰山一角。

“蒙代爾(不可能)三角”是由美國經(jīng)濟學(xué)家保羅·克魯格曼提出的關(guān)于開放經(jīng)濟下的政策選擇,即一個國家不可能同時實現(xiàn)匯率的穩(wěn)定性、資本的完全流動性和國內(nèi)貨幣政策的獨立性,又稱三元悖論,意即只能同時滿足兩個目標(biāo),舍棄另一個目標(biāo)。

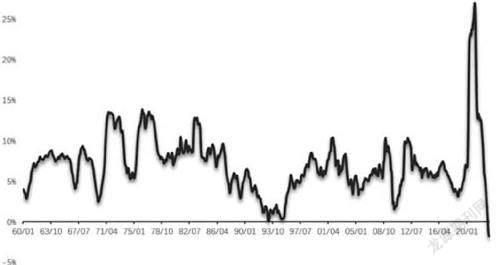

圖1 美國貨幣供應(yīng)量M2同比

數(shù)據(jù)來源:Wind

圖2 美國主要銀行的未實現(xiàn)損失占總資產(chǎn)比例

數(shù)據(jù)來源:Wind

筆者認(rèn)為,美國本輪高通脹與以往不同,不僅僅是美聯(lián)儲通過快速的加息就能輕松應(yīng)對的。美聯(lián)儲已處在“不可能三角”——既要抗通脹、又要穩(wěn)增長、還要防衰退。除非美國經(jīng)濟進入大蕭條,否則美國的核心通脹不太可能大幅度下降至美聯(lián)儲2%的通脹目標(biāo)。美聯(lián)儲要完成2%的通脹目標(biāo)就要持續(xù)加息并且收緊流動性。美聯(lián)儲過快的加息導(dǎo)致2年期和10年期美債收益率持續(xù)倒掛,短端和長端債券收益率長時間倒掛會導(dǎo)致銀行資產(chǎn)端的收益不能覆蓋負債端的支出。硅谷銀行破產(chǎn)等一系列的銀行風(fēng)險事件主因就是因為美聯(lián)儲過于激進加息。如果后續(xù)監(jiān)管機構(gòu)對本輪銀行業(yè)風(fēng)險處理得不好將會有可能演變成全球性的金融危機。

十年量化寬松導(dǎo)致美區(qū)域性銀行貸款增速遠超大型銀行

2008年金融危機之后,美國銀行業(yè)監(jiān)管機構(gòu)對全球系統(tǒng)重要性銀行監(jiān)管嚴(yán)格程度遠高于區(qū)域性銀行。自從2022年3月以來美聯(lián)儲持續(xù)加息,加快了區(qū)域銀行的風(fēng)險暴露,所產(chǎn)生的影響遠超出市場的想象。即將到來的信貸質(zhì)量周期性惡化將給區(qū)域性銀行帶來更大的風(fēng)險問題。因為區(qū)域性銀行更依賴存貸業(yè)務(wù)產(chǎn)生的收入。自2013年多德弗蘭克法案和宏觀審慎監(jiān)管限制大型銀行的貸款增速,但是過去10年持續(xù)量化寬松的政策使得區(qū)域性銀行貸款增速遠超大型銀行。2013年區(qū)域性銀行貸款和租賃余額占大型銀行貸款余額的45%,到2019年底升至60%,目前則為70%。2008年金融危機之后區(qū)域性銀行存貸款業(yè)務(wù)占比的提高也為本輪風(fēng)險暴露埋下了隱患。

客戶集中度高負債端不穩(wěn)定區(qū)域性銀行存款準(zhǔn)備金處最低水平

在這個周期中,區(qū)域性銀行的貸款遠比大銀行更集中于非農(nóng)業(yè)、非住宅房地產(chǎn)。自新冠疫情開始以來,大型銀行的非農(nóng)、非住宅房地產(chǎn)貸款余額從5150億美元下降到4950億美元,而區(qū)域性銀行的該類貸款余額從9000億美元上升到近1.2萬億美元。

2022年的大幅加息使得美國融資環(huán)境進一步收緊,區(qū)域性銀行的客戶融資越發(fā)困難,消耗其在銀行的存款需求進一步加大,而銀行吸收存款則變得更為艱難。

美國銀行,尤其是區(qū)域性銀行,目前銀行的存款準(zhǔn)備金水平幾乎處于最低水平。區(qū)域性銀行現(xiàn)金與資產(chǎn)之比的緩沖空間已經(jīng)所剩無幾,一旦發(fā)生恐慌性提款,就很容易引發(fā)融資危機。因為區(qū)域性銀行不是系統(tǒng)性銀行不受到全球系統(tǒng)性銀行(G-SIBs)和巴塞爾銀行監(jiān)管的約束,抗風(fēng)險能力相對較弱。另一方面在過去150年中,美國每次貨幣供應(yīng)量收縮時,銀行業(yè)都會遇到金融危機。2022年12月美國貨幣供應(yīng)量M2同比下降1%,為1960年來首次負增長。2023年1月美國貨幣供應(yīng)量M2同比下降2%,指向貨幣供應(yīng)量收縮還未結(jié)束。

美國貨幣供應(yīng)量的持續(xù)負增長會比加息更為致命,因為數(shù)量對流動性的影響要大于價格。

加息背景下初創(chuàng)公司生存困難區(qū)域性銀行風(fēng)險暴露實質(zhì)是產(chǎn)業(yè)問題

作為惟一一家專注于硅谷和新興科技企業(yè)的上市銀行,硅谷銀行深深扎根于美國的初創(chuàng)企業(yè)領(lǐng)域。據(jù)不完全統(tǒng)計,美國得到風(fēng)投參股的初創(chuàng)企業(yè)里將近半數(shù)公司和硅谷銀行有業(yè)務(wù)往來,去年上市的美國風(fēng)投參股的科技和醫(yī)療保健公司里44%和硅谷銀行有合作。

初創(chuàng)型醫(yī)療保健公司的最大特點是有大額的研發(fā)投入但沒有營收,主要依賴外部融資維持公司運營。從估值角度來看,初創(chuàng)型高科技公司的估值受到無風(fēng)險利率的影響很大。以醫(yī)藥產(chǎn)業(yè)為例,在降息周期,貼現(xiàn)率呈現(xiàn)下降趨勢,未來潛在市場空間大、遠期現(xiàn)金流折現(xiàn)占比高的創(chuàng)新藥企業(yè)將擁有更大的市值彈性空間,可能產(chǎn)生巨大的超額收益,對成長型高科技公司更為友好。在加息周期,貼現(xiàn)率呈現(xiàn)上升趨勢,對短期現(xiàn)金流充裕和遠期現(xiàn)金流依賴減少,對成熟性大藥企更為友好。

附表美國部分上市銀行股價單位:美元

數(shù)據(jù)來源:Wind截至3月16日

回顧歷史上的降息與加息周期,復(fù)盤可以發(fā)現(xiàn),在2019年至2021年的美聯(lián)儲降息周期,多個Biotech股票出現(xiàn)大幅上漲,且漲幅相比Pharma類型公司具有明顯的超額收益。在2021年至今的美聯(lián)儲加息周期,創(chuàng)新藥整體呈現(xiàn)下跌態(tài)勢,但是Pharma類股票相對更加抗跌。

因此,硅谷銀行的問題更多反映的是美國的初創(chuàng)企業(yè)在本輪美國大幅加息以及融資環(huán)境進一步收緊的背景下所面臨的生存困難。

追求最大化凈息差低估利率風(fēng)險硅谷銀行投資策略激進管理不當(dāng)

硅谷銀行的經(jīng)營模式并不是普遍存在的,其與PE、VC業(yè)務(wù)往來更多,并沒有大量的零售用戶基礎(chǔ)。在規(guī)模迅速擴張期,硅谷銀行的投資策略選擇配置大量長久期抵押支持債券等資產(chǎn),追求最大化凈息差來獲取收益,低估了利率風(fēng)險。抵押支持債券的負凸性主要來自于基礎(chǔ)資產(chǎn)中抵押貸款的還款節(jié)奏。當(dāng)利率上升時,抵押支持債券的久期會拉長,這是因為提前償還貸款更不合算,貸款人更傾向于按照合同延遲還款。因此,在利率上升期難以應(yīng)對負債端持續(xù)的資金流出,未實現(xiàn)虧損亦逐步擴大。硅谷銀行的未實現(xiàn)虧損顯著高于美國其他銀行也顯示硅谷銀行的風(fēng)險管理存在一定的問題。

筆者認(rèn)為,美國區(qū)域性銀行正走向一個令人不安的局面。主要是由于2008年金融危機之后,美國區(qū)域性銀行承擔(dān)了更多的風(fēng)險。區(qū)域性銀行客戶集中度高,負債端不穩(wěn)定。區(qū)域性銀行風(fēng)險暴露背后實質(zhì)是產(chǎn)業(yè)問題,初創(chuàng)型高科技公司無法穿越加息周期,部分區(qū)域銀行投資策略激進,風(fēng)險管理不當(dāng)。加上美聯(lián)儲正處在“不可能三角”的困境中——如果美聯(lián)儲不能調(diào)高長期通脹目標(biāo)從2%至3%,或選擇放緩加息或停止加息,硅谷銀行破產(chǎn)或只是美區(qū)域性銀行風(fēng)險暴露的一角。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31