業財融合背景下燃氣企業的財務共享實踐路徑

2023-03-24 03:56:08黎潔玲

中國經貿 2023年14期

黎潔玲

摘 要:業財融合為燃氣企業管理提供了新理念、新模式,隨著燃氣企業對業財融合制度建設工作的持續深化,財務共享需求有所擴大。本文以此為出發點,概述了業財融合背景,通過解析燃氣企業持續提升財務共享的必要性,剖析新時期燃氣企業財務共享中出現的新需求,分別從制度路徑、技術路徑、人才路徑,提出了幾點較有針對性的建議。

關鍵詞:業財融合;燃氣企業;財務共享;實踐路徑

進入新時代后,我國燃氣企業普遍實施了企業治理,增加了內部控制手段。同時,根據新會計準則下,財務會計向管理會計的轉型要求,配套建立了業財融合制度。從實踐經驗看,該制度下財務管理工作以前端業務為基礎,能夠通過發揮管理會計的成本會計與管理控制職能,預測業務活動中存在的風險,提高決策水平。因而,在燃氣企業當前的業財融合高質量實踐時期,應充分認識到現用財務共享中心適用性弱化的情況,并結合財務共享需求優化實踐路徑,為該制度的運用“賦能”。

一、燃氣企業財務共享的必要性

(一)從市場競爭角度分析

燃氣行業與國家能源安全、工業生產、民眾日常生活密切相關,伴隨著燃氣行業競爭方向的轉變,燃氣企業普遍將規模化競爭,轉移到了定價權與供應鏈競爭。由于定價權的競爭內容集中在行業質量體系管理標準的制定,需要燃氣企業在知識產權上做出創新,并結合上游、中游、下游企業構成的產業鏈條,加強供應鏈管理在生產、采購、流通、運維諸環節的應用。在這種情況下,燃氣企業資源配置的優劣,直接影響著其競爭能力。按照現代經濟學中的生產要素管理理論看,在此類企業業財融合高質量發展階段,需要應用技術要素主導的資源配置方案,提升其整體上的競爭優勢。而財務共享中心是業財融合制度的運行條件,因此燃氣企業需要加強財務共享工作。

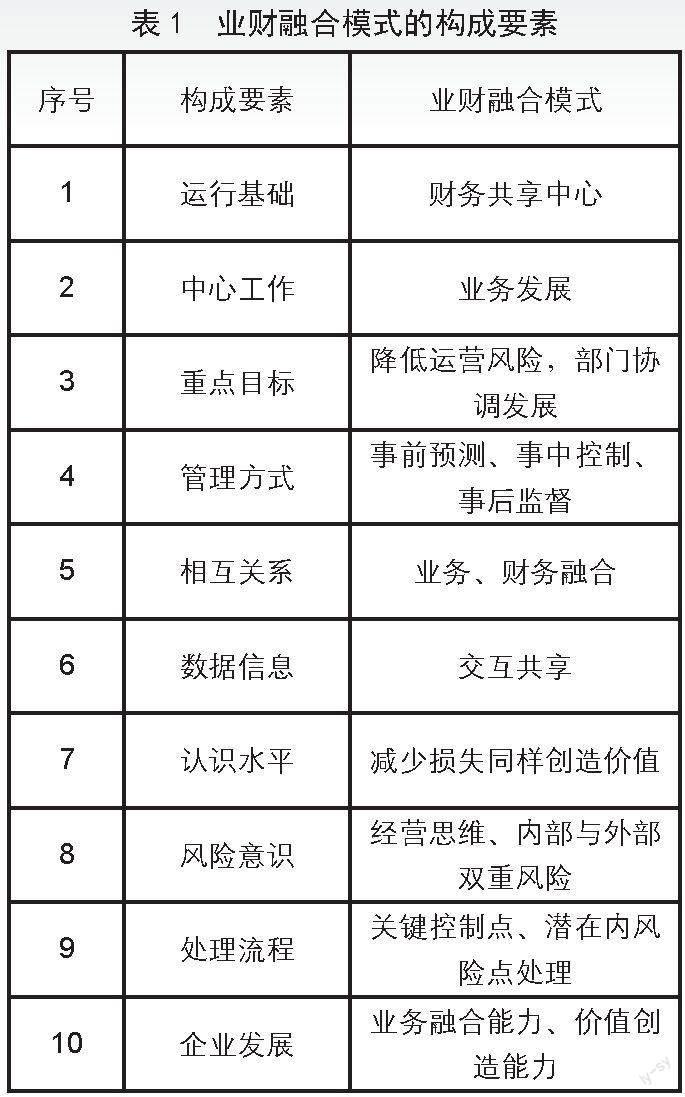

(二)從業財融合角度分析

業財融合構成要素較多(如圖1),與財務共享之間存在密切關聯,二者相畏相承,互相促進。具體而言,燃氣企業在業財融合的雛形時期,財務共享尚處于1.0階段,只是根據標準化建設,將原來的紙質化管理,轉變成了電子化管理。但是,隨著財務會計向管理會計的轉型實踐,業財融合制度在深度的理論層面、廣度的應用層面、精度的指標化管理層面,越來越完善,并且明確了業財融合的制度屬性,構建了基于財務共享中心的業財融合模式,要求開展2.0階段的財務共享工作。目前,隨著對大數據技術、云計算技術、人工智能技術的運用,“智慧會計”已成為可能,因而此企業需要借助推動財務共享向3.0階段的升級,擴大業財融合制度的應用效果。

二、燃氣企業財務共享需求分析

(一)健全財務共享機制的需求

燃氣企業根據業財融合制度建設需要,普遍建立了財務共享中心,從表面上看,能夠滿足業財融合實踐中的財務共享要求。部分燃氣企業仍然從專業分工的角度開展業財管理,按照“直線職能”推進財務共享,業務要素十分清單、財務數據中的各項指標也比較完善。但是,在各部門開展信息交流與溝通的過程中,“單向交互”問題尚未得到解決,仍然是上一級下達指令,下一級根據管理指令開展財務共享工作。在這種協同機制不足的情況下,燃氣企業的財務共享捉襟見肘,并不能真正發揮出業財融合制度的功用。全面推動財務共享從2.0階段向3.0階段的升級,也不能提升自身在行業定價權與供應鏈競爭方面的優勢。

(二)提升財務共享效率的需求

無論在傳統的財務管理模式,還是業財融合模式下,財務共享效率的高低,均受到技術要素配置的影響。現階段,燃氣企業雖然在建設業財融合制度的過程中,增加了對OA系統、ERP系統、甲骨文系統、金蝶系統、數據庫技術的應用,但是只能滿足財務共享實踐時的信息化管理,還沒有真正實現信息管理向數據管理的升級。具體而言,燃氣企業一般將信息管理作為初級管理階段,把數據管理作為其高級階段,部分企業并沒有引入從第三方機構直接購買大數據軟件,或者在現用的財務共享中心,引入大能夠全面分析與處理業財數據的數字化技術。

(三)建立財務共享團隊的需求

燃氣企業先進行了企業財務會計向管理會計的轉型實踐后,結合管理會計的雙重職能,對業財融合制度進行了深化。從職能上看,管理會計運用多種成本分析方法,能夠有效預測業務活動狀況,并結合管理控制擴大財務管理在業務方面的調節作用。然而,管理會計、財務會計、稅務會計方面的差異較大,加上人力資源市場的管理會計人才供給不足,此類企業抽調了部分財務會計與稅務會計,通過常規化培訓,讓其擔任管理會計。事實上,此類人員換崗、兼崗后,因為綜合素質不全面,并不能較好的勝任管理會計職能。同時,此類人員在知識結構、專業技能、職業素養方面的可提升空間較大,要真正建立具有競爭力的團隊,還需要按照現代人力資源管理中的團隊管理方法,在不同層面創建功能型團隊。

三、燃氣企業財務共享實踐路徑

(一)制度路徑下,建立協同機制

首先,燃氣企業需要根據自身的實際情況,從不同維度對業財融合制度進行深度解析。例如,與傳統財務管理相比,業財融合具有創新性,打破了業務、財務管理分工模式,創建了業財融合模式,而且從全方位轉變了其構成要素。此時,應突出重點目標,從降低運營風險,推動部門協調發展的角度,剖析業財融合制度與內部控制制度之間的關系,認識到前一種制度在預測風險、后一種制度在控制風險方面的作用,然后借助業務部、財務部、內部控制部之間的協同共同對抗風險,推動各部門的發展。

其次,業財融合的關系十分明確,就是將業務活動與財務管理融合起來,借助交互共享兩個方面的數據達到業財融合管理目標。從燃氣企業的實踐經驗看,在直線職能發揮作用時,業務要素的梳理十分清理,而且財務管理中的重點集中到了各項指標上,財務會計通過會計核算、編制報表,實際上可以建立業務要素與財務指標之間的對應關系。問題是在這種管理方式下,業務要素多、財務指標繁,直線職能的發揮并不能滿足業財融合中財務的即時共享,會阻礙對業務風險的及時發現。建議將二者看作具有統一標準的數據,把前端業務活動產生的財務數據,與管理會計成本分析結合起來,借助科學手段精準分析業務現狀、合理預測業務發展,并提高決策的精準性。

(二)技術路徑下,提高共享效率

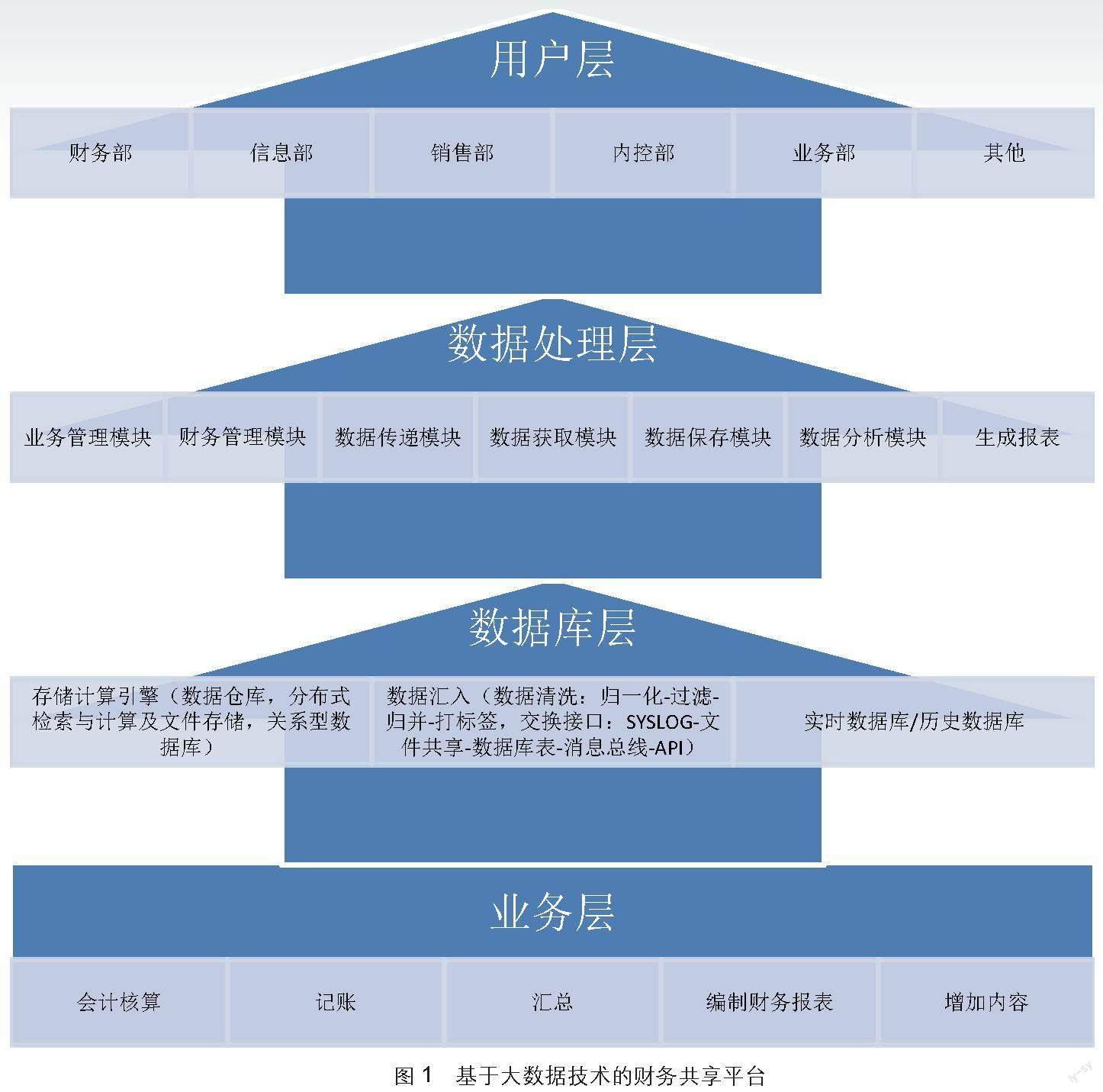

首先,原來的業務層主要為會計核算、記賬、匯總、編制財務報表,在當前階段應結合管理會計的應用現狀,增加成本分析、全面預算管理、管理控制。其次,業務管理、財務管理的標準存在差異,要實施統一的數據管理,需要處理計量轉換,化解信息孤島問題。建議

在基于SQL數據庫(實時數據庫/歷史數據庫)已經建立的情況下,增加數據匯入技術與存儲計算引擎:(1)在前一種技術應用方面,通過歸一化-過濾、歸并-打標簽,與交換接口-文件共享-數據庫表-消息總線-API,完成數據清洗與數據交換。(2)在后一種技術應用方面,可以借助數據庫倉庫、分布式檢索與計算及文件存儲、關系型數據庫,完善數據采集層。第三,原來的信息管理層,以信息編碼→分類→計算→提取→分析→生成報表→報表應用為標準流程。建議引入大數據技術,更新為業務管理→財務管理→數據傳遞→數據獲取→數據保存→數據分析→生成報表七個模塊,利用神經網絡模型對各模塊的子集、全集進行運算,并通過模塊設置好的正常數據與各模塊的異常數據對比,快速完成對異常狀況的分析與處理,并將處理結果以財務報表的形式發送到用戶層的各個部門。如圖1:

(三)人才路徑下,建設新型團隊

首先,建議燃氣企業通過在線招聘方式,增強對業財融合所需人才的招聘,包括管理會計、內控人才、數據管理人才等。其次,從復雜型人才培養角度出發,增加專項化培訓,建立“常規化培訓+專項化培訓”培訓體系。例如,在專項化培訓方案,結合市場競爭方向與內容的變化,梳理國家政策、產業轉型、企業業財融合三個層面的知識專題,優化新舊人才的知識結構。再如,在專業技能培訓方面,重點集中在數據管理上,此時應該根據選擇的大數據技術、配套技術等,對其理論仿真、實踐操作軟件等進行拓展訓練。至于職業素養的培育,則應從燃氣企業文化建設出發,在職業道德外增加新的內容。第三,在各部門團隊建設基礎上,應突出業務協同、職能協同、信息協同,建立符合業財融合需求的功能型管理團隊。

結束語

總之,業財融合制度是財務管理中的創新之舉,燃氣企業通過創建業財融合模式,擴大財務共享需求,因此,需要持續對其實踐路徑進行一些優化。結合上述分析可以看出,無論在市場競爭方向變化,還是業財融合制度下,此類企業實施財務共享的均具有充分理由。而且,需要將財務共享中心的初級信息管理,升級到數據管理水平。建議在在當前業財融合高質量實踐目標下,制定一些有利于擴大協同效應、提升管理效率、擴大人力資源優勢的舉措,全面提升財務管理實踐水平。

參考文獻:

[1]古雪琴.城市燃氣供應企業加快推進業財融合的思考[J].經營者,2020,34(13):180-181.

[2]寇蕾.業財融合在燃氣企業全面預算管理中的運用[J].財會學習,2021,14(15):71-72.

[3]任晶晶.企業財務管理中業財融合問題分析[J].財會學習,2021,18(14):49-50.

[4]申平.國有企業業財融合中存在的問題及對策研究[J].中國市場,2020,10(8):92-93.