TDABC視角下醫療服務項目成本測算

2023-03-29 07:45:58鐘飛宇李志勝

商業會計 2023年5期

鐘飛宇 李志勝

(1中南大學湘雅二醫院 2湖南農業大學商學院 湖南長沙 410128)

一、引言

2021 年5 月國務院印發《關于推動公立醫院高質量發展的意見》,指出以建立健全現代醫院管理制度為目標,實現發展方式從規模擴張轉向提質增效,運行模式從粗放管理轉向精細化管理。國家衛生健康委、國家中醫藥管理局2021 年發布的《公立醫院成本核算規范》(國衛財務發[2021]4號)中提出,公立醫院成本核算對象重點關注醫療服務項目成本。由此可見,醫院醫療服務項目成本精細化核算在新一輪醫療體制改革的背景下具有重要的意義。成本核算作為醫院管理運營的重要部分,如何使其核算方式更加合理科學、成本信息更加精細有效是目前理論研究與實務應用的重要研究課題之一。

羅伯特·卡普蘭和羅賓·庫伯兩位學者于1987 年提出了一種新型成本核算方法——作業成本法(Activity-Based Costing,簡稱ABC)[1]。作業成本法的特點是以作業為基礎進行成本核算,將企業作業中產生的間接成本進行分攤,在準確性和成本控制方面具有顯著優勢。此后,卡普蘭教授結合ABC 的特點和缺陷提出一種由ABC 改進而來的新核算方法——時間驅動作業成本法(Time-Driven Activity-Based Costing,簡稱TDABC)。TDABC 與ABC相比,其成本動因由作業變成了時間,簡化了流程,摒棄了工作量對成本分攤的影響,具有簡單易行、便于更新的優點,在保證準確性的同時還能降低更新維護門檻。因此,利用TDABC的特點將醫護人員對患者、診療等服務所產生的時間作為分配醫療服務項目間接成本的依據,計算得出的醫院醫療服務項目成本信息會更加精準、切合實際情況。

二、醫院現行醫療服務項目成本核算方式

X 醫院醫療項目成本核算分兩個環節進行,一是先進行科室成本核算,二是將科室成本分攤至各醫療服務項目,本文對TDABC 的測算應用主要體現在醫院科室成本向次一級醫療項目成本分攤的過程中。

(一)科室層面的成本核算。X醫院現行科室層面的成本核算通過“三級四類”分攤方式進行[2]。首先按醫院各科室開展醫療活動內容的不同將醫院科室劃分為“臨床”“醫技”“醫輔”“行政”四類,其次將科室與科室之間的間接成本從行政類向臨床醫技類科室分攤,分攤依據主要包括人員占比、業務收入比、面積比、工作量等因素。科室層面的成本核算結轉流程如圖1所示。

圖1 科室間接成本“三級四類”分攤結轉流程圖

(二)醫療服務項目層面的成本核算。目前,針對醫療服務項目成本的核算,采用的方法包括當量法、成本比例系數法、加權平均法、作業成本法等。成本比例系數法是指將歸集到各科室單元的成本,通過設定某一種分配參數,將科室單元的成本最終分配到醫療服務項目。分配系數主要有收入系數、操作時間系數、工作量系數等。X醫院醫療服務項目成本核算以收入分配系數為主。即:某醫療服務項目成本=該醫療服務項目收入/科室總收入×該科室總間接成本+醫療服務項目總直接成本。

三、TDABC視角下醫院檢驗項目成本測算的應用

(一)TDABC 視角下X 醫院檢驗項目成本測算流程描述。基于TDABC 的醫院檢驗項目成本測算基本流程思路為:首先以科室成本核算為基礎,將科室總成本分為可直接計入檢驗項目的直接成本和無法直接計入檢驗項目的間接成本,直接成本直接計入特定檢驗項目,間接成本依據TD?ABC的核算原理以時間為作業動因計算單位產能成本,然后將間接成本按成本率分攤計入檢驗項目中。基于TD?ABC的檢驗項目成本測算具體流程如圖2所示。

圖2 TDABC視角下檢驗項目成本測算流程圖

1.建立資源成本庫。歸集檢驗科所有檢驗項目所消耗的直接及間接資源成本,前者主要是檢驗項目所耗費的衛生材料,后者主要包括人員經費、電費、管理費等,需要通過“三級四類”分攤至檢驗科室總間接成本中。

2.劃分作業。通過實地觀察和向醫生技師咨詢,確定檢驗科各項目作業流程和作業庫,再將作業庫細分為數個作業中心,作業中心下含子作業。

3.估計單位檢驗項目作業時間。借助實操人員的計時以及財務人員的觀察,觀察、記錄檢驗項目作業耗費時間。

4.估算檢驗項目有效產能。向科室管理人員合理咨詢,預估有效工作時間。人員工時按理論工時的80%—90%計算,機器設備按理論作業時間的85%—90%設置。

5.單位產能成本=科室總間接成本/檢驗科有效產能時間。

6.某檢驗項目產能成本率=某檢驗項目單位作業耗時×單位產能成本。

7.各檢驗項目成本動因量:各檢驗項目月完成例數從HIS系統提取。

8.某檢驗項目單位間接成本=某檢驗項目單位成本×該項目成本動因量。

9.歸集醫療項目總成本:將檢驗項目分配得到的單位間接成本和直接成本進行加和,得到檢驗項目的總成本。

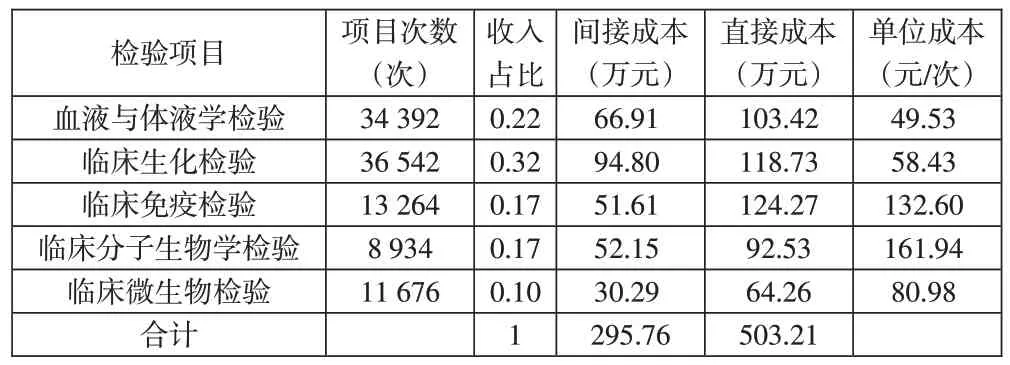

(二)TDABC視角下X醫院檢驗項目成本測算實例。本文參考Hejazi和Bakhtiar對檢驗項目的檢測方法并結合《臨床檢驗學診斷》,將檢驗項目分為血液與體液學檢驗、臨床生化檢驗、臨床免疫檢驗、臨床分子生物學檢驗、臨床微生物檢驗,共五類[3]。

X 醫院檢驗科2021年月均科室總成本798.97萬元,其中可直接計入各檢驗項目的成本為503.21萬元,需要通過TDABC分攤計入檢驗項目的間接成本為295.76萬元,包括人工成本、醫療衛生材料成本、設備相關成本、其他成本、醫療風險基金(已包含由三級四類分攤而來的醫輔、行政后勤科室費用)。

根據X醫院《檢驗操作規范手冊》中各檢驗項目規范化流程以及現場觀察檢驗科醫技人員的實際操作,本文首先將X 醫院檢驗科檢驗項目作業流程歸類為幾個子作業:臨床醫師開具檢查單、采樣前相關準備、標本采集、上機檢驗、打印報告、報告審核。繼而進一步將上述六類子作業歸集為:輔助作業、檢驗作業、報告作業三個作業中心。

采取對多位檢驗技師不同檢驗項目兩輪次現場計時與咨詢等方式估算各檢驗項目的平均耗時。五類檢驗項目在其輔助作業、檢驗作業、報告作業中平均耗時測算分別為:血液與體液學檢驗1.2、2.2、1.0分鐘;臨床生化檢驗1.2、3.4、1.0 分鐘;臨床免疫檢驗1.2、5.2、0.9 分鐘;臨床分子生物學檢驗1.5、10.8、0.9 分鐘;臨床微生物檢驗1.5、7.8、1.0分鐘。

X 醫院檢驗科(除門急診外)不需要兼顧門急診、守夜等特殊情況,根據科室排班表(2021 年10—12 月數據)得出,科室醫技人員共56 人(不含臨時工),平均出勤天數為24天,平均工作8小時,理論產能=56×24×8×60=645 120(分鐘)。根據科室資深醫技人員的建議,本次研究按照理論產能的80%核算有效產能,有效產能=645 120×0.8=516 096(分鐘),得出檢驗項目單位產能成本5.73 元/分鐘(295.76萬元/516 096分鐘)。

根據各檢驗項目作業耗時和單位產能成本計算得出的各檢驗項目成本動因率結果如下頁表1所示。

表1 各檢驗項目成本動因率

通過各檢驗項目的單位產能消耗與單位產能成本的乘積可以得出檢驗項目各作業中心的成本動因率,各檢驗項目整體成本動因率加和后可得,分別為25.22、32.09、41.84、75.64、59.02(元/例)。基于TDABC的各檢驗項目單位成本分別為45.56、51.85、116.88、165.13、91.68(元/例),具體測算結果如表2所示。

表2 基于TDABC的各檢驗項目總成本

(三)基于TDABC 的X 醫院檢驗項目成本測算與成本比例系數法對比。根據X 醫院現行的成本方法,其醫療服務項目成本按照各項目實際收入與科室總收入的占比進行成本分攤。如表3所示。

表3 傳統成本法下檢驗項目成本

基于TDABC 測算的檢驗項目成本普遍較成本比例系數法低,其在血液與體液學檢驗、臨床生化檢驗、臨床免疫檢驗三個項目上分別有3.97元、6.58元、15.72元的差異,差異率為8.7%、12.7%和13.45%。傳統成本法使用收入比分攤項目間接成本,血液檢驗和生化檢驗的收入占比分別約為22%和32%,相比TDABC,成本比例系數法會傾向于分攤更多間接成本在這兩個項目上。臨床微生物檢驗測算結果相差最大,差異率為11.67%,究其原因,一是臨床微生物檢驗約10%的收入占比在五類檢驗中占比最低,導致傳統成本核算分配較少的間接成本;二是臨床微生物檢驗在五類檢驗項目中花費時長較長且項目實施次數偏低,導致在進行TDABC核算時項目產能成本率較高,從而造成了兩種方法結果存在的差異最大;臨床免疫檢驗的差異率-13.45%則是與之相反的原因。兩種成本核算方式的具體測算對比情況見表4。

表4 兩種成本核算方式的對比

綜合分析來看,傳統成本核算方法的分攤依據是,按各醫療項目的收入在其科室總收入中的占比分攤,且會將所有間接成本完全分攤,這可能導致某醫療項目收入占比較高,其單位成本也偏高。由此可見,用傳統收入比例法進行醫療項目成本核算明顯會使得成本核算結果不夠準確。

四、TDABC視角下醫院檢驗項目成本測算的啟示

(一)基于TDABC 的成本核算信息更有效。根據TD?ABC 成本測算分析發現,在血液與體液學檢驗、臨床生化檢驗、臨床免疫檢驗這三類檢驗項目中,TDABC 方法核算的單位成本較傳統成本法核算的單位成本低;在臨床分子生物學檢驗和臨床微生物學檢驗中,TDABC方法核算的單位成本高于傳統成本法核算的單位成本。本文認為,造成這一情況的主要原因是前三類檢驗在作業數量上有明顯優勢,由于檢驗設備可以同時對多數量樣本進行檢驗,作業數量多的檢驗項目會存在同時作業的情況,這樣會導致實際人力資源消耗比理論消耗更小,在傳統成本核算方法下,未能將這部分實際消耗情況考慮到位,所以單純以收入比分配間接成本顯然不合理。而TDABC 在核算醫療項目成本時將不同作業時間差異考慮在內,例如臨床微生物檢驗在五類檢驗中耗時最長,TDABC考慮較長作業時間對人力成本的消耗,核算結果比傳統成本法高11.67%,與醫技人員溝通后普遍認為TDABC 結果更能反映真實成本情況。這與陳恕等(2020)對醫技超聲科室成本核算應用、張伯平等(2020)對醫院產科醫療項目成本分析中使用TDABC 的結論相一致[4-5]。醫院對醫療水平要求高,人力資源消耗往往與醫療項目難易度成正比,以時間作為分配系數,更能反映醫療項目的難易度,傳統方法因為沒有考慮到醫療項目難易度造成項目間作業時間的差異,導致成本分攤精確度不及TDABC。

(二)基于TDABC 的閑置成本挖掘更充分。在醫院傳統成本核算方法中,默認將科室所有資源費用消耗分攤至科室開展的各醫療服務項目中,忽視了閑置產能這一因素,導致醫院管理者不能通過成本核算報表的結果了解科室運行效率,無法對科室的閑置產能提出改進意見[6-7]。在采用TDABC核算各醫療服務項目成本時,事先對有效產能率進行預估,然后將無效產能進行剔除,使得最終的結果更加科學合理,檢驗科室閑置產能分析結果如表5所示。

表5 基于TDABC的檢驗項目閑置產能分析

TDABC能很好地挖掘科室閑置產能,閑置產能在實際工作中難以完全避免,如何做到具體量化是成本管理的重點。TDABC 視角下科室職工的當月作業時間為理論作業時間,實際作業數量和單位作業時間的乘積為實際作業時間,兩者的差額即是科室閑置產能。這一量化結果如果準確,即可代表科室實際的醫療服務效率,科室負責人和醫院管理者可以據此調整科室的運營策略。比如,當發現科室閑置成本過多或閑置成本占理論產能的比重較大時,則說明資源利用不到位,科室內部要先自查效率低的原因,管理者再根據原因調整科室運營方式。醫院管理者也可以根據全院閑置產能的總體情況,制定完善措施。對產能利用率較低的科室制定醫護人員技能培訓計劃,對技術熟練度較低的醫護人員進行考核,將醫療項目作業時間控制在合理范圍內,高質量、高效率地為患者提供醫療服務。科室內部可以探討自身作業流程存在的問題,在減少患者就醫時間的同時,讓患者得到有效的治療。此外,閑置產能指標應與績效考核掛鉤,每個醫護人員都應對自身業務負責,從源頭上杜絕資源的浪費。

五、結語

TDABC 以時間作為成本動因,能夠較為準確、有效地分攤醫院醫療服務項目間接成本。本文通過分析發現,基于TDABC 的檢驗項目成本測算普遍比傳統成本法低,且TDABC 較成本比例系數法能更準確地反映檢驗項目的真實成本,真實的成本有利于檢驗項目合理定價。TDABC在核算前對科室有效產能進行預估,然后將核算結果與預估值比較,計算的差值即是科室閑置產能,準確的閑置產能成本信息便于科室進行事前、事后成本管控,同時通過閑置產能信息醫院管理者可以比較各科室間的資源利用效率,并對資源利用率較低的科室提出成本管理改進措施。

目前,TDABC 方法在醫院的應用尚處于發展階段,其在我國衛生醫療領域的研究有待進一步推進和完善。首先應更加細化成本核算對象的層級,將成本核算對象由醫療服務項目成本向單病種DRGs、診日床次拓展;其次應開展更廣泛的應用研究,醫療服務項目主要的核算對象是臨床和醫技科室,后續研究可以展開對其他醫技科室或者較復雜臨床科室方面的研究,以探究TDABC 在醫院的綜合應用。基于TDABC 的成本核算和管理結果可以與成本預算相結合,本文從不同的角度分析TDABC方法給醫院成本管控帶來的便利性,從而提高我國醫院成本核算與管理水平,增強醫院的綜合實力。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48