一季度GDP同比增長4.5%經濟運行開局良好

2023-04-23 06:59:47

證券市場紅周刊 2023年14期

關鍵詞:經濟

國泰君安:一季度經濟數據出爐無疑為全年經濟增速抬升再添一把火,預計全年GDP增速大概率超過5.5%。當前數據有三層含義,一是再度確認復蘇趨勢;二是后續經濟修復的彈性和節奏會變得更加平穩;三是短期刺激經濟政策的必要性下降。但面對結構性問題,政策窗口并沒有關閉,特別是就業壓力變化依然會帶動政策預期波動。

粵開證券:今年經濟持續恢復已是市場共識,分歧主要在于經濟恢復的斜率和持續性。然而在分析月度數據時,基數效應會造成嚴重干擾。國家統計局在分析時采用的是今年的當月同比,反映經濟在持續恢復。這也與公眾的日常感知相一致,餐飲、住宿、旅游景點等人流明顯增加、價格出現上漲。3月制造業、建筑業、服務業PMI分別為51.9%、65.6%和56.9%,均處于擴張區間,且建筑業和服務業PMI持續上升。預計全年經濟增速前低后高,季度間受基數和經濟恢復進程影響將再度大起大落,一季度增長4.5%,二季度在低基數作用下增速將高于7%,下半年同比在5%以上。但經濟恢復仍面臨較大不確定性,取決于疫情是否反復、房地產是否企穩、外部沖擊和政策力度。

浙商證券:當前2023年擾動市場的宏觀不確定性因素逐漸淡化,我們繼續強調2023年奪回失去的牛市行情。在本輪居民超額儲蓄無法大量進入消費、地產領域的情況下,資本市場將是核心外溢方向,關注超額儲蓄釋放對股票市場斜率的影響。

申萬宏源:綜合來看,一季度為經濟“N型復蘇”高點,但隱憂仍存,其一是需求側的較強表現更多是遞延需求釋放推動,但收入、就業、前期地產竣工走弱三重拖累下內生動能仍然偏弱,本輪居民消費傾向的改善也明顯慢于上一輪全國較大規模疫情后解封時期。其二是供給側企業信心仍然不足,而目前超30城面臨首套房貸利率上調壓力,預計在遞延需求集中性釋放過程過去后,二季度經濟重回內生動能偏弱狀態中,但展望三季度,住宅竣工等前瞻指標顯示經濟內生動能可持續復蘇過程可以期待。預計下半年經濟開啟“N型復蘇”后期斜率向上的穩健改善,政策方面無需對基建過度刺激,后者更多需要修身養性,以為明年出口與地產更大的下行壓力留力,下半年的經濟恢復可更多依賴內生動能的修復。

光大證券:一季度GDP指向全年GDP增速將貼近6%,這意味著年內出臺自上而下大規模逆周期政策空間相對較窄。但是,考慮當前經濟復蘇基礎尚不穩固,結構性政策,例如圍繞著改善型住房消費、消費電子等大宗消費以及針對于制造業投資的結構性金融工具,依然存在加量空間。

圖說

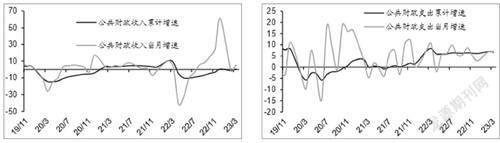

總結來看,隨著經濟復蘇的帶動,3月的財政收支均有所改善。在“高質量發展”的要求下,財政政策仍然延續非強刺激的思路。在支出端,公共預算支出主要兜底民生,穩增長的任務更多依靠廣義財政。下一階段,經濟修復或將延續,財政收支在內生增長的推動下或延續不錯的表現。

——摘自海通證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33