財稅政策促進體育企業創新的影響研究

——基于中國體育上市企業數據的實證分析

2023-04-27 12:14:46丁俊凱孫晉海

中國體育科技 2023年4期

丁俊凱,孫晉海

伴隨著全民健身、體育強國等國家戰略的穩步實施,體育產業由于具有資源消耗低、產品附加值高和需求彈性大等特點,已逐漸成為我國經濟發展的新風口。創新是國家經濟增長的動力源泉,也是經濟結構優化的核心動能。作為我國經濟發展的新動能,體育產業創新不僅為引領經濟發展新常態添磚加瓦,也為驅動我國經濟持續健康發展把薪助火。我國政府相關部門對體育領域自主創新問題高度關注,《“十四五”體育發展規劃》提出“提升體育科技研發水平”和“強化要素創新驅動”,通過不斷提升體育企業自主研發能力,促進新技術在體育領域的創新應用,構建以創新為核心的現代體育產業體系。體育企業作為我國社會經濟的重要組成部分和經濟活動的微觀主體,其創新能力直接決定著我國體育產業在全球的競爭力。但現階段我國部分體育企業自主創新意識和動力不足,注重短期利益,忽視了提升企業本身的核心競爭力,即創新能力。因此,創新意識薄弱、創新資源投入較少已成為制約我國體育企業發展的主要因素之一(李軍巖 等,2011)。

為了鼓勵體育企業自主創新,增強體育企業的核心競爭力,我國政府相關部門不斷加強對體育企業的創新扶持力度,其途徑主要有2 種:1)直接補貼方式,即通過財政預算安排直接向體育企業提供財政補貼;2)間接補貼方式,即通過稅收優惠等扶持政策,減輕體育企業的稅收負擔,緩解體育企業的資金壓力。為檢驗財稅政策對體育企業創新的扶持效果,本研究運用OLS 回歸分析方法探究財政補貼和稅收優惠政策對體育企業創新研發、全要素生產率及經營績效的影響機理。

1 我國現行促進體育企業創新的財稅政策分析

在財政政策方面,現行對促進體育企業創新的財政扶持政策措施主要體現在以下幾個方面:首先,設立體育發展專項資金或體育產業引導資金,推動各地方體育產業的科技創新能力。其次,建立貸款貼息、項目補貼、后期獎勵等體育資金補貼機制,鼓勵體育企業增加創新研發投入。再次,政府相關部門積極轉變體育的投資方式,建立了由政府相關部門出資引導、社會資本參與的資金投入模式,加大對體育產業的創新投資。最后,不斷完善財政轉移支付制度,中央政府通過對地方政府的專項轉移支付,提高了對地方體育設施項目建設的資金投入(于守文 等,2017)。

在稅收政策方面,現行對促進體育企業創新的稅收優惠政策措施主要表現為直接優惠和間接優惠2 種方式(劉世奇 等,2021)。在直接稅收優惠方面,相關部門對體育企業采取了稅收減免、降低稅率等方式的稅收優惠。例如,對經認定為高新技術企業的體育企業,按照15%的稅率征收企業所得稅。在間接稅收優惠方面,通過稅前加計扣除、固定資產加速折舊等方式給予體育企業稅收優惠(于守文 等,2017)。

然而,我國現行促進體育企業創新的財稅政策也存在著一些不足。首先,對體育企業的財政補貼偏少,補貼結構有待完善。在專項資金資助的選擇上,僅重點扶持了體育場館的建設和運營,而其他資助項目占比較小。其次,專門針對體育的稅收優惠政策有待補足,且稅收優惠政策法律層級較低,相關政策的持續性和穩定性不足,未能有效達到為體育企業開源創收的目的。因此,在推動體育產業創新發展方面,我國的財稅政策仍然存在很大的提升空間(余守文 等,2017)。

2 財稅政策促進體育企業創新的理論基礎與假設提出

保障經營績效的有序提升是體育企業可持續發展的基礎,削減滯后產能是提升體育企業競爭力的關鍵,技術和產品創新則是體育企業創新驅動的核心(楊帆,2019)。近年來,由于體育企業進行創新研發活動需增加購買相關的科研設備、引進高等技術研發人員等支出,大量的研發投入增加了體育企業的資金壓力。此外,創新研發是一項周期較長、風險性極高的投資活動,體育企業開展創新活動面臨著極大的不確定性(毛其淋 等,2015)。現金流的約束和低風險承受能力造成較多的體育企業形成“重銷售、輕創新”的經營理念,過度關注短期利益,對提升作為體育企業核心競爭力的創新能力鮮有側重,進而導致多數體育企業的研發團隊規模較小,科研設備過于簡單,研發投入有限,缺乏自主創新意識(李軍巖 等,2011)。因此,激發體育企業的創新動力,是體育企業提升核心競爭力和實現可持續發展的關鍵。

目前,學術界對于財政補貼對企業創新研發的驅動效用仍存在爭論。有研究認為,政府相關部門對企業創新研發的財政補貼可以正向地激勵企業開展創新活動。一方面,政府相關部門無償向企業提供的財政補貼能夠彌補創新過程中的市場失靈,對企業創新的融資壓力起到了緩解作用,降低了企業創新研發的風險,增加了企業創新投資的信心,進而對企業技術創新活動起到了促進作用(郭玥,2018)。另一方面,創新活動具有信息不對稱、回報周期長、風險性極高等特點,極大地增加了企業外部融資的難度。政府相關部門給予企業的創新補貼資金相當于政府對企業的隱形信用擔保,提高了外部投資者對企業的投資信心(申香華,2014;王剛剛 等,2017;Takalo et al.,2010)。但是,另有研究認為,政府補貼會對企業的創新產生擠出效應,使研發資金的市場配置扭曲(安同良 等,2009;黎文靖 等,2016;魏志華 等,2015)。

相對于財政補貼,稅收優惠對企業研發具有事后激勵性。對于企業創新支出的稅收政策,如企業研發支出的稅前扣除、所得稅優惠等,減少了企業創新研發的成本,緩解了企業內部的現金流約束,進而促使企業開展創新研發活動(江靜,2011)。但是,有研究認為,正是由于稅收優惠具有事后激勵性,企業的研發活動對稅收優惠的激勵作用并不敏感(韓鳳芹 等,2021)。企業開展創新活動,在前期需要大量的資金投入,稅收優惠并沒有緩解企業創新所面臨的流動資金不足等問題。因此,政府的稅收優惠政策對企業研發活動的影響較小。

基于此,本研究提出研究假設1:財政補貼能夠緩解體育企業創新所需的融資壓力,降低體育企業研發成本,進而對體育企業開展創新活動具有顯著的正向促進作用;假設2:稅收優惠能夠減少體育企業創新研發成本,緩解體育企業內部的現金流約束,進而促使體育企業開展創新研發活動。

3 財稅政策促進體育企業創新的研究設計與模型構建

3.1 體育企業的樣本選擇與數據來源

基于數據的可得性,在研究財政補貼和稅收優惠對體育企業創新的影響機理時,選擇的樣本為我國上海、深圳、香港地區上市的14 家中國體育企業,樣本時間為2015—2019 年;在研究財政補貼和稅收優惠對體育企業全要素生產率(total factor productivity,TFP)和企業績效的影響機理時,選擇的樣本為上海、深圳上市的19 家中國體育企業。樣本企業的主營業務覆蓋體育彩票印刷、研發設計、體育用品制造與銷售以及進出口等多個方面。剔除了數據缺失嚴重的樣本,以及ST、*ST 企業。考慮到異常值對結果的影響,對連續變量在上下1%分位數上進行了縮尾處理。數據來源于Wind 數據庫和體育上市企業歷年年報。

3.2 財稅政策和體育企業的變量設計

選擇企業創新(Innov)作為被解釋變量,用研發投入與主營業務收入的比值來衡量;核心解釋變量為財政補貼(fisca)和稅收優惠(tax)。其中,fisca用體育企業獲得的財政補貼在當年全部營業收入中所占比例來度量,企業獲得的財政補貼是指體育企業年報中政府補貼與稅費返還等稅收優惠相減的差值。tax用名義所得稅稅率與實際所得稅/利潤額的差值進行度量。在推論分析中,引入企業升級(upgrading)變量,用LP 法計算的TFP 取對數值(lntfp)來表示,企業績效(profit)變量,用企業的利潤總額來衡量。此外,對一系列企業層面的變量加以控制:企業年齡(age),用當前年份減企業成立時間加1 來表示;企業規模(firmsize),用企業資產總額的自然對數來表示;企業流動資產比率(cashratio),用企業期末的流動資產與企業期末的流動負債的比值來衡量;企業現金流(cash),用企業營業活動產生的現金流凈額除以企業的營業收入來衡量;企業資本結構(loan),用企業資產負債率來表示。

3.3 財稅政策促進體育企業創新的模型構建

財政補貼能夠有效緩解體育企業在技術創新時所需的資金壓力,降低體育企業創新研發的風險和不確定性,進而提升體育企業開展創新活動的概率,對外傳遞了政府大力扶持體育產業的信號,幫助外部資金流入體育企業,同樣促進了體育企業開展創新活動。為檢驗財政補貼對體育企業的研發創新是否存在上述的影響效應,構建如下模型:

其中,i和t分別表示企業、年份;模型對age、firmsize、cashritio等一系列企業層面的變量加以控制;control 表示控制變量;εit表示隨機擾動項。

政府相關部門對體育企業研發給予的稅前扣除、所得稅優惠等政策,降低了企業的稅收負擔,對企業創新研發的現金流約束起到了緩解作用,減少了企業的創新成本,進而促進了體育企業開展創新活動。為檢驗稅收優惠對體育企業的研發創新是否存在上述的影響效應,構建如下模型:

其中,模型對age、firmsize、cashritio等一系列企業層面變量加以控制。

體育企業的研發創新水平提升,會拉動整個體育企業的轉型升級(王桂軍 等,2019)。體育企業升級意味著體育企業從勞動密集型轉向知識、資本密集型生產,參照閆志俊等(2017)、王桂軍等(2019)的研究方法,通過TFP來測度企業升級,LP 方法是TFP 所采用的主要計算方法,即選取工業增加值、固定資產凈值、企業的從業人員平均人數以及中間投入4 個變量來計算,其中工業增加值、固定資產凈值和中間投入分別用相應的指數進行平減。在模型中,對TFP 取對數值進行回歸。為了檢驗財政補貼和稅收優惠對體育企業升級(TFP)的影響,構建如下回歸模型:

其中,模型對age、firmsize、cash、loan等一系列企業層面的變量加以控制。

4 財稅政策促進體育企業創新的數據分析與結果討論

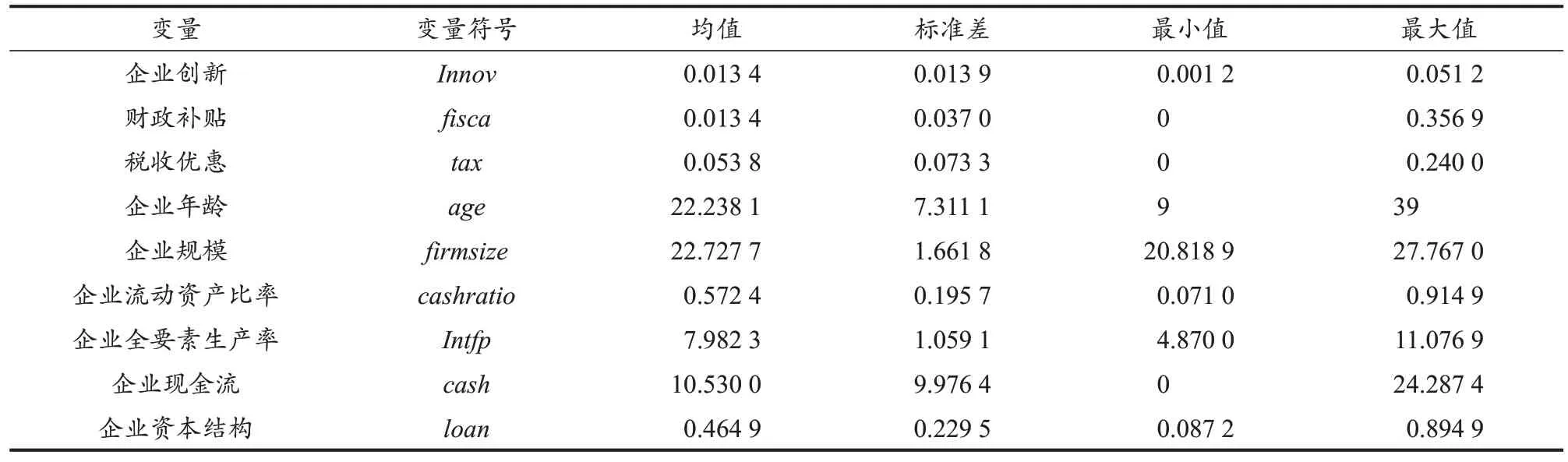

4.1 財稅政策促進體育企業創新的描述性統計分析

對樣本數據進行描述性統計分析(表1)。從全樣本數據來看,在體育企業創新方面,樣本企業的最大值為0.051 2,最小值為0.001 2,均值為0.013 4。這說明,近年來盡管我國體育產業技術創新持續上升,但就整體而言,我國體育上市企業的創新投入力度較小,體育企業研發投入占營業收入比重較小。

表1 主要變量的描述性統計Table 1 Descriptive Statistics of Major Variables

4.2 財稅政策促進體育企業創新的回歸結果與分析

為驗證財政補貼是否對企業創新具有如前所述的影響效應,運用2015—2019 年14 家體育上市企業的面板數據進行OLS 回歸分析。

4.2.1 基本回歸結果分析

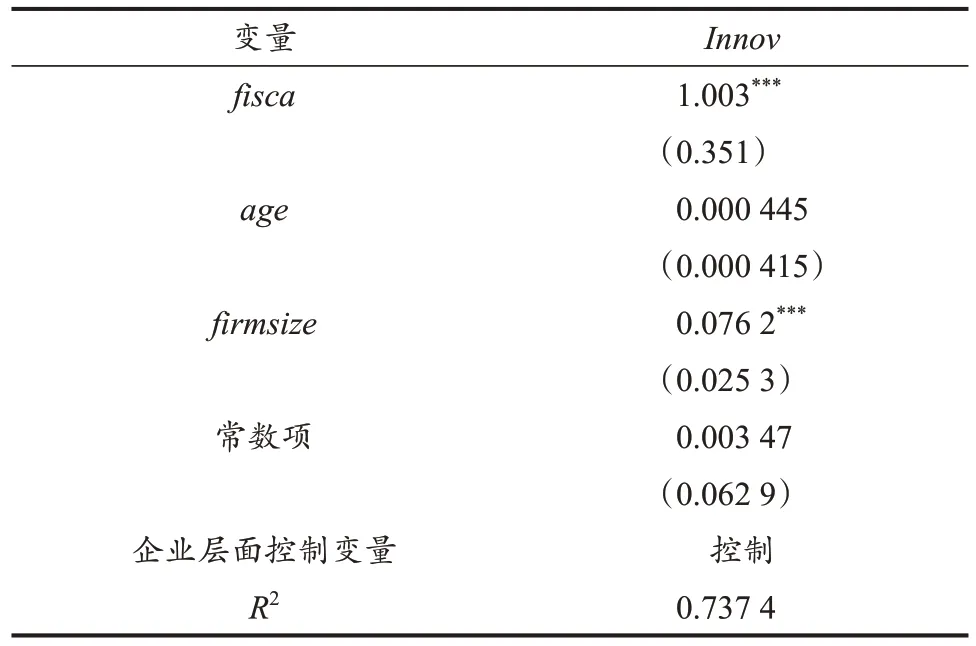

為驗證財政補貼對企業創新的影響效應,在表2 中加入被解釋變量Innov,核心解釋變量fisca。此外對age、firmsize、cashritio等企業層面的變量加以控制。結果顯示,fisca與Innov的回歸系數為1.003,且在1%的水平上顯著為正。這表明每增加1 個單位的財政補貼,將增加1.003 個單位的企業創新研發。

表2 財政補貼對體育企業創新的影響Table 2 Impact of Financial Subsidies on Sports Enterprises’Innovation

上述實證驗證了財政補貼對企業創新具有如前所述的影響效應。此外,政府財政補貼具有信號機制,同樣提高了外部投資者對體育企業的投資信心。因此,財政補貼對體育企業創新研發具有正向的促進作用。假設1 得到驗證。

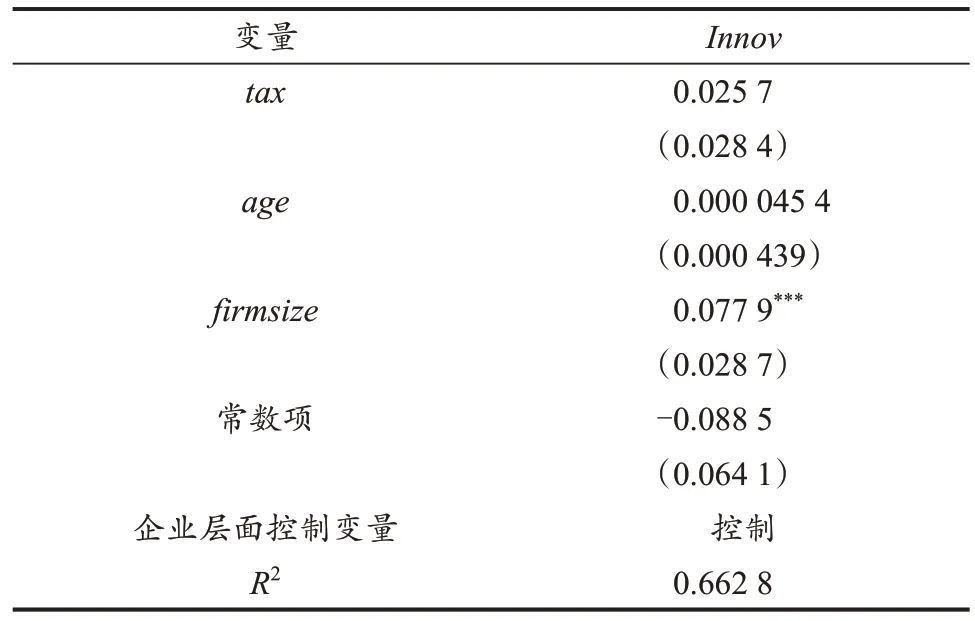

為驗證稅收優惠對企業創新的影響效應,在表3 中加入被解釋變量Innov,核心解釋變量tax。此外,對age、firmsize、cashratio等一系列企業層面的變量加以控制。結果顯示,tax與Innov的回歸系數為0.025 7,但統計結果并不顯著。這表明相比于財政補貼,由于稅收優惠具有事后激勵性,體育企業的研發活動對稅收優惠的激勵作用并不敏感。由于體育企業開展創新活動的前期需要大量資金投入,稅收優惠并沒有緩解體育企業創新所面臨的流動資金不足等問題。因此,稅收優惠并不能顯著促進體育企業創新研發,假設2 未得到驗證。

表3 稅收優惠對體育企業創新的影響Table 3 Impact of Tax Incentives on Sports Enterprises’Innovation

4.2.2 推論分析

政府對體育企業實施的財政補貼和稅收優惠政策能夠促進體育企業的轉型升級,幫助體育企業逐步實現從勞動密集型向知識、資本密集型生產的轉變,進而提升企業的經營績效。運用2010—2019 年體育上市企業面板數據進行OLS 回歸分析,實證結果如下:在表4 中,第1 列放入被解釋變量lntfp,核心解釋變量為tax,對一系列企業層面的變量加以控制。結果顯示,tax與lntfp的回歸系數為1.481,且在10%的水平上顯著為正。這說明稅收優惠政策能促進體育企業的轉型升級,即推動體育企業從勞動密集型向知識、資本密集型生產轉變。第2 列放入被解釋變量lntfp,核心解釋變量fisca,對一系列企業層面的變量加以控制,但統計結果并不顯著。這可能是因為政府相關部門對接受補貼的體育企業存在選擇偏離性,即在通常情況下,政府相關部門會根據體育企業之前從事的研究對企業進行研發補貼,忽視了真正需要補貼的體育企業。因此,財政補貼對體育企業轉型升級的推動效應并不明顯。第3 列放入被解釋變量profit,核心解釋變量tax,對一系列企業層面的變量加以控制。結果顯示,tax與profit的回歸系數為2.147,但回歸系數并不顯著。在第4 列中,加入了被解釋變量profit,核心解釋變量fisca,對一系列企業層面的變量加以控制。結果顯示,fisca與profit的回歸系數為3.827,且在1%的水平上顯著為正。因此,財政補貼作為一種事前激勵政策,對體育企業經營績效的提升有明顯的推動作用,有利于促進體育企業的長效發展。

表4 財政補貼、稅收優惠對體育企業升級、體育企業績效的影響Table 4 Impact of Financial Subsidies and Tax Incentives on the Upgrading and Profit Performance of Sports Enterprises

5 結論與建議

5.1 結論

1)財政補貼能在一定程度上有效緩解體育企業的融資壓力,增加體育企業創新投資的信心,激勵體育企業進行創新研發。此外,財政補貼對體育企業經營績效的提升有明顯的推動作用。

2)稅收優惠政策能夠帶動體育企業的轉型升級,有效推動體育企業從勞動密集型向知識、資本密集型生產方式轉變。

5.2 建議

5.2.1 提升財政補貼質效,設立專項研發基金

確保財政補貼對體育企業創新研發的針對性。提升對體育企業財政補貼的質量,解決體育企業內部資金配置扭曲性和選擇偏離性的問題。

通過增設體育企業研發專項基金和推動體育高新技術企業資質認證,保障體育企業創新研發的主動權,緩解體育企業在創新研發過程中的融資約束(王一卉,2013)。

5.2.2 加大稅收優惠力度,完善稅收政策體系

通過向體育企業提供更多的投資抵免、所得稅優惠等政策,緩解體育企業在創新研發中的現金流約束,提高我國體育企業自主創新的積極性(張信東 等,2014)。

優化體育企業稅收優惠的法律體系,完善體育企業稅收優惠的法律規范,為體育企業創新研發提供更合理的稅收政策環境。

5.2.3 促進財稅有機融合,構建財稅長效機制

財政補貼和稅收優惠政策的有機融合,提升財稅組合政策的應用效率,營造有利于體育企業創新的市場環境。

構建財稅政策的長效機制,相機抉擇調整稅收優惠力度和財政補貼強度(衛舒羽 等,2021),促進體育企業長效發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

甘肅教育(2020年2期)2020-11-25 00:50:04

云南畫報(2020年9期)2020-10-27 02:03:26

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48