企業ESG 表現對融資約束的影響研究

2023-04-29 00:44:03張亞連蘇昌萍

新疆財經 2023年2期

張亞連 蘇昌萍

摘要:文章以2015—2020 年我國滬深A 股上市公司為樣本,實證檢驗企業ESG 表現對融資約束的緩解效應、作用機制及影響路徑。研究表明:良好的企業ESG 表現有助于企業走出融資約束困境,并且企業ESG 表現對融資約束的緩解效應在中小規模企業中更為明顯。從企業ESG 表現緩解融資約束的作用機制來看,企業ESG 表現不僅能發揮信號效應,幫助企業獲得更多的分析師關注,還能發揮治理效應,緩解委托代理沖突。從企業ESG 表現對融資約束的影響路徑來看,企業ESG 表現可以幫助企業獲得更低成本的債務融資和股權融資以緩解融資約束。今后,政府應進一步規范企業ESG 信息披露的法律法規,鼓勵第三方機構積極開展對企業ESG 信息披露的核查與評估;企業應建立并完善ESG 治理架構、積極開展綠色實踐,以提升自身ESG 表現。

關鍵詞:企業ESG 表現;融資約束;信號效應;治理效應

中圖分類號:F275 文獻標識碼:A 文章編號:1007-8576(2023)02-0048-10

DOI:10.16716/j.cnki.65-1030/f.2023.02.005

一、引言

經濟結構調整的壯麗圖景離不開“綠色”打底,碳達峰和碳中和戰略目標彰顯了我國綠色發展偉力。隨著“雙碳”目標的提出,政府不僅對經濟社會發展全面向綠色低碳轉型作出了新要求,還設立了碳減排支持工具,引導金融資源流向綠色低碳產業,推動建立以綠色發展為增長動力的現代經濟體系。因此,綠色投資和ESG理念得到了我國資本市場的進一步關注。ESG是一種關注企業環境、社會和公司治理的綜合性評價體系,通常被作為衡量企業可持續發展水平以及評價長期投資可行性的重要參考。一方面,ESG本土化得到越來越多的關注,企業加強ESG信息披露已成定勢。2016年至今,我國陸續出臺了一系列要求披露企業ESG信息的政策文件,如2018年修訂的《上市公司治理準則》明確了上市公司應當披露ESG信息,強化了上市公司的帶頭作用;2022年《上市公司投資者關系管理工作指引》明確指出上市公司與投資者的溝通內容應增加ESG信息。另一方面,企業也意識到ESG關系到企業的可持續發展,在貫徹ESG理念的過程中企業需要平衡投入與產出之間的矛盾。

企業開展ESG建設可能會產生短期成本,但也會產生長期效益。一方面,較好的企業ESG表現能夠幫助企業獲得利益相關者和市場的認可,從而提高企業聲譽,實現企業價值[1-2]。另一方面,較好的企業ESG表現能夠幫助企業獲得更多的投資傾斜,從而實現更有效的資源配置。長期來看,ESG表現可以帶來融資成本降低[3-4]。企業在融資方面普遍面臨著成本高、效率低的困難,隨著市場越來越關注企業的ESG表現,良好的ESG表現能夠為企業帶來更多的融資機遇。

融資約束產生的主要原因是企業與資金持有人的信息不對稱和委托代理沖突。一方面,企業加強信息披露,能夠吸引中介機構的介入,在分析師充分挖掘和解讀企業信息的基礎上,幫助資金持有者更好地了解企業,從而有效緩解資金需求者與資金供給者之間的信息逆差。張純[5]指出主動的信息披露能夠有效緩解企業面臨的信息不對稱問題,其主要是通過將企業的財務與非財務信息充分轉化為信息優勢以得到分析師的關注,進而提高企業私有信息的傳播效率,促進信息的有效共通,從而緩解企業面臨的融資約束。另一方面,企業內部普遍存在的代理問題使得投資者要求更高的風險溢價補償,從而產生了外源融資困難問題[6-7]。而企業積極主動披露ESG信息,能夠促使股東及債權人對企業的經營狀況發揮監督治理作用,從而緩解企業面臨的委托代理沖突。不少學者從單個環境[8-9]、社會責任[10-11]、公司治理[12-13]角度探討企業ESG表現對融資約束的作用,但鮮有學者從整體出發研究其對融資約束的影響。

鑒于此,本文基于2015—2020年我國滬深A股上市公司ESG表現數據,探討企業ESG表現能否緩解融資約束并解決企業融資貴的問題,同時討論企業ESG表現緩解融資約束的作用機制。本文可能的邊際貢獻在于:一是探討企業ESG表現對融資約束的影響并關注了這一影響在企業規模方面的異質性,豐富了企業ESG表現的相關研究;二是從分析師關注角度來探討企業ESG表現發揮的信號傳遞作用,豐富了分析師關注視角的研究。

二、理論分析與研究假說

根據信息不對稱理論和委托代理理論,企業在向外融資時,投資者會由于不確定性而向企業要求更高的風險溢價,這增大了企業外源融資的難度。在信息不對稱存在的前提下,處于信息劣勢的投資者難以對企業進行有效監督,這使得管理層有更大的決策自由度,其可能會為了追求一己私利而損害投資者的利益。因此,隨著代理沖突的加劇,投資者會要求更高的風險溢價來應對風險[14],進而導致企業融資約束加劇。企業ESG表現向外界傳遞了企業環境、社會和公司治理等方面的信號,是外界評價企業實際表現的重要參考之一。

首先,企業ESG表現可以通過發揮信號效應降低融資成本。企業ESG表現向外界傳遞了較多關于企業特質的非財務信息,具有重要的信息傳遞功能。相關評級機構構建了完備的評級體系以考量企業ESG表現,評價維度涉及環境、社會及公司治理3個方面。從信息披露角度看,企業ESG表現基于ESG信息披露,資金持有者基于企業ESG表現能更為客觀直接地了解企業所傳遞的信息。企業ESG表現中包含的環境治理方面的信息可以幫助資金持有者了解企業綠色環保行為,減輕其對企業環保風險的擔憂[9]。與此同時,企業ESG表現中包含的社會責任方面的信息可對外展現企業的責任擔當,不僅能夠幫助企業獲得政府和國有銀行的支持,還能向其他資金持有者傳遞企業積極履行社會責任的信號,提升投資者信心,緩解融資約束[15]。因此,企業ESG表現作為企業年報的有力補充,可使投資者獲得更多的信息增量[16],彌補利益相關者對企業發展認知的不足,提升投資者信心,進而緩解企業面臨的融資約束。

其次,企業ESG表現可以通過發揮治理效應降低代理成本,從而緩解融資約束。企業的兩權分立在一定程度上造成了投資者與管理層之間的利益沖突,管理層的自利行為加劇了投資者的不信任,使得企業在外源融資時面臨代理問題。一方面,企業披露ESG層面信息能夠對企業的治理結構和內部控制形成一定的約束力,從而提高企業治理水平,約束管理層的投機行為,緩解代理沖突。另一方面,企業通過披露ESG信息可以提高企業信息透明度,有效降低投資者的信息獲取成本,同時也有利于外部投資者實現對企業的外部監督,緩解代理沖突,進而緩解企業面臨的融資約束。

綜上,良好的企業ESG表現提供了企業財務與非財務信息,能夠幫助資金持有者更好地了解和監督企業。因此,ESG表現好的企業能夠獲得更低成本的融資,從而緩解企業融資約束。據此,本文提出研究假說1即良好的企業ESG表現對融資約束具有緩解作用。

企業規模會對企業ESG表現與融資約束之間的關系產生影響。大規模企業的資源稟賦要強于中小規模企業,能夠獲得更多的資源,信息透明度也更高。因此相較于中小規模企業,大規模企業在融資過程中可以發揮其規模優勢和聲譽優勢以獲得資金持有者的青睞,更易以較低成本獲得金融支持。而中小規模企業往往資產規模小、經濟實力弱,抵御外部環境風險的能力較差,信息不對稱、信息不完備等問題較為突出,投資者也會因此提高所要求的風險溢價。因此,中小規模企業積極披露ESG信息,能夠在更大程度上幫助投資者全面了解企業的經營管理信息,更加充分地識別企業內部經營風險和償債能力,從而緩解融資約束。據此,本文提出研究假說2即相較于大規模企業,良好的企業ESG表現更能緩解中小規模企業的融資約束。

三、研究設計

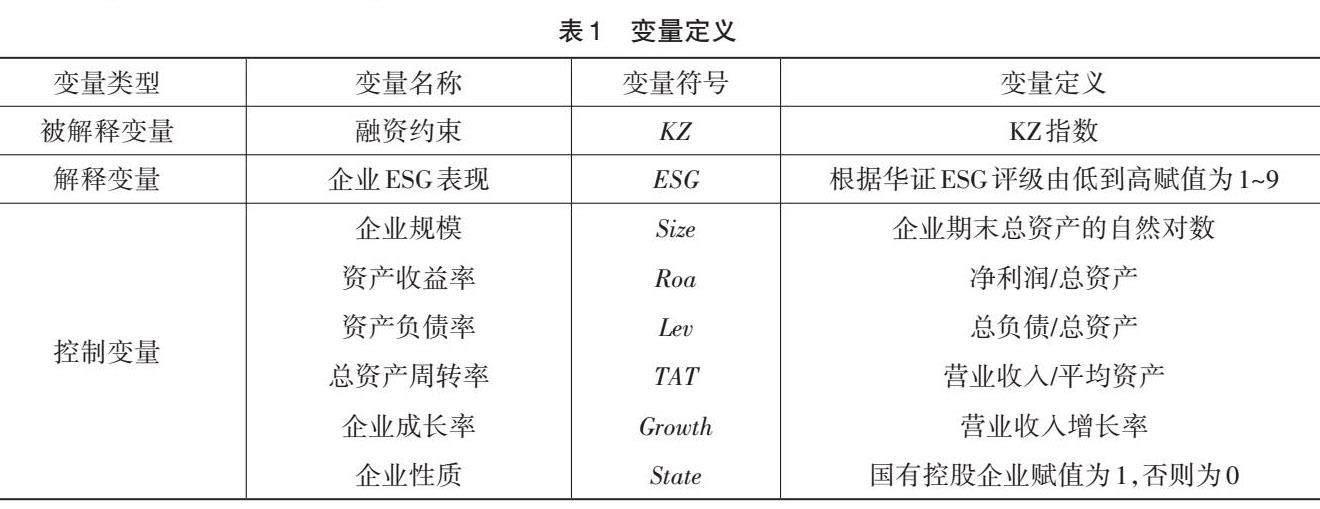

(一)變量選取

1.被解釋變量。本文的被解釋變量為融資約束(KZ)。借鑒Kaplan[17]的方法,本文采用KZ指數來評價企業面臨的融資約束程度。KZ指數越大,說明企業面臨的融資約束越嚴重。

2.解釋變量。本文的解釋變量為企業ESG表現(ESG),采用華證ESG評級數據對樣本企業ESG表現進行量化評價。華證ESG評級數據主要來自可獲得的企業公開信息,通過完善的評價體系來對企業環境、社會及公司治理方面積極或消極的信息進行量化評估,其評價指標設置與A股上市公司的信息披露聯系緊密,在剔除不適用指標的同時還增加了符合我國國情的特色指標,如扶貧、鄉村振興等。

華證ESG評級數據從低到高共分為9個等級,解釋變量企業ESG表現(ESG)按照這9個等級從低到高依次賦值為1~9。

3.控制變量。本文借鑒于連超[18]、姜付秀[19]的做法,選取企業規模(Size)、資產收益率(Roa)、資產負債率(Lev)、總資產周轉率(TAT)、企業成長率(Growth)、企業性質(State)作為控制變量。另外,還控制了年度(year)和行業(industry)固定效應。上述變量定義如表1所示。

(二)模型構建

首先,本文構建模型(1)來檢驗企業ESG表現對融資約束的影響,具體形式如下:

?KZ =α0 +α1ESG +Σαi Controls +Σindustry +Σyear + ε (1)式(1)中,KZ 為企業所受融資約束程度,ESG 為企業ESG表現得分,Controls 為前文涉及的所有控制變量,industry 為行業虛擬變量,year 為年份虛擬變量,ε為誤差項。其次,構建模型(2)來檢驗企業ESG表現緩解融資約束的作用在不同規模企業中是否存在差異,具體形式如下:

KZ =α0 +α1ESG +α2Size +α3ESG ×Size +Σαi Controls +Σindustry +Σyear + ε (2)

式(2)中,size 為企業規模,交乘項ESG×Size 用來檢驗研究假說2,若系數為正表明良好的企業ESG表現更能緩解中小規模企業的融資約束,其余變量同式(1)。

(三)數據來源與描述性統計

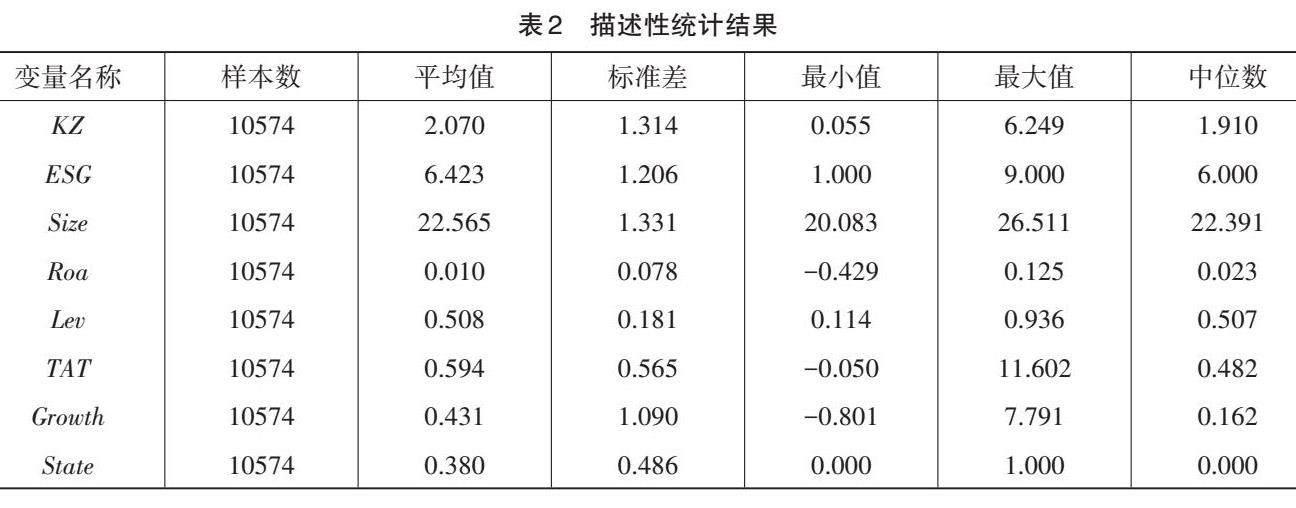

考慮到數據的可得性,本文以2015—2020年我國滬深A股上市公司為研究樣本,并進行如下篩選:一是剔除金融業、ST、*ST樣本;二是剔除主要變量數據缺失的樣本。其中ESG評級數據來自華證上市公司ESG數據庫,其余變量數據均來自國泰安數據庫。經篩選共獲得10574個樣本,主要變量的描述性統計結果如表2所示。由表2可知:融資約束(KZ)的均值為2.070、標準差為1.314、最大值為6.249、最小值為0.055,說明大部分樣本企業都受到了融資約束的影響,且所受融資約束的程度存在較大差異;KZ 的中位數小于均值,說明大部分樣本企業所面臨的融資約束高于平均水平,也側面反映出我國大部分企業都面臨融資困難問題;企業ESG表現(ESG)的均值為6.423、標準差為1.206,表明樣本企業ESG表現中等且存在差異。

四、實證分析

(一)基準回歸結果

表3是企業ESG表現對融資約束影響的回歸結果。由表3列(1)可知,ESG 對KZ 的回歸系數在5%水平顯著為負,表明良好的企業ESG表現能夠緩解融資約束,研究假說1得以驗證。換言之,ESG表現良好的企業往往更容易獲得外源融資,因而不容易陷入融資約束的泥潭。

由表3列(2)可知,ESG 對KZ 的回歸系數在5%水平顯著為負,與列(1)結果相符。交乘項ESG×Size 的回歸系數在1%水平顯著為正,初步說明良好的企業ESG表現緩解融資約束的作用對于大規模企業而言較弱,即良好的企業ESG表現更能緩解中小規模企業的融資約束,研究假說2得以驗證。為增強研究結論的可靠性,本文按照是否大于企業規模均值將樣本分為大規模企業組與中小規模企業組并進行回歸,結果如表3列(3)所示。可知中小規模企業組中ESG 的回歸系數為-0.051且在1%水平顯著,而大規模企業組中ESG 的回歸系數并不顯著。表明相較于大規模企業,中小規模企業良好的ESG表現對于緩解融資約束的效果更好,中小規模企業更應該積極披露ESG信息來應對外源融資困境。綜上,可以認為良好的企業ESG表現對于緩解中小規模企業融資困難的作用更顯著。

(二)穩健性檢驗

本文通過實證檢驗發現企業ESG表現有助于緩解融資約束,為保證結果的穩健性,通過以下方式進行穩健性檢驗,結果如表4所示。一是替換被解釋變量。對融資約束的度量方式很可能影響實證結果,為此本文使用SA指數[20]替換KZ指數進行回歸,結果見表4。可以看出ESG 對SA 的回歸系數在10%水平顯著為負,支持基準回歸結果,說明前文結論穩健。二是將被解釋變量滯后一期。鑒于企業ESG表現能夠影響融資約束,本期的ESG表現可能對下一期的融資約束產生滯后性影響,為探究其影響的持續性,本文使用融資約束滯后一期處理方法進一步進行穩健性檢驗,結果見表4。可以看出ESG 對滯后一期融資約束(KZt+1)的回歸系數為-0.082且在1%水平顯著,支持基準回歸結果,表明隨著時間的變化,良好的企業ESG表現對融資約束的緩解作用在時間上具有一定的持續性,說明前文結論穩健。

(三)企業ESG表現緩解融資約束的作用機制分析

企業ESG表現可以向資金持有者傳遞企業環境、社會及公司治理方面的積極信號,緩解企業與外部資金持有者的信息不對稱,同時能夠發揮積極的治理作用,吸引更多投資,緩解企業融資約束。因此,本文進一步分析企業ESG表現能否通過發揮信號效應和治理效應來緩解融資約束。

1.信號效應。企業ESG表現可以作為一種信號傳遞機制向外界傳遞企業環境友好、積極履行社會責任和內部治理完善的信號,這一利好信號的傳遞有利于投資者作出關注企業成長的價值投資,從而緩解企業融資約束。在這一過程中企業ESG表現發揮了降低信息不對稱程度的作用,資本市場中介機構的介入能夠在企業與資本市場之間搭建溝通的橋梁。Lang[21]指出分析師關注可以作為替代變量來衡量外界獲取企業內部信息的程度,也可以被視為衡量企業外部信息環境的重要指標。分析師的關注程度在一定意義上反映了企業所獲得的市場重視程度。也就是說,分析師對企業財務和非財務狀況的研究和預測越多,資本市場對企業的關注度就越高,企業外部信息環境的透明度也越高。既有研究表明,分析師關注能夠發揮信息紐帶的作用,提高信息透明度,有助于企業解決融資成本高、融資效率低等問題[22-24]。一方面,分析師作為信息的解讀者,可以運用自己的專業知識和技能對企業ESG披露信息進行更為細致的解讀,并且能夠將信息以一種通俗易懂的方式傳遞給信息使用者,增強信息的可理解性和可用性;另一方面,分析師作為信息的傳遞者能夠主動關注企業ESG披露信息,并且會對外公布對這些企業的投資意見,從而將這些非財務性信息通過分析師這一媒介傳遞給投資者,增強了信息傳播的及時性。因此,基于信號傳遞理論,企業ESG信息能夠通過分析師關注更高效地傳遞給處于信息劣勢的外部投資者,從而有利于外部投資者了解企業,增強外部投資者的投資信心,進而緩解企業面臨的融資約束。

本文采用分析師關注(Attention)作為信息不對稱程度的度量指標,以檢驗企業ESG表現能否通過發揮信號效應來緩解融資約束,回歸結果如表5列(1)所示。可以看出ESG 對Attention 的回歸系數在1%水平顯著為正,說明良好的企業ESG表現有助于吸引更多的分析師關注。Attention 對KZ 的回歸系數在10%水平顯著為負,說明分析師關注有助于緩解企業融資約束。同時ESG 對KZ 的回歸系數顯著為負,與基準回歸結果相符。以上結果說明分析師關注在企業ESG表現與融資約束之間的關系中發揮著部分中介作用,即良好的企業ESG表現有助于企業獲得更多的分析師關注,從而緩解融資約束,降低企業外源融資難度。

2.治理效應。ESG信息披露能夠發揮監督作用,提升企業治理水平,緩解投資者與企業之間的委托代理沖突,從而緩解融資約束。委托代理沖突不僅包括股東與管理層之間的矛盾[25],還包括大股東與小股東之間的矛盾[26]。一方面,ESG信息披露能夠作為企業治理水平和管理層能力的反映來激勵和監督管理層,此類信息可以成為投資者和管理層簽訂契約的基礎,從而降低第一類代理成本;另一方面,ESG信息披露也可成為廣大中小股東的信息來源,能夠在一定程度上對控股股東的掏空行為起到監督和約束作用,提高投資效率,從而降低第二類代理成本。因此,ESG信息披露不僅起到了信號傳遞的作用,還在一定程度上強化了外部投資者對企業的監督,避免企業因內部管理層的自利行為而產生與投資者的利益沖突,治理水平提升有助于企業獲得外部投資者的看好,從而減輕企業融資貴的負擔。因此,ESG表現可以通過緩解企業面臨的委托代理沖突來緩解融資約束。

本文參考羅進輝[27]的研究,使用其他應收款與總資產的比值衡量委托代理成本(Agency)以檢驗企業ESG表現能否通過發揮治理效應來緩解融資約束,其值越大說明企業委托代理成本越高。治理效應的回歸結果如表5列(2)所示,可以看出ESG 對Agency 的回歸系數在1%水平顯著為負,說明良好的企業ESG表現能夠降低企業的委托代理成本。而Agency 對KZ 的回歸系數顯著為正,說明隨著企業委托代理成本降低,企業受到的融資約束程度也有所降低。同時,ESG 對KZ 的回歸系數顯著為負,與基準回歸結果相符。以上結果說明企業管理層出于自利動機會產生損害投資者利益的行為,而良好的企業ESG表現可以有效抑制管理層代理問題所導致的融資約束問題。

(四)進一步分析

前已述及企業ESG表現有助于緩解融資約束,那么企業ESG表現能否降低企業在資本市場的資金籌集成本從而幫助企業解決融資貴的難題呢?首先,企業ESG表現可以吸引中介機構的關注,借助分析師關注進一步挖掘和解讀企業財務與非財務方面的信息,讓投資者更加全面地了解企業,降低其在投資過程中要求的風險溢價,從而降低企業融資成本。其次,企業ESG表現能夠釋放信息增量,提高資金持有者對企業的整體評價,提高股票流動率,進而降低股權融資成本[16]。最后,企業ESG表現能夠降低銀行與企業的信息不對稱程度,從而增強銀行信貸的易獲得性,降低債務融資成本[28]。為驗證企業ESG表現對融資成本的影響,本文借鑒張淑惠[29]的做法,采用資本資產定價模型來測度企業的股權融資成本(capm);借鑒倪娟[30]的做法,采用利息支出與公司平均負債總額的比值來衡量企業的債務融資成本(debt),回歸結果見表6。由表6可以看出,ESG 對capm 的回歸系數在5%水平顯著為負,表明良好的企業ESG表現有助于降低企業的股權融資成本;ESG 對debt 的回歸系數在1%水平顯著為負,表明良好的企業ESG表現顯著降低了企業的債務融資成本。綜上可以認為,良好的企業ESG表現有助于降低企業的股權融資和債務融資成本,從而幫助企業解決融資貴的難題。

五、結論與啟示

本文以2015—2020年我國滬深A股上市公司為樣本,實證檢驗企業ESG表現對融資約束的緩解效應、作用機制及影響路徑。結果表明:良好的企業ESG表現對融資約束有緩解作用,與大規模企業相比,良好的ESG表現能夠更為有效地緩解中小規模企業的融資約束。企業ESG表現緩解融資約束的作用機制在于,良好的ESG表現能夠幫助企業吸引資本市場中介機構的注意,獲得更多的分析師關注,緩解資金持有者與企業之間的信息不對稱。此外,良好的ESG表現還能有效緩解企業面臨的委托代理沖突,進而緩解企業融資約束。由企業ESG表現影響融資約束的路徑分析可知,企業ESG表現能夠推動企業以較低成本獲得股權融資和債務融資。本文的研究結論表明,良好的ESG表現能夠有效助力企業走出融資困境,提高市場資源配置效率。基于上述結論,得到如下啟示:

第一,從政府角度來看,企業ESG信息披露離不開政府的監管,政府應進一步規范企業ESG信息披露的法律法規,完善企業ESG信息評價體系,建立健全企業ESG信息披露機制。與此同時,為引導企業積極披露ESG信息,政府及有關部門應進一步完善企業ESG信息披露的激勵機制,對ESG信息披露較差的企業加大懲戒力度,同時出臺一定的財稅優惠政策鼓勵企業積極披露ESG信息,優先分配資源給積極披露ESG信息的企業,提高資源配置效率。此外,應鼓勵第三方機構積極開展對企業ESG信息披露的核查與評估,提升企業ESG信息披露的完整性、規范性。促進評估機構提升團隊專業化水平,完善ESG評級的方法和標準,增強ESG評級的透明度和解釋力度。

第二,從企業角度來看,企業不僅應將ESG問題納入企業的戰略規劃中,還應建立并完善ESG治理架構,以提升ESG表現。企業可持續發展戰略的落實需要關照所有利益相關方,同時還需要處理好ESG問題。企業應將ESG作為企業發展的戰略指引,聚焦企業環境、社會和公司治理問題,同時結合公司治理現狀、業務特性、社會價值等情況進行綜合考慮和個性化設計,建立覆蓋全層級、分工明確、權責清晰的ESG治理架構,為企業ESG戰略的落實保駕護航。

參考文獻:

[1]ABOUD A,DIAB A.The Impact of Social,Environmental and Corporate Governance Disclosures on Firm Value[J].Journal of Accounting in Emerging Economies,2018(4):442-458.

[2]王波,楊茂佳.ESG表現對企業價值的影響機制研究——來自我國A股上市公司的經驗證據[J].軟科學,2022(6):78-84.

[3]GHOUL S E,GUEDHAMI O,KIM Y.Country-Level Institutions,Firm Value,and the Role of Corporate Social ResponsibilityInitiatives[J].Journal of International Business Studies,2017(3):360-385.

[4]邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019(3):108-123.

[5]張純,呂偉.信息披露、市場關注與融資約束[J].會計研究,2007(11):32-38+95.

[6]BEN B,GERTLER M.Financial Fragility and Economic Performance[J].Quarterly Journal of Economics,1990(1):87-114.

[7]連玉君,程建.投資—現金流敏感性:融資約束還是代理成本?[J].財經研究,2007(2):37-46.

[8]黃蓉,何宇婷.環境信息披露與融資約束之動態關系研究——基于重污染行業的檢驗證據[J].金融經濟學研究,2020(2):63-74.

[9]吳紅軍,劉啟仁,吳世農.公司環保信息披露與融資約束[J].世界經濟,2017(5):124-147.

[10]DHALIWAL D S,LI O Z,TSANG A,YANG Y G.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].Accounting Review,2011(1):59-100.

[11]錢明,徐光華,沈弋.社會責任信息披露、會計穩健性與融資約束——基于產權異質性的視角[J].會計研究,2016(5):9-17+95.

[12]陳海潮,王飛.高管背景特征、會計穩健性與融資約束——基于供給側改革的背景[J].財會通訊,2018(9):21-23+47+129.

[13]朱杰.國際化戰略對企業債務融資成本的影響:“風險效應”抑或“治理效應”[J].貴州財經大學學報,2022(3):48-58.

[14]MARK G.Financial Capacity and Output Fluctuations in an Economy with Multi-Period Financial Relationships[J].The Review of Economic Studies,1992(3):455-472.

[15]錢明,徐光華,沈弋,竇笑晨.民營企業自愿性社會責任信息披露與融資約束之動態關系研究[J].管理評論,2017(12):163-174.

[16]CLARKSON P M,YUE L,RICHARDSON G D.The Market Valuation of Environmental Capital Expenditures byPulp and Paper Companies[J].Accounting Review,2004(2):329-353.

[17]KAPLAN S N,ZINGALES L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997(1):169-215.

[18]于連超,董晉亭,王雷,畢茜.環境管理體系認證有助于緩解企業融資約束嗎?[J].審計與經濟研究,2021(6):116-126.

[19]姜付秀,蔡文婧,蔡欣妮,李行天.銀行競爭的微觀效應:來自融資約束的經驗證據[J].經濟研究,2019(6):72-88.

[20]HADLOCK C J,PIERCE J R.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].The Review of Financial Studies,2010(5):1909-1940.

[21]LANG M H,LINS K V,MILLER D P.ADRs,Analysts,and Accuracy:Does Cross Listing in the United States Improvea Firm's Information Environment and Increase Market Value?[J].Journal of Accounting Research,2003(2):317-345.

[22]劉星,陳西嬋.證監會處罰、分析師跟蹤與公司銀行債務融資——來自信息披露違規的經驗證據[J].會計研究,2018(1):60-67.

[23]JIANG X Y,XU N H,YUAN Q B,CHAN K C.Mutual-Fund-Affiliated Analysts and Stock Price Synchronicity:Evidencefrom China[J].Journal of Accounting,Auditing & Finance,2018(3):435-460.

[24]伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究[J].中國工業經濟,2019(1):156-173.

[25]JENSEN M C,MECKLING W H.Theory of the Firm:Managerial Behavior,Agency Costs,and Capital Structure[J].Journal of Financial Economics,1976(4):323-339.

[26]SHLEIFER A,VISHNY R W.A Survey of Corporate Governance[J].The Journal of Finance,1997(2):737-783.

[27]羅進輝.媒體報道的公司治理作用——雙重代理成本視角[J].金融研究,2012(10):153-166.

[28]李志軍,王善平.貨幣政策、信息披露質量與公司債務融資[J].會計研究,2011(10):56-62+97.

[29]張淑惠,史玄玄,文雷.環境信息披露能提升企業價值嗎?——來自中國滬市的經驗證據[J].經濟社會體制比較,2011(6):166-173.

[30]倪娟,孔令文.環境信息披露、銀行信貸決策與債務融資成本——來自我國滬深兩市A股重污染行業上市公司的經驗證據[J].經濟評論,2016(1):147-156+160.

(責任編輯:孫竹青)