稅收政策對海上風電平準化度電成本的影響

2023-04-30 17:18:45張揚朱子為

人民長江 2023年13期

關鍵詞:成本

張揚 朱子為

摘要:對海上風電場項目進行經濟競爭力分析,可以提高電力企業資源獲取、電能銷等方面的經濟效益。首先從項目全生命周期的視角,對海上風電運維階段平準化度電成本(LCOE)構成比例進行探討;在此基礎上,進一步研究了不同稅收優惠政策對LCOE的影響,并分析了不同稅收優惠政策之間產生差異的原因。研究結果表明:稅費在LCOE中的占比較低、影響較小;“進項增值稅抵扣”及“銷項增值稅50%即征即退”政策對降低LCOE有一定促進作用,有利于為新能源發電企業“減負”;而企業所得稅 “三免三減半”政策對降低LCOE作用較小。

關 鍵 詞:

海上風電; 新能源; 平準化度電成本; 稅收政策

中圖法分類號: F426.61

文獻標志碼: A

DOI:10.16232/j.cnki.1001-4179.2023.S2.051

0 引 言

在“碳達峰、碳中和”目標要求下,“十四五”期間構建以新能源為主體的新型電力系統已成為必然選擇[1-2]。海上風電因其資源豐富、距離用電負荷中心近等優勢,將成為電力系統轉型的重要支撐。《世界能源藍皮書:世界能源發展報告(2022)》指出,中國海上風電裝機容量躍居世界第一[3-4]。

隨著電力體制改革的逐步深入,國家在新能源項目資源獲取方式、上網電價機制、補貼機制以及交易方式等方面出臺了一系列政策,根據《國家能源局關于2018年度風電建設管理有關要求的通知》(國能發新能〔2018〕47號)的要求,自2019年起,各省(自治區、直轄市)新增核準的集中式陸上風電項目、海上風電項目應全部通過競爭方式配置和確定上網電價。因此,當市場缺乏統一的電價時,電力企業不得不對全生命周期發電成本的構成及上網電價的形成機理進行研究,以提高資源獲取、電能銷售等方面的經濟效益。

1 平準化度電成本

1.1 平準化度電成本定義

近年來,國內外學術報告和論文經常使用一個通用的指標來評估和比較可再生能源技術與電網能源價格,以此確定是否實現了電網平價。這個指標就是平準化度電成本(Levelized Cost of Electricity,LCOE)。它表征每單位電力的全生命周期成本(固定和可變)[5-6]。隨著全球從化石燃料向可再生能源轉變,該指標已成為評估能源生產技術盈利能力的關鍵工具之一,被廣泛應用于價格競爭力對標、投資決策、項目技術經濟分析、成本變化趨勢分析等諸多方面。

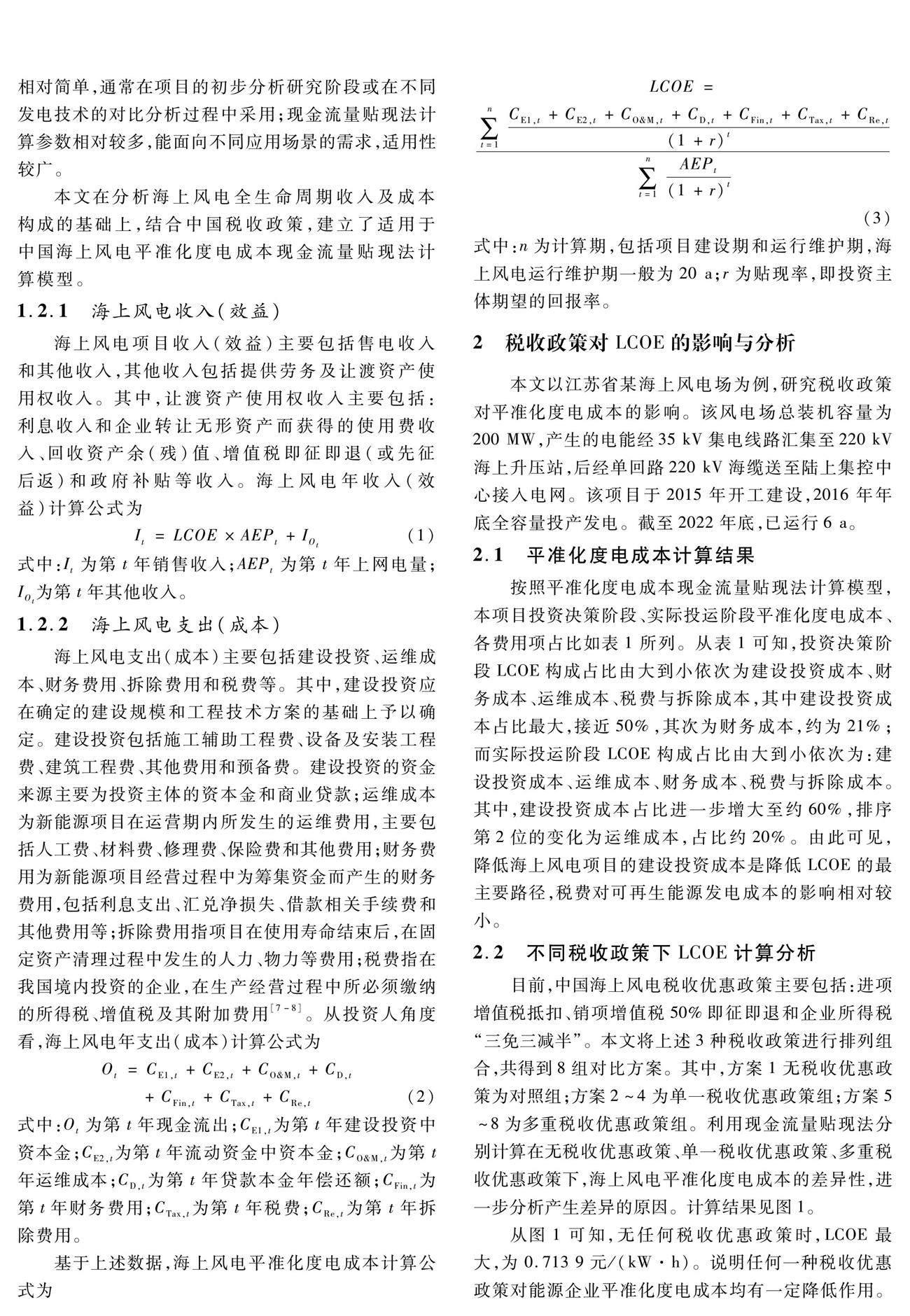

1.2 平準化度電成本計算模型

平準化度電成本的計算是將一項發電技術的資本投資的凈現值除以該技術產生的貼現能源產量,從而得出每單位能源的平均成本。常采用的計算方法有固

定費率法和現金流量貼現法。其中,固定費率法計算

相對簡單,通常在項目的初步分析研究階段或在不同發電技術的對比分析過程中采用;現金流量貼現法計算參數相對較多,能面向不同應用場景的需求,適用性較廣。

本文在分析海上風電全生命周期收入及成本構成的基礎上,結合中國稅收政策,建立了適用于中國海上風電平準化度電成本現金流量貼現法計算模型。

1.2.1 海上風電收入(效益)

海上風電項目收入(效益)主要包括售電收入和其他收入,其他收入包括提供勞務及讓渡資產使用權收入。其中,讓渡資產使用權收入主要包括:利息收入和企業轉讓無形資產而獲得的使用費收入、回收資產余(殘)值、增值稅即征即退(或先征后返)和政府補貼等收入。海上風電年收入(效益)計算公式為

It=LCOE×AEPt+IOt

(1)

式中:It為第t年銷售收入;AEPt為第t年上網電量;IOt為第t年其他收入。

1.2.2 海上風電支出(成本)

海上風電支出(成本)主要包括建設投資、運維成本、財務費用、拆除費用和稅費等。其中,建設投資應在確定的建設規模和工程技術方案的基礎上予以確定。建設投資包括施工輔助工程費、設備及安裝工程費、建筑工程費、其他費用和預備費。建設投資的資金來源主要為投資主體的資本金和商業貸款;運維成本為新能源項目在運營期內所發生的運維費用,主要包括人工費、材料費、修理費、保險費和其他費用;財務費用為新能源項目經營過程中為籌集資金而產生的財務費用,包括利息支出、匯兌凈損失、借款相關手續費和其他費用等;拆除費用指項目在使用壽命結束后,在固定資產清理過程中發生的人力、物力等費用;稅費指在我國境內投資的企業,在生產經營過程中所必須繳納的所得稅、增值稅及其附加費用[7-8]。從投資人角度看,海上風電年支出(成本)計算公式為

Ot=CE1,t+CE2,t+CO&M,t+CD,t+CFin,t+CTax,t+CRe,t(2)

式中:Ot為第t年現金流出;CE1,t為第t年建設投資中資本金;CE2,t為第t年流動資金中資本金;CO&M,t為第t年運維成本;CD,t為第t年貸款本金年償還額;CFin,t為第t年財務費用;CTax,t為第t年稅費;CRe,t為第t年拆除費用。

基于上述數據,海上風電平準化度電成本計算公式為

LCOE=∑nt=1

CE1,t+CE2,t+CO&M,t+CD,t+CFin,t+CTax,t+CRe,t(1+r)t∑nt=1AEPt(1+r)t

(3)

式中:n為計算期,包括項目建設期和運行維護期,海上風電運行維護期一般為20 a;r為貼現率,即投資主體期望的回報率。

2 稅收政策對LCOE的影響與分析

本文以江蘇省某海上風電場為例,研究稅收政策對平準化度電成本的影響。該風電場總裝機容量為200 MW,產生的電能經35 kV集電線路匯集至220 kV海上升壓站,后經單回路220 kV海纜送至陸上集控中心接入電網。該項目于2015年開工建設,2016年年底全容量投產發電。截至2022年底,已運行6 a。

2.1 平準化度電成本計算結果

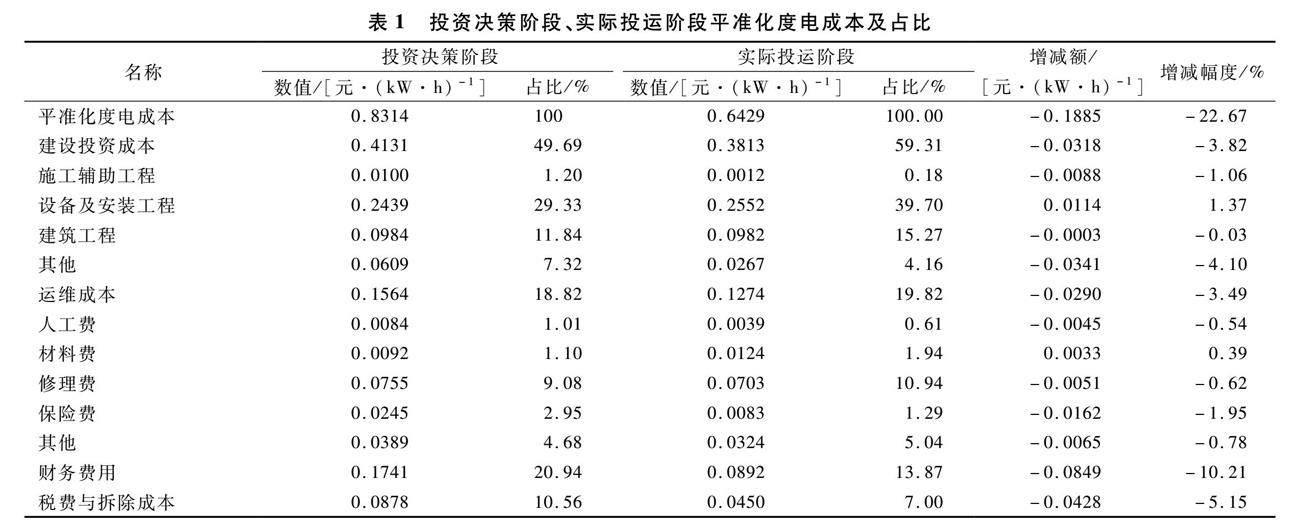

按照平準化度電成本現金流量貼現法計算模型,本項目投資決策階段、實際投運階段平準化度電成本、各費用項占比如表1所列。

從表1可知,投資決策階段LCOE構成占比由大到小依次為建設投資成本、財務成本、運維成本、稅費與拆除成本,其中建設投資成本占比最大,接近50%,其次為財務成本,約為21%;而實際投運階段LCOE構成占比由大到小依次為:建設投資成本、運維成本、財務成本、稅費與拆除成本。其中,建設投資成本占比進一步增大至約60%,排序第2位的變化為運維成本,占比約20%。由此可見,降低海上風電項目的建設投資成本是降低LCOE的最主要路徑,稅費對可再生能源發電成本的影響相對較小。

2.2 不同稅收政策下LCOE計算分析

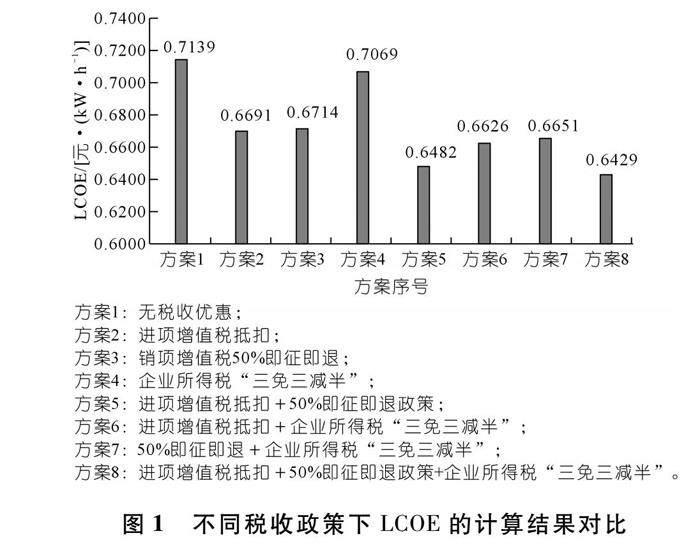

目前,中國海上風電稅收優惠政策主要包括:進項增值稅抵扣、銷項增值稅50%即征即退和企業所得稅“三免三減半”。本文將上述3種稅收政策進行排列組合,共得到8組對比方案。其中,方案1無稅收優惠政策為對照組;方案2~4為單一稅收優惠政策組;方案5~8為多重稅收優惠政策組。利用現金流量貼現法分別計算在無稅收優惠政策、單一稅收優惠政策、多重稅收優惠政策下,海上風電平準化度電成本的差異性,進一步分析產生差異的原因。計算結果見圖1。

從圖1可知,無任何稅收優惠政策時,LCOE最大,為 0.713 9元/(kW·h)。說明任何一種稅收優惠政策對能源企業平準化度電成本均有一定降低作用。

從單一稅收優惠政策組的計算結果看,“進項增值稅抵扣”政策下的LCOE較無任何稅收優惠政策下的LCOE降低0.042 5元/(kW·h),降低幅度為5.95%,是稅收優惠政策中影響最大的一項。企業所得稅“三免三減半”政策下的LCOE較無任何稅收優惠政策下的LCOE降低0.007元/(kW·h),降低幅度為0.98%,是稅收優惠政策中影響最小的一項,主要原因是在項目全容量投產后的初期,項目總成本較高,導致利潤額較低甚至沒有利潤,企業所得稅“三免三減半”的作用很小或幾乎沒有,因此對LCOE的影響最小。

從多重稅收優惠政策組的計算結果看,多重稅收優惠政策下的LCOE均小于單一稅收優惠政策下的LCOE。同時實施3種稅收優惠政策時,平準化度電成本最低。

3 結 語

本文首先從項目全生命周期視角,對海上風電運維階段LCOE構成比例進行探討,計算結果表明,稅費在LCOE中的占比較低、影響較小。在此基礎上,進一步研究了不同稅收優惠政策對LCOE的影響,并分析了稅收政策之間產生差異的原因。研究結果表明,“進項增值稅抵扣”及“銷項增值稅50%即征即退”政策對降低LCOE有一定促進作用,有利于為新能源發電企業“減負”;而企業所得稅 “三免三減半”政策對降低LCOE作用較小。研究結果對于中國未來可再生能源發電相關稅收政策的調整具有一定參考作用。在投資主體獲取海上風電資源、競價上網、準確識別“降本增效”點等方面具有現實意義。

參考文獻:

[1] 劉鎧誠,何桂雄,王珺瑤,等.電力行業實現2030年碳減排目標的路徑選擇及經濟效益分析[J].節能技術,2018,36(3):263-269.

[2] 黃曉勇,陳衛東,王永中,等.世界能源發展報告(2022)[M].北京:社會科學文獻出版社,2022:157-170.

[3] CORY K,SCHWABE P.Wind levelized cost of energy:A comparison of technical and financing input variables[R].National Renewable Energy Lab.(NREL),Golden,CO.(United States),2009.

[4] BORENSTEIN S.The private and public economics of renewable electricity generation[J].Journal of Economic Perspectives,2012,26(1):67-92.

[5] UECKERDT F,HIRTH L,LUDERER G,et al.System LCOE:What are the costs of variable renewables?[J].Energy,2013,63:61-75.

[6] NISSEN U,HARFST N.Shortcomings of the traditional“levelized cost of energy”[LCOE]for the determination of grid parity[J].Energy,2019,171:1009-1016.

[7] BRANKER K,PATHAK M J M,PEARCE J M.A review of solar photovoltaic levelized cost of electricity[J].Renewable and sustainable energy reviews,2011,15(9):4470-4482.

[8] 聶洪光,劉尚奇,莫建雷.補貼“退坡”背景下可再生能源發電激勵政策及發展路徑研究:基于拓展的平準化度電成本模型[J].中國地質大學學報(社會科學版),2022,22(8):148-153.

(編輯:黃文晉)

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06