個體理性選擇的認知偏差與效用期望調整*

2023-05-10 06:46:22何大安

浙江學刊 2023年3期

何大安

提要:經濟學各大流派有關理性選擇理論的許多分歧,在很大程度上起源于對“認知”的不同解釋。現代經濟學強調個體理性選擇的認知過程,質疑新古典經濟學把認知作為外生變量的學術處理,認為認知偏差會導致個體實際選擇背離期望效用理論的經典教義。認知偏差作為理性選擇理論的一個重要概念,有著寬泛的內容,它向前關聯于選擇偏好,向后關聯于效用期望。從現實而不是從純學理來看,認知偏差與效用期望的關聯,要比認知偏差與選擇偏好的關聯更加重要。我們完善經濟學理性選擇理論的任務之一,是要在深入揭示認知偏差的基礎上,對個體認知偏差如何影響或決定個體效用期望調整進行研究,對效用函數作出符合實際的而不是抽象的理論解析。本文對個體理性選擇的認知偏差和效用期望調整的分析,試圖在一定程度和范圍內彌補理性選擇理論的某些缺失。

一、相關文獻之評述

人們在經濟、政治、文化和日常生活中的實際選擇行為,通常是在偏好的支配或驅動下完成的。經濟學家對個體選擇偏好的解讀,經歷了從理論抽象層面到理論和實際相結合層面的轉化。古典經濟學從人們一般選擇行為中抽象出經濟選擇行為,再從經濟選擇行為中抽象出純粹自利偏好的選擇行為,這兩大抽象是新古典經濟學期望效用函數的理論基礎;期望效用函數對個體選擇偏好之于認知過程的解說,再次進行了理論抽象,把偏好描述為內在一致性狀態,直接對效用函數進行解釋。(1)J. Von Neumann and O. Morgenstern, Theory of Games and Economic Behavior, Princeton University Press, 1947. 約翰·伊特韋爾等:《新帕爾格雷夫經濟學大辭典》,經濟科學出版社,1996年。期望效用函數理論的學術貢獻,是為主流經濟學提供了一個普用而簡單的假設前提,使主流經濟學得以建立起一般均衡理論。期望效用函數理論的理論缺失,則是用高度抽象的排他性的自利選擇偏好取代個體實際選擇的多重偏好,跳過認知階段,把個體描述為可依據給定穩定偏好(給定條件約束)進行選擇且能知曉未來結果的行為主體——理性經濟人。

主流經濟學對期望效用函數理論的發揚光大,或主流經濟學分析框架的形成過程,也是現代主流經濟學自覺或不自覺地接受“理性經濟人”范式的過程。主流經濟學有傳統和現代兩大陣營,在理論上系統而準確地區分傳統主流經濟學與現代主流經濟學,并不是一件容易的事。這個困難來源于現代主流經濟學受傳統主流經濟學的影響,在很大程度和范圍內沿襲或承接了新古典經濟學的某些學術理念。不過,它們之間存在基礎區別,傳統主流經濟學的“屁股”偏向于完全信息和完全理性假設,現代主流經濟學則偏重于以信息不對稱和有限理性約束為分析前提。聯系個體選擇偏好和效用期望來認識這一區別很重要,它可以幫助我們理解個體現實選擇中的偏好、認知和效用。在經濟學理論的汪洋大海中,一些經濟學流派之間諸多學術觀點的分歧或對立,都可以逆推于這一基礎區別。

在“理性經濟人”范式中,“經濟人”是單純追求自身利益的行為主體,“理性”則有著偏好穩定、認知與偏好綁定、行為人能夠準確預測選擇結果和能夠實現效用最大化的規定。當個人、廠商和政府被視為同質的行為主體,從而統一于“理性經濟人”范式時,期望效用函數理論便成為主流的理性選擇理論,從而深刻地影響著現代主流經濟學。但是,即便期望效用函數的理論體系比較完美,但由于它在很多場合不能有效解釋個體的實際選擇行為,尤其是不能有效解釋金融市場的個體選擇行為,因而它受到了現代非主流經濟學的質疑和批評。這些質疑和批評涉及的內容很廣泛,核心是對認知過程和效用期望(展望)兩方面的不同理解和詮釋。

期望效用函數理論是理性選擇理論的典型代表,它對個體選擇偏好所作的穩定性假設,跳越了認知過程,包含以下邏輯理路:個體在二元偏好框架內追求自身利益最大化→個體掌握影響選擇的信息→個體已完成對信息的有利于實現自身利益最大化的加工和處理→認知過程被偏好形成過程所取代→個體選擇完全理性狀態下進行→個體能夠在偏好一致性下實現效用最大化。概括而言,傳統主流經濟學理性選擇理論,是試圖說明個體怎樣選擇而不是事實上應該怎樣選擇。(2)J. C. Harsanyi, Rational Behaviour and Bargaining Equilibrium in Games and Social Situations, Cambridge University Press, 1977.現代主流經濟學關注信息約束和認知約束,力圖說明個體選擇怎樣才符合理性。(3)F. Edgeworth, Mathematical Psychics, Kegan Paul, 1981.不過,現代主流經濟學對認知過程的關注是有限的,沒有延伸到“效用期望”分析。現代非主流經濟學十分重視信息約束和認知約束,通過實驗對認知進行研究,論證了認知偏差的產生過程,并在此基礎上提出了“價值函數”(效用期望函數)。(4)“效用期望”概念,是行為經濟學運用認知心理學對個體不確定條件下風險決策進行研究時提出并論證的,此概念對應于行為經濟學的“財富相對變動而非財富絕對變動對個體決策產生影響”的價值函數(Kahneman &Tversky,1979)。“效用期望(函數)”與“期望效用(函數)”最重要的區別:前者強調認知過程對決策的影響和決定作用,認為個體決策會出現效用期望調整;后者在給定約束下跳躍認知過程,認為個體決策的期望效用等同于效用最大化(Neumann &Morgenstern,1947)。理解“期望”在“效用”之前后位置不同所反映的概念差異很重要,它有助于我們認識個體決策中的認知偏差和效用期望調整。

針對期望(預期)效用理論被擴展為主觀期望效用理論,阿萊斯曾對“模糊性隨機選擇被簡化為追求主觀期望效用最大化選擇”的觀點提出了質疑,(5)M. Allais, “Le Comportement de l’Homme Rationnel devant le Risque: Critique des Postulats et Axiomes de l'Ecole Americaine,” Econometrica, Vol.21, No.4, 1953, pp.503-546.他認為期望效用理論不能對確定性隨機世界的選擇行為作出準確刻畫。針對薩維奇開創的主觀期望效用理論忽視“選擇者據以進行結果估計和概率判斷的信息來源、性質及其影響”的分析,(6)L. Savage, The Foundations of Statistics, John Wiley and Sons, 1954.艾爾斯伯格認為,人們傾向于押注已知概率的風險性事件,而不是押注未知概率的模糊性事件。(7)D. Ellsberg, “Risk, Ambiguity, and the Savage Axioms,” The Quarterly Journal of Economics, Vol. 75, No. 4, 1961, pp.643-669.但是,阿萊斯沒有成功解釋“阿萊斯悖論”的成因,艾爾斯伯格也沒有成功解釋“艾爾斯伯格悖論”的成因。對這兩個悖論作出相對成功解釋的,是丹尼爾·卡尼曼和阿莫斯·特維斯基的展望理論。(8)D. Kahneman and A. Tversky, “On the Psychology of Prediction,” Psychological Review, Vol.80, No.4, 1973, pp.237-251. D. Kahneman and A. Tversky, “Prospect Theory:An Analysis of Decision under Risk,” Econometrica, Vol.47, No.2, 1979, pp.263-292.展望理論(Prospect Theory)將“認知”看成是決定決策權重之重要變量的主觀概率,認為人們有時會偏高估計較低的概率事件,有時會偏低估計較高的概率事件,至于反映期望的主觀感受值,則可依據風險厭惡和風險偏好的并列存在,用度量期望財富變化的不同于傳統期望效用函數的效用期望函數(價值函數)來表示。

經濟學從“期望效用函數”到“效用期望函數”研究的轉變,在很大程度上源自前期經濟學家對個體確定性隨機選擇和模糊性隨機選擇的研究。(9)J. M. Keynes, A Treatise on Probability, Macmillan, 1921. F. Knight, Risk, Uncertainty and Profit, Houghton Mifflin, 1921.這些研究對以概率判斷為原則,從而對逾越認知過程的具有主觀預期性質的期望效用理論進行了批評,認為個體選擇應分為“必然世界”和“偶然世界”,前者對應于特定選擇結果,后者對應于隨機選擇結果。具體地說,在“必然世界”中,可憑借選擇結果的維度對選擇行為予以界定;在“偶然世界”中,至少需要對不同結果發生的可能性,選擇的結果集和結果集的概率分布這兩個維度來展開選擇行為的界定。(10)D. Dequech, “Fundamental Uncertainty and Ambiguity,” Eastern Economic Journal, Vol. 26, No. 1, 2000, pp.41-60.經濟學世界在很長一段時期內,是圍繞個體確定性隨機選擇進行研究的,但現在越來越傾向于對模糊性隨機選擇展開討論。

經濟學理性選擇理論的發展表明,對模糊性隨機選擇研究的困難要大于對確定性隨機選擇的研究。一些經濟學家認為,個體實際選擇中存在模糊性回避行為;(11)W. Fellner, “Distortion of Subjective Probabilities as a Reaction to Uncertainty,” Quarterly Journal of Economics, Vol.75, No.4, 1961, pp.670-689. S. Becker and F. Brownson, “What Price Ambiguity? Or the Role of Ambiguity in Decision Making,” Journal of Political Economy, Vol.72, No.1, 1964, pp.62-73. P. Slovic and A. Tversky, “Who Accepts Savage’s Axiom?” Behavioral Science, Vol.19, No.6, 1974, pp.368-373.也有一些經濟學家提出了相對無知性假說、(12)Heath, Chip, and Amos Tversky, “Preference and Belief: Ambiguity and Competence in Choice under Uncertainty,” Journal of Risk and Uncertain, Vol.4, No.1, 1991, pp.5-28. C. Fox and A. Tversky, “Ambiguity Aversion and Comparative Ignorance,” Quarterly Journal of Economics, Vol.110, No.3, 1995, pp.585-603. Chow, Clare and R. Sarin, “Comparative Ignorance and the Ellsberg Paradox,” Journal of Risk and Uncertainty, Vol.22, No.2, 2001, pp.129-139. C. Fox and M. Weber, “Ambiguity Aversion, Comparative Ignorance, and Decision Context,” Organizational Behavior and Human Decision Processes, Vol.88, No.1, 2002, pp.476-498.可評價性假說、(13)C. Hsee, G. Lowenstein, S. Blount and M. Bazerman, “Preference Reversals between Joint and Separate Evaluation of Options: A Review and Theoretical Analysis,” Psychological Bulletin, Vol.125, 1999, pp.576-590.消極評價回避假說,(14)S. P. Curley, J. F. Yates and R. A. Abrams, “Psychological Sources of Ambiguity Avoidance,” Organizational Behavior and Human Decision Processes, Vol.38, No.2, 1986, pp.230-256.對模糊性回避行為產生的原因進行探討。這些研究的共同點是強調要突破傳統理性選擇理論的局限,質疑和批評主觀期望效用理論不關注現實決策中的模糊性回避行為。正因如此,學術界出現了加權效用理論、斜對稱雙線性效用理論、隱含期望效用理論等,(15)C. Camerer, “Individual Decision Making”, In J. H. Kagel and A. E. Roth, (eds), Handbook of Experimental Economics, Princeton University Press, 1995, pp.587-703.但這一系列效用理論都缺乏像新古典經濟學“偏好穩定和追求自利效用最大化”那樣的簡單可用的假設前提,因而,這些研究沒有得到主流經濟學的認可。

從基礎理論來理解,效用函數可視為經濟學的靈魂。一般來講,有偏好穩定假設并把“認知”作為外生變量的效用函數,與沒有偏好穩定假設并將“認知”作為內生變量的效用函數,具有很大的差異。這種差異首先反映為假設前提的不同,其次是對認知過程有不同的解說,最后也是最重要的,是對效用期望進而對效用函數有不同的學術處理。從存在偏好穩定假設并把認知作為外生變量來考察,研究者通常不會考慮認知過程,會認為效用期望和效用函數是確定的;從沒有偏好穩定假設并將認知作為內生變量來分析,研究者則會考慮認知過程,從而認為效用期望會發生調整,并且會對效用最大化提出質疑。現代經濟學對“理性經濟人”范式和據此建構的理性選擇理論的批判與反思,進而對現實選擇行為的刻畫與分析,越來越關注認知偏差和效用期望調整等問題。

近幾十年來,經濟學家正在嘗試對不確定性條件下偏好和選擇行為做出更符合現實的設定,(16)F. Maccheroni, M. Marinacci and A. Rustichini, “Ambiguity Aversion, Robustness, and the Variational Representation of Preferences,” Econometrica, 2006, Vol.74, No.6, pp.1447-1498. P. Klibanoff, M. Marinacci and S. Mukerji, “A Smooth Model of Decision Making under Ambiguity,” Econometrica, 2005, Vol.73, No.6, pp.1849-1892. R. A. Dana and F. Riedel, “Intertemporal Equilibria with Knightian Uncertainty,” Institute of Mathematical Economics Working Paper, 2010, No.440. C. P. Traeger, “Subjective Risk, Confidence, and Ambiguity,” CUDARE Working Paper, 2010, No.1103.這些設定試圖填補現代經濟學在認知研究上的不足,但很遺憾,它仍然沒有解決理性選擇理論的假設前提問題,沒能對效用函數作出令經濟學界滿意并在很大程度上符合實際的解釋。理論研究出現這樣的情形所導致的重要結果之一,是對認知偏差和效用期望調整的研究不到位。因此,我們研究個體理性選擇行為的認知偏差,不能局限在行為經濟學對個體實際選擇與傳統主流經濟理論偏離的解說上,而是要對個體選擇的認知過程作出符合實際的理論說明;同時,我們研究個體理性選擇行為的效用期望,也不能僅僅局限在行為經濟學的展望理論上,而是要對個體理性選擇中效用期望的調整過程展開深入的分析和研究。如果能夠在理論和現實兩個層面對個體理性選擇的認知偏差和效用期望調整作出合理的解說,我們或許能夠得到符合實際的效用函數,或許能對理性選擇找到符合實際的假設前提。

二、個體理性選擇的認知偏差分析

個體理性選擇的認知偏差,是在信息不完全和不對稱引發的有限理性約束下形成。在不考慮個體自然稟賦差異的情況下,有限理性約束會使個體的認知不到位,或者說使個體有限理性發揮的程度受到限制;在考慮個體自然稟賦差異的情況下,有限理性約束通常會造成個體搜集、整合、分類、加工和處理信息受制約,從而使不同個體出現不同的有限理性實現程度。(17)何大安:《行為經濟人有限理性的實現程度》,《中國社會科學》2004年第4期。換言之,信息不完全和不對稱,使個體的認知過程得不到完全信息或對稱信息的支持;有限理性約束,會降低個體理性的發揮乃至于在極端情況下出現非理性。如果我們從以上情形來理解認知偏差,至少有三個問題值得討論:(1)我們研究認知偏差,是不是必須以信息不完全或信息不對稱作為立論依據,如何解析這種寬泛意義上的認知偏差;(2)個體決策的認知偏差是怎樣形成的,如何在理論上描述其具體形成過程;(3)行為經濟學等非主流學派有關認知偏差的解說,是不是過于狹窄。顯然,這些問題是理性選擇理論必須關注的。

(一)個體認知偏差根植于信息不完全和不對稱,在偏好穩定框架下討論認知偏差并不具有一般性

從基礎理論角度來考察,信息是否完全以及信息是否對稱,始終是認知會不會發生偏差的基本決定因素。但從個體現實選擇來考察,個體選擇的效用函數是正值還是負值,并不必然決定于認知會不會發生偏差。(18)個體理性選擇的效用函數既可取得正值,也可取得負值。參見何大安:《行為理性主體及其決策的理論分析》,《中國工業經濟》2013年第7期。誠然,認知發生偏差經常使效用函數出現負值,但由于在認知不發生偏差的情況下,效用函數也會出現負值。經濟學一般暗含認知發生偏差會導致效用函數負值的分析假設,其實,認知是否發生偏差與效用函數正負值之間并不必然如此。如果我們把分析鎖定在“認知偏差造成效用函數負值”,并在此基礎上對認知出現偏差的階段性展開分析,那么,我們便有可能對寬泛意義上的認知偏差作出研究。事實上,就信息不完全或信息不對稱而論,個體對影響選擇的信息所進行的搜集、整合、分類、加工和處理會出現兩種情形:一是特定時期客觀存在的無論個體怎樣努力都難以獲取的信息,二是個體在特定時期通過努力可以獲取的更多信息。在第一種情形中,若難以獲取的信息量大或信息不對稱嚴重,有限理性約束就會很突出,個體的認知偏差就會很明顯,效用函數值就會較低。在第二種情形中,若個體通過努力可以獲取更多的信息,則信息不完全或信息不對稱以及有限理性約束就會降低,個體的認知偏差就會大大減少,個體選擇的效用函數值就會上升。

但是,認知偏差的客觀存在是一回事,而在理論上具體描述它的形成過程則是另一回事。在現實中,個體理性選擇是在特定動機促動下進行的,其動機并不像傳統主流經濟學所描述的那樣,唯一追求自身利益最大化,而是在利己和利他等多重動機下追求利益最大化。個體選擇動機的多重性會決定偏好的多重性。理解這一點很重要很關鍵。因為,個體在多重性偏好促動下進行投資選擇,其搜集、整合、分類、加工和處理信息,要受到不同偏好的影響,這也會導致認知偏差。具體地說,在信息不完全情況下,個體只能根據部分信息對投資選擇的可行性及其效用作出判斷和分析,當信息量較大時,偏好對認知形成的影響要小一些,從而認知偏差要小一些;當信息量較小時,則會出現相反的情形。在信息不對稱情況下,個體投資選擇主要表現為同交易對手的策略博弈,偏好對認知偏差形成的影響較小,但并非不存在,這時,個體出現認知偏差的程度主要取決于信息不對稱的程度。因此,從個體現實選擇過程來看,動機和偏好對認知偏差形成過程的影響,可以分別從信息不完全和信息不對稱兩個角度來展開研究。

經濟學理性選擇理論有關信息不完全或信息不對稱背景下認知偏差的分析和研究,主要是針對傳統理論忽視認知而偏離個體選擇實際來進行的,它并沒有對認知偏差進行深入細致的全方位研究。最早對傳統理論提出質疑而涉及認知偏差的具有基礎理論性質的研究,是阿萊斯悖論和艾爾斯伯格悖論,它們的核心思想集中反映在:個體模糊性隨機選擇不能簡單以追求主觀預期(期望)效用最大化來概括,個體實際選擇因認知過程的不確定,會與期望效用理論的期望概率法則發生偏差。這兩個悖論是以信息不完全或信息不對稱為分析背景的,但由于它們仍然是在自利動機和偏好穩定的框架內討論認知偏差,并且建構悖論的分析依據是行為實驗,因而它們有關認知偏差的分析并不具有一般性。

(二)行為經濟學和實驗經濟學拓寬了認知分析的邊界,這兩大學說有助于我們加深對認知偏差的解讀

行為經濟學和實驗經濟學質疑傳統經濟理論的最具有基礎理論性質的研究,主要反映在對“相同選擇通常在相同概率下發生”這一期望效用理論經典的批判上。展望理論認為,選擇結果的概率并不等于效用的加權之和。針對傳統理論將“個體選擇能夠實現最大化”作為判定個體理性選擇依據的見解,展望理論指出個體對選擇結果既不存在精確計算能力,也沒有時間計算出各種選擇結果。個體在風險厭惡或風險偏好下都會經歷認知階段,認知階段的選擇與期望效用理論存在著系統性偏差。關于這種系統性偏差,實驗經濟學也有相關論述,Simth認為,(19)V. Smith, “Economics in The Laboratory,” Journal of Economic Perspectives, Vol.8, No.1, 1994, pp.113-131.行為和心理實驗具有克服一次性觀察容易產生缺陷的復制能力,實驗具有可得到更接近現實經驗數據的控制能力,實驗經濟學試圖用實驗來糾正期望效用理論對個體選擇與效用關系的簡化描述。以這兩大學說的共同點來講,實驗經濟學實際上是嘗試用實驗手段來解說行為經濟學有關預期財富變化的主觀感受值。實驗經濟學與行為經濟學在批判期望效用理論“相同選擇通常在相同概率下發生”的經典論述時,實際上是殊途同歸。

不過,從理論上解說個體的認知偏差,不能僅僅局限于對期望效用理論的“經驗規則概率”的質疑和批評上。傳統理性選擇理論“相同選擇通常在相同概率下發生”的經驗規則概率,沒有考慮認知過程,是一種對個體選擇現象之典型運用數理統計或邏輯推論的理論概括;傳統理性選擇理論法則以自利動機和偏好一致性為分析前提,以效用最大化的完美論證為目標,是跳越了認知過程把偏好函數、認知函數與效用函數合而為一的產物。行為經濟學和實驗經濟學對個體認知偏差分析,顯露出對動機多重、偏好多重和認知不確定的關注,大大拓寬了對認知的分析。因此,我們對個體理性選擇的認知偏差的研究,可以借鑒這兩大學說的現有成果,將其有關認知偏差的分析推向深入。

行為經濟學是建立在認知心理學基礎上的,它曾把個體的決策過程劃分為前后相繼的兩個階段:(1)個體收集和整理信息;(2)對事件的評估和決策。丹尼爾·卡尼曼和特維斯基認為,個體在這兩個階段受心理因素影響,對(決策)事件的預處理、評估、簡化和整合時,會受到特定情境中的高低概率的影響,從而存在著各種認知偏差;行為經濟學以信息約束和有限理性約束為分析前提,并軌了心理學和經濟學,注重從心理因素對個體決策發生影響來研究認知偏差,尤其注重個體認知偏差發生后的行為反應。這是我們進一步研究認知偏差問題特別值得借鑒的地方。

(三)直覺偏差是個體認知過程的一種經常性存在,個體加工和處理信息的程度和范圍會影響直覺偏差

行為經濟學曾運用“小數法則”和“條件概率”兩個范疇對個體認知過程的直覺偏差進行解說,將個體認知過程的直覺偏差理解為:偏離大數法則或統計概率的一種“以偏概全或以小見大”的認知。這種來自實際觀察的學術見解,是對新古典經濟學經典教義——相同選擇發生于相同概率——的質疑和批評。行為經濟學認為直覺偏差會經常產生的結果,是個體有可能按小數法則而不是按大數法則,或者是有可能按條件概率而不是按統計概率來選擇。舉例來說,一項通過實驗顯示A與B兩種統計結果各占50%的概率事件(大數法則),但如果某個體連續三次實驗的結果都是A(小數法則),則個體很容易認為事件A會高于事件B(條件概率使然)。行為經濟學在研究認知時對直覺偏差這樣的解釋,顯然是注重個體認知偏差發生后的行為反應。

現代認知心理學的發展對包括行為經濟學在內的非主流學派來講,提供了解釋個體心理活動如何對其認知產生影響的依據,但現有的研究對個體直覺偏差發生原因的解釋是不到位的。事實上,一方面,個體認知偏差發生的深層原因(包括直覺偏差),是個體對影響選擇的信息所進行的搜集、整合、加工和處理的不到位,即個體很少甚至沒有對信息進行搜集、整合、加工和處理,此時,直覺偏差便必然發生。另一方面,行為經濟學解說的“相似性偏差”和“依附性偏差”等,同樣存在著對認知偏差產生原因的解釋不到位情形。我們如何加深和拓寬對認知偏差的研究呢?一種可供學人討論的路徑是:像行為經濟學那樣,在關注個體認知偏差出現行為反應的同時,分析造成個體認知偏差的原因和過程,尤其是對過程的分析。也就是說,我們對認知偏差作出符合實際的解釋,要把關注點或聚焦點放在個體對信息的搜集、整合、分類、加工和處理上。

(四)關注行為經濟學提出的相似性偏差和依附性偏差,或許是能夠找到個體形成認知偏差的一種分析路徑

行為經濟學認為個體認知在很大程度上依賴于對過去某一決策結果的確定性回憶,這種回憶會產生確定性效應和錨定效應。以丹尼爾·卡尼曼和阿莫斯·特維斯基為代表的行為經濟學家,十分重視不確定條件下風險決策的這種確定性效應對決策的影響,認為個體面臨盈利前景時,與這種盈利相類似的過去記憶會引發確定性效應或錨定效應,使個體規避風險;相反,當面臨虧損前景時,個體極有可能會產生風險偏好。這種觀點強調個體在認知上會出現相似性偏差,主張把這種偏差作為個體認知過程的一種不可忽視的現象來看待。這既是但又不完全是對傳統理性選擇理論忽視認知過程的批評,因為,相似性偏差不是認知的產物,它不是個體對影響選擇的信息進行搜集、整合、加工和處理的結果。如果聯系信息的搜集、整合、加工和處理來研究相似性偏差,我們有可能探尋到研究個體認知偏差形成過程的其他路徑。

在現有的非主流經濟學文獻中,并不明顯存在有關認知偏差形成的清晰分析路徑。行為經濟學和實驗經濟學關于個體對未來事件的評估和決策的研究,主要是運用心理學實驗或社會學實驗展開的,盡管這些實驗涉及認知過程,但只是從實驗結果進行概念的邏輯演繹和推理,并沒有專門從個體如何處理信息角度來研究認知偏差。例如,就個體選擇前景的分析而言,行為經濟學認為在選擇的兩個階段中,個體對事件的分析評估會經常剔除不同前景的相同因子,剔除方法是不確定的,于是,個體的偏好和決策通常會產生不確定性的分離效應,這種分離效應會同確定性效應一起構成個體評估和決策的依附性偏差(Dependence Biases)。關于確定性效應,卡尼曼和特維斯基是借助邊沁的功利概念來解析的,(20)D. Kahneman and A. Tversky, “On the Psychology of Prediction,” Psychological Review, Vol.80, No.4, 1973, pp.237-251. D. Kahneman and A. Tversky, “Judgement under Uncertainty: Heuristics and biases,” Science, Vol.185, No.4157, 1974, pp.1124-1131. D. Kahneman and A. Tversky, “Prospect Theory:An Analysis of Decision under Risk,” Econometrica, Vol.47, No.2, 1979, pp.263-292. A. Tversky and D. Kahneman, “Rational Choice and the Framing of Decisions,” Journal of Business, Vol.59, No.4, 1986, pp.251-278.他們把功利劃分為“體驗性功利”和“決策功利”,以及“當下的功利”(Moment utility)和“記憶功利”(remember utility)。以功利之作用而言,他們認為確定性效應是個體在“決策功利”下由“記憶功利”促動所形成,當偏好與決策出現分離效應,個體在評估和決策中就會在認知上出現依附性偏差。

行為經濟學提出的相似性偏差和依附性偏差,是從某一側面(通過實驗)對個體特定情境下一些認知情形的揭示,這兩個概念與直覺偏差一樣,均不是對個體認知過程一般情形的描述。但如果把直覺偏差、相似性偏差和依附性偏差等,放置于個體對信息的加工和處理的整體框架中來思考,我們對這三大認知偏差的延伸分析,或許能在一定范圍內探尋到研究個體認知偏差的路徑。例如,我們可依據個體對信息的加工和處理來分別考察這三大偏差在哪些方面忽視和涉及對信息的加工和處理,并從信息加工和處理的范圍和程度上對這些偏差進行理論邏輯和數理模型分析。假如能作出這樣的分析,我們在理論上便有可能對個體選擇的認知偏差展開一般性描述。

(五)認知不確定會導致認知偏差,效用期望調整是認知不確定和認知偏差的必然結果

現代經濟學的理性選擇理論,特別是其中的現代非主流經濟學的理性選擇理論,十分重視認知處于偏好和效用的中介地位,這可以概括為:個體選擇動機的多重性會造成偏好多重,在信息不完全或信息不對稱條件下,偏好多重性會致使認知不確定,而認知不確定會導致效用期望調整。我們從個體是否對信息進行加工和處理來系統研究認知偏差,實際上是主張從認知偏差來解說認知不確定。這樣的學術主張是強調認知偏差之于認知不確定的因果鏈,但不是意味著認知不確定可以由認知偏差全面涵蓋。在現實中,認知不確定有可能來自非認知偏差因素,如一些對個體選擇不發生直接影響的制度、政策甚至自然性等突發性因素。不過,從這些因素會造成個體的認知偏差來考察,個體選擇的效用期望調整則是認知偏差和認知不確定的必然結果。

非主流經濟學的理性選擇理論對偏好、認知和效用的分析,實際上是將效用期望看成是認知偏差的函數,學者們將之稱為預期效用函數,以彰顯與主流經濟學期望效用函數的區別。預期者,不確定之展望也;期望者,主觀之判斷也。現代主流經濟學和非主流經濟學的理性選擇理論關于選擇行為的不同見解,最終的落腳點全部反映在預期效用函數和期望效用函數這兩個函數上。就對認知的不同解說而論,非主流經濟學的理性選擇理論之所以強調個體選擇會出現效用期望調整,其立論依據是認知偏差在個體選擇中起著重要作用。因此,我們深入分析和研究這兩個函數,是完善經濟學理性選擇理論的一項重要內容。

三、個體理性選擇的效用期望調整

在現代非主流經濟學的理性選擇理論中,個體選擇的“預期效用”所對應的效用函數,是建立在認知偏差的分析基礎之上的,它與新古典經濟學的“期望效用”所對應的效用函數有很大不同。這種不同集中表現為新古典經濟學的理性選擇理論忽視認知偏差,認為個體在偏好一致性基礎上能實現效用最大化。非主流經濟學的理性選擇理論則認為個體多重偏好會導致認知偏差,選擇結果難以實現效用最大化。但值得關注的是,現代非主流經濟學主要是通過實驗指出個體選擇存在效用期望調整,并沒有對個體選擇的效用期望調整的機理進行理論化系統化。個體選擇的認知偏差與效用期望調整之間究竟有著什么樣的關聯機理,是一個經濟學家深入研究的問題。

有限理性創建者西蒙的著名“下棋例說”和“尋針例說”,(21)赫伯特·西蒙:《從實質理性到過程理性》,赫伯特·西蒙:《西蒙選集》,首都經濟貿易大學出版社,2002年,第245—269頁。H. A. Simon, Models of Bounded Rationality, The MIT Press, 1982. H. A. Simon, “Rationality in Psychology and Economics,” Journal of Business, Vol.59, No. 4, 1986, pp.209-224.曾對個體選擇的最優解和次優解進行了解說。我們可以將這兩個“例說”看成是對個體在模糊性隨機事件中對認知不確定的較早分析。從理論上來理解西蒙所分析的這兩個案例,下棋者或尋針者受有限理性約束,效用期望從追求最優解(效用)退至次優解(效用),是個體對信息進行加工和處理的結果。在信息量受限制或信息發生變化的情況下,認知就會不確定或出現偏差,從而導致個體面臨不確定性時降低效用期望。很明顯,西蒙這兩個案例是針對個體效用期望出現降低的情形而言的。在現實中,由于認知不確定有可能出現向認知確定的轉化,個體效用期望也會出現上升的情形,即存在著個體提高效用期望值的情形。這種情形在金融市場最為常見。例如,某投資者原擬在某一價格附近拋掉手中的股票,這是投資者對所持股票的信息進行加工和處理后所形成的認知,但這種認知是不確定的,因為,如果市場向這個投資者傳遞該股票出現量價齊升的信息,他會修正自己的認知而提高效用期望值,從而做出捂股甚或追加資金繼續買入該股票的決定。現實中個體因認知不確定而調整自己效用期望的例證是很多的,它要求我們在理論上應給予一般性的解釋。

行為經濟學的不確定條件下風險決策理論,給我們最大的理論啟迪是,依據某一參照點所描述的財富相對變動引致個體效用期望調整的那條呈S形曲線的價值函數。(22)D. Kahneman and A. Tversky, “Prospect Theory:An Analysis of Decision under Risk,”Econometrica, Vol.47, No.2, 1979, pp.263-292.我們聯系行為經濟學相關基礎理論來考察這個代表著該學說精髓的價值函數,可以把它的學術義理概括為:將選擇過程劃分為“編輯整理和預期評價”兩個階段,借助于直覺偏差、相似性偏差和依附性偏差等概念,通過描述認知心理所依托的選擇情境,通過對風險厭惡和風險偏好的分析,論證了效用期望調整之于認知不確定的相互關系。有必要討論的是,這個價值函數涉及效用期望調整,但它并沒有對個體現實選擇中的效用期望調整進行更深入的研究。(23)筆者在前期研究中(何大安,2014),曾依據認知過程與效用期望之間的關聯,通過對認知過程Ⅰ和認知過程Ⅱ的劃分,描繪了一條抽象的效用期望調整曲線,認為這條曲線會因認知不確定而呈現出不同狀態。本文擬進一步分析這條效用期望調整曲線,以加深和拓寬對個體理性選擇的效用期望調整的研究。從這個角度來看,行為經濟學尚沒有窮盡認知不確定與效用期望調整的相互關系的研究。

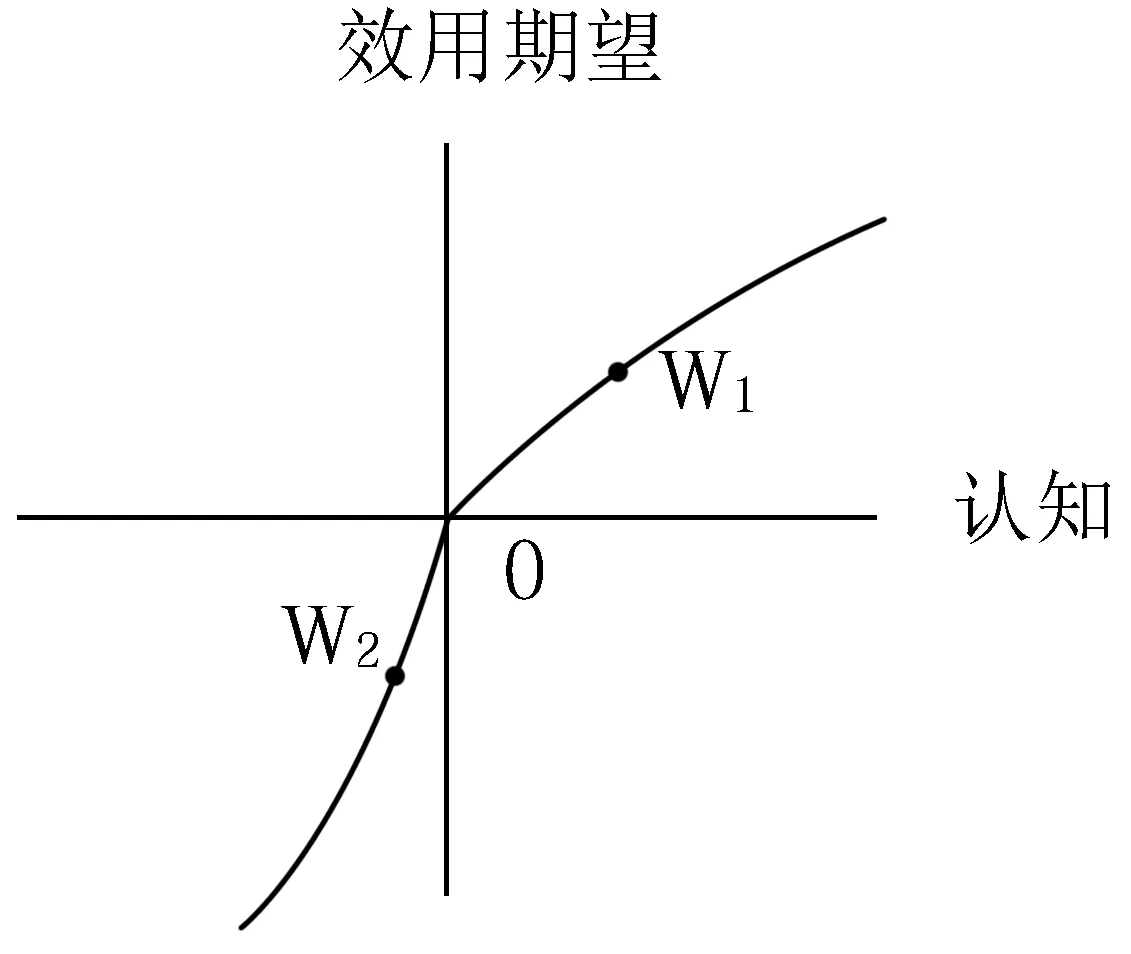

個體在現實的經濟選擇中,一般存在對未來利潤預期的效用期望。這一期望以市場和政策等綜合判斷為依據,是顯性自利動機和潛在利他動機、多重選擇偏好和認知不確定的統一。基于個體效用期望調整存在著向下和向上兩種情形,如果我們將個體效用期望調整理解為一條曲線,把個體認知偏差引起效用期望的向下調整,解說為效用期望調整曲線的向下延伸部分,把個體相對確定認知所導致的效用期望的向上調整,解說為效用期望調整曲線的向上延伸部分,那么,我們借助平面坐標系來描述這條曲線,用原點上方的縱軸來刻畫高效用期望,用原點下方的縱軸來刻畫低效用期望,用原點左側的橫軸來刻畫認知偏差,用原點右側的橫軸來刻畫相對確定認知,于是,效用期望調整曲線同樣可以用一條近似于S形的曲線表示。在這里,坐標系中的原點可看成是認知偏差向認知確定轉化的臨界點。效用期望調整曲線如圖1所示。

圖1 效用期望調整曲線

撇開效用期望函數的復雜機理而直觀解釋上圖,效用期望調整曲線上的點W1表示認知相對確定,在此點上,反映個體對選擇前景有較高的效用期望;W2點表示存在著認知偏差,在此點上,反映個體對選擇前景出現較低的效用期望。但是,我們對效用期望調整曲線的研究不能到此就止步,而是應該對這條曲線的深邃內容作出進一步的討論。

個體認知形成后會進入選擇階段,而實際選擇發生后,個體會對選擇結果進行效用評估,即形成效用期望。值得重點討論的是,個體效用期望是在不同的認知狀態下形成的,當個體認知處于直覺偏差、相似性偏差或依附性偏差等狀態時,由于沒有對影響選擇的信息進行必要的搜集、整合、加工和處理,這些影響選擇的信息會證明個體認知偏差下的效用期望的不切實際,于是,個體效用期望會出現向下調整。用上圖解釋,就是個體原打算在點W1上實現的效用期望,就會向下調整至W2。與此不同,如果個體對信息進行了搜集、整合、加工和處理,取得了相對確定認知,并且在實際選擇前,能對新信息做進一步的加工和處理,個體相對確定認知和效用期望就會進一步提高,以至于效用期望會出現在點W1的上方。這些情況說明,個體實際選擇中的效用期望是上下波動的,其波動的點軌跡形成效用期望調整曲線(上圖)。

效用期望調整曲線揭示了認知不確定與效用期望調整的現實和邏輯關聯。其實,這種邏輯關聯早已蘊含在現代經濟學中,尤其是蘊含在現代非主流經濟學的理性選擇理論中,它之所以沒有被明確揭示出來,主要是因為這些理論沒有對“個體加工和處理信息如何影響認知和效用期望”展開專門的研究。效用期望調整曲線包含的內容是深邃的,它還包括選擇偏好與認知過程的邏輯關聯。(24)何大安:《選擇偏好、認知過程與效用期望》,《學術月刊》2014年第6期。何大安:《投資者行為理性決策的認知過程》,《社會科學戰線》2014年第5期。一方面,我們對效用期望調整曲線的認識和解說,應該把偏好看成是影響認知的動因,把效用期望看成是認知的結果,只有這樣,才能對模糊性世界的隨機選擇做出更接近現實的理解和研究。另一方面,我們還需要從偏好、認知和效用期望的動態關聯出發,拓寬和加深對效用期望調整曲線的分析,在基礎理論分析層面,把效用期望調整曲線所蘊含的深邃內容揭示出來。

效用期望調整曲線蘊含著一種反映效用期望是認知的增函數關系,即個體認知越確定,效用期望就越高,個體認知越不確定,效用期望就越低。很明顯,上圖建構的效用期望調整曲線,暗含著這樣一個假定:個體的直覺偏差、相似形偏差和依附性偏差等,會在實際選擇中降低個體效用期望;并且有以下推論:個體的認知只能出現相對確定,不可能完全確定以至于出現能夠實現最大化的效用期望。從基礎理論角度考察,認知取決于個體有限理性的實現程度,也就是說,認知的確定性取決于個體對信息的搜集、整合、加工和處理,個體對信息的搜集、整合、加工和處理的時間越長越全面,個體有限理性的實現程度就越高,認知就越確定,從而效用期望就越高,反之則反是。(25)何大安:《行為經濟人有限理性的實現程度》,《中國社會科學》2004年第4期。我們拓寬和加深對效用期望調整曲線的研究,涉及以“個體行為”為基本分析單元的經濟學個體主義方法論,涉及對個體理性選擇屬性的界定,涉及理性選擇與非理性選擇的相互轉化,涉及信息變化背景下個體認知變化所導致的效用期望變動,以及與此關聯的效用最大化等問題的研究。因此,效用期望調整曲線給我們留下的分析空間是廣闊的。

基礎理論層面上最耀眼的分析空間,是個體選擇怎樣從較低效用期望轉化為較高效用期望(或者相反)。以上圖的效用期望調整曲線來解說,就是個體效用期望的運行軌跡在什么樣的情況下,如何從點W2通過原點上升至點W1(或者相反)。顯然,這個問題涉及認知心理學及建立在其基礎之上的行為經濟學的相關論述。行為經濟學并軌心理學和經濟學來研究個體選擇時,認為確定性效應、相似性效應、錨定效應、框架性效應等會在很大程度上造成個體放棄對影響選擇的信息的思考和認知,而個體放棄了思考和認知的選擇,便會同傳統經濟理論一樣存在著系統性偏差。(26)2012年諾貝爾經濟學獎得主行為金融學大師羅伯特·希勒(2001),曾以1929年和1987年世界兩次巨大的股市震蕩為背景,研究了股市中存在的催化因素、反饋環、放大機制、連鎖反應、社會壓力、媒體、權威觀點等的現象,將個體選擇放棄思考和認知與傳統理論的系統性偏差,解說為非理性選擇;盡管羅伯特·希勒的研究在一定程度和范圍內模糊了個體選擇與群體選擇(何大安,2004),但他的相關論述對于我們理解效用期望調整曲線則有著借鑒作用。行為經濟學把個體選擇出現認知偏差的原因歸于以上效應,給我們研究效用期望調整曲線提供了思想材料。在現實中,當個體發現建立在認知偏差上的選擇難以實現自己的效用期望時,他會降低而不是提高自己的效用期望,這是問題的一方面。另一方面,為了實現較高的效用期望,個體會對信息進行搜集、整合、加工和處理,以提高自己的效用期望。

個體從較低效用期望轉化為較高效用期望(或者相反)的過程,涉及個體認知和選擇在不同階段的復雜內容。個體認知過程由信息搜集和整合、信息加工和處理、認知形成等三個階段構成;與此相對應,個體選擇過程由醞釀和準備、方法或路徑、實際執行等三階段構成。從現實而不是從純理論角度看,個體效用期望發生調整,會出現在認知或選擇這三階段中的任一階段。作為對問題研究的一種思考,我們可考慮分別對個體認知和選擇的三個對應階段的效用期望調整展開研究,在進行性質分析時,要展開模型分析。如果這些分析在理論和實際兩方面都到位,我們就有可能令人滿意地解釋個體效用期望的轉化,并在此基礎上對模糊性世界的個體隨機選擇作出具有較高水準的理論解釋。不過,無論我們從哪個層面來研究個體效用期望的轉化,都不能離開對“個體搜集、整合、加工和處理信息”的關注;在效用期望調整曲線的圖形中,個體效用期望從較低點經過原點到較高點轉化的過程(或者相反),始終表現為個體是否對信息進行搜集、整合、加工和處理的過程。

四、結束語

經濟學世界的理性選擇理論,經歷了從忽視認知到重視認知的學術研究轉變,這種轉變以個體實際選擇為參照,是對傳統主流理論的理性選擇學說的一場漸進式矯正。例如,以行為和實驗為代表的非主流經濟學通過心理和行為實驗,運用一系列概括認知偏差的概念或范疇,分析了認知與偏好以及認知與效用之間的關聯,這在很大程度和范圍內批判和重新建構了理性選擇理論。無獨有偶,其他學說也關注個體選擇行為。演化經濟學在演化理性導引下,認為以認知為主要內容的理性是生物和人類文化長期演化的結果,不是人為建構的產物;(27)羅伯特· 希勒:《非理性繁榮》,中國人民大學出版社,2001年。神經元經濟學把人類理性行為解說成個體基本情感上升為社會情感的生理調節或自然選擇的結果,(28)A. R. Damasio, The Feeling of What Happens: Body and Emotion in the Making of Consciousness, Harcourt Brace and Company, 1999.該學說通過對神經元的編碼和映射實驗,認為人類認知及其理性來源于人的神經系統所具有的計算各種行為可能滿足度的功能。總之,現代經濟學力圖使“認知”成為解釋人類選擇的內生變量,并試圖聯系認知過程來建立不同于傳統經濟學的效用函數。

但是,迄今為止的經濟理論尚不足以使理性選擇理論十分完善。以認知偏差的研究來說,現代經濟學太注重對傳統理論的經驗概率規則的批判,太注重用典型案例來研究認知偏差,它沒有將信息不對稱和有限理性約束下個體認知偏差的一般情形描述出來。我們對認知偏差所作的分析,是對前期有關認知過程和實際選擇的階段性劃分的一種延伸分析。(29)何大安:《選擇偏好、認知過程與效用期望》,《學術月刊》2014年第6期。何大安:《投資者行為理性決策的認知過程》,《社會科學戰線》2014年第5期。在筆者看來,個體在認知過程的不同階段,認知偏差產生的程度和范圍是不同的,要描述個體認知偏差的一般情形,必須聯系信息不完全、信息不對稱和有限理性約束對個體認知過程的階段性特征進行分析,而不應局限于個體選擇的典型案例。這一分析路徑可考慮圍繞認知與偏好的實際邏輯,以及認知與效用的實際邏輯來展開;這一分析路徑的核心要在信息不完全、信息不對稱和有限理性約束背景下,對“偏好→認知→選擇→效用”展開學理論證;這一分析路徑需要探尋認知偏差的學理,以“個體有沒有或在多大程度上對信息的搜集、整合、加工和處理”作為分析主線。

經濟學對效用最大化的理論信奉,是圍繞利潤最大化和消費最大化展開的,這一貫穿經濟學始終的理論偏好,容易促使經濟學家淡化認知偏差。半個多世紀以來的現代經濟學開始繼承赫伯特·西蒙“有限理性使個體不總是追求最大化“的思想。例如,非主流經濟學通過對認知偏差的分析,提出了與主流經濟學“期望效用理論”不同的“效用期望理論”,闡述了認知不確定與效用期望調整的關聯,將“認知”的研究推向深入。半個多世紀以來的現代經濟學越來越傾向于認為個體效用期望出現調整,不僅會影響到投資的實際發生,而且會影響到投資信心。具體地說,如果個體對投資有充滿信心的認知,他的效用期望就會上升,反之,他的效用期望就會下降。我們深入研究認知過程與效用期望調整的現實和邏輯,可考慮在把認知過程和實際選擇過程分為相互對應的三個階段的基礎上,分別研究每一對應階段的認知不確定如何影響效用期望變化。假如我們將認知作為內生變量,并堅持把信息的搜集、整合、加工和處理,作為考量認知不確定和效用期望變化的依據,那么,我們不僅在性質分析而且在模型分析上,會對認知過程和實際選擇過程關聯的研究有所創新。

正是基于以上的思考和認識,本文在抽象的理論層面上勾勒了一條對認知偏差分析具有歸宿意義的效用期望調整曲線。這條曲線可理解為是認知的非線性函數。很明顯,我們要完善效用期望調整曲線的研究,必須探尋度量效用期望調整的數量分析方法,把個體在思考和認知中的效用期望變動數值揭示出來。同時,由于這條曲線是選擇動機、偏好、認知和效用在個體心理活動和實際選擇中的綜合反映,因而它需要更深層次的心理學與經濟學的并軌研究。效用函數的爭論核心是“最大化”,現代經濟學越來越關注實現最大化的約束條件以及效用函數的變量構成等問題,但一直沒有對這些問題形成共識。如果我們能夠在闡釋認知過程與效用期望調整關聯的框架內,對效用期望調整曲線作出解讀,或許能在一定程度和范圍內減弱乃至于消除“最大化”問題的爭論。

經濟學理性選擇理論留給我們的學術遺產,主要包括理性選擇理論的假設前提,行為主體的理性屬性及界定,動機、偏好、認知和效用之間的關聯,以及運用個體主義方法論原則等。面對這些學術遺產的繼承和發展,經濟學家討論最激烈的是偏好、認知和效用問題。本文在多元偏好和認知不確定背景下,討論了認知偏差;圍繞認知偏差和效用函數,討論了效用期望調整。這些討論實際上是對個體的多元動機和偏好怎樣影響認知過程,對認知過程不確定如何引起個體的效用期望調整,對個體選擇存在一個效用期望調整函數等的分析,終極目的是要求我們重塑主流經濟學的效用函數。理性選擇理論有著極其豐富的內容,我們從個體認知偏差和效用期望調整來擴大探討半徑,是一種學術探索。

人類社會開始進入信息通信技術、大數據、互聯網、人工智能等相融合的時代,隨著企業投資經營之數字化轉型的加快,隨著各種含苞待放的數字經濟業態的驟然興起,企業搜集、儲存、整合、分類、加工和處理大數據的能力日益提升,信息約束和認知約束正在逐步減弱,這將會導致決策者的效用函數期望值逐步上升。關于個體理性選擇的后續討論,應關注大數據時代或互聯網時代的個體選擇偏好、認知、效用期望等會發生怎樣的變化,這些變化會在多大程度和范圍內要求重塑經濟學理性選擇理論。數字經濟下個體選擇偏好、認知、效用期望等蘊含著新的分析性內容,其中,認知偏差與效用期望調整仍然是我們關注的對象。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中華手工(2017年2期)2017-06-06 23:00:31

學習月刊(2015年21期)2015-07-11 01:51:44

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

軍事歷史(1996年4期)1996-08-20 07:23:52

祝您健康(1987年3期)1987-12-30 09:52:32