燃氣項目財務分析若干問題的探討

2023-05-13 07:05:44趙萬鵬

煤氣與熱力 2023年5期

趙萬鵬

(中國市政工程華北設計研究總院有限公司 第十設計研究院, 天津 300074)

1 概述

財務分析是指在國家現行財稅制度和價格體系下,計算項目的財務效益和費用,分析項目的贏利能力和清償能力,評價項目在財務上的可行性。燃氣項目財務分析較為復雜,本文結合實際情況探討財務分析中應該注意的問題。

2 財務效益與費用估算需準確

財務效益與費用是財務分析的重要基礎,估算的準確性與可靠程度對項目財務分析影響極大。財務效益和費用估算應遵循“有無對比”的原則,正確識別和估算有項目和無項目的財務效益與費用。燃氣項目財務分析中不能準確估算財務效益與費用一般表現在如下幾個方面。

2.1 漏算間接效益

此處的間接效益為并未在新建項目的運營中直接體現的效益,可以使項目增收或者節支。由于在項目直接收益中不能體現,經常在財務分析中被遺漏,進而對項目預期效益產生很大影響,甚至會導致決策錯誤。

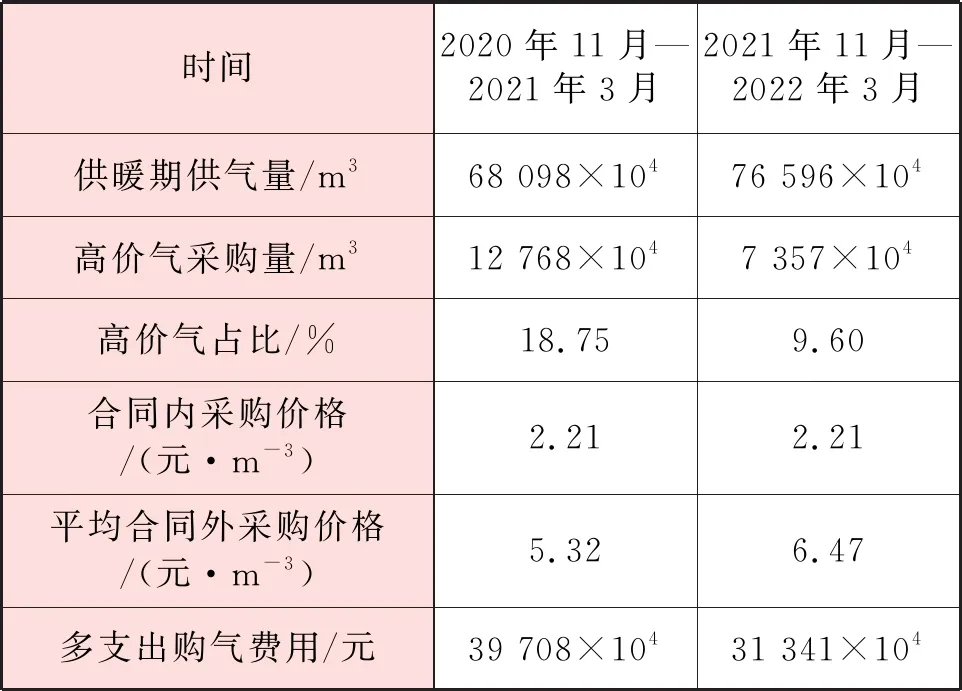

以湖南某市應急調峰儲配站項目財務分析為例。該項目建設方在當地已經營逾10 a,對該市的年用氣量預測一直較為準確。但隨著市民生活水平不斷提高,近年來供暖用氣量快速增加。供暖用戶冬夏用氣不均衡,且受氣溫影響明顯,實際年用氣量和預測年用氣量經常出現較大偏差。實際年用氣量偏大時,合同外調峰氣量需要支付很高的價格,實際年用氣量偏小時,合同內氣量消耗不掉會被上游供氣公司罰款,造成的經濟損失較大。該市2020年和2021年供暖期用氣量統計見表1。

表1 2020年和2021年供暖期用氣量統計

可以看出,公司每個供暖期多支出的購氣費用高達3×108~4×108元。為減少損失,建設方擬建設應急調峰儲配站項目。

該項目投資15.6×108元,包含液化、儲存、氣化、調壓等功能。建成后可以提供6 000×104m3天然氣儲存能力。經營思路為在夏季用氣淡季時將合同內的低價氣液化儲存至儲罐,待供暖期再氣化調壓輸入高壓管網調峰。氣量有盈余時還可以外銷一部分液化天然氣。進行財務分析時,調峰氣量的購入價格是2.21元/m3,銷售價格為4.5元/m3。調峰氣貢獻的凈現金流(不含增值稅)為12 241×104元/a。該項目此情況下稅后內部收益率為-0.04%,低于建設方預期的7%。財務凈現值為-69 222×104元,投資回收期超出計算期,在經濟上是不可行的。

上述算法的錯誤之處是沒有把項目帶來的間接效益計算入收益。實際情況是,如果沒有此項目,供暖期調峰的6 000×104m3天然氣需要按照合同外采購價格購買。如果將間接效益也納入項目收益,合同外采購價格約6.0 元/m3,帶來的成本節約為22 740×104元,把成本節約作為間接效益加入到計算模型中,并考慮液化、儲存和氣化成本,經計算項目稅后內部收益率為9.68%,高于建設方預期的7%。財務凈現值為32 276×104元,投資回收期為10.6 a,在經濟上是可行的。

由此項目的不可行到可行充分說明,間接效益對項目的經濟效益有很大的影響。

天津某能源公司的案例更為明顯。該公司的一個供熱站年耗氣量3 000×104m3/a,之前沒有管道氣供應,只能使用高價的LNG。平均購入價格(折合成天然氣)約為5.29 元/m3,而同期管道氣價格為3.43 元/m3。該公司投資2 125.57×104元建設燃氣管道,將氣源從高價LNG轉換為管道氣。若只按直接收益計算,則該項目經濟上不可行。而考慮間接效益后,每年的收益為3 839×104元/a。扣除經營成本后仍然有純收益3 539×104元/a,一年就可收回全部投資。

2.2 天然氣價格選擇錯誤

天然氣價格選擇錯誤大多出現在燃氣項目接氣點不在門站,或供應端不到用戶的情況下。如果財務分析人員對天然氣價格了解不夠,就可能出現錯誤地使用門站價格代替接氣點價格或用戶價格代替供應端價格,從而使項目的效益估算產生偏差,進而影響投資決策的正確性。

下面以某西部城市LNG液化廠項目為例說明。該項目投資5.25×108元,建設100×104m3/d天然氣液化廠1座。經營模式為以1.51元/m3的價格購入天然氣,經液化后按4 300元/t外銷,年開工率70%,投資方的預期收益率為稅后12%。經計算,該項目的稅后內部收益率高達32.55%,財務凈現值為72 026×104元,投資回收期僅為4.6 a。項目財務指標遠遠好于投資方的預期。后經了解,投資方提供的1.51 元/m3的天然氣價格是當地門站價,當地高壓管網公司銷售給天然氣液化廠的天然氣價格是2.01 元/m3。4 300 元/t的外銷價格是周邊目標市場的平均售價,扣除運費和二級經銷商的利潤后實際出廠價只有3 800 元/t。按此情況重新計算,該項目的稅后內部收益率僅為7.98%,財務凈現值為-11 181×104元,投資回收期為11.6 a。財務指標低于投資方的預期,項目最終得出不可行的結論。

2.3 關鍵技術參數不準確

以河北某LNG加氣站項目為例說明。該項目位于102國道旁,目標用戶為LNG重卡。該項目投資2 800×104元,6臺加氣機及儲罐等設備,預計LNG日加注量為100 t/a。LNG進、售氣差價為430元/t,投資方預期收益率15%。經計算,項目稅后內部收益率為30.18%,財務凈現值為2 147×104元,投資回收期僅為4.4 a。后經分析,即使項目市場預測準確,設備加注能力滿足,但是受場地制約,日加注量不可能達到100 t/a。實地考察類似加氣站后,將日加注量定為50 t。此時項目稅后內部收益率為8.77%,財務凈現值為-776×104元,投資回收期為10.6 a。收益低于投資方預期,項目沒有通過。

3 計算模型要與實際經營模式相符

燃氣項目中容易混淆的參數有管輸費和進、售氣價差。管輸費是管道運輸企業向委托方收取的輸送油、氣等貨物的費用。進、售氣價差是燃氣銷售企業購入與銷售燃氣的價格差。兩者繳納的增值稅存在較大差異。根據財政部、國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)文件附件3《營業稅改征增值稅試點過渡政策的規定》中第二項“增值稅即征即退”部分的規定:一般納稅人提供管道運輸服務,對其增值稅實際稅負超過3%的部分實行增值稅即征即退政策。所以管道運輸項目以銷項稅與進項稅的差額和銷售收入乘以3%這2個值中較小的一個作為上繳增值稅額。

下面以天津某燃氣管道項目為例說明。該項目投資1.482 2×108元,建設天然氣門站1座,高壓管道約30 km。建成后可每年向分布式能源站輸送7.0×108m3天然氣。建設方在委托經濟分析時要求保證稅后內部收益率不低于8%的情況下推算管輸費,并以此作為與下游分布式能源站談判的依據。于是按運輸企業經營模式建立模型計算,管輸費臨界值為0.037 5元/m3(此時項目稅后內部收益率為8.00%,財務凈現值為0元,投資回收期為11.4 a),建議管輸費為0.04元/m3(此時項目稅后內部收益率為9.03%,財務凈現值為1 031×104元,投資回收期為10.7 a)。后經了解該項目的經營模式是銷售燃氣,需按燃氣銷售計算增值稅。重新建模,計算結果為進售氣差價臨界值為0.047 1 元/m3(此時項目稅后內部收益率為8.00%,財務凈現值為0元,投資回收期為11.7 a),建議進售氣價差0.05 元/m3(此時項目稅后內部收益率為9.10%,財務凈現值為1 240×104元,投資回收期為10.9 a)。若采用0.04元/m3的進售氣價差,項目的稅后內部收益率為5.21%,財務凈現值為-3 049×104元,投資回收期為14.4 a。財務指標低于建設方預期。造成這樣差距的原因就是2種經營模式有大約350×104元/a的納稅差額。由此可見,由于管道運輸和燃氣銷售這2種經營模式所需繳納的增值稅差別較大,在進行財務分析時需要根據項目的經營模式使用相應的增值稅計算方法。

4 敏感性分析指標選取要貼合實際

單因素敏感性分析是燃氣項目經常采用的分析方法。即結合經驗判斷選擇單個對項目效益影響較大的不確定因素進行分析,進而找出項目生命周期中風險控制的重點。不確定因素一般選用投資、燃氣銷售價格、燃氣購入價格、經營成本、生產負荷等;衡量指標一般選擇內部收益率,也可根據項目特點選取凈現值或投資回收期,必要時可同時針對2個或2個以上的指標進行分析。

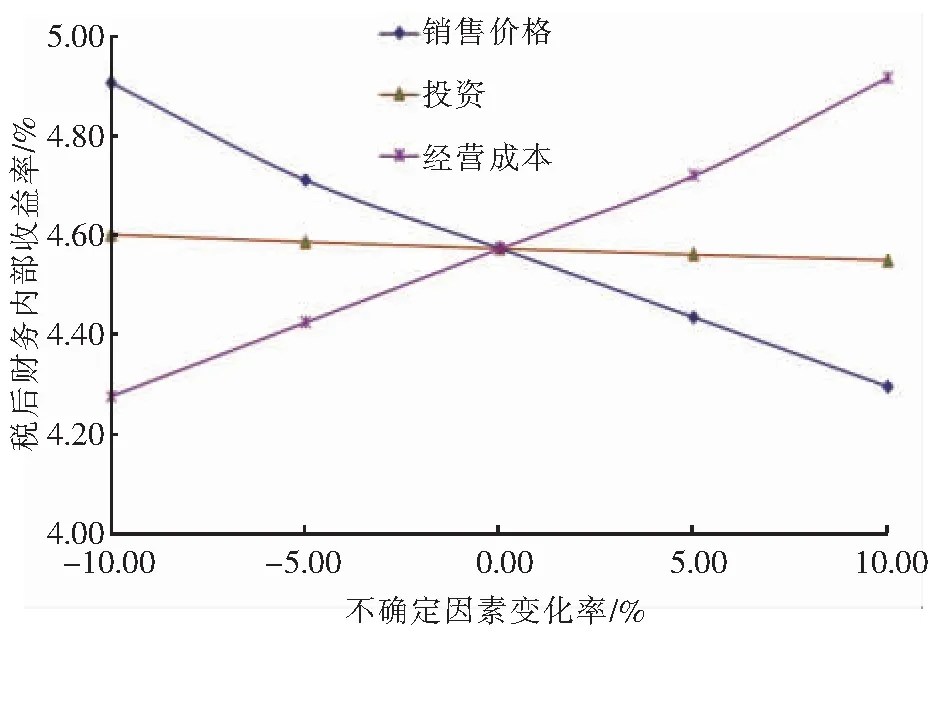

當項目存在某些特定情況時常規的不確定因素和衡量指標會得出不合常理結果。下面以河北省某新區東部A片區燃氣工程為例說明。該項目投資6 132×104元,建設燃氣管道、調壓設施等。項目建成后每年向各類用戶銷售天然氣668×104m3。由于該項目在新區定義為保民生項目,各類用戶銷售氣價執行政府定價(該價格低于正常水平),造成項目運營期內每年僅有約100×104元的進、售氣價差,扣除其他成本后運營首年虧損約850×104元。由于無法償還貸款,虧損額有逐年增加的趨勢,項目無法運營。隨即當地改發局制定了相應的補貼機制:項目運營初期,由新區管委會按照“使用者付費+可行性缺口補助”原則,據實核定項目運營成本,年度財政補貼按照年度準許總收入與使用者付費的差值確定;項目運營中后期,如年度準許總收入與使用者付費之間不存在缺口,則不進行補貼,如仍出現缺口,繼續執行年度補貼政策。年度準許總收入包含準許成本和微利收益2個部分,準許成本等于項目年度總成本費用,包括經營成本、折舊費、攤銷費和利息;微利收益按照項目年度總成本費用利潤率為2%確定。按此情況計算該項目的稅后內部收益率為4.57%,投資回收期為14.74 a,各年財務計劃現金流量均大于或等于0。效益雖然不好,但可以維持運營,符合項目建設目的。但財務分析中單因素敏感性分析出現了一個反常的現象。錯誤的敏感性分析見圖1。

圖1 錯誤的敏感性分析

其中經營成本與效益本應負相關,即經營成本提高效益降低,經營成本降低效益提高,應該是一條遞減曲線。銷售價格與效益應正相關,應該是一條遞增曲線。但本項目卻出現了完全相反的現象。依據此計算結果得出的結論為:項目需要盡量降低銷售價格、提高經營成本來增加收益。這顯然是非常不合理的。

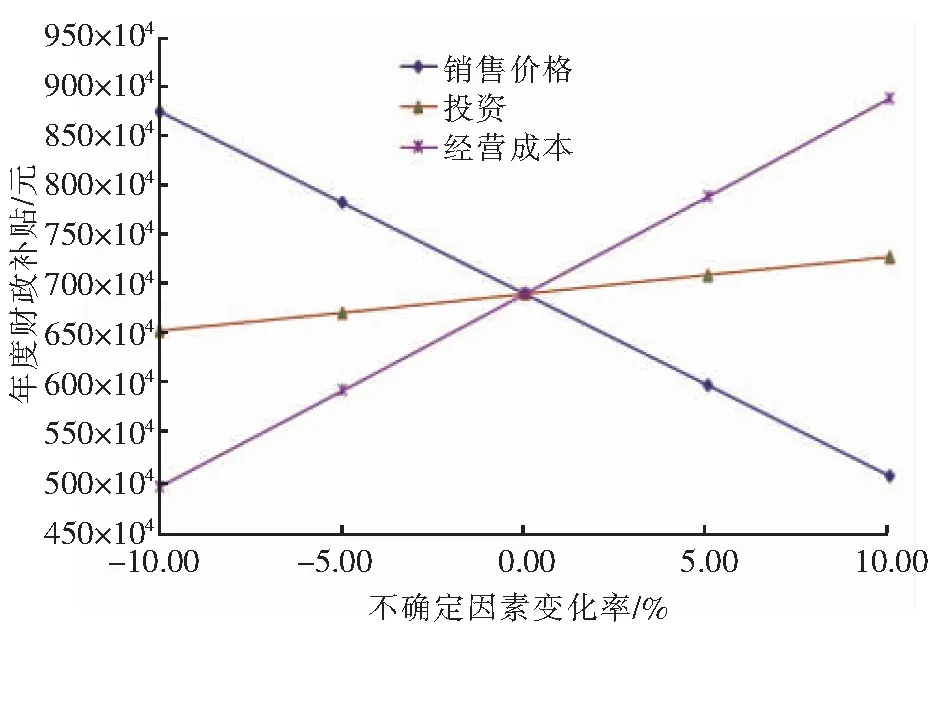

造成這種不合常理情況的原因是財務分析模型中增加的財政補貼是一個非常規變量,這個變量的作用是沖抵其他不確定因素變化對衡量指標的影響。此時處理的方式有2種。一個是剝奪財政補貼的變量特性,在測算模型中將年度財政補貼修改為定值,然后測算各因素變化對內部收益率的影響。這將得到一個正常的敏感性分析曲線。另外一個是更改衡量指標。將年度財政補貼作為衡量指標,基準狀態下的內部收益率設為定值。即在保持內部收益率不變的情況下考察銷售價格、投資、經營成本對年度財政補貼的影響。正確的敏感性分析見圖2。

圖2 正確的敏感性分析

從圖2可以看出,年度財政補貼和投資與經營成本正相關,與銷售價格負相關。結合各條曲線的斜率得出如下結論:基準狀態下需要年度財政補貼691×104元。在保持微利運營的前提下,銷售價格提高、經營成本降低都會降低財政補貼額。經營成本和銷售價格對年度財政補貼影響較大,投資影響較小。所以控制經營成本和保證銷售價格是項目運營過程中應重點關注的問題。由于項目的定位是在有補貼的情況下可以微利運營,所以此種處理方法更符合投資方和政府的意圖。

5 結語

從上述案例可見,燃氣項目財務分析中,財務效益與費用估算是否準確、計算模型是否與實際經營模式相符、敏感性分析指標選取是否貼合實際,對于財務分析的結論影響很大,如果處理不好會造成財務分析結果失真,甚至會導致決策錯誤。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27