基于哈佛框架的山西汾酒財務分析

2023-05-16 07:32:38郝亞杰

中國農業會計 2023年6期

郝亞杰 韓 陽

(作者單位:1.山西工程技術學院;2.國家電網陽泉供電公司)

山西汾酒擁有“杏花村”“竹葉青”“汾”三大中國馳名商標,主要生產和銷售汾酒、竹葉青和杏花村酒,其中汾酒是中國名白酒的領頭者、清香型白酒國家標準的制定者。汾酒歷史文化悠長,杜牧的“借問酒家何處有?牧童遙指杏花村”的詩句中也提到了汾酒。山西汾酒釀造技藝精湛,清香品質卓越,真正見證了中國白酒的發展歷史,是當之無愧的“中國酒魂”。但面對嚴峻的競爭形勢和市場環境,山西汾酒需要加強財務管理,明確經營發展中存在的問題[1]。

一、戰略分析

(一)優勢

山西汾酒白酒文化歷史悠久,公元561 年,北齊武成帝所飲“汾青”就是杏花村釀造的。消費者對山西汾酒公司酒品也有一定文化認同感。該公司是省管骨干公司,是山西省對外的“明信片”,并且在山西市場上具有絕對知名度,政府管理部門因此也給予其一定優惠政策。此外,山西汾酒在全國也較為知名,甚至曾獲世界名譽,有較高的品牌知名度。公司實施縱向一體化發展戰略,在山西等地擁有超過7 公頃的原糧種植基地,擁有國內外超105萬家終端銷售網點,形成了從田間原料、生產、銷售到餐桌的布局。

(二)劣勢

從員工情況來看,2021 年公司行政人員占比14.45%,比茅臺占比的5.57%和古井貢酒的8.99%都高,行政人員人數過多,意味著公司管理成本高,存在管理效率不高的問題。從研發投入來看,2021 年公司研發投入總額占營業收入的0.12%,遠低于古井貢酒的2.27%,由此可見,公司研發力度不夠,科技創新投入不足。從省內外收入分布來看,山西省內營業收入占40.74%,但省外市場要比省內市場容量大,省內、省外營業收入相差不多,說明省外市場拓展力度不夠。

(三)機會

國家大力推進“一帶一路”建設[2],給各行業發展帶來了新的市場,拓寬了市場邊緣,可以使企業放眼國際,開辟新的市場。白酒行業呈現整體增長趨勢,根據國家統計局發布的數據,2021 年全國規模以上白酒企業實現銷售收入6 033.48 億元,同比增長18.60%。白酒行業出現的“強分化”趨勢在“十四五”規劃期間會有延續表現,多數名酒公司會獲得高質量發展。消費者越來越關注品牌和性價比,要求產品“健康”“品質”和“服務便捷”,這種消費者升級也給白酒行業分層繁榮帶來機遇。另外,電商平臺的興起和發展轉變了消費者傳統的線下消費情況,拓寬了銷售渠道。這些變化都給山西汾酒帶來了新的發展機遇。

(四)挑戰

白酒行業會受到宏觀經濟影響,宏觀經濟的任何波動,如宏觀經濟結構變化,都會對白酒企業生產經營產生一定影響。白酒行業集中度的提高加劇了白酒行業內部競爭,加之啤酒、紅酒等替代品的出現也在擠占白酒市場。消費者需求多元化,不再滿意于白酒這單一產品,轉而追求啤酒、紅酒、調味酒等產品,對白酒的忠誠度也在下降。白酒行業對原材料依賴程度較高,其原材料主要是糧食等農作物,而農作物又容易受到氣候等不確定因素的影響,存在供應不穩定的情況。這些影響因素同樣給山西汾酒的發展帶來了挑戰。

二、會計分析

(一)存貨分析

由山西汾酒2017—2021 年財務報表可知,其存貨凈值每年都有所增長,其中2019 年增長最多,為74.77%,這是因為2019 年公司收購集團旗下10 項資產,提高了酒曲產量,提升了白酒產能,增加了系列酒產品,以及原材料、在產品增加和成品酒增產。2020 年,其存貨凈值增長率只有9.37%,是因為公司對系列酒進行停產整頓、重新定位,對產品架構進行梳理調整,產量有所減少。2017—2021 年,其存貨占總資產的比率在25.76%~34.74%,變化不大,說明公司存貨管理有效,沒有出現存貨過多或過少的現象。

(二)固定資產分析

由山西汾酒2017—2021 年財務報表可知,其固定資產原值逐年增長,說明公司注重對生產設備等固定資產的投資,以求不斷提高生產能力。2019 年的增長率最低,為2.44%;2021 年的增長率最高,為19.98%。原因是公司固定資產項目中有房屋和建筑物,其建造需要時間,2021 年在建工程大量轉入造成固定資產原值顯著增加。公司沒有計提固定資產減值準備,說明資產利用程度高,沒有資產閑置。

(三)應收款項分析

由山西汾酒2017—2021 年財務報表可知,其營業收入逐年遞增,增速不同,2018 年增長48.46%,2020 年增長最少,增長率為17.63%,2021 年增長最多,增長率為42.75%。應收款項的增長率除2018 年增長69.95%外,2019—2021 年都在下降,其中2019 年為-99.83%,更是呈現斷崖式下降。2017 年和2018 年應收款項占營業收入的比率分別為35.55%和40.70%,2019—2021 年的占比大大下降,分別為0.05%、0.01%。2017 年和2018 年應收款項由應收賬款和應收票據組成,2019—2021 年就只有應收賬款。數據分析可知,雖然2017 年和2018 年應收款項占營業收入的比重大,但是主要由銀行承兌匯票組成,采用銀行承兌匯票的收款方式可以在放寬收款時間吸引消費的同時保證收款的可靠性,因為銀行承兌匯票的付款人是銀行,到期銀行會無條件支付[3]。2019年后,山西汾酒改變了信用收款方式,徹底清理了應收票據,只剩下應收賬款,并且每年的應收賬款占營業收入的比率很低,可以保證營業收入現金收回,壞賬率降低。

三、財務分析

(一)償債能力分析

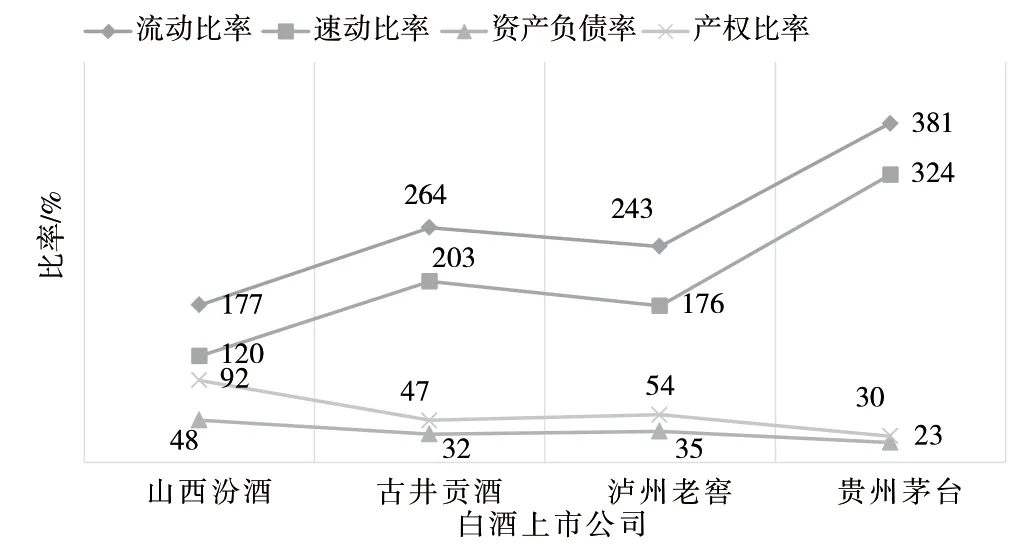

償債能力分為短期償債能力和長期償債能力,償債能力高低決定公司是否會資不抵債,也是債權人決策的參考因素。償債能力可以通過流動比率、速動比率、資產負債率和產權比率指標分析獲得[4]。由山西汾酒2017—2021 年財務報表可知,其流動比率先下降后上升,2017 年時最高為265%,且超過財務風險安全標準值2;2018—2021 年比率下降到標準值2 以下,但大于1.5。速動比率是去除存貨后的指標,變化趨勢和流動比率相同,說明存貨保持接近,同樣2017 年速動比率最高為169%,超過安全標準值1;2019 年和2020 年雖然不足1,但接近1。由此可知,山西汾酒的短期償債能力較弱。資產負債率一般在40%~60%較好,山西汾酒2017—2021年均在此范圍內。產權比率能反映公司資金結構,是負債和權益的比值,產權比率越高,說明財務風險越大,一般安全值為50%,而山西汾酒2017—2021 年5 年的值都超過了安全值,2019 年更是負債大于權益。所以說,山西汾酒的長期償債能力也較弱,存在較高的財務風險。

為了與同行業其他上市公司的償債能力進行對比,筆者繪制了圖1。由圖1 可知,山西汾酒的流動比率和速動比率較其他三家公司來說是最低的,其他三家公司的指標都處于標準值之上,財務風險低,但也從另一角度反映出三家公司的流動資金過多,增加了公司的機會成本。山西汾酒的資產負債率高于其他三家公司,產權比率遠高于其他三家公司,說明山西汾酒的長期償債能力遠不如其他三家公司,要注意改進。

圖1 2021 年部分白酒上市公司償債能力指標對比

(二)盈利能力分析

盈利能力是指公司獲取利潤的能力,是公司所有者和債權人非常關注的財務指標,同時也能反映公司管理者的經營能力。盈利能力可以通過銷售凈利率、總資產報酬率和凈資產報酬率分析獲得。由山西汾酒2017—2021 年財務報表可知,其銷售凈利率2017—2021 年逐年遞增,2020年和2021 年出現大幅度提升,說明公司提出的“1357+10”的市場布局獲得了成效,山西汾酒正在不斷發展南方市場,并不斷開拓國際市場。總資產報酬率穩中有增,凈資產報酬率持續增長,說明公司經營者對資產管理有效,公司獲取利潤的能力在逐年增強,保護了公司所有者權益。另外,凈資產報酬率遠高于總資產報酬率,說明公司利用了財務杠桿,用債權人的投資為公司所有者賺取了更多的效益。

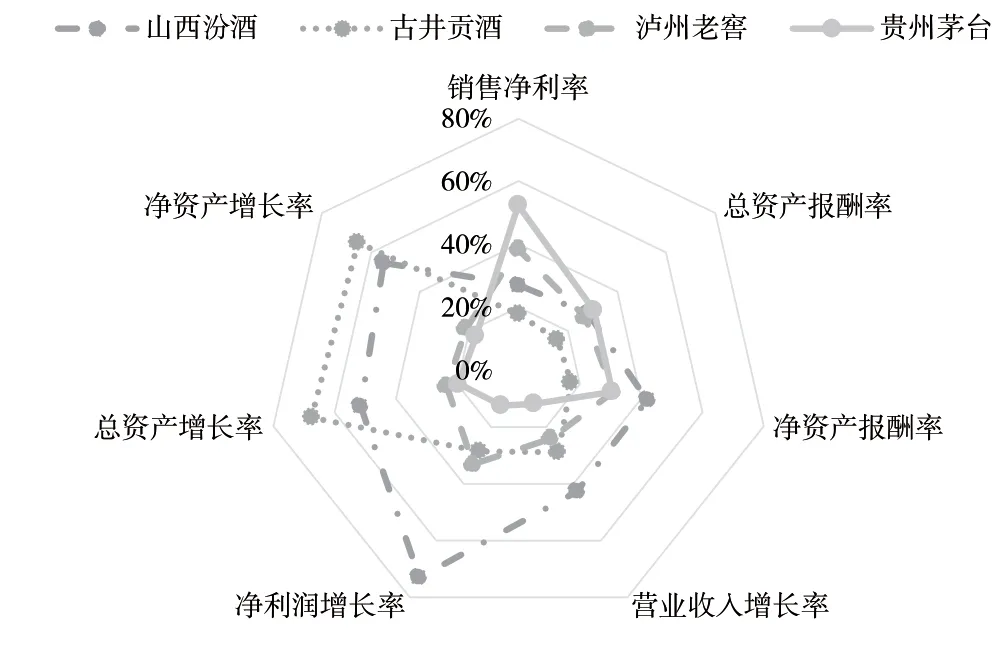

為了與同行業其他上市公司的盈利能力進行對比,筆者繪制了圖2。由圖2 可知,山西汾酒銷售凈利率僅高于古井貢酒,遠低于貴州茅臺,說明山西汾酒的銷售凈利率還有很大的提升空間,應繼續努力。總資產報酬率與瀘州老窖、貴州茅臺相近,高于古井貢酒。凈資產報酬率較其他公司最高,說明公司經營管理資產有效,獲利能力較其他公司強。

圖2 2021 年部分白酒上市公司盈利能力指標對比

(三)成長能力分析

成長能力分析是根據公司現階段的情況推測公司未來經營管理能力。成長能力可以通過營業收入增長率、凈利潤增長率、總資產增長率和凈資產增長率分析獲得。由山西汾酒2017—2021 年財務報表可知,其各成長能力分析指標都是正值,說明2017—2021 年營業收入、凈利潤、總資產和凈資產每年都是增加的,只不過增速不同。這些都與公司多年堅持深化改革有關。山西汾酒在營銷方面經歷整合、創新、優化和全國布局,并通過戰略投資進行資源整合,不斷提高品牌知名度,從基礎管理、戰略管理、人才建設、科研發展和板塊聯動等方面實現了管理效能提升。

由圖2 可知,山西汾酒營業收入增長率和凈利潤增長率較其他公司來說位居首位,說明公司在經營管理方面取得的成效較好,未來在獲取收益和利潤方面的前景是非常好的;總資產增長率和凈資產增長率低于古井貢酒但遠高于其他兩家公司,說明山西汾酒在白酒行業具有較大的成長潛力。

四、前景分析

前景分析主要是預測公司未來,所以本節將在前文分析的基礎上對山西汾酒的未來發展進行預測,并提出建議。

白酒行業集中度呈現加速提升態勢,在“十四五”期間,預計分化趨勢將會延續,多數名酒公司呈現出高質量發展的良好態勢[5]。另外,白酒行業在“十四五”期間會繼續革新,山西汾酒也在此形勢下獲得新的發展機遇。山西汾酒在這樣的宏觀環境下,一定要抓住機遇迎接挑戰,充分利用自己的優勢,彌補自己的不足。

(一)擴大品牌影響力,打破區域限制

山西汾酒歷史悠久,在國家大力推進“一帶一路”建設的背景下,該品牌在國內和國際上都有一定的知名度。山西汾酒應繼續提升品牌影響力,運用線上線下營銷模式,加大省外營銷力度,并進軍國際市場,進一步提升銷售凈利潤。

(二)重建人員結構,加大研發投入力度

山西汾酒應減少行政人員數量,從而降低公司管理成本,重視人員綜合素質的提升,加強人才隊伍建設。另外,創新是公司生命的源泉,山西汾酒應增加研發和創新投入,創設人人參與創新的公司氛圍和企業文化。

(三)增強財務綜合能力,促進公司穩健發展

山西汾酒的財務綜合能力還有待提高,銷售凈利潤有提升空間,償債能力有待增強,公司應優化資本結構,合理舉債,在提高盈利能力和經營管理能力的同時降低財務風險,以穩中求進,獲得可持續發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

山東工業技術(2016年15期)2016-12-01 05:31:22

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44