我國數字經濟發展水平及國際競爭力:辨析與評估

2023-05-19 18:18:18袁堂軍

人民論壇·學術前沿 2023年8期

袁堂軍

【摘要】當前,數字技術加速創新,日益融入經濟社會發展各領域全過程,數字經濟正在成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的重要力量。利用ICT產業及產品在全球市場中的份額及增長趨勢直觀評估我國數字經濟的國際競爭力及潛在競爭力,其結果顯示我國核心產業和產品具有基礎弱、應用強的特征,與美日等國之間尚存較大差距,外需依存度高。因此,為準確評估我國數字經濟的規模和國際競爭力,需要進一步完善統計方法和制度。同時為推動我國數字經濟的可持續發展,不僅要積極推進自主基礎研究,還要對接新的國際經貿規則。

【關鍵詞】數字經濟? 經濟增長? 國際競爭力

【中圖分類號】F49? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標識碼】A

【DOI】10.16619/j.cnki.rmltxsqy.2023.08.010

前言

中國信息通信研究院發布的《中國數字經濟發展報告(2022年)》顯示,2021年我國數字經濟規模已達到45.5萬億元,占GDP比重達到39.8,同比名義增長16.2%,比同期GDP名義增速高3.4個百分點。中國信息通信研究院發布的《中國綜合算力指數(2022年)》數據顯示出我國算力核心產業規模超過1.5萬億元,關聯產業規模超過8萬億元。另外,由國際數據公司(IDC)、浪潮信息、清華大學全球產業研究院聯合發布的《2021-2022全球計算力指數評估報告》顯示,我國的算力指數僅次于美國,以總分70分進入全球領跑者行列。上述國內相關系列報告的發布引發了社會的熱烈反響。然而,在一些國際機構和組織所發布的數字經濟競爭力指標中,我國的排名似乎并不理想。比如,在瑞士洛桑國際管理學院(IMD)發布的《2022年全球競爭力年鑒》排名中,我國排在第17位,比上一次的15位有所后退(IMD, 2022)。

不同機構給出的不同結果,無疑會引起許多思考和疑問,例如:為什么發達國家的數字經濟的GDP占比普遍較低?既然我國有如此大規模的數字經濟和增長率,為什么宏觀經濟增長率卻呈現逐漸降低的趨勢?算力指數在評價數字經濟的國際競爭力的各項指標中是否具有足夠的代表性?面臨美國以科技霸權打壓我國高科技發展時,國內芯片及相關行業如何應對?等等。

當前,數字技術加速創新,日益融入經濟社會發展各領域全過程,數字經濟正在成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的重要力量。然而,如何理解數字經濟的發展對社會全體和宏觀經濟的作用,以及如何準確測算數字經濟的規模,在理論分析和統計工作方面都面臨諸多問題和挑戰。

我國數字經濟的規模

概念界定及統計范圍。國際上對數字經濟的概念和范圍界定大致可以分為窄口徑和寬口徑兩類。其中具有代表性是經濟合作與發展組織(OECD)所主張的統計框架,認為核心數字經濟主要包括ICT貨物和數字服務生產的相關經濟活動。因此,測度范圍聚焦于信息與通信技術(ICT)產業、數字內容與數字媒體,以及將數字技術、數字基礎設施、數字服務和數據等作為生產要素的經濟部門。與此相近的是國際貨幣基金組織(IMF)和美國經濟分析局(BEA)所定義的概念和范圍,包括了ICT產業、數字內容、電子零售商產業以及數字平臺及基于數字平臺的經濟活動。基于以上概念和統計范圍的通常被稱為窄口徑統計。

與此同時,鑒于數字經濟對社會經濟所產生的影響已經超出了傳統的國民經濟核算覆蓋范圍,OECD也提供了一個相對較寬口徑的概念和范圍,即在窄口徑的基礎上,也包括了通過數字技術和數字服務等的投入得到顯著增強的經濟活動,力求滿足實際測算和可比性的需要,以及能夠準確反映目前尚未納入核算范圍的新型數字經濟活動。

中國國家統計局發布的《數字經濟及其核心產業統計分類(2021)》從“數字產業化”和“產業數字化”兩個方面來確定我國數字經濟的基本范圍。其中數字產業化部分是指為產業數字化的發展提供數字技術、產品、服務、基礎設施和解決方案,以及完全依賴于數字技術、數據要素的各類經濟活動,是數字經濟的核心產業部分,包括了“數字產品制造業”、“數字產品服務業”、“數字技術應用業”和“數字要素驅動業”四類。產業數字化部分是指應用數字技術和數據資源為傳統產業帶來的產出增加和效率提升,是數字技術與實體經濟的融合。該部分涵蓋智慧農業、智能制造、智能交通、智慧物流、數字金融、數字商貿、數字社會、數字政府等數字化應用場景,其定義為“數字化效率提升業”。

日本內閣府經濟社會綜合研究所(2020)將數字經濟的統計范圍界定為“數字經濟基礎服務業”、“數字經濟基礎制造業”、“基于媒介平臺的企業”、“數字中介平臺”、“電商零售業”和“數字金融保險業”六大類,并分別進行了增加值(GDP)的核算。

鑒于數字經濟的發展速度較快,以及在國民經濟和國際競爭力中的重要性,近年來,關于如何準確測算數字經濟增加值的問題已經越來越受到廣泛的關注和熱議。其中關于我國數字經濟中的核心產業部分以及國際組織所提出的窄口徑統計范圍爭議不大,爭論的焦點集中在非核心產業,以及傳統國民經濟核算中沒有包含的部分。各個機構所公布的關于該部分的統計結果差異較大,爭議也較多。

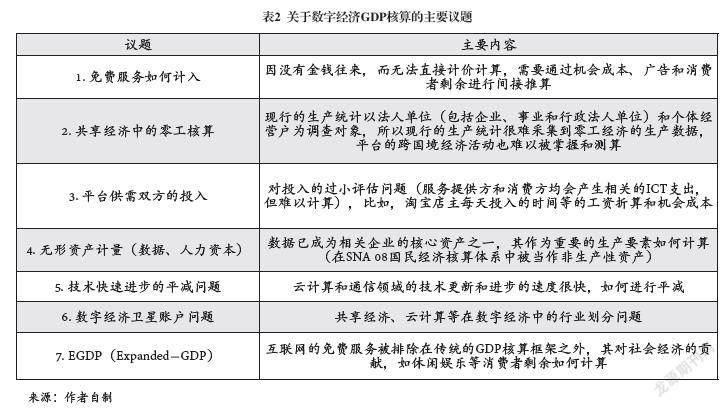

關于數字經濟增加值測算的爭議。如何準確進行數字經濟的統計和測度,是當前亟待解決的基礎性前沿問題。數字經濟增加值是反映數字經濟發展規模及其對整體經濟貢獻程度的重要統計指標,數字經濟增加值測算是當前數字經濟統計測度的重要方法(許憲春、張美慧,2022)。我國以及其他各國官方統計機構、研究機構和國際組織也都積極針對數字經濟增加值測算展開了較為豐富的探索,代表性的論文及議題如表1所示。

遺憾的是到目前為止,在諸多議題上仍然處于探索階段,尚未形成統一的標準和認識。2018年11月,IMF第六屆統計論壇的主題也是關于數字經濟GDP的測算對象和方法問題。其中如表2所示的主要議題具有代表性。

日本內閣府經濟社會綜合研究所在測算數字經濟時,首次采用了基于數字經濟細分產業的“數字SUT矩陣表(供應使用表)”的測算方法。數字SUT矩陣表以其測算工作量大但結果更為精準可信而引起相關領域學者和各國統計機構以及OECD等國際組織的關注。2022年報告了2018年日本的數字經濟規模為41.4兆日元,占GDP比重為7.56%。(日本內閣府經濟社會綜合研究所,2022)

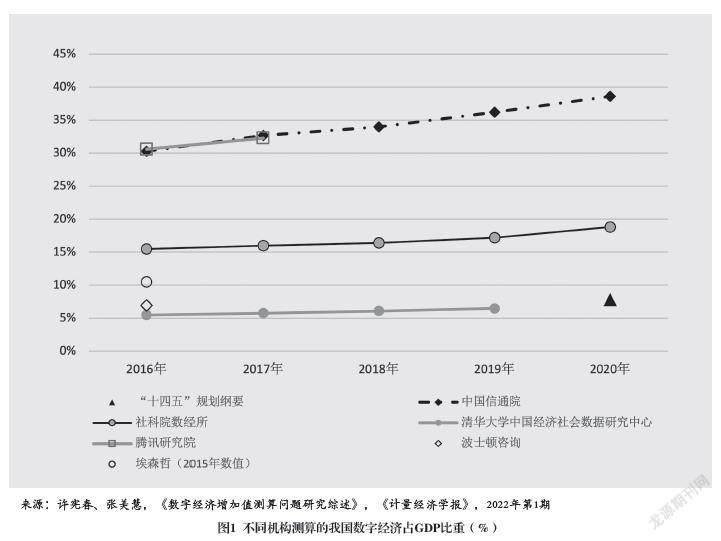

我國數字經濟規模。從以上描述可以看到,我國所定義的數字產業化部分與OECD等國際組織所采用的窄口徑的統計范圍比較接近,具有一定的可比性;而所定義的“數字化效率提升業”的概念與國際組織的寬口徑部分具有類似之處,但因缺乏統一的測算方法和標準,各機構所發布的數據差距較大,往往不具備直接的可比性(見圖1)。

因此,在對我國數字經濟的規模以及在國民經濟中的構成進行國際比較時,采用我國定義的“數字產業化”部分,或基于窄口徑的統計結果較為合適。從圖1中可以看出,清華大學中國社會經濟數據研究中心的測算結果和《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中提出的數據較為接近,而后者顯示2020年我國的數字經濟核心產業在GDP中的占比為7.8%,這個占比與美國2019年的9.6%和日本2018年的7.56%(日本內閣府經濟社會綜合研究所,2022)相近,三個國家之間并沒有出現明顯的結構性差異。

數字經濟對宏觀經濟增長的影響

數字經濟對宏觀經濟增長及生產力的影響。數字技術的發展和運用對經濟社會產生正面影響的觀點應該是當下社會的主流觀點。主要基于幾點考慮,首先,數字技術的快速進步不僅能提高制造業和商業零售的生產率,在將來也可能成為開發新產品和服務、刺激消費和促進企業設備投資的源泉。其次,對ICT的研發投入一方面可以促進生產率的提高,另一方面也可以期待對其他產業產生正的波及效果。

日本內閣府(2021)所列舉的一些實證研究結果顯示,在一些主要國家以及歐盟成員國中可以觀察到民間企業ICT部門的研發投入占GDP的比重,與該部門的勞動生產率之間呈現弱正相關關系。在北美和北歐的部分國家也存在ICT的研發投資越活躍,勞動生產率也越高的現象。雖然到目前為止,其中的因果關系尚未得到充分的證明,但從數據上看,數字經濟產業越多的國家往往收益率和生產率也相對較高。因此,而得出數字經濟的發展對宏觀經濟以及生產率都會產生積極影響的結論。

然而,值得關注的是近幾年的宏觀經濟表現,在新冠疫情的影響下,與數字經濟加速發展相比較宏觀經濟的增長沒有出現明顯的回暖。從中國和美國的數據來看,盡管兩國的數字經濟核心產業的增長都十分明顯,但作為驅動宏觀經濟增長的三駕馬車之一的消費增長依然疲軟。比如,2020年的數據顯示,美國的新零售(電商和無人店鋪)增加了28.7%,但零售總指數僅上升了7個百分點。同樣,在我國電商增長了10.9%,但社會零售總額卻下降了3.9%(日本內閣府,2021)。

針對ICT快速發展與GDP增長乏力的不同觀點。關于數字經濟發展能否對經濟增長產生顯著的推動作用,主流觀點是持肯定態度的。積極論認為,就算是短期或初期,數字經濟對宏觀經濟增長所產生的推動作用不大,但ICT技術是一種具有劃時代意義的,會對社會經濟的各方面都產生重要影響的技術革新,只是從導入到普及,進而對提升生產率起到明顯的推動作用,需要一定的時間,存在時滯性。

與之相對的,也存在持消極態度的觀點,認為ICT技術與工業革命或者是計算機技術發展的黎明期相比較,目前的數字經濟的發展對人類生活的影響是相對有限的。因為ICT的技術創新大多集中在娛樂和信息通信及相關領域。因此,從長期來看,勞動生產率的提高和ICT的發展并無太大的關聯。

在上述兩種相對立的觀點之間,還有一種折中的看法,認為ICT技術的應用,只對部分先端科技企業的生產率有明顯的效果,對其他企業的效果并不明顯,因此,對宏觀層整體的生產力提升效果并不明顯。

現在學界較為一致的觀點認為,基于目前的統計數據觀察到的數字經濟的發展對宏觀經濟的貢獻作用不明顯,原因主要如本文第一節所述,是源于數字經濟的統計和測算的問題,即現行的統計制度還不能準確地捕捉到數字經濟時代的各類經濟活動。比如,免費服務以及已有物品的分享等,沒有能夠被計入宏觀經濟的增加值,因此,傳統的GDP統計方法和統計對象都亟待更新和調整。

總體而言,無論是消極的還是積極的、或是折中論,都沒有否認數字經濟的發展對宏觀經濟和生產力具有正面的影響力,差異只存在于其效果是整體的還是局部的、實時的還是滯后的。當然,數字經濟的發展對社會經濟產生正面的影響,也需要制度保障和前提條件。正如三浦有史(2018)所指出,如果受既得利益集團的影響干擾或制度不完善而形成壟斷,就會損害市場新陳代謝功能;如果勞動市場不完善或被制度切割,那么新業態的就業機會創造效果得不到充分的發揮;另外,如果對網絡過度或不當監管,也會削弱平臺企業的競爭力等。上述情況的存在將會大大削弱數字經濟的發展對社會經濟的驅動作用。

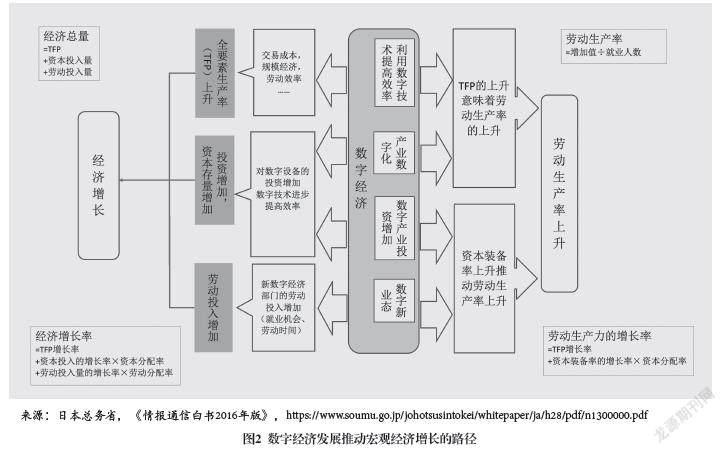

數字經濟發展促進經濟增長的路徑。按照經濟增長核算方程式,經濟增長率可以分解為生產要素(比如,資本和勞動)投入的增加和反映經濟效率的全要素生產率(TFP)的增加。基于這個邏輯,如圖2所示,以數字經濟的發展來推動實現經濟增長是可能的,并存在以下路徑。

其一,可以通過增加設備投資或提高勞動參與率,即以生產要素的追加投入來實現。其二,可以通過各種方式提高生產率來實現。但前者受制于要素投入邊際效應遞減的法則和資源稟賦狀態,需要通過技術革新推動設備升級,或通過教育提高勞動者的技能等方式來克服制約。后者體現了經濟效率的提升,包括技術進步、無形資產的積累、規模經濟效應以及經營效率和組織運營效率的改善等。這種增長模式與僅靠生產要素投入增加的粗放式增長相比較,更加節約資源,是以質量提升為導向的增長模式,也是經濟可持續發展的基本模式。

以提升質量為導向的經濟增長不僅可以實現經濟總量的增加,同時也可以實現單位勞動力產出增加,即勞動生產率的提升。勞動生產率的上升也可分解為,資本裝備率(勞動力的人均資本)上升和TFP的上升。其中,資本裝備率上升來自于新設備新技術的導入,而TFP的上升則依賴于勞動效率的提高以及經濟綜合效率的改善。

因此,要測算或正確評價數字經濟的發展對GDP以及勞動生產率的作用和貢獻,除了因數字經濟自身行業的投資增加而帶來的貢獻以外,更應重點考察是否提高了勞動效率,或是否提高了管理效率、降低交易成本,以及是否促進了產業間的資源配置效率等。

我國數字經濟的國際競爭力

相關統計調查數據顯示,2020年全球ICT產業中云平臺和數據中心的增長速度最快,服務及應用軟件的市場規模最大但增長率較低。各主要國家在各個核心產品的市場占有率以及產出增長率此消彼長,反映出在相關領域的國際競爭十分活躍(日本總務省情報流通行政局情報通訊經濟室,2022)。

為比較我國和日美等主要國家的數字經濟國際競爭力,本文根據信息通信技術的類別和核心產品的用途特征,將ICT產業分為IoT和其他ICT產業(以下簡稱ICT),分別側重于新興的物聯網技術(產業數字化)和其他傳統意義的數字化核心技術產業和產品,并利用市場占有率和生產增長率進行分析。

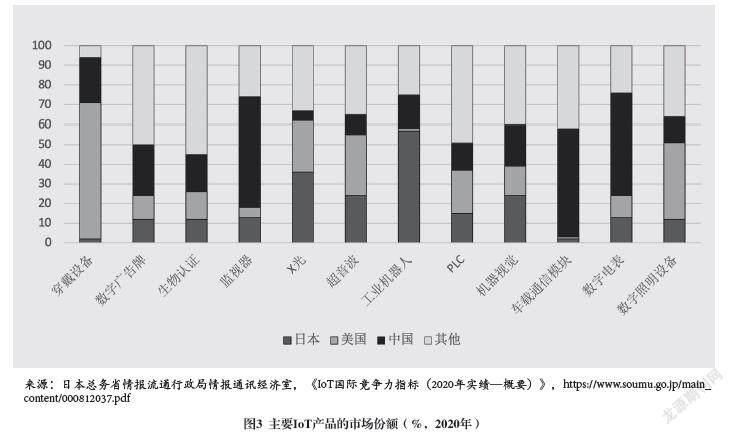

IoT產品的市場份額。從整體看,我國IoT的全球市場份額為27%,排名第一,美國、日本分別為23%和19%。其中,我國智慧城市的占比為37%,位于第一,美國占比為27%,位于第二,第三為韓國10%。在智能康養方面,美國、日本、荷蘭為前三,全球市場份額占比分別是30%、27%、17%,我國占9%。智能工場的市場份額排序由高到低為日本、中國、德國、美國,分別為37%、16%、14%、11%。在車載智聯方面,我國的市場份額快速增加,已達55%,遠遠超過第二位法國的11%。在智能能源管理方面,美國和中國的市場份額均超30%,日本和德國各占1成左右。

從圖3所列出的代表性產品來看,在智慧城市類的市場份額中,美國的穿戴設備和我國的監視器占有絕對的優勢。在屬于智能康養類的X線設備方面,日本、美國、荷蘭占據了前三位,分別為36%、26%、12%,我國為5%。在智能工場類產品中,日本的工業機器人市場份額具有絕對的優勢,占比為57%,我國以17%的份額緊隨其后。日本在機器視覺產品方面也表現突出,占比為24%,位居第一,我國位居第二,占比為21%,美國第三,占比為15%。我國在智能車聯的汽車通信模塊中的占比最大,為55%,其后是法國,占比為11%,我國在智能能源管理類的數字電表的占比也最大,為52%,遠遠超過日本的13%和美國的11%而排名第一。

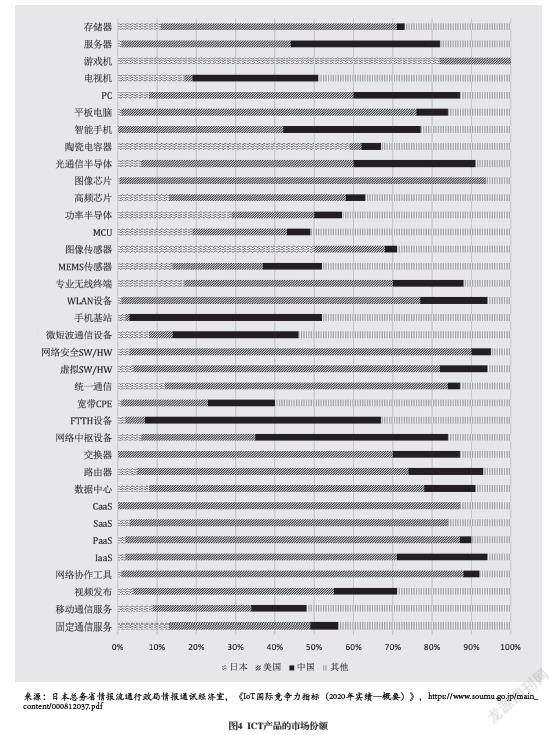

ICT產品的市場份額。圖4表示的是各主要國家在全球ICT產品市場中所占的份額。按照類別來看,在2020年的ICT全球市場中美國的份額最大約為40%,其次為我國,占比為16%,日本為8%。其中,美國在云計算、數據中心方面占有絕對的優勢,市場占有率分別為79%和70%,我國排第二,占比分別為8%和13%,日本為2%和8%。另外,美國在應用軟件(APP)、固定網絡設備、通信終端設備及電子零部件上也占5成上下,我國在相關類別的市場占有率為15%~20%左右。同時,我國在移動網絡設備的市場份額最大,為42%,瑞典排第二,占比為19%,美國和芬蘭緊隨其后分別為14%、13%。日本的優勢體現在電子零部件方面,市場份額為36%,美國為24%,我國為16%。值得強調的是,在芯片半導體方面,美國依然強勢,其市場份額為35%,日本緊隨其后為24%,韓國12%,我國僅為6%。

從代表性產品來看,美國的云計算相關產品(IaaS、PaaS、SaaS、CaaS)具有絕對優勢,市場占比均在70%以上。在固定網絡設備相關產品中,美國的路由器、交換器,虛擬SW/HW、網絡安全SW/HW等產品占有明顯優勢。我國的FTTH設備和網絡中樞設備的市場份額最大,分別為60%、49%。在移動通信網絡設備的相關產品中,我國手機基站占比約為50%,排第一位。在該類產品中,美國的WLAN設備占比最大,為70%,我國位居第二,為17%。在半導體方面,美國在圖像芯片和高頻芯片方面占有絕對優勢,占比分別為93%、45%。在該類產品中,日本的圖像傳感器占比約為50%,具有明顯的優勢,我國僅為3%。日本的功率半導體占比為24%,美國次之占比為21%,我國為7%。德國的MEMS傳感器與荷蘭的高頻半導體市場份額也不容小覷。在家電和辦公設備方面,日本的游戲機具有絕對的優勢,陶瓷電容器的市場份額約為59%,我國僅為11%。

上述數據顯示,我國數字經濟核心產業和產品的國際競爭力整體不強,IoT相對表現突出,但僅限于監視器和車聯網等少數領域的應用,在ICT的各類產品中表現稍好的是手機生產和基礎設施的建設(基站)。近年來,受中美貿易摩擦和美國對我國關鍵芯片等高科技封鎖的影響,我國相關企業的國際競爭力也受到擠壓。在全球ICT企業的市場價值排名前15的企業榜單中,2017年我國有4家企業上榜,而到2022年僅剩下騰訊和阿里巴巴兩家以應用為中心的企業,反映了我國在數字經濟核心行業的國際競爭力的整體實力較弱,核心零部件對外依賴程度較高的現狀。

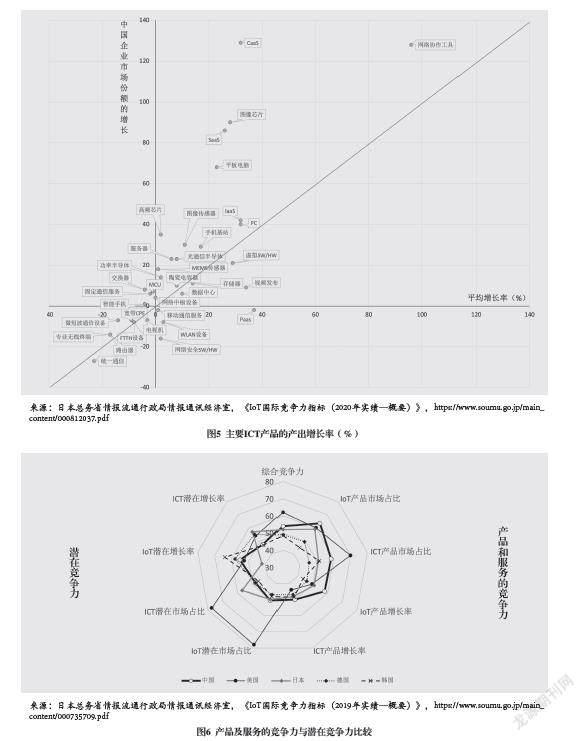

增長率與潛在國際競爭力。圖5顯示的是我國在ICT產品的產出增長率(縱軸)與世界平均水平(橫軸)之間的差距。以穿過原點的45度線為基準線,在基準線之上,越靠左上方,表示與世界平均水平相比較,我國的發展越快,潛在市場份額增加趨勢越明顯,而在基準線之下,越靠右下方,表示我國發展的速度越慢,潛在市場份額越少。可以看到,我國在CaaS、SaaS、圖像處理芯片、高頻芯片等產品的增長速度遠高于世界平均水平,反映出我國大力推進數據中心和云計算等提高算力方面的基礎設施建設,相關投入力度較大并偏重于軟件應用的投入,但在PaaS等涉及操作系統、網絡安全、高性能半導體等核心技術方面產品的增長率表現不佳,甚至低于世界平均水平。

進一步從市場份額、潛在市場份額、生產增長率和潛在增長率的四個維度,分別考察我國數字經濟中的IoT和ICT的國際競爭力,結果如圖6所示。首先,從綜合競爭力看,在數字經濟方面我國與美國之間還存在較大的差距,與日本、德國較為接近。其一,我國IoT產品在當下的市場份額占優,在國家戰略的大力推動下增長率也較快,但潛在增長率落后于韓國和德國,潛在的市場份額更是與美國差距較大。其二,我國的ICT產品雖然市場份額處于世界第二,產品增長率與各國的差距也不大,但潛在增長率顯著偏低,潛在的市場份額也與美國和日本有較大的差距[1]。2006~2017年,我國宏觀GDP的平均增長率為8.9%,高于ICT行業整體的增長率7.9%。但是其中ICT服務業的增長率為9.1%,而ICT制造業的增長率僅為6.8%(日本內閣府,2021)。同時期,美國和日本也存在服務業高于制造業的傾向,但美國ICT行業整體的增長率要高于宏觀經濟增長率。其次,從勞動生產率來看,美國和我國ICT行業中制造業的勞動生產率上升幅度低于服務行業,而歐盟、英國、日本和韓國的ICT制造業的勞動生產率比ICT服務行業要高很多。

從上述分析可以看出,我國數字經濟存在大而不強,重應用輕基礎的情況,尤其是ICT制造業的國際競爭力亟待提高。其中潛在增長率反映出我國現有的政策和金融支持對應用類研究存在偏好,在ICT基礎研究的機構數量以及經費投入方面則不足,而在相關領域的企業國際并購,也大多是集中于低附加值產品的兼并與收購,在行業標準的主導方面,僅限于5G等少數領域。

改革開放以來,我國經濟發展的基本模式是參與全球價值鏈分工,ICT產業的高中端零部件對外依賴性較強。盡管國家加大對數據中心、云平臺以及超級計算機的投入力度,形成了較大的“算力”優勢,但如何實現核心零部件的自主生產,仍然是我們面臨的最大的“卡脖子”難題。然而,基礎研究和核心產品的研發并非可以一蹴而就,而是需要持續不斷努力以形成長期的研究積累,同時在全球化背景下也需要相對友好的國際合作環境。

政策建議

根據本文的分析,要準確測算數據經濟的規模,并根據數字經濟的發展對社會全體和宏觀經濟的作用作出適當的評價。首先,需要進一步完善現行的統計制度,包括統一數字經濟概念、行業分類標準和范圍界定。其次,準確評估我國數字經濟的國際競爭力,并制定合適的發展戰略,對數字經濟增加值的統計測算要具有國際可比性。最后,分析數字經濟對社會和宏觀經濟的作用,不能僅限于GDP占比等結構分析,應將焦點放在是否提升資源配置效率,推動經濟的可持續發展等方面,同時也需要增強對微觀企業的調查分析,以掌握企業數字化轉型中的收獲和面臨的問題。

此外,從以上分析結果顯示,我國在ICT的基礎供給不足,具有較高的對外依賴度,同時受疫情的影響,貿易數字化、價值鏈分工的數字化轉型進程也越來越快。但中美貿易摩擦以及美國對我國的科技封鎖依然存在,給我國數字經濟的發展帶來巨大的挑戰。為保障我國在全球或區域價值鏈分工中的地位和可持續發展,在中長期需要建立較好的國際經貿合作環境,因此,積極推進對接或加盟包含了數據跨境交易等條款的高水平國際經貿協定十分必要。

注釋

[1]潛在競爭力主要是基于ICT相關研發基地、研發投入、跨國并購以及行業標準擁有量等因素計算而得。

參考文獻

國際數據中心(IDC)、浪潮信息、清華大學全球產業研究院,2022,《2021-2022全球計算力指數評估報告》,3月17日,https://www.xdyanbao.com/doc/cz8lmb3ekh?bd_vid=11852338751927070040。

日本內閣府,2021,《世界經濟潮流》,https://www5.cao.go.jp/j-j/sekai_chouryuu/sh21-01/pdf/s1-21-2-1.pdf。

日本內閣府經濟社會綜合研究所,2020,《關于數字經濟衛星賬戶測算框架的調查研究報告》,https://www.esri.cao.go.jp/jp/esri/prj/hou/hou082/hou82a.pdf。

日本內閣府經濟社會綜合研究所,2022,《關于數字SUT(供給使用表)2015、2018年的推定》,https://www.esri.cao.go.jp/jp/esri/prj/hou/hou084/hou84a.pdf。

日本總務省,2016,《情報通信白書2016年版》,https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h28/pdf/n1300000.pdf。

日本總務省情報流通行政局情報通訊經濟室,2021,《IoT國際競爭力指標(2019年實績—概要)》,https://www.soumu.go.jp/main_content/000735709.pdf。

日本總務省情報流通行政局情報通訊經濟室,2022,《IoT國際競爭力指標(2020年實績—概要)》,https://www.soumu.go.jp/main_content/000812037.pdf。

三浦有史,2018,《中國數據經濟—規模、發展階段、競爭力、風險評估》,《環太平洋商業情報-RIM》,第71號。

許憲春、張美慧,2020,《中國數字經濟規模測算研究—基于國際比較的視角》,《中國工業經濟》,第5期。

許憲春、張美慧,2022,《數字經濟增加值測算問題研究綜述》,《計量經濟學報》,第1期。

楊仲山、張美慧,2019,《數字經濟衛星賬戶:國際經驗及中國編制方案的設計》,《統計研究》,第5期。

櫻本健,2018,《數字經濟的興隆,國民經濟計算·經濟計算統計方式的進化》,《季刊國民經濟計算》,第164號。

中國信息通信研究院,2022,《中國數字經濟發展報告(2022年)》,7月11日,http://dsj.guizhou.gov.cn/xwzx/gnyw/202207/t20220711_75506676.html。

C. R. Hulten and L. I. Nakamura, 2017, "Accounting for Growth in the Age of the Internet: The Importance of Output-Saving Technical Change," FRB of Philadelphia Working Paper No. 17-24.

C. R. Hulten and L. I. Nakamura, 2019, "Expanded GDP for Welfare Measurement in the 21st Century," December, http://www.nber.org/papers/w26578.

IMD World Competitiveness Center, 2022, "World Digital Competitiveness Ranking 2022," https://www.imd.org/centers/wcc/world-competitiveness-center/rankings/world-digital-competitiveness-ranking/.

N. Ahmad and J. Ribarsky, 2018, "Towards a Framework for Measuring the Digital Economy," September, https://www.oecd.org/iaos2018/programme/IAOS-OECD2018_Ahmad-Ribarsky.pdf.

N. Ahmad and P. Schreye, 2016, "Measuring GDP in a Digitalised Economy," June, https://doi.org/10.1787/5jlwqd81d09r-en.

S. De Haes, L. Caluwe, T. Huygh, A. Joshi, 2019, "A Roadmap Towards Governing Digital Transformation," October, https://doi.org/10.1007/978-3-030-30267-2_2.

責 編∕肖晗題