美妝巨頭“大換血”,行業醞釀新變化

2023-05-30 09:00:56謝康玉

中國化妝品 2023年1期

謝康玉

2022年12月,繼資生堂、聯合利華、香奈兒等巨頭之后,LVMH也公布了一起人事變動。

路威酩軒(LVMH)董事長伯納德·阿諾德(BernardArnault)長子安托萬·阿諾德(AntoineArnault)被任命為家族控股公司ChristianDiorSE的首席執行官兼董事會副主席,接替前任西德尼·托萊達諾(SidneyToledano)。

這里需要先簡單介紹一下各方的關系,從股權架構來說,Arnault家族是ChristianDiorSE、LVMHSE兩個集團的所有人。

Arnault家族持有ChristianDiorSE將近97.5%的股權和98.4%的投票權;ChristianDiorSE則是LVMH的控股公司,持股41.7%,并擁有56.8%的投票權(ChristianDiorSE在此前剝離了高級時裝業務后,不再經營任何實際業務,變成了純粹的控股公司);此外,Arnault家族集團還直接擁有LVMH5.8%的股權和6.3%的投票權。

從業務層面來說,Dior的高級時裝業務在被剝離后,并入了香水和美妝業務所在的LVMH集團。

也就是說,BernardArnault的長子成為對LVMH集團擁有最大控股權公司的“一號位”,這讓外界紛紛猜測這是BernardArnault在為退休做準備,AntoineArnault或將成為接班人。

按照官方的說法,這一人事變動是在12月6日正式將Agache轉變為有限股份合作制的背景下做出的決定,旨在延續Arnault家族對ChristianDio(r克里斯汀迪奧)控股公司、LVMH(路威酩軒)的長期家族控制權。

不僅LVMH,今年各大美妝巨頭幾乎都對公司關鍵崗位進行了更換,不過不同于LVMH出于家族交接班、維持家族控制權的目的,更多出自戰略、業務調整的考量。

20家公司、30個高管變更

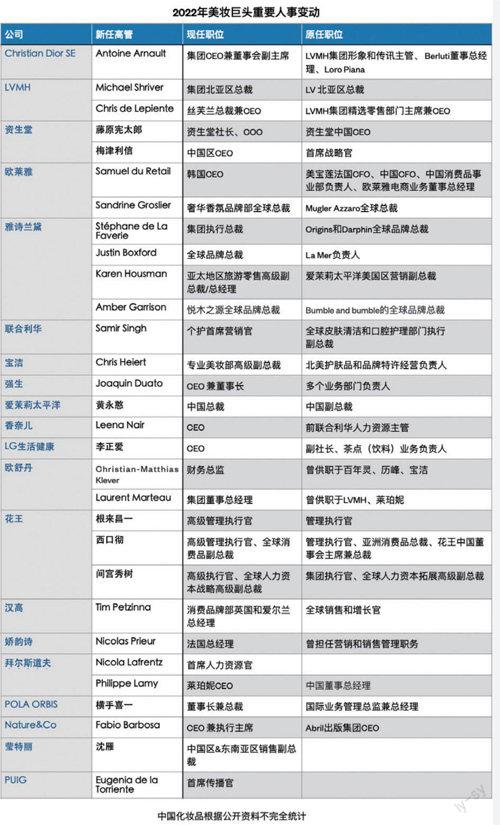

據《中國化妝品》不完全統計,2022年以來已有20家國際美妝巨頭下的多個品牌發生人事變動,涉及30個高管變更,其中包括7位集團CEO/總裁、4位區域CEO/總裁等關鍵崗位變動,還有一些是新設立的崗位,比如雅詩蘭黛的奢華香氛品牌部全球總裁、聯合利華的個人護理首席營銷官瑩特麗的銷售副總裁。

對比前兩年的數量,2022年與2021年、2020年人事變動基本持平,但與疫情之前的2019年相比有明顯的提升。最顯著的原因,是疫情在一定程度上抑制了消費能力,提高了供應鏈等多方面的成本,使企業普遍承壓。

但事實上,疫情某種程度是放大了原先就存在的一些問題,或者說讓一些問題變得更急迫,比如國際大牌如何在逐年穩固的渠道、客群之外拓展新增量;如何在大牌光環祛魅下繼續維持高溢價,免受不斷涌現的新品牌的價格沖擊……

于是在疫情的倒逼下,這兩年美妝巨頭開始加緊變革的腳步。如上文所說,近兩年,美妝巨頭人事變動最顯著的特征的就是:更換集團、區域、業務“一號位”,設立新崗位。背后對應的邏輯是,戰略業務變革組織架構先行,戰略業務大變“一號位”先變,以新組織、新管理思想打開新局面。

2022年,ChristianDiorSE、資生堂、強生、香奈兒、LG生活健康、Nature&Co、POLAORBIS七家國際巨頭任命了新的集團“一號位”。

LVMH、資生堂、歐萊雅、雅詩蘭黛、愛茉莉太平洋五家更換了區域“一號位”,另外LVMH、雅詩蘭黛、拜爾斯道夫還更換了多個品牌業務的“一號位”。

區域方面,涉及中國區人事變動的比例較大,一方面由于中國業務在各大巨頭業務大盤中的重要性不斷提升,另一方面中國市場的貢獻不斷加大也讓它成為職業經理人的重要躍升跳板。

“中國市場是推動資生堂增長的關鍵引擎。”在資生堂150周年中國發布會上,資生堂CEO魚谷雅彥這樣定位中國市場。把中國市場作為“2023年實現業績全面復蘇”的關鍵因素的資生堂。

2015年任中國區CEO的藤原憲太郎,曾帶領中國區在上任第一年扭虧為盈,并在今年上半年超過日本市場成為資生堂全球第一大市場。顯然,資生堂希望藤原憲太郎將這場“翻身仗”復制到整個集團,帶領全球業務打開新局面。

無獨有偶,升任花王高級執行官、全球人力資本戰略高級副總裁的西口徹,歐萊雅韓國CEO的SamuelduRetail,以及萊珀妮CEO的PhilippeLamy同樣都有在中國負責業務的相關經歷。西口徹曾任花王中國董事會主席兼總裁,SamuelduRetai曾任歐萊雅中國CFO、中國消費品事業部負責人,PhilippeLamy曾任中國董事總經理。

這波人事變動中還有一個有意思的點是,原來慣用銷售、營銷背景負責人的“一號位”崗位上,開始出現越來越多財務、金融背景的高管。

比如歐萊雅的SamuelduRetai就曾在法國和中國任CFO。財務、金融背景高管的上馬,某種程度上體現出新階段下巨頭對于成本優化、效率提升地更高要求,同時預防嚴峻環境下可能產生的財務風險。

另外,新階段下,對營銷部門也提出了更高的要求,在花錢之外還要更深入參與到業務中去,同時進一步加強與市場、消費者的溝通。

公司架構調整和品牌集群重組

人事變動之后一般都伴隨著業務調整,以近期宣布組織結構改革的資生堂最為典型。

2022年在11月宣布一系列人事任命后,資生堂緊接著在12月作出了一波堪稱“打碎重建”的組織架構調整,在對舊部門拆分重組的基礎上,設立了7個新部門。

這里面就涉及“營銷部”的解除與重組:獨立“營銷部”的產品開發職能,與研發部門的合作更加緊密,提高創新開發能力;新設“市場營銷與交流開發部”,針對日益復雜的消費者媒體環境,以開發強化更有效的品牌戰略和溝通計劃為目的。

不僅是資生堂,2022年多個美妝集團都進行了架構調整。這里面一部分是整體公司架構的調整,另一部分是品牌集群的重組。

前者以資生堂最為典型,資生堂也是2022年組織變動最大的一家公司。資生堂從研究開發、供給網絡、全球品牌戰略三方面著手,解除了6個舊部門,同時成立了7個新部門,部門變動又涉及12個高管的重新任命。

大調整背后對應著“WIN2023andBeyond”的目標,資生堂希望通過架構重組,從提升銷售額實現發展轉向重視收益與現金流,從而實現2023年全面復蘇的目標。

品牌集群的重組以雅詩蘭黛、聯合利華、歐萊雅最為典型,這一類調整的目的都是著力發展重點品類。

2022年9月,雅詩蘭黛的品牌組合被調整為兩個品牌集群,由集團執行總裁JaneHertzmarkHudis和已晉升為集團執行總裁的StéphanedeLaFaverie負責。

JaneHertzmarkHudis負責的品牌包括LaMer、BobbiBrown、TomfordBeauty、M.A.C、Clinique、Origins、Aveda和Dr.Jart+.等。

StéphanedeLaFaverie則負責包括雅詩蘭黛、AerinBeauty、JoMalone、LeLabo、KILIANPARIS、FredericMalle、DarphinParis、LabSeries和Deciem等在內的品牌。

對于這一調整,雅詩蘭黛稱,新的品牌領導結構旨在確保整個投資組合的持續一致性,使企業能夠專注于最大的機會領域。

聯合利華則是從三大業務轉向五大事業群,包括年營業額均超過100億歐元的營養、美容與健康、個人護理、家庭護理,以及營業額略低于70億歐元的冰激凌。同時還因為架構調整設置了新的職位,即上文提到的個人護理首席營銷官。同樣,對于這一變動,聯合利華稱,這一新架構會“更簡單、更專注于品類業務”。

不同于雅詩蘭黛、聯合利華的這種整體性品牌調整,歐萊雅進行了更有針對性的調整。

2022年10月,歐萊雅成立了全新奢侈香氛品牌部門,隸屬于高檔化妝品事業部的梅森瑪吉拉(MaisonMargiela)、歐瓏(AtelierCologne)、維果羅夫(Viktor&Rolf)、阿莎羅(Azzaro)、迪塞爾(Diesel)及卡夏爾(Cacharel)6個品牌將遷移至該部門。

這一調整顯然目的性更為明確,正如該部門負責人SandrineGroslier所說:“成立新部門的目標是豐富歐萊雅集團的香水專業知識,并在全球香氛行業崛起的背景下,發展集團旗下的香氛品牌。”

作為2022年表現最好的美妝公司之一,上半年,歐萊雅的營收增速為13.5%,這背后增速高達35%的香水業務貢獻不小,這大概是歐萊雅選擇發力香水業務的原因。

在市場環境復雜多變的今天,巨頭們也需要在不確定的大環境中尋求更多的確定性,聚焦最大機會品類、關注成本與效率、重視盈利與現金流、深入與消費者的溝通等都是當下較為務實的調整策略,而這場行業性大調整,或將為美妝市場帶來一些新的變化與轉機。