平臺經濟稅收治理的博弈分析

2023-05-30 20:13:56蔡昌郭俊杉

改革 2023年3期

蔡昌 郭俊杉

摘? ?要:我國平臺經濟快速發展,新的商業模式層出不窮,給政府稅收治理帶來了新的挑戰。如何保持平臺經濟活力并規范平臺經濟稅收治理,是當前政府面臨的緊迫性現實問題。通過構建符合平臺經濟特點的演化博弈模型,從政府和平臺企業互動博弈共同參與決策的視角,系統探討政府與平臺企業的博弈演化邏輯,并揭示政府應當如何選擇和制定針對平臺企業的稅收治理政策。在此基礎上,提出基于“激勵+監管”的政府稅收治理新路徑,即通過優化平臺經濟稅收激勵機制、提高平臺經濟稅收監管有效性、構建智慧稅務協同共治生態體系等舉措,進一步提升政府稅收治理水平,促進平臺經濟健康有序發展。

關鍵詞:平臺經濟;稅收治理;演化博弈

中圖分類號:F812.42? ?文獻標識碼:A? ?文章編號:1003-7543(2023)03-0062-14

隨著信息技術的不斷發展,數字經濟迅速崛起。2012—2021年我國數字經濟快速發展,規模從11萬億元增長至45.5萬億元,年均增速高達15.1%,數字經濟占國內生產總值比重由21.6%提升至39.8%①。國務院印發的《“十四五”數字經濟發展規劃》明確提出,數字經濟核心產業增加值占GDP的比重要從2020年的7.8%提升至2025年的10%。黨的二十大報告指出,要加快建設網絡強國、數字中國,加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群。2022年中央經濟工作會議提出要大力發展數字經濟,提升常態化監管水平,支持平臺企業在引領發展、創造就業、國際競爭中大顯身手。平臺經濟作為數字經濟的重要組成部分,不僅可以為我國經濟高質量發展注入新的動能,而且可以為我國經濟新一輪產業變革提供驅動力。因此,推動平臺經濟發展對于促進數字經濟健康發展具有重要的意義[1]。

現階段我國稅制依然沿用工業時代的傳統稅制、沿襲傳統經濟的思維方式,與平臺經濟這種互聯網時代的新業態并不完全適應。傳統經濟下的企業價值嚴重依賴重資產和財務資本,而平臺經濟價值創造的關鍵變量為無形資本和智慧資本,人力資本對于企業的經濟增值也起著至關重要的作用。將傳統稅制直接運用于平臺經濟,一方面可能加重稅負,不利于平臺經濟健康發展;另一方面可能給平臺經濟留下較大的避稅空間,影響政府稅收治理的有效性。這無論對于政府稅收監管還是平臺經濟自身發展,都隱藏著較大的風險。從現階段稅收征管實踐來看,平臺經濟涉及的稅務風險主要有三個方面:稅款的轉移性、稅源的隱蔽性、業務真實性無法確定。平臺經濟的行業規則、準入條件等監管措施尚不健全,其無紙化、信息化、虛擬化的特征又加大了政府稅收征管的難度,這些都給政府的稅收治理工作帶來了巨大挑戰。因此,有必要打破傳統經濟學思維的桎梏,構建符合互聯網新業態發展要求的平臺經濟稅收治理體系。國務院辦公廳2019年8月發布的《關于促進平臺經濟規范健康發展的指導意見》提出創新平臺經濟監管理念和方式,國家發展和改革委員會等九部門2021年12月聯合印發的《關于推動平臺經濟規范健康持續發展的若干意見》明確對平臺經濟要堅持發展和規范并重。這兩大文件為完善平臺經濟稅收治理體系提供了政策指引。

完善平臺經濟稅收治理體系的首要前提是使包括平臺企業、平臺從業者等在內的各市場主體做到業務真實、賬目合規和合法報稅,但稅收政策和相關法律法規滯后、稅收征管理念落后、新技術運用水平較低、稅收宣傳不到位等諸多因素制約了平臺企業的稅收治理效果。與傳統企業相比,政府對平臺企業稅收監管的彈性更大,平臺企業避稅的動機更強。政府一方面加強對平臺企業偷逃稅行為查處和反壟斷審查,另一方面又給予平臺企業一定的稅收激勵。如何平衡好對平臺企業的稅收激勵和稅收監管,已成為平臺經濟稅收治理的關鍵。

一、相關文獻綜述

Evans等將平臺經濟學定義為對類傳統市場經濟學中具體雙邊市場獨特經濟現象的研究[2]。蔡昌、閆積靜、蔡一煒認為平臺經濟是由平臺作為中間組織者或資源提供商,挖掘潛在需求、促成雙邊或多邊交易的一種商業模式[3]。黃益平和黃卓對平臺經濟的特征展開了細致的分析,并提出平臺經濟具有規模經濟、范圍經濟、網絡外部性、雙(多)邊市場性、大數據分析等特性[4]。就平臺主體而言,Xiao等認為傳統企業多是直接連接企業與用戶,如房產中介往往面向單一的用戶,而平臺企業則是由企業員工、數字用戶和供應商等多個參與主體構成[5]。就平臺邊界而言,Nambisan等學者認為數字平臺企業打破了傳統企業存在的產銷邊界或管理邊界,呈現虛擬的無邊界狀態,具有較高的跨越時間性和跨越空間性[6]。就平臺產出而言,Brunswicker & Schecter認為傳統企業一般大規模量化生產固定的產品或服務,而平臺企業則產出較多定制的、動態演化的數字產品或數字服務,產品和服務具有自主性、開放性和靈活性[7]。

關于平臺經濟稅收治理問題,學術界研究主要集中于稅收治理的困境和對策。Kleven認為針對平臺經濟稅收治理的法律法規存在缺失,此外,稅收信息化建設并不能很好地適應經濟發展[8]。Bal認為稅收信息化建設從稅收分權角度來看需要不同政府部門的協同配合[9]。蔡昌、閆積靜、蔡一煒認為平臺經濟稅收治理存在稅制要素不明確、所得性質難以劃分以及稅收管轄權存在爭議等問題[3]。從稅務工作實踐的角度出發,有學者認為平臺經濟稅收管理面臨的現實問題包括:納稅主體難以認定、征稅對象難以界定、納稅地點難以確定等[10]。周克清和鄭皓月提出信息不對稱問題加重了納稅不遵從現象,應從制度設計和征管手段上解決平臺經濟信息不對稱問題[11]。針對上述難點、痛點,部分學者提出了相應對策建議,例如,對平臺經濟企業應加大稅收優惠政策力度,簡化征管復雜程度,降低企業稅負,推行電子發票系統,支持平臺經濟發展并堵塞征管漏洞[10];孫正、楊素、梁展碩從第三方共享經濟平臺的稅收治理邏輯與機遇入手,提出要完善現行稅收制度框架,形成稅收協同共治格局[12];國家稅務總局河北省稅務局課題組提出,要在“四精”改革目標下加強宣傳教育和鼓勵社會監督,完善平臺經濟市場主體登記備案制度,推動完善社會信用體系[13]。

從已有文獻可以看出,學術界對平臺經濟在改善經濟運行質量、增進社會總體福利方面的積極效應是肯定的,但認為其缺乏規范的快速發展,也容易誘發各種經濟和社會問題。從稅收治理的角度來看,平臺經濟在發展過程中產生了一系列失序行為。2021年以來,部分電商平臺主播被曝出偷逃巨額稅款。一系列偷逃稅案件,暴露了政府對平臺經濟高收入新業態從業群體的稅務監管痛點和稅收治理困境。

綜上所述,現有研究主要存在兩方面的不足:第一,現有文獻大多立足于平臺經濟的某種商業模式或某個稅種進行研究,聚焦于一個個微觀問題,缺乏從全局角度對平臺經濟稅收治理問題的總體考察,提出的政策建議缺乏系統性和可行性。第二,現有文獻大多聚焦于稅收征管的問題表現和政策建議,僅僅考慮了政府治理的立場,未從政府和平臺經濟雙方共同參與市場行為決策角度考慮稅收治理問題,與稅收協同共治背景下多方主體共同參與稅收治理的現實情況差距較大。

基于此,本文借助演化博弈模型,深入分析我國政府和平臺經濟稅收治理的行為選擇問題。具體而言,此模型的創新點主要體現在以下三個方面:一是在模型設計中,將平臺經濟特性納入模型參數討論,建立了符合平臺經濟特點的總體博弈模型。二是運用博弈分析方法,從政府和企業互動博弈共同參與決策的角度,對政府稅收治理政策選擇邏輯和社會福利影響進行原因分析和結果闡述。三是通過比較平臺企業和傳統企業的行為模式,探究政府對平臺企業的稅收治理方式,并由此引申出對平臺經濟稅收治理的政策優化建議。

二、平臺經濟發展與政府稅收治理的博弈分析

平臺經濟聚合了眾多產品和服務的供給者,與傳統企業相比,政府對平臺經濟稅收監管的彈性更大、征管難度更高,其自身的稅收籌劃空間也更大。為了深入研究政府對平臺企業的稅收激勵和監管政策對于平臺經濟發展的影響,本文運用演化博弈分析方法,對政府稅收治理和平臺企業行為進行博弈分析[14]。

(一)模型假設

按照博弈理論,博弈中的關鍵要素包括:局中人(Players)、策略(Strategies)、收益(Payoff),每個局中人的收益都依賴于其他局中人的策略。在實際運營的稅收負擔問題上,可能涉及政府、企業、企業上下游商戶、消費者等多方利益博弈,每個利益組織都力圖使自身的利益最大化。為了簡化,我們將博弈雙方分為政府和企業,也可以認為企業對于旗下使用者(如平臺商戶和消費者)具有監督和代繳稅款責任。此演化博弈模型為非零和博弈,參與主體存在共贏的可能。對于政府和企業來說,一方的決策會受到另一方決策的影響,隨著自身利益的變化,其立場也會發生動態變化。

企業和政府是博弈的兩方,假設它們均完全理性,模型實施的策略均合法合規。政府有兩個對策:實施稅收激勵政策和實施稅收監管政策,因而其對策選擇為{稅收激勵,稅收監管}。其中,政府的稅收激勵政策包括給予企業稅收優惠、對企業進行財政補貼等;政府的稅收監管政策包括對企業進行稅收指導和稅收稽查等。企業面臨兩種選擇:避稅或者不避稅。本模型將企業避稅定義為狹義的避稅,即只利用政府政策進行合法避稅,故其對策選擇為{避稅,不避稅}。

(二)基本模型構建

根據假設條件和行為描述,政府和企業博弈矩陣如表1(下頁)所示。

其中,n表示政府采取“稅收激勵”策略的概率,m表示企業采取“避稅”策略的概率。i 和i'分別表示政府稅收激勵政策和稅收監管政策對企業的邊際收益影響(i≥0,i'≥0),k和k'分別表示政府稅收激勵政策和稅收監管政策對企業的邊際成本影響(k≥0,k'≥0),a表示政府對企業監管有效性的概率(0≤a≤1)。R0為企業已經擁有的資產,R和R'分別表示企業因政府稅收激勵政策和稅收監管政策而新增或減少的資產投入(R0>R>0,R0>R'>0),T為政府實施激勵政策而增加的政府邊際收益(T>0),T1為政府激勵政策投入而導致的邊際效用損失(T1>0)。設F為政府的福利矩陣,H為企業的福利矩陣。模型分析中,將通過討論系數i、k及a的范圍,以實現區別平臺企業和傳統企業不同治理特點的目標。

當政府“稅收監管”遇到企業“不避稅”對策時,社會福利沒有變化,政府的邊際效用為0;企業不避稅,邊際收益為0。當企業“不避稅”對策遭遇政府“稅收激勵”對策時,政府損失的財政收入邊際效用為T1,故其福利效用為-T1;企業不避稅,邊際收益為0。

當政府“稅收激勵”措施遇到企業“避稅”對策時,企業因政府稅收激勵而增加投資R,企業創造的效用為i(R0+R)-kR,政府產生的效用為T。當政府“稅收監管”遇到企業“避稅”對策時,社會福利沒有變化,政府的邊際效用為0,企業因政府稅收監管而減少投資R',企業的效用為a[i'R'-k'(R0-R')]。

(三)基于平臺企業特點的模型分析

1.模型分析

平臺經濟屬于互聯網發展下的新業態,其基本特征可概括為以下五點:一是規模經濟。平臺建立起來后,在較低的新增邊際成本下,可以產生較高的收益。對于大型平臺企業,其市場競爭力會更強,生產率會更高。二是范圍經濟。與傳統企業相比,平臺企業生產多種產品的總成本,低于分別生產各產品的成本之和。也就是說,平臺企業選擇多產品發展戰略比單一產品發展戰略效率更高。三是網絡外部性。對于平臺需求端,使用平臺的消費者越多,人均使用價值就越高,這也是流量效用的體現。四是雙(多)邊市場。平臺企業要同時對接上下游多端的客戶和消費者,各方的價格結構直接影響平臺企業的收入,因而平臺企業會考慮各方的外部影響。五是大數據分析。平臺企業與傳統企業相比最突出的差異在于規模、速度和數據,其提供的服務可以突破時間、地點和行業的限制,形成基于大數據的服務平臺[4]。由此,在基礎模型上,政府和平臺企業行為博弈矩陣如表2所示。

當政府“稅收激勵”措施遇到企業“避稅”對策時,企業因政府稅收激勵而增加投資R1,企業創造的效用為i1(R0+R1)-k1R1,政府產生的效用為T。由于平臺經濟具有規模經濟、范圍經濟和長尾效應,即在平臺經濟建立起來后,增加新的服務規模的邊際成本極低,幾乎可以忽略不計,因而可以認為,平臺企業在政府稅收激勵政策下,增加的投入R1所產生的邊際成本k1無限接近于0,設定k1=0。因此,當政府“稅收激勵”措施遇到平臺企業“避稅”對策時,平臺企業創造的效用為i1(R0+R1)>0。

當政府“稅收監管”遇到企業“避稅”對策時,社會福利沒有變化,政府的邊際效用為0,企業因政府稅收監管而減少投資R2,企業的效用為a[i2R2-k2(R0-R2)]。由于平臺經濟具有規模經濟、范圍經濟和長尾效應,即在平臺經濟建立起來后,減小服務規模對應極低的邊際成本,節省的投入幾乎可以忽略不計,因而可以認為,平臺企業在政府稅收監管政策下,節省的投入R2無限接近于0,設定R2=0。當政府“稅收監管”措施遇到平臺企業“避稅”對策時,平臺企業創造的效用為 -ak2R0≤0。平臺經濟是一種新興業態,政府對平臺經濟的治理并不完善,由此可以認為政府對平臺企業的有效稅收監管概率0≤a<1。

2.模型的解及穩定性

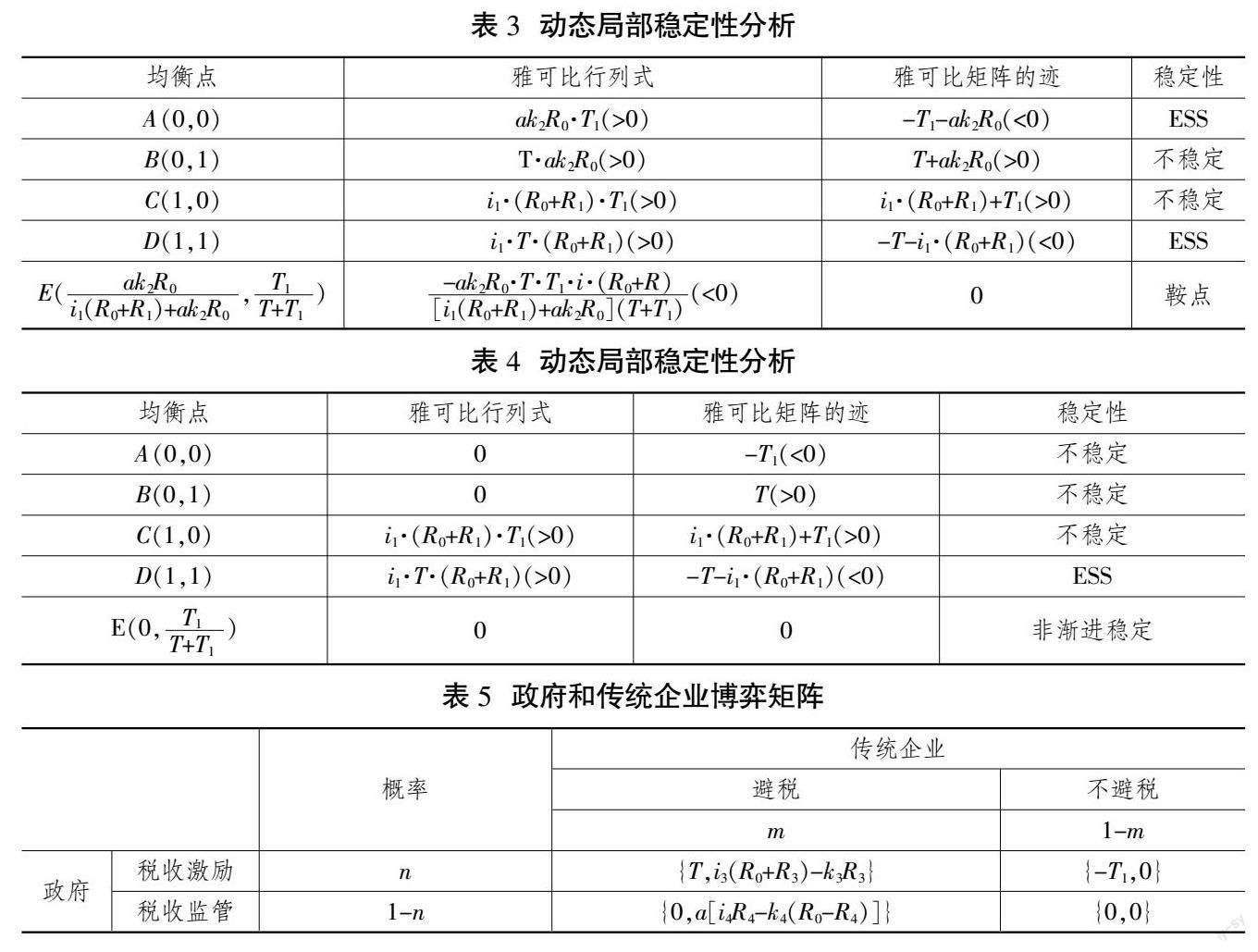

在平臺企業高速發展時期,政府對平臺企業的稅收監管有效性可能不足,特別是在平臺經濟發展的初期階段或者平臺經濟高速發展的一些創新領域,政府缺乏準確的認知能力、特定的稅收監管手段,從而使得稅收監管有效性不足,因而在這些領域和時段,可設定a=0。此時,只有(1,1)是漸進穩定點。

Jacobian矩陣均衡穩定性分析如表4(下頁)所示。

(四)基于傳統企業特點的模型分析

1.模型分析

相較于平臺企業,傳統企業間界限明晰,管理運營相對獨立,企業的資產、負債利潤等指標在大多數情況下可以高度概括出企業的內外部境況。雖然傳統企業一般很難做到規模經濟、范圍經濟,更不可能有長尾效應,但傳統企業自身的稅務管理工作可能更加規范,有利于政府開展稅務監管工作。

在基礎模型上,構建政府和傳統企業行為博弈矩陣(見表5,下頁),以比較平臺企業和傳統企業在政府稅收治理上的差異。

傳統企業在政府稅收激勵政策下新增投入R3的邊際成本k3>0,創造的效用為i3(R0+R3)-k3R3。傳統企業在政府稅收監管政策下,節省投入R4的邊際效用i4>0,避稅創造的效用為i4R4-k4(R0-R4)。造成政府對企業稅收監管有效性缺失的原因很多。與平臺企業相比,政府對傳統企業的稅收監管經歷了長期的演化和改進,其稅收監管手段相對成熟規范,稅收監管的有效性較高,因而設定傳統企業的監管有效性概率0 當i3(R0+R3)-k3R3>0時,傳統企業在政府稅收激勵政策下選擇避稅,因為企業從政府稅收激勵政策中獲得的收益大于增加投入所產生的成本。而當i3(R0+R3)-k3R3<0時,傳統企業在政府稅收激勵政策下仍會選擇不避稅。即當政府稅收激勵政策下企業新增投入所造成的成本大于企業因政府稅收激勵政策所產生的收益時,稅收激勵政策對企業無效。如重污染企業,如果政府稅收激勵力度較弱,那么企業寧愿不接受政府稅收激勵政策的好處,也不愿意投入巨額資本去提升治污能力。 當i4R4-k4(R0-R4)<0時,傳統企業在政府稅收監管政策下會選擇不避稅,因為政府稅收監管政策對企業避稅造成的成本效應大于企業因避稅節省的資本再投資所產生的收益。當i4R4-k4(R0-R4)>0時,傳統企業在政府稅收監管政策下會選擇避稅。即當政府稅收監管政策對企業避稅造成的成本效應小于企業因避稅節省的資本再投資所產生的收益時,企業寧愿接受稅收監管處罰,也要避稅。如重污染企業,如果政府稅收監管力度較弱,那么企業寧愿被政府處罰,也不愿意投入巨額資本去投資環保設備、提升環保能力,而更愿意將節省下來的資金用于投資擴大再生產。 2.模型的解及穩定性 如果政府對企業進行稅收激勵,政府的期望效用仍為(1)式;如果政府對企業進行稅收監管,政府的期望效用仍為(2)式;因此,政府群體的平均期望效用仍為(3)式。 Jacobian矩陣為: 對于在政府稅收激勵政策下選擇避稅而在政府稅收監管政策下選擇不避稅的一般傳統企業,i3(R0+R3)-k3R3>0,i4R4-k4(R0-R4)<0。因為企業從政府稅收激勵政策獲得的收益大于增加投入所產生的成本,而政府稅收監管政策對企業避稅造成的成本效應大于企業因避稅節省的資本再投資所產生的收益。 Jacobian矩陣均衡穩定性分析如表6所示。 對于在政府稅收激勵政策下仍會選擇不避稅而在政府稅收監管政策下仍會選擇避稅的重污染類企業,i3(R0+R3)-k3R3<0,i4R4-k4(R0-R4)>0。因為當政府稅收激勵政策下企業新增投入所產生的成本大于企業因政府稅收激勵政策所產生的收益時,稅收激勵政策對企業無效;當政府稅收監管政策對企業避稅產生的成本小于企業因避稅節省的資本再投資所產生的收益時,企業寧愿接受稅收監管處罰也要避稅,但在這種情況下沒有穩定點。這說明政府與企業的博弈對局存在不確定性,會受到宏觀環境、稅收政策、人為主觀意識等諸多可能因素的影響。 Jacobian矩陣均衡穩定性分析如表7(下頁)所示。 (五)演化模型結論 1.政府和平臺企業行為博弈的演化結論 (1)當a>0時,動態方程有五個平衡點,其中A、D是穩定點,B、C是不穩定點,E是鞍點。由圖1的博弈系統動態圖可知政府和平臺企業博弈的動態演化過程。在圖中以鞍點E為界,可劃分為四個不同的動態博弈區域。 當a>0時,在區域I中的任何一點,政府給予稅收激勵的概率和平臺企業采用避稅對策的概率都小于鞍點對應的均衡值,因而■<0且■<0。那么,政府采用稅收監管政策的效用與平均效用相比,其福利效用更大;平臺企業采用“不避稅”的效用與其平均效用相比,其收益更高。按照學習原則,給予平臺企業稅收激勵政策的政府比例和采用避稅對策的平臺企業概率都將下降。由于雙方的決策會互相影響,如果不能普遍發生收益遞增效應,系統的發展方向則會朝著非帕累托最優發展,最終雙方的狀態會“閉鎖”在{稅收監管,不避稅}的無效率狀態。 在區域IV中的任何一點,政府給予稅收激勵政策的概率與平臺企業采用避稅對策的概率都將大于相應的均衡值,因而■>0且■>0。這說明政府采用給予平臺企業稅收激勵的效用比其平均效用大,平臺企業采用避稅對策的收益比其平均收益高。最終的演化結果是,政府給予稅收激勵措施的概率和平臺企業采用避稅對策的概率都將有所提高。在雙方的相互作用下,如果普遍發生收益遞增效應,那么系統演化的方向會得到鞏固和支持,系統的發展軌跡會沿著良性循環的方向,最終演化至{稅收激勵,避稅}的狀態。 在區域II和區域III中的任何一點,政府和平臺企業總能保持在一方增長、另一方縮減的狀態,也就是總處于相互調整的狀態。在此狀態下,任何外界微小的擾動都可能使雙方進入區域I或者區域IV中。 不穩定點B、C和鞍點E連成折線屬于系統在不同狀態的臨界線。當初始狀態在折線BEC下方時,系統將收斂至均衡點A(0,0),也就是政府沒有給予平臺企業稅收激勵政策,平臺企業也沒有選擇避稅對策;當初始狀態在折線BEC上方時,系統將收斂至均衡點D(1,1),也就是政府出資彌補了給予平臺企業稅收激勵政策而造成的財政收入空缺,且平臺企業利用政府稅收激勵的這部分資金進行了避稅活動。 系統最終收斂至A點或者D點與系統的初始狀態相關。通過對參數進行調整,可以減小區域ABEC的面積,擴大區域BECD的面積,即讓E點向左下方移動,那么系統演化至穩定狀態D(1,1)的概率增大,這時平衡點從區域ABEC跳到BE'CD的概率增大。由此可以得到結論,平臺企業和政府協同合作是可行的,政府提供稅收優惠,平臺企業增加福利效用。 (2)當a=0時,存在D(1,1)一個穩定點。由此,模型描述情況與現實情況基本符合。也就是說,在平臺經濟發展初期,平臺企業會經歷一段野蠻發展時期,政府的稅收激勵對企業發展有促進作用,行業生態遵循“叢林法則”,政府稅收監管滯后導致各種不規范的避稅行為盛行。這一時期平臺經濟的參與者都面臨各種問題:政府面臨稅收流失和市場監管失靈,平臺企業和商戶面臨惡性競爭和稅收稽查風險,消費者的權益也得不到保障。經過一段時間發展后,政府對平臺企業稅收監管的正效應日益凸顯,從立法到執法各個階段都更加規范。平臺企業的營商環境更加公平健康,其稅務管理也愈發規范,但技術層面依舊存在無法確定稅款轉移性、隱蔽性和真實性的問題。在這一階段,從稅收角度來講,由于缺乏針對平臺經濟專項稅收優惠的立法,政府面臨稅收監管和稅收激勵抉擇,平臺企業面臨避稅和不避稅的抉擇。 2.傳統企業“避稅”和“不避稅”行為選擇不存在最優解 基于傳統企業特點的模型分析中,不論i3(R0+R3)-k3R3>0還是i3(R0+R3)-k3R3<0,其模型的解都不存在穩定的E1點,由此也可以看出傳統企業和平臺企業在政府稅收治理上的區別。由于平臺企業的稅收合規成本較高,其避稅動機會更強烈,在“避稅”和“不避稅”的行為選擇上會存在“穩定”的最優解。而傳統企業的稅務管理更成熟,企業的稅收合規成本較低,其避稅動機沒有平臺企業強,在“避稅”和“不避稅”的行為選擇上并不存在最優解,傳統企業通常會根據實際情況作出抉擇。 (六)演化模型解析 1.政府的效用損失及平臺企業的損失影響 (1)當a>0時。T1表示政府給予平臺企業稅收激勵而平臺企業不享受稅收激勵政策時政府面臨的效用損失。當T1增大時,E點會向上移動,區域ABEC的面積會增大,區域BECD的面積會減小,系統演化至A的可能性增大。如果平臺企業不享受政府給予的稅收激勵,政府福利的損失會變大,政府稅收激勵效用會變低,系統最終演化至{稅收監管,不避稅}狀態的可能性增大。 ak2R0為政府沒有給予平臺企業稅收激勵而平臺企業選擇避稅時,平臺企業面臨來自政府稅收監管的損失。當ak2R0增大時,E點會向右移動,區域ABEC的面積會增大,區域BECD的面積會減小,系統演化至A點的可能性增大。如果政府給予平臺企業的稅收激勵力度減小,平臺企業的損失會增大,平臺企業就越趨向于不選擇避稅對策,二者向{稅收監管,不避稅}狀態演化的可能性加大。反之,系統演化至D點的可能性加大。可以看出,政府給予平臺企業稅收激勵政策,應該是一個持續的過程,要避免“朝令夕改”,這樣才能為平臺企業營造更好的營商環境,不會因為稅收激勵取消而導致財務困難,以致平臺企業利益受損。 (2)當a=0時。此時模型一般表示為平臺經濟發展初期狀態,也就是說政府對平臺企業的監管有效性存在不足。此時,作為新興商業模式,平臺企業不僅可以享受政府稅收激勵政策,而且可能會低門檻、低成本、低風險地無序擴張。此時,由于政府采取了稅收激勵政策,平臺企業的效用會在短期極速增加,到達峰值后,又會因政府監管不力等原因而極速下滑。在現實中,下滑的原因可能是稅務問題、大數據殺熟、壟斷競爭、隱私泄漏與虛假宣傳等。政府的效用損失會在短期增大達到峰值后逐漸降低。經過市場一段時間的“優勝劣汰”,政府治理和平臺自治的水平不斷提高,政府監管對平臺企業的正效應不斷凸顯。此時,平臺企業進入平穩發展期,模型中的a值將大于零,政府稅收激勵和稅收監管政策都將發揮其應有的效應。 2.平臺企業對社會福利的影響 (1)當a>0時。T表示政府給予平臺企業稅收激勵時政府所獲得的社會福利。當T增大時,E點會向下移動,區域ABEC的面積會減小,區域BECD的面積會增大,系統演化至D點的可能性增大。政府的稅收激勵政策對于平臺企業來說產生的社會福利變大,會使政府有動力持續不斷地對平臺企業進行扶持,也就是給予平臺企業更多的稅收激勵。隨著政府對稅收激勵政策的改進,系統演化至{稅收激勵,避稅}狀態的可能性增大。 R0表示平臺企業已經擁有的平臺資產,R1是平臺企業追加的投資資金。當R0增大時,E點會向右方移動,區域ABEC的面積會增大,區域BECD的面積會減小。如果平臺企業已經擁有一定的平臺資產,平臺企業就更傾向于選擇不避稅對策。當R1增大時,E點會向左方移動,區域ABEC的面積會減小,區域BECD的面積會增大,系統演化至D點的可能性加大。政府持續給予平臺企業稅收激勵,平臺企業選擇避稅對策的動機就會更強,可能更有利于平臺企業的長遠發展。 由模型分析可以得出,政府對平臺經濟的稅收治理應以稅收激勵為主,同時在合法合規的范圍內創新稅收監管手段、提升稅收監管水平,充分運用先進技術手段規避稅收風險、提升風險防控能力。政府給予平臺企業有效的稅收激勵政策,在稅收激勵持續時間、激勵方式等的選擇上,都會對平臺企業的生產經營活動產生一定程度的影響。 (2)當a=0時。如前所述,此時平臺經濟處于發展初期,由于政府的監管有效性嚴重不足,平臺企業對社會福利的影響會表現為由極速增加到極值后又下降的過程。從社會福利角度來看,平臺經濟在提高資源配置效率的同時,也從根本上改變了傳統經濟的業態。例如,由于發達地區的虹吸效應,平臺經濟可能使欠發達地區的稅收利益受損,加劇欠發達地區和發達地區的發展不平衡,并影響財政分配體系的良性運行,使傳統的財稅體系無法進行全面的調控和規范管理。當平臺經濟進入平穩發展期,政府的稅收監管和激勵政策能發揮作用,平臺企業能承擔更多社會責任,其對于改善經濟運行質量、增進社會總體福利的積極效應會得以彰顯。 3.政府對平臺企業和傳統企業的稅收治理差異 (1)當0 (2)當a=0時,在模型中一般指平臺經濟發展初期,政府監管有效性嚴重不足,導致平臺企業無序發展。隨著政府治理的完善,a的范圍將變為0 (3)當a=1時,在模型中一般指傳統企業的稅收監管手段相對成熟規范,使得稅收監管的有效性較高。也正因如此,傳統企業的避稅動機一般會低于平臺企業。對于某些重污染的傳統企業,由于其合規成本高于政府監管損失,也可能選擇頂風作案,為了獲取經濟利益而逃避政府監管。 三、平臺經濟稅收治理的政策建議 隨著數字技術的不斷進步和應用場景的持續優化,大數據、云計算、人工智能等新技術在經濟社會各個領域全面滲透,平臺經濟迎來數字化消費蓬勃發展、工業互聯網加速升級、實體經濟加快數字化轉型等多重利好。平臺經濟的健康發展,對于政府與企業來說,既有對立性與競爭性,又有博弈與合作,二者共贏才能帶來社會利益最大化。政府應堅持對平臺經濟發展的審慎包容態度,抓住平臺經濟快速發展的戰略機遇期,加快探索“以數治稅”的平臺經濟稅收治理新手段,落實“激勵+監管”的治理新路徑,全面開展稅收生態化治理,推動數字經濟與實體經濟深度融合[15-16]。 (一)優化平臺經濟稅收激勵機制 在政府稅收激勵政策下,平臺企業比傳統企業更傾向于選擇避稅策略,政府激勵政策作用的彈性更大,激勵效果更明顯。因此,有必要加強對平臺經濟的稅收激勵,進一步優化激勵機制。優化稅收激勵機制,重點是在有限的政策資源條件下,對平臺企業分類、分階段實施稅收優惠政策,以達到引導平臺企業健康發展、培育壯大市場主體的目的。 一是分類施策,重點促進平臺經濟中的中小微企業發展。我國平臺經濟的企業結構較為復雜,企業之間個體差異較大,因而應當采取“分層分類、精準施策”的方式對企業進行激勵。對于大型平臺企業,激勵政策應以穩政策預期為主;對于平臺經濟發展催生的大量科技創新型中小微企業,政府激勵政策應以鼓勵科技創新的稅收優惠政策為主。 二是分階段施策,根據平臺企業的不同發展階段有針對性地實施激勵政策。在平臺經濟發展初期或平臺經濟高速發展的一些創新領域,由于存在政府監管滯后性、監管政策有效性不足,此時應采取激勵為主的稅收政策,鼓勵創新,有效引導平臺企業健康成長;當平臺企業發展到相對成熟穩定的階段后,由于財政資源的有限性,政府的稅收激勵政策必然要退出。此時,應選擇合適的稅收激勵退出時機,避免政府稅收激勵退出后對企業影響過大,讓平臺企業從選擇避稅策略平穩過渡到不避稅策略[17]。 由于平臺經濟具有虛擬性、靈活性等特質,一些地方政府出臺高比例稅收返還政策以吸引平臺企業落戶,形成所謂的“稅收洼地”。這種做法擾亂了稅收征管的正常秩序,導致了地方政府間惡性競爭,不利于社會整體效率的提升。因此,應由中央對平臺經濟的稅收征管體系進行統一設計,在落實平臺經濟稅收優惠政策的同時,加強對地方政府的政策約束,預防企業注冊所在地政府因惡性競爭導致稅收失序亂象,謹防招商引資變成“招商引稅”。 (二)提高平臺經濟稅收監管有效性 在平臺經濟高速發展過程中,稅收治理需要激勵,更需要規范。政府對平臺經濟稅收監管的有效性低于對傳統企業的稅收監管,甚至在平臺經濟的某些產業萌芽和發展初期,監管的有效性更是嚴重不足。但從后期規范發展階段來看,提高稅收監管的有效性,不僅能為平臺經營者提供更加公平的競爭環境,而且能為消費者營造更加良好的消費環境,使平臺經濟更加有序、市場活力更強。 一是完善平臺經濟稅收相關法律法規。近年來,我國加快了稅收立法進程,稅法的穩定性和權威性得以提升。隨著新的商業模式不斷涌現,稅收立法和修訂的滯后性問題日益突出,新業態引發的立法空白是現階段亟須解決的重要問題。稅收立法的完善,有助于規范稅務機關自由裁量權的行使、提升稅務執法工作的公平性。雖然自由裁量權的運用是對稅法不完備的補充,但對此應當有所約束與制衡。 二是提高平臺經濟“以數治稅”監管能力。在稅收監管中,區塊鏈、云計算、人工智能等數字技術的運用,不僅可以提高執法準確度,而且能減少違法行為。稅務部門應進一步加強稅務管理與大數據的融合聯動,使稅收風險管控體系更加自動化、智能化。積極開展風險建模、數據驗證、指標掃描等工作,做到稅務風險任務分類管理、精準篩查,嚴厲打擊偷逃稅行為。稅務管理人員應提高對平臺經濟“以數治稅”的執法能力,實現線上線下有機貫通,使征管系統更好地融入實務管理中,實現“寬嚴相濟、法理相融”的精確執法。監管的意義不僅在于打擊違法行為、維護國家稅收利益,更在于驅逐“劣幣”以營造良好的稅收營商環境。 (三)構建智慧稅務協同共治生態體系 政府與平臺企業的稅收治理博弈實際上不僅僅是雙方的博弈。平臺經濟具有雙(多)邊市場特點,涉及政府、企業、商戶、消費者等多方利益主體,政府的稅收政策應充分考慮各方的外部影響,讓稅收治理更加科學、高效、便捷。制度創新的原生動力來源于對現實問題的需求解決。不論是政府還是企業,都不存在永遠的均衡狀態。新的均衡狀態只是暫時的,隨著外部環境的不斷發展變化,均衡狀態可能被再次打破,而涉稅主體也將進行新一輪博弈。政府與企業的征管互動,讓社會各界共同參與到政府稅收治理工作中,在執法、服務、監管和治理四個維度中呈現不同于傳統稅收的新特征,在更高層次、更廣范圍推動形成多方協同共治的格局。因此,構建智慧稅務協同共治系統十分必要,這既是深化稅收征管體制改革的重要保障,又是推進中國式現代化國家治理的重要支撐。 2021年中共中央辦公廳、國務院辦公廳印發的《關于進一步深化稅收征管改革的意見》明確要求“加快推進智慧稅務建設”,打造“體系+工具+平臺”的新時代智慧稅務大數據平臺,堅持“信用+風險”精準監管,做到對市場主體干擾最小化、監管效能最大化,這是現階段稅收大數據及智慧稅務建設的目標。在現實社會中,智慧稅務作為一個協同共治生態系統,必須從經濟環境、社會環境、制度環境、技術環境角度打造立體型的動態平衡系統,以數字化、智能化手段驅動智慧稅務協同共治生態系統的博弈與演進。智慧稅務是高級階段的稅收治理,集中體現在數字技術為稅收治理演進提供原動力。智慧稅務的本質是一種治理生態、制度集簇和治理秩序的融合。為此,應以數字技術與網絡工具打破時空限制、以大數據為基本治稅工具、以服務納稅人為核心,系統構建以精確執法為主體、重點監管為補充的數字化、智能化智慧稅收征管體系,并形成全聯通的新型數字化稅收生態系統,以提高國家治理體系和治理能力現代化水平(見圖2,下頁)[18]。 在政府主導的智慧稅務協同治理網絡中,治理仍然是政府主導,同時也在向多元共治轉變。平臺既充當治理主體,又是治理對象,可以完全參與到政府的激勵和監管體系中。在重塑政府、平臺企業和公眾關系的基礎上,進行技術賦能與賦權。在政府積極主導下,讓更多的公共部門、社會力量、群眾組織等融入智慧稅務協同治理生態體系,凝聚形成區域協調力、部門聯動力和資源統籌力的強大合力。 智慧稅務協同共治的最大特點和優勢就是信息共享共用,通過盤活數據資源,挖掘數據價值,做到精準助力各類市場主體開展經營管理活動。社會協同治稅,可以有效提升稅收監管效能,精準鎖定稅收風險,建立信用聯動合作機制,加強納稅信用和其他社會信用的聯動管理。因此,構建智慧稅務協同共治生態體系,進而有的放矢地提高稅收治理水平,推動平臺經濟持續良性發展,從而更好地維護公平、公正的稅收法治環境,進一步加快政府職能轉變和監管方式創新,促進社會治理和公共服務水平的有效提升,實現數字化轉型下的稅收治理能力和治理體系現代化建設。 參考文獻 [1]閆坤,張鵬.財稅體制改革進展評價及其“十四五”取向:基于國家治理現代化的視角[J].改革,2020(7):39-54. [2]DAVID S, EVANS R S. Matchmakers: the new economics of multisided platforms[M]. Harvard Business Review Press, 2016. [3]蔡昌,閆積靜,蔡一煒.零工經濟的政策適用與稅收治理方略[J].稅務研究,2022(2):72-80. [4]黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018(4):1489-1502. [5]XIAO X, TIAN Q, MAO H. How the interaction of big data analytics capabilities and digital platform capabilities affects service innovation: a dynamic capabilities view[J]. IEEE Access,2020, 8(99): 1-19. [6]NAMBISAN S, WRIGHT M, FELDMAN M. The digital transformation of innovation and entrepreneurship: progress, challenges and key themes[J]. Research Policy, 2019, 48(8): 103773. [7]BRUNSWICKER S, SCHECTER A. Coherence or flexibility? The paradox of change for developers' digital innovation trajectory on open platforms[J]. Research Policy, 2019, 48(8): 103771. [8]KLEVEN H J. How can scandinavians tax so much?[J]. Journal of Economic Perspectives, 2014, 28(4): 77-98. [9]BAL A. The changing landscape of the EU VAT: digital VAT package and definitive VAT system[J]. European Taxation, 2019(3): 73-80. [10]國家稅務總局泰安市稅務局課題組.平臺經濟稅收監管探討[J].稅務研究,2020(4):127-131. [11]周克清,鄭皓月.平臺經濟下個人所得稅納稅遵從研究——基于信息不對稱的視角[J].稅務研究,2021(1):67-72. [12]孫正,楊素,梁展碩.第三方共享經濟平臺稅收治理研究[J].稅務研究,2021(8):65-70. [13]國家稅務總局河北省稅務局課題組.“四精”視角下加強平臺經濟稅收管理的思考[J].稅務研究,2022(6):117-122. [14]侯玉梅,薛文紅.創新型企業與政府創新公共服務平臺的演化博弈[J].統計與決策,2015(21):172-174. [15]謝康,肖靜華.面向國家需求的數字經濟新問題、新特征與新規律[J].改革,2022(1):85-100. [16]黃浩.產業融合視角下數字經濟監管的理念與措施[J].改革,2022(9):24-34. [17]王向東,羅勇,曹蘭濤,數字經濟下稅制創新路徑研究[J].稅務研究,2021(12):35-40. [18]謝波峰.智慧稅務建設的若干理論問題——兼談對深化稅收征管改革的認識[J].稅務研究,2021(9):50-56. Abstract: With the rapid development of China's platform economy, new business models emerge one after another, bringing new challenges to the government's tax governance. How to maintain the vitality of the platform economy and standardize the tax governance of the platform economy is an urgent practical problem facing the current government. By building an evolutionary game model that conforms to the characteristics of the platform economy, this paper systematically discusses the evolutionary logic of the game between the government and platform enterprises from the perspective of the interactive game between the government and platform enterprises to participate in decision-making, and reveals how the government should choose and formulate tax governance policies for platform enterprises. Finally, it proposes a new path of government tax governance based on "incentive+supervision", that is, by optimizing the tax incentive mechanism of the platform economy measures such as improving the effectiveness of tax regulation on the platform economy, building an ecosystem of smart tax co-governance, further improving the level of government tax governance, and promoting the healthy and orderly development of the platform economy. Key words: platform economy; tax governance; evolution game