非國(guó)有股東治理對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響

2023-05-30 04:28:31柳學(xué)信丁雪孔曉旭

財(cái)會(huì)月刊·下半月 2023年2期

柳學(xué)信 丁雪 孔曉旭

【摘要】混合所有制改革是為了打造具備長(zhǎng)期競(jìng)爭(zhēng)力的國(guó)有企業(yè), 最終表現(xiàn)為國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升, 而引入非國(guó)有資本盤(pán)活國(guó)有資本是實(shí)現(xiàn)這一目標(biāo)的關(guān)鍵。以2008 ~ 2019年在滬深交易所A股上市的國(guó)有企業(yè)為樣本, 研究非國(guó)有股東治理對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響, 結(jié)果發(fā)現(xiàn): 股權(quán)層面引入非國(guó)有資本無(wú)法促進(jìn)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升, 而治理層面委派董事、 監(jiān)事和高管可以顯著提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值;非國(guó)有股東治理主要是通過(guò)降低國(guó)有企業(yè)金融化水平來(lái)提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的。基于此, 本文從積極引入非國(guó)有資本、 調(diào)動(dòng)非國(guó)有股東參與治理的積極性、 增加對(duì)實(shí)體經(jīng)濟(jì)等的投資方面, 對(duì)提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值提出了相關(guān)建議。

【關(guān)鍵詞】混合所有制改革;非國(guó)有股東治理;企業(yè)金融化;長(zhǎng)期投資價(jià)值

【中圖分類號(hào)】 F271? ? ?【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2023)04-0137-7

一、 引言

混合所有制改革是國(guó)有企業(yè)改革的重要舉措, 其有助于國(guó)有企業(yè)完善治理機(jī)制, 提高投資效率, 進(jìn)而提升長(zhǎng)期投資價(jià)值, 最終實(shí)現(xiàn)可持續(xù)發(fā)展的目標(biāo)。2013年, 十八屆三中全會(huì)通過(guò)了《中共中央關(guān)于全面深化改革若干重大問(wèn)題的決定》, 提出積極發(fā)展混合所有制經(jīng)濟(jì), 鼓勵(lì)發(fā)展非公資本進(jìn)入國(guó)有企業(yè)。2017年, 黨的十九大報(bào)告提出要深化國(guó)有企業(yè)改革, 實(shí)施可持續(xù)發(fā)展戰(zhàn)略, 推進(jìn)我國(guó)經(jīng)濟(jì)平穩(wěn)健康可持續(xù)發(fā)展。2020年, 《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和二?三五年遠(yuǎn)景目標(biāo)的建議》中明確提出要深化國(guó)資國(guó)企改革, 做強(qiáng)做優(yōu)做大國(guó)有資本和國(guó)有企業(yè), 并提出要深化國(guó)有資本投資, 優(yōu)化投資結(jié)構(gòu), 保持投資合理增長(zhǎng), 深入實(shí)施可持續(xù)發(fā)展戰(zhàn)略。此外, 在2018 ~ 2020年期間, “國(guó)企改革雙百行動(dòng)”取得了積極的改革成效。據(jù)國(guó)資委統(tǒng)計(jì), 截至2019年年底, 在母公司層面, 非國(guó)有資本持股比例達(dá)到1/3以上的企業(yè)占比為53.49%。由此可見(jiàn), 混合所有制改革能否實(shí)現(xiàn)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升, 是社會(huì)實(shí)踐層面關(guān)注的重要問(wèn)題之一。

非國(guó)有股東治理是混合所有制改革制度下獨(dú)特的治理機(jī)制, 國(guó)內(nèi)學(xué)者主要從股權(quán)層面和治理層面對(duì)非國(guó)有股東治理進(jìn)行了較為深入的研究。從股權(quán)層面和治理層面來(lái)看, 非國(guó)有股東治理可以提高企業(yè)的投資效率, 抑制中央企業(yè)的過(guò)度投資并緩解地方國(guó)有企業(yè)的投資不足(向東和余玉苗,2020), 有助于提升國(guó)有上市企業(yè)現(xiàn)金股利支付的傾向和水平(洪正和袁齊,2019)等。單獨(dú)從治理層面來(lái)看, 非國(guó)有股東通過(guò)委派董監(jiān)高參與國(guó)企治理還可以提升高管薪酬敏感性(蔡貴龍等,2018), 顯著縮減冗員規(guī)模并提升資本密集度, 降低國(guó)有企業(yè)的僵尸化傾向(馬新嘯等,2021)。

目前國(guó)內(nèi)外有關(guān)企業(yè)投資價(jià)值的文獻(xiàn)大都是關(guān)于投資價(jià)值的影響因素或者某一特定行業(yè)或單個(gè)企業(yè)投資價(jià)值的分析。比如, 營(yíng)改增(錢(qián)曉東,2018)、 所得稅稅率大小(萬(wàn)華林等,2012)、 債務(wù)杠桿(Singh等,2005)、 國(guó)有集團(tuán)(倪婷婷和王躍堂,2016)、 創(chuàng)新方式(王超發(fā)等,2020)、 政府官員腐敗程度(Phuong,2020)等因素都會(huì)對(duì)企業(yè)投資價(jià)值產(chǎn)生影響。總體來(lái)說(shuō), 學(xué)者們側(cè)重于研究企業(yè)內(nèi)部治理機(jī)制、 外部環(huán)境因素與政策變化對(duì)企業(yè)投資價(jià)值的影響。

現(xiàn)有關(guān)于混合所有制改革和國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的研究較少, 因此本文致力于探討二者之間的關(guān)系, 并以非國(guó)有股東治理為切入點(diǎn), 研究國(guó)有企業(yè)引入非公資本對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響, 同時(shí)結(jié)合國(guó)有企業(yè)“脫虛向?qū)崱奔敖鹑诨暯牵?研究非國(guó)有股東治理對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響機(jī)制。

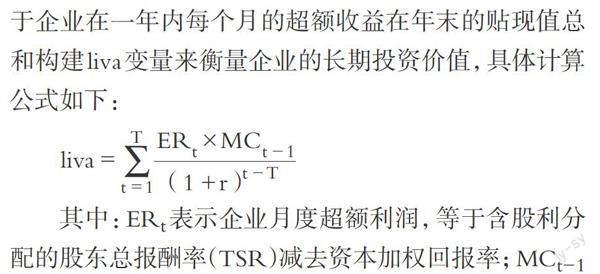

本文的研究貢獻(xiàn)在于: ①以往關(guān)于混合所有制改革與企業(yè)價(jià)值、 企業(yè)績(jī)效之間關(guān)系的研究都是基于短期視角, 本文研究了混合所有制改革對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響, 進(jìn)一步分析了企業(yè)金融化的中介作用, 豐富了非國(guó)有股東治理與企業(yè)投資價(jià)值的相關(guān)文獻(xiàn)。②不同于其他文獻(xiàn)中使用股票收益率來(lái)衡量企業(yè)投資價(jià)值, 本文借鑒Wibbens和Siggelkow(2020)的研究成果, 以企業(yè)在一年內(nèi)每個(gè)月的超額收益在年末的貼現(xiàn)值總和來(lái)構(gòu)建liva變量, 并將其作為衡量企業(yè)長(zhǎng)期投資價(jià)值的指標(biāo), 從超額利潤(rùn)貼現(xiàn)的角度更客觀真實(shí)地反映一段期間內(nèi)非國(guó)有股東參與治理為投資者創(chuàng)造的長(zhǎng)期價(jià)值。

二、 理論分析與研究假設(shè)

(一)非國(guó)有股東治理與企業(yè)長(zhǎng)期投資價(jià)值

面對(duì)國(guó)際可持續(xù)發(fā)展趨勢(shì), 為了打造具有國(guó)際影響力的世界一流企業(yè), 2020年我國(guó)進(jìn)行混合所有制改革的央企數(shù)量占比已經(jīng)超過(guò)70%, 致力于提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值。本文認(rèn)為, 企業(yè)的長(zhǎng)期投資價(jià)值應(yīng)該反映企業(yè)長(zhǎng)期以來(lái)為股東及其他投資者所創(chuàng)造的價(jià)值, 因此長(zhǎng)期投資價(jià)值應(yīng)該是企業(yè)長(zhǎng)期發(fā)展以來(lái)在股票市場(chǎng)的綜合體現(xiàn), 是企業(yè)長(zhǎng)期積累的財(cái)務(wù)和非財(cái)務(wù)績(jī)效的綜合反映。長(zhǎng)期來(lái)看, 通過(guò)增加非國(guó)有資本的持股比例, 能夠在國(guó)有企業(yè)中形成股權(quán)制衡的局面, 非國(guó)有資本的逐利性將在一定程度上抑制國(guó)有企業(yè)追求政策性目標(biāo)的行為, 轉(zhuǎn)而尋求國(guó)有企業(yè)經(jīng)營(yíng)績(jī)效的提升, 力求提升企業(yè)價(jià)值, 并致力于促進(jìn)企業(yè)長(zhǎng)期投資價(jià)值的提升。

根據(jù)價(jià)值管理理論, 考慮到企業(yè)的長(zhǎng)期發(fā)展, 企業(yè)應(yīng)該以價(jià)值最大化為導(dǎo)向, 采用綜合管理方式進(jìn)行運(yùn)作, 以創(chuàng)造價(jià)值為基礎(chǔ), 培育企業(yè)價(jià)值創(chuàng)造的能力(Adams,2017)。非國(guó)有股東除了在股權(quán)層面發(fā)揮作用, 還可以通過(guò)委派董監(jiān)高進(jìn)入董事會(huì)和管理層參與企業(yè)經(jīng)營(yíng)決策。目前已有研究表明, 交叉任職的制度安排可以為黨組織參與董事會(huì)決策提供保障(柳學(xué)信等,2020), 同樣, 引入非國(guó)有資本也可以從治理層面為委派董監(jiān)高參與企業(yè)經(jīng)營(yíng)提供保障。這一方面能夠?qū)⑹S嗨魅?quán)和經(jīng)營(yíng)權(quán)統(tǒng)一, 使管理層根據(jù)股東的意愿, 在投資者支持下進(jìn)行良性運(yùn)作并做出決策, 提升國(guó)有企業(yè)治理效率和治理質(zhì)量, 促進(jìn)企業(yè)長(zhǎng)期投資價(jià)值的提升; 另一方面, 非國(guó)有股東追求的是企業(yè)可持續(xù)發(fā)展, 委派董監(jiān)高參與治理可以實(shí)現(xiàn)企業(yè)內(nèi)部治理模式的改革與完善, 為創(chuàng)造長(zhǎng)期投資價(jià)值營(yíng)造良好的治理環(huán)境。此外, 非國(guó)有股東委派的高層管理者在價(jià)值管理原則指導(dǎo)下, 將追求企業(yè)價(jià)值最大化作為股東與管理者的共同目標(biāo), 充分發(fā)揮民營(yíng)企業(yè)的人才優(yōu)勢(shì)與管理優(yōu)勢(shì), 實(shí)施有效的價(jià)值管理, 從而實(shí)現(xiàn)企業(yè)由創(chuàng)造價(jià)值到實(shí)現(xiàn)價(jià)值的過(guò)渡, 進(jìn)一步提升國(guó)企改革質(zhì)量。非國(guó)有股東委派董監(jiān)高也反映了股權(quán)維度對(duì)治理維度在戰(zhàn)略決策、 投資偏向、 股權(quán)激勵(lì)等方面促進(jìn)企業(yè)持續(xù)有效經(jīng)營(yíng)的支持, 基于企業(yè)價(jià)值增長(zhǎng)的長(zhǎng)期性與整體性, 管理層在所有者授意下更容易從多角度進(jìn)行動(dòng)態(tài)整合, 包括財(cái)務(wù)層面和非財(cái)務(wù)層面管理模式的結(jié)合(Hernaus等,2012; Lougee和Wallace,2008), 最終促進(jìn)企業(yè)長(zhǎng)期投資價(jià)值的增長(zhǎng)。

基于委托代理理論, 企業(yè)內(nèi)部存在兩類委托代理問(wèn)題, 第一類是所有權(quán)與經(jīng)營(yíng)權(quán)分離而導(dǎo)致的股東和管理層之間的代理沖突, 第二類是大股東“一股獨(dú)大”侵占中小股東利益而導(dǎo)致的大股東與中小股東之間的代理沖突。我國(guó)國(guó)有企業(yè)中普遍存在“所有者缺失”、 國(guó)有股“一股獨(dú)大”的現(xiàn)象, 兩權(quán)分離導(dǎo)致某些企業(yè)管理制度缺失從而引發(fā)經(jīng)營(yíng)漏洞, 國(guó)有股或政府為實(shí)現(xiàn)政策目標(biāo)而忽視其他投資者價(jià)值, 使得兩類委托代理沖突同時(shí)存在。非國(guó)有股東進(jìn)入國(guó)有企業(yè)后, 一方面, 非國(guó)有股東話語(yǔ)權(quán)和投票權(quán)得到提升, 其發(fā)揮所有者職權(quán), 通過(guò)委派董事、 監(jiān)事和高管參與企業(yè)經(jīng)營(yíng)決策, 不僅可以切實(shí)參與企業(yè)治理, 為企業(yè)創(chuàng)造更多利潤(rùn)和價(jià)值, 而且加大了對(duì)管理層執(zhí)行董事決議的監(jiān)督力度, 可以有效緩解第一類代理問(wèn)題; 另一方面, 民營(yíng)資本的介入會(huì)豐富國(guó)企股權(quán)結(jié)構(gòu), 能夠起到股權(quán)制衡的作用, 非國(guó)有股東的逐利天性將在一定程度上抑制政府過(guò)度參與企業(yè)治理的行為, 更加注重如何增加企業(yè)價(jià)值(Thomsen,2004)以及如何培養(yǎng)企業(yè)長(zhǎng)期競(jìng)爭(zhēng)力以提升企業(yè)績(jī)效, 因此可以緩解第二類代理問(wèn)題。

從國(guó)有企業(yè)的長(zhǎng)期發(fā)展來(lái)看, 分散化的股權(quán)結(jié)構(gòu)和高層治理結(jié)構(gòu)可以有效提升國(guó)有企業(yè)可持續(xù)發(fā)展能力(趙斌斌等,2020;Giannetti等,2015;馬連福等,2015)。馬連福和張曉慶(2021)發(fā)現(xiàn)非國(guó)有股東委派董事可以增加國(guó)有企業(yè)的創(chuàng)新產(chǎn)出, 從而增強(qiáng)國(guó)有企業(yè)的長(zhǎng)期競(jìng)爭(zhēng)力; Liu等(2015)發(fā)現(xiàn)混合所有權(quán)結(jié)構(gòu)能夠顯著促進(jìn)企業(yè)績(jī)效的提升; Gupta(2005)采用印度國(guó)有企業(yè)數(shù)據(jù)進(jìn)行研究, 發(fā)現(xiàn)部分私有化對(duì)企業(yè)的盈利能力和投資價(jià)值均具有積極影響。

由此看來(lái), 將非公資本引入國(guó)有企業(yè), 非國(guó)有股東將獲得委派董監(jiān)高進(jìn)入企業(yè)治理層面的機(jī)會(huì), 借助股權(quán)層面的混合來(lái)實(shí)現(xiàn)治理機(jī)制的完善, 以價(jià)值導(dǎo)向?yàn)榛A(chǔ)創(chuàng)新價(jià)值管理模式, 進(jìn)一步提高國(guó)有企業(yè)治理質(zhì)量和混改效果, 有利于提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值, 促進(jìn)國(guó)有企業(yè)長(zhǎng)期可持續(xù)發(fā)展, 并進(jìn)一步推動(dòng)國(guó)有企業(yè)現(xiàn)代化建設(shè)進(jìn)程。

基于此, 本文提出假設(shè)1:

H1: 非國(guó)有股東治理可以促進(jìn)企業(yè)長(zhǎng)期投資價(jià)值的提升。

(二)企業(yè)金融化的中介作用

伴隨著金融市場(chǎng)的日趨完善, 不少實(shí)體企業(yè)出于“投資替代”與“儲(chǔ)蓄預(yù)防”兩種目的而配置金融資產(chǎn)(胡奕明等,2017), 以致形成了非金融企業(yè)金融化趨勢(shì)(張成思和張步曇,2016)。國(guó)有企業(yè)出于投資替代動(dòng)機(jī)配置金融資產(chǎn)的行為日益增加(Xu等,2014), 投資結(jié)構(gòu)偏向的改變所產(chǎn)生的“擠出效應(yīng)”將影響企業(yè)未來(lái)主業(yè)的發(fā)展(杜勇等,2017),? 進(jìn)而影響國(guó)有企業(yè)長(zhǎng)期價(jià)值的創(chuàng)造, 長(zhǎng)期來(lái)看將對(duì)國(guó)民經(jīng)濟(jì)的可持續(xù)發(fā)展造成不利影響。黨的十九大報(bào)告明確指出要增強(qiáng)金融服務(wù)實(shí)體經(jīng)濟(jì)的能力, 可見(jiàn)國(guó)有企業(yè)在新一輪改革進(jìn)程中要積極引入非國(guó)有資本參與國(guó)企治理, 將金融服務(wù)實(shí)體作為落腳點(diǎn), 引導(dǎo)企業(yè)“脫虛向?qū)崱保?促進(jìn)“產(chǎn)融結(jié)合”, 注重企業(yè)長(zhǎng)期發(fā)展前景的規(guī)劃與布局, 吸引資本市場(chǎng)上更多投資者的關(guān)注, 以創(chuàng)造更多價(jià)值, 穩(wěn)步提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值和可持續(xù)發(fā)展能力。

根據(jù)價(jià)值管理理論, 非國(guó)有股東委派的董事、 監(jiān)事和高管在具備管理職能的情況下, 將制定更加完善的管理模式以培養(yǎng)企業(yè)價(jià)值創(chuàng)造的能力, 滿足股東和投資者的需求, 進(jìn)而實(shí)現(xiàn)企業(yè)長(zhǎng)期投資價(jià)值的提升。也就是說(shuō), 管理者將以企業(yè)價(jià)值最大化為導(dǎo)向, 使企業(yè)可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)建立在實(shí)體經(jīng)濟(jì)發(fā)展的基礎(chǔ)上, 適當(dāng)調(diào)配虛擬經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)之間的促進(jìn)作用。相比于投資金融資產(chǎn)帶來(lái)的短期收益, 非國(guó)有股東委派的董監(jiān)高將更希望引導(dǎo)國(guó)有企業(yè)加強(qiáng)實(shí)體經(jīng)濟(jì)建設(shè), 更能為國(guó)企創(chuàng)造可持續(xù)發(fā)展競(jìng)爭(zhēng)優(yōu)勢(shì), 為投資者帶來(lái)長(zhǎng)期價(jià)值的增長(zhǎng), 這樣更加符合股東對(duì)企業(yè)價(jià)值創(chuàng)造目標(biāo)所引發(fā)的企業(yè)長(zhǎng)期投資價(jià)值增長(zhǎng)的期望。目前已有研究發(fā)現(xiàn)國(guó)有企業(yè)進(jìn)行混合所有制改革不僅可以有效抑制企業(yè)金融化(曹豐和谷孝穎,2021)、 抑制股價(jià)同步性(張榮武和羅瀾,2021)、 降低企業(yè)風(fēng)險(xiǎn), 將非國(guó)有資本用于提升企業(yè)主業(yè)業(yè)績(jī), 還可以培養(yǎng)企業(yè)價(jià)值創(chuàng)造能力, 提升企業(yè)長(zhǎng)期投資價(jià)值。

總的來(lái)說(shuō), 非國(guó)有股東作為投資者進(jìn)入國(guó)有企業(yè)后, 將反思與重塑企業(yè)經(jīng)營(yíng)目標(biāo), 通過(guò)委派管理者來(lái)開(kāi)發(fā)適合企業(yè)特點(diǎn)的管理模式并強(qiáng)化監(jiān)督機(jī)制, 以抑制國(guó)有企業(yè)金融化為切入點(diǎn), 將價(jià)值驅(qū)動(dòng)因素進(jìn)行整合, 不斷追求企業(yè)長(zhǎng)期價(jià)值增長(zhǎng), 從而實(shí)現(xiàn)長(zhǎng)期投資價(jià)值的提升。

基于此, 本文提出假設(shè)2:

H2: 非國(guó)有股東治理通過(guò)抑制企業(yè)金融化來(lái)促進(jìn)企業(yè)長(zhǎng)期投資價(jià)值的提升。

三、 研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文選擇2008 ~ 2019年在滬深交易所A股上市的國(guó)有企業(yè)為初始樣本。之所以以2008年作為起始年度, 是因?yàn)?007年年底我國(guó)股權(quán)分置改革已基本完成, 允許非國(guó)有資本進(jìn)入國(guó)有企業(yè)(蔡貴龍等,2018)。針對(duì)初始樣本, 首先剔除了金融行業(yè)、 ST和?ST公司、 主要數(shù)據(jù)缺失的樣本、 財(cái)務(wù)數(shù)據(jù)異常的樣本; 其次, 為了使企業(yè)長(zhǎng)期投資價(jià)值(liva)的計(jì)算期間保持一致以真實(shí)反映數(shù)據(jù)變動(dòng)趨勢(shì), 還剔除了liva計(jì)算期間不足12個(gè)月的樣本。此外, 本文在模型中控制了行業(yè)和年份固定效應(yīng), 而且為了避免異常值對(duì)實(shí)證結(jié)果的影響, 對(duì)主要連續(xù)變量在1%分位數(shù)上進(jìn)行了縮尾處理, 最終獲得9186個(gè)年度觀測(cè)值。本文數(shù)據(jù)主要來(lái)自CSMAR數(shù)據(jù)庫(kù)和Wind數(shù)據(jù)庫(kù), 采用Stata 15.0進(jìn)行分析。

(二)變量定義與模型設(shè)定

1. 解釋變量: 非國(guó)有股東治理。本文參考蔡貴龍等(2018)的做法, 從公司年報(bào)中手工收集上市公司前十大股東性質(zhì)數(shù)據(jù), 分別從股權(quán)維度和治理維度來(lái)構(gòu)建非國(guó)有股東治理變量。本文采用前十大股東中非國(guó)有股東持股比例之和(shr_nonsoe)、 前十大股東中第一大非國(guó)有股東持股比例(shr_nonsoe1th)作為股權(quán)層面的變量; 通過(guò)從國(guó)有上市公司年報(bào)中手工收集股東委派高管信息, 采用前十大股東中非國(guó)有股東委派董事比例(d_ nonsoe)、 前十大股東中非國(guó)有股東委派董監(jiān)高比例(djg_nonsoe)作為治理層面的變量, 這兩個(gè)變量反映了非國(guó)有股東參與國(guó)有企業(yè)公司治理的程度。

2. 被解釋變量: 長(zhǎng)期投資價(jià)值。本文的長(zhǎng)期投資價(jià)值并不單純指企業(yè)在資本市場(chǎng)創(chuàng)造的股票收益率, 而是企業(yè)在一段期間內(nèi)在外部經(jīng)濟(jì)事件影響和自身經(jīng)營(yíng)管理下績(jī)效的綜合體現(xiàn)。因此, 本文參考Wibbens和Siggelkow(2020)、 Beloskar和Rao(2021)的做法, 基于企業(yè)在一年內(nèi)每個(gè)月的超額收益在年末的貼現(xiàn)值總和構(gòu)建liva變量來(lái)衡量企業(yè)的長(zhǎng)期投資價(jià)值, 具體計(jì)算公式如下:

其中: ERt表示企業(yè)月度超額利潤(rùn), 等于含股利分配的股東總報(bào)酬率(TSR)減去資本加權(quán)回報(bào)率; MCt-1表示企業(yè)月初市值; r表示月貼現(xiàn)率。根據(jù)我國(guó)股票市場(chǎng)數(shù)據(jù), 按照WACC經(jīng)典公式只能計(jì)算出年度加權(quán)平均資本成本(WACC), 因此, 本文將年度加權(quán)平均資本成本通過(guò)計(jì)算折合成月度加權(quán)平均資本成本, 將每個(gè)月的月初超額收益根據(jù)月度貼現(xiàn)因子貼現(xiàn)到年末, 最后將一年內(nèi)的貼現(xiàn)值加總便是liva的年度面板數(shù)據(jù)。另外, 在計(jì)算上市公司年度加權(quán)平均資本成本時(shí), 需要使用該企業(yè)的股權(quán)融資成本和債權(quán)融資成本, 所需數(shù)據(jù)來(lái)自Wind數(shù)據(jù)庫(kù)。將年度加權(quán)平均資本成本折算成月度加權(quán)平均資本成本的公式如下(其中r為月度加權(quán)平均資本成本):

WACC=e12×r-1

現(xiàn)有文獻(xiàn)通常使用當(dāng)年購(gòu)買(mǎi)和持有股票的收益率(王超發(fā)等,2020)、 上市公司股票月收益率或者每單位風(fēng)險(xiǎn)的月收益率(蘇冬蔚和陳宇欣,2006)來(lái)衡量企業(yè)投資價(jià)值。然而, 這些指標(biāo)的計(jì)算都基于短期內(nèi)的股票收益率, 不能很好地反映一家企業(yè)是否在長(zhǎng)期內(nèi)創(chuàng)造了股東價(jià)值、 是否切實(shí)提升了企業(yè)的長(zhǎng)期投資價(jià)值。liva的優(yōu)勢(shì)在于, 它可以利用股票市場(chǎng)數(shù)據(jù)真實(shí)反映任意期間內(nèi)企業(yè)為投資者創(chuàng)造的價(jià)值, 不會(huì)受企業(yè)規(guī)模大小和短期內(nèi)會(huì)計(jì)利潤(rùn)的影響, 而是借助股價(jià)的形式將企業(yè)在成長(zhǎng)過(guò)程中所經(jīng)歷的經(jīng)濟(jì)事件對(duì)企業(yè)造成的累計(jì)影響反映出來(lái), 也就是說(shuō), 企業(yè)在一段期間內(nèi)的liva值其實(shí)是企業(yè)經(jīng)過(guò)長(zhǎng)期發(fā)展的綜合累計(jì)表現(xiàn)。根據(jù)實(shí)時(shí)股價(jià)計(jì)算投資者獲得的超額收益貼現(xiàn)值, 可以幫助管理者更好地分析企業(yè)戰(zhàn)略行動(dòng)的歷史表現(xiàn)并預(yù)估其長(zhǎng)期表現(xiàn)。

3. 中介變量: 企業(yè)金融化。本文參考張成思和張步曇(2016)的做法, 采用狹義層面的單個(gè)企業(yè)金融化的定義標(biāo)準(zhǔn), 以營(yíng)業(yè)利潤(rùn)的絕對(duì)值對(duì)金融渠道獲利進(jìn)行標(biāo)準(zhǔn)化來(lái)度量企業(yè)金融化(finratio), 計(jì)算公式為: 單個(gè)企業(yè)金融化程度=(金融渠道獲利-營(yíng)業(yè)利潤(rùn)) /|營(yíng)業(yè)利潤(rùn)|。

4. 控制變量。本文選取企業(yè)規(guī)模( Iscale) 、 財(cái)務(wù)杠桿( lev) 、 企業(yè)成長(zhǎng)性(growth)、 兩職合一(duality)、 董事會(huì)規(guī)模(lboardsize)、 獨(dú)立董事規(guī)模(Indep)、 股權(quán)集中度(top1)、 現(xiàn)金持有量(cash)、 公司上市時(shí)間(listyear)作為控制變量, 這些變量可能對(duì)長(zhǎng)期投資價(jià)值產(chǎn)生影響。具體變量定義如表1所示。

5. 模型設(shè)定。本文借鑒蔡貴龍等(2018)的做法, 構(gòu)建如下模型檢驗(yàn)非國(guó)有股東治理對(duì)企業(yè)長(zhǎng)期投資價(jià)值的影響。其中, 模型(1)和模型(2)用于從股權(quán)層面檢驗(yàn)非國(guó)有股東治理對(duì)企業(yè)長(zhǎng)期投資價(jià)值的影響, 模型(3)和模型(4)用于從治理層面檢驗(yàn)非國(guó)有股東治理對(duì)企業(yè)長(zhǎng)期投資價(jià)值的影響。本文采用最小二乘法進(jìn)行回歸, 并控制年份和行業(yè)固定效應(yīng)。

liva=β0+β1shr_nonsoe+β2controls+∑Year+∑Ind+ε?(1)

liva=β0+β1shr_nonsoe1th+β2controls+∑Year+∑Ind+ε (2)

liva=β0+β1d_nonsoe+β2controls+∑Year+∑Ind+ε?(3)

liva=β0+β1djg_nonsoe+β2controls+∑Year+∑Ind+ε (4)

本文構(gòu)建了以下模型檢驗(yàn)企業(yè)金融化在非國(guó)有股東治理對(duì)企業(yè)長(zhǎng)期投資價(jià)值的影響中的中介效應(yīng)。同樣采用最小二乘法進(jìn)行回歸, 并控制年份和行業(yè)固定效應(yīng)。

finratio=β0+β1d_nonsoe+β2controls+∑Year+∑Ind+ε (5)

liva=β0+β1d_nonsoe+β2finratio+β3controls+∑Year+∑Ind+ε (6)

finratio=β0+β1djg_nonsoe+β2controls+∑Year+∑Ind+ε (7)

liva=β0+β1djg_nonsoe+β2controls+β3controls+∑Year+∑Ind+ε (8)

四、 實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

本文主要變量的描述性統(tǒng)計(jì)結(jié)果如表2 所示。根據(jù)表2, liva的最小值是-89.120, 最大值是187.240, 說(shuō)明國(guó)有企業(yè)間長(zhǎng)期以來(lái)的績(jī)效表現(xiàn)參差不齊, 其均值為-0.043, 接近于0, 符合數(shù)據(jù)特征。前十大股東中非國(guó)有股東持股比例(shr_nonsoe)的均值為0.122, 標(biāo)準(zhǔn)差為0.127。前十大股東中第一大非國(guó)有股東持股比例( shr_nonsoe1th)的均值為0.065, 標(biāo)準(zhǔn)差為0.099。前十大股東中非國(guó)有股東委派董事比例(d_nonsoe)的均值是0.032, 非國(guó)有股東委派董監(jiān)高比例( djg_nonsoe) 的均值為0.024, 說(shuō)明國(guó)有上市企業(yè)中非國(guó)有股東委派董事和高層管理者參與治理的比例仍處于較低水平。

(二)主效應(yīng)回歸

表3是非國(guó)有股東治理與企業(yè)長(zhǎng)期投資價(jià)值的回歸結(jié)果。其中, 第(1)列和第(2)列的結(jié)果顯示, 在股權(quán)層面, 前十大股東中非國(guó)有股東持股比例(shr_nonsoe)和前十大股東中第一大非國(guó)有股東持股比例(shr_nonsoe1th)的系數(shù)均不顯著, 說(shuō)明非國(guó)有股東在股權(quán)層面所起的作用有限, 難以促進(jìn)企業(yè)長(zhǎng)期投資價(jià)值的提升。第(3)列和第(4)列的結(jié)果顯示, 在治理層面, 前十大股東中非國(guó)有股東委派董事比例(d_nonsoe)和非國(guó)有股東委派董監(jiān)高比例(djg_nonsoe)的系數(shù)分別為2.268和2.872, 且均在5%的水平上顯著, 這說(shuō)明非國(guó)有股東通過(guò)委派董事或董監(jiān)高參與企業(yè)治理能夠顯著提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值。由此本文的H1得到支持。

(三)中介機(jī)制檢驗(yàn)

表4列示了企業(yè)金融化中介作用的檢驗(yàn)結(jié)果。第(1) 列中前十大股東中非國(guó)有股東委派董事比例(d_nonsoe)的系數(shù)為-0.513, 且在1%的水平上顯著, 說(shuō)明非國(guó)有股東委派董事可以抑制企業(yè)金融化; 第(3)列中前十大股東中非國(guó)有股東委派董監(jiān)高比例(djg_nonsoe)的系數(shù)為-0.554, 且在1%的水平上顯著, 說(shuō)明非國(guó)有股東委派董監(jiān)高能夠抑制國(guó)有企業(yè)金融化, 而且對(duì)企業(yè)金融化的抑制作用要大于委派董事。第(2)列中 d_nonsoe的系數(shù)和第(4)列中 djg_nonsoe的系數(shù)分別在5%和10%的水平上顯著為正, 且兩個(gè)系數(shù)(2.180、2.777)都比沒(méi)有加入企業(yè)金融化變量時(shí)(2.268、2.872)更低, 說(shuō)明非國(guó)有股東委派董事和董監(jiān)高是通過(guò)抑制國(guó)有企業(yè)金融化, 從而促進(jìn)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值提升的。由此本文的H2得到支持。

五、 穩(wěn)健性檢驗(yàn)

(一)考慮非國(guó)有股東持股比例對(duì)委派董監(jiān)高的影響作用

我國(guó)《公司法》中明確規(guī)定: “單獨(dú)或者合計(jì)持有公司3%以上股份的股東, 具備提名董事資格人選的權(quán)利”。可見(jiàn), 非國(guó)有股東持股比例大小直接影響到其委派董監(jiān)高參與公司治理的程度。但是, 本文所選取的樣本中存在非國(guó)有股東持股比例大于3%并且委派了董事、 監(jiān)事和高管, 但不屬于前十大股東的情況, 導(dǎo)致本文在治理層面對(duì)企業(yè)長(zhǎng)期投資價(jià)值影響的結(jié)論存在偏誤。因此, 本文基于非國(guó)有股東持股比例為3%及以上的樣本對(duì)模型(3)和模型(4)重新進(jìn)行回歸。結(jié)果顯示(囿于篇幅, 檢驗(yàn)結(jié)果略), 在非國(guó)有股東治理對(duì)企業(yè)長(zhǎng)期投資價(jià)值的影響中, 治理層面前十大股東中非國(guó)有股東委派董事比例(d_nonsoe)與非國(guó)有股東委派董監(jiān)高比例(djg_nonsoe)變量的系數(shù)均在10%的水平上顯著為正, 本文的研究結(jié)論得到支持。

(二)兩階段回歸——工具變量

由于國(guó)有企業(yè)內(nèi)部可能存在其他不可觀測(cè)的因素同時(shí)影響著非國(guó)有股東治理和國(guó)有企業(yè)長(zhǎng)期投資價(jià)值, 從而導(dǎo)致本文構(gòu)建的模型存在遺漏變量問(wèn)題。對(duì)此, 本文選取地區(qū)失業(yè)率水平(unemploye)以及地區(qū)經(jīng)濟(jì)發(fā)展水平的對(duì)數(shù)(lngdp)作為非國(guó)有股東治理的工具變量, 采用兩階段最小二乘法進(jìn)行回歸(囿于篇幅, 檢驗(yàn)結(jié)果略)。選擇這兩個(gè)工具變量的原因?yàn)椋?第一, 地區(qū)失業(yè)率水平與政府參與國(guó)有企業(yè)改革的意愿相關(guān), 當(dāng)?shù)貐^(qū)失業(yè)率水平較低時(shí), 政府放權(quán)意愿越強(qiáng), 干預(yù)國(guó)有企業(yè)治理的程度越低, 非國(guó)有股東參與公司治理的程度就越高。第二, 地區(qū)的經(jīng)濟(jì)發(fā)展水平越高意味著市場(chǎng)機(jī)制越完善, 政府干預(yù)國(guó)有企業(yè)經(jīng)營(yíng)目標(biāo)的意愿越弱, 在市場(chǎng)的推動(dòng)下, 混合所有制引入非國(guó)有資本就會(huì)越順利, 非國(guó)有股東參與公司治理的力度也越大。第三, 這兩個(gè)宏觀因素對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的作用路徑較長(zhǎng)、 影響水平較弱, 說(shuō)明該工具變量滿足外生性的要求。根據(jù)第二階段的回歸結(jié)果, 前十大股東中非國(guó)有股東委派董事比例(d_nonsoe)和非國(guó)有股東委派董監(jiān)高比例(djg_nonsoe)的系數(shù)分別在5%和1%的水平上顯著為正, 說(shuō)明非國(guó)有股東治理在治理層面對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的促進(jìn)作用依然顯著。

六、 研究結(jié)論與建議

(一)研究結(jié)論

本文利用2008 ~ 2019年A股國(guó)有上市公司數(shù)據(jù), 從股權(quán)層面和治理層面考察了非國(guó)有股東治理對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響, 并進(jìn)一步探究了企業(yè)金融化的中介作用。實(shí)證研究表明, 非國(guó)有股東治理能夠促進(jìn)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升。具體而言, 非國(guó)有股東在股權(quán)層面對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升作用有限, 其只有通過(guò)委派董事或董監(jiān)高參與公司治理才能對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升產(chǎn)生顯著促進(jìn)作用, 而且非國(guó)有股東委派董監(jiān)高是通過(guò)抑制企業(yè)金融化來(lái)提升企業(yè)長(zhǎng)期投資價(jià)值的。

(二)建議

基于上述結(jié)論, 本文對(duì)提升國(guó)有企業(yè)長(zhǎng)期投資價(jià)值提出了相關(guān)建議。

第一, 在新一輪混合所有制改革進(jìn)程中, 要積極引入非國(guó)有資本, 鼓勵(lì)各行各業(yè)民營(yíng)企業(yè)參股國(guó)有企業(yè), 為國(guó)有企業(yè)注入新的活力。國(guó)有企業(yè)應(yīng)該以開(kāi)放的態(tài)度積極擁抱優(yōu)質(zhì)非國(guó)有資本的加入, 力求法人治理規(guī)范化, 在保值增值的基礎(chǔ)上實(shí)現(xiàn)價(jià)值創(chuàng)造、 鞏固國(guó)有資本主導(dǎo)地位, 與此同時(shí)推動(dòng)民營(yíng)企業(yè)的進(jìn)步, 實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)的雙贏局面。

第二, 充分調(diào)動(dòng)非國(guó)有股東參與治理的積極性, 從頂層設(shè)計(jì)、 治理模式、 技術(shù)創(chuàng)新、 布局優(yōu)化等方面深化改革, 全面實(shí)施“混資本, 改機(jī)制”的策略。國(guó)有企業(yè)借助非國(guó)有資本在人才培養(yǎng)、 治理機(jī)制、 激勵(lì)機(jī)制以及投資決策制定等方面的優(yōu)勢(shì), 充分發(fā)揮非國(guó)有股東治理的作用, 不斷完善國(guó)有企業(yè)的組織架構(gòu)與管理制度, 最終促進(jìn)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值和可持續(xù)發(fā)展能力的提升。

第三, 加快推進(jìn)基于價(jià)值創(chuàng)造的國(guó)有企業(yè)改革進(jìn)程, 減少對(duì)金融資產(chǎn)等只能在短期內(nèi)帶來(lái)高收益項(xiàng)目的投資, 增加對(duì)實(shí)體經(jīng)濟(jì)、 責(zé)任投資等可以為企業(yè)創(chuàng)造長(zhǎng)期收益項(xiàng)目的投資, 著重培養(yǎng)國(guó)有企業(yè)的可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì), 致力于促進(jìn)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的提升, 從而不斷提升國(guó)有企業(yè)投資價(jià)值和生命力, 力爭(zhēng)打造世界一流企業(yè)。

【 主 要 參 考 文 獻(xiàn) 】

蔡貴龍,柳建華,馬新嘯.非國(guó)有股東治理與國(guó)企高管薪酬激勵(lì)[ J].管理世界,2018(5):137 ~ 149.

曹豐,谷孝穎.非國(guó)有股東治理能夠抑制國(guó)有企業(yè)金融化嗎?[ J].經(jīng)濟(jì)管理,2021(1):54 ~ 71.

杜勇,張歡,陳建英.金融化對(duì)實(shí)體企業(yè)未來(lái)主業(yè)發(fā)展的影響:促進(jìn)還是抑制[ J].中國(guó)工業(yè)經(jīng)濟(jì),2017(12):113 ~ 131.

洪正,袁齊.非國(guó)有股東治理與國(guó)企分紅——兼論混合所有制改革[ J].商業(yè)研究,2019(1):39 ~ 48.

胡奕明,王雪婷,張瑾.金融資產(chǎn)配置動(dòng)機(jī):“蓄水池”或“替代”?——來(lái)自中國(guó)上市公司的證據(jù)[ J].經(jīng)濟(jì)研究,2017(1):181 ~ 194.

柳學(xué)信,孔曉旭,王凱.國(guó)有企業(yè)黨組織治理與董事會(huì)異議——基于上市公司董事會(huì)決議投票的證據(jù)[ J].管理世界,2020(5):116 ~ 133+13.

馬連福,王麗麗,張琦.混合所有制的優(yōu)序選擇:市場(chǎng)的邏輯[ J].中國(guó)工業(yè)經(jīng)濟(jì),2015(7):5 ~ 20.

馬連福,張曉慶.非國(guó)有股東委派董事與國(guó)有企業(yè)雙元?jiǎng)?chuàng)新——投資者關(guān)系管理的調(diào)節(jié)作用[ J].經(jīng)濟(jì)與管理研究,2021(1):88 ~ 103.

馬新嘯,湯泰劼,蔡貴龍.非國(guó)有股東治理與國(guó)有企業(yè)去僵尸化——來(lái)自國(guó)有上市公司董事會(huì)“混合”的經(jīng)驗(yàn)證據(jù)[ J].金融研究,2021(3):95 ~ 113.

倪婷婷,王躍堂.增值稅轉(zhuǎn)型與企業(yè)投資價(jià)值相關(guān)性——基于集團(tuán)控制與產(chǎn)權(quán)視角的分析[ J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2016(7):88 ~ 97.

錢(qián)曉東.“營(yíng)改增”、稅負(fù)轉(zhuǎn)嫁能力與企業(yè)投資價(jià)值相關(guān)性[ J].當(dāng)代財(cái)經(jīng),2018(6):113 ~ 123.

蘇冬蔚,陳宇欣.我國(guó)民營(yíng)與國(guó)有上市公司投資價(jià)值的比較研究[ J].財(cái)經(jīng)問(wèn)題研究,2006(6):22 ~ 30.

萬(wàn)華林,朱凱,陳信元.稅制改革與公司投資價(jià)值相關(guān)性[ J].經(jīng)濟(jì)研究,2012(3):65 ~ 75.

王超發(fā),郭宏,楊德林.創(chuàng)新方式會(huì)影響企業(yè)投資價(jià)值嗎?——基于冗余資源的調(diào)節(jié)效應(yīng)驗(yàn)證[ J].統(tǒng)計(jì)研究,2020(7):3 ~ 14.

向東,余玉苗.國(guó)有企業(yè)引入非國(guó)有資本對(duì)投資效率的影響[ J].經(jīng)濟(jì)管理,2020(1):25 ~ 41.

張成思,張步曇.中國(guó)實(shí)業(yè)投資率下降之謎:經(jīng)濟(jì)金融化視角[ J].經(jīng)濟(jì)研究,2016(12):32 ~ 46.

張榮武,羅瀾.國(guó)企混改對(duì)股價(jià)同步性影響機(jī)制的實(shí)證[ J].統(tǒng)計(jì)與決策,2021(10):147 ~ 150.

趙斌斌,連瑞瑞,蔡弘.混合所有制改革、政府放權(quán)意愿與國(guó)企可持續(xù)發(fā)展[ J].經(jīng)濟(jì)與管理,2020(6):71 ~ 78.

Adams C. A.. Conceptualising the contemporary corporate value creation process[ J]. Accounting, Auditing & Accountability Journal,2017(4):906 ~ 931.

Beloskar V. D., Rao S. V. D.. Corporate social responsibility: Is too much bad?—Evidence from India[ J]. Asia-Pacific Financial Markets,2021(1):1 ~ 32.

Giannetti M., Liao G., Yu X.. The brain gain of corporate boards: Evidence from China[ J]. The Journal of Finance,2015(4):1629 ~ 1682.

Gupta N.. Partial privatization and firm performance[ J]. The Journal of Finance,2005(2):987 ~ 1015.

Hernaus T., Bach M. P., Vuk?i V. B.. Influence of strategic approach to BPM on financial and non-financial performance[ J]. Baltic Journal of Management, 2012(4):376 ~ 396.

Liu G. S., Beirne J., Sun P.. The performance impact of firm ownership transformation in China: Mixed ownership vs. fully privatised ownership[ J]. Journal of Chinese Economic and Business Studies,2015(3): 197 ~ 216.

Lougee B., Wallace J.. The corporate social responsibility (CSR) trend[ J].Journal of Applied Corporate Finance,2008(1): 96 ~ 108.

Phuong L.. Corruption and long-term investment of businesses in Vietnam[ J]. Journal of Project Management,2020(4):237 ~ 244.

Singh M.,? Faircloth S.,? Nejadmalayeri A.. Capital market impact of product marketing strategy: Evidence from the relationship between advertising expenses and cost of capital[ J]. Journal of the Academy of Marketing Science,2005(4):432 ~ 444.

Thomsen S.. Corporate values and corporate governance[ J]. Corporate Go-vernance: The International Journal of Business in Society,2004(4):29 ~ 46.

Wibbens P. D., Siggelkow N.. Introducing liva to measure long term firm performance[ J]. Strategic Management Journal,2020(5):867 ~ 890.

Xu N., Li X., Yuan Q., et al.. Excess perks and stock price crash risk: Evidence from China[ J]. Journal of Corporate Finance,2014(25):419 ~ 434.

(責(zé)任編輯·校對(duì): 喻晨? 陳晶)

【基金項(xiàng)目】國(guó)家社會(huì)科學(xué)基金一般項(xiàng)目“國(guó)有企業(yè)競(jìng)爭(zhēng)中立制度研究”(項(xiàng)目編號(hào):19BGL076);國(guó)家自然科學(xué)基金青年項(xiàng)目“黨組織嵌入國(guó)有企業(yè)治理結(jié)構(gòu)的微觀機(jī)制及其治理效應(yīng)”(項(xiàng)目編號(hào):72002141);北京市社會(huì)科學(xué)基金重點(diǎn)項(xiàng)目“‘十四五時(shí)期推動(dòng)企業(yè)可持續(xù)發(fā)展的政策體系研究”(項(xiàng)目編號(hào):20GLA074)