基于帕利普分析體系的伊利股份財務分析

2023-05-30 06:03:11侯倩

中小企業(yè)管理與科技·下旬刊 2023年2期

侯倩

【摘 ?要】隨著市場經(jīng)濟的迅速發(fā)展,國民生活水平不斷提高,消費者對于乳制品的需求日益增長。有市場就會有競爭,在當前的乳制品行業(yè)中,企業(yè)要想獲得更大的競爭優(yōu)勢,就要重視財務分析,進而改善企業(yè)經(jīng)營管理,提升企業(yè)競爭優(yōu)勢。論文以伊利股份為研究對象,運用帕利普分析體系從凈資產(chǎn)收益率、可持續(xù)增長率等方面對伊利股份展開財務分析,對企業(yè)未來的發(fā)展狀況以及現(xiàn)存的財務問題進行合理剖析,并針對發(fā)現(xiàn)的問題提出合理建議。

【關鍵詞】伊利股份;帕利普分析體系;凈資產(chǎn)收益率;可持續(xù)增長率

【中圖分類號】F275 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)02-0179-03

1 引言

目前,我國乳制品行業(yè)呈現(xiàn)出高度集中的雙寡頭競爭格局。伊利股份作為我國乳制品行業(yè)的龍頭企業(yè),為實現(xiàn)企業(yè)長遠良性發(fā)展的目標,產(chǎn)品質(zhì)量的把控和戰(zhàn)略決策的執(zhí)行格外重要,因而需要科學的財務分析,為未來的發(fā)展規(guī)劃提供理論參考依據(jù)。帕利普分析體系將企業(yè)財務因素與非財務因素相結(jié)合,克服了傳統(tǒng)分析系統(tǒng)僅對企業(yè)經(jīng)濟狀況進行靜態(tài)分析的局限性,為伊利股份未來發(fā)展以及乳制品行業(yè)提供強有力的參考依據(jù)。本文采用帕利普分析體系,即對傳統(tǒng)的杜邦分析法的更新完善,對伊利股份的財務狀況進行系統(tǒng)的分析評價,這樣不僅有利于管理層洞悉管理漏洞,改進經(jīng)營決策,也有助于同行業(yè)其他企業(yè)對企業(yè)自身的財務狀況實施分析評價,提供了良好的借鑒經(jīng)驗。

2 文獻綜述

Palepu研究和分析了杜邦分析法中存在的不足,他將可持續(xù)增長率引入其中形成帕利普分析體系,克服了僅對企業(yè)經(jīng)濟狀況進行靜態(tài)分析的局限性[1]。Bragg發(fā)現(xiàn),可持續(xù)增長率對于企業(yè)長期發(fā)展具有很好的參考價值,同時,要分析現(xiàn)金流量和可持續(xù)增長率的關系[2]。趙燕認為,帕利普體系將可持續(xù)增長率作為核心指標,再引入現(xiàn)金流量指標彌補杜邦分析的缺陷,使得財務分析更加系統(tǒng)完善[3]。吳雨佳根據(jù)企業(yè)自身的狀況,建立科學系統(tǒng)的財務分析體系[4]。于玲玲認為,企業(yè)要高度重視預算,提出企業(yè)可持續(xù)發(fā)展和戰(zhàn)略投資的前提是真實有效的財務數(shù)據(jù)[5]。安明利用統(tǒng)計學的方法檢驗股利政策對可持續(xù)增長實現(xiàn)程度的影響,同時提出股利增長率對企業(yè)的可持續(xù)增長能力有著至關重要的影響[6]。黃艷和葉紅指出,帕利普分析框架對于不同類型的公司可以結(jié)合其實際狀況選取指標,如上市公司對于股利支付率、凈資產(chǎn)收益率敏感性很強[7]。毛金芬和徐新陽指出,帕利普分析體系可以彌補現(xiàn)有研究忽視企業(yè)可持續(xù)發(fā)展能力的不足[8]。

綜上,帕利普分析體系從企業(yè)的可持續(xù)發(fā)展能力、股利支付能力和現(xiàn)金流量方面進行分析,更加全面系統(tǒng),符合現(xiàn)代企業(yè)發(fā)展的大趨勢。

3 相關概念界定

3.1 帕利普分析體系

哈佛大學教授Palepu在《企業(yè)分析評價》一書中提出了以可持續(xù)增長比率為核心指標的財務分析體系。帕利普財務分析法建立在杜邦財務分析法的基礎之上,以企業(yè)的可持續(xù)發(fā)展為目標,以可持續(xù)增長比率為核心指標,對企業(yè)的財務狀況作出綜合評價,彌補了杜邦財務分析體系的缺陷,體現(xiàn)了企業(yè)追求價值最大化的財務管理理念。

3.2 可持續(xù)增長率

可持續(xù)增長率是企業(yè)在保持利潤能力和財務政策不變的情況下能達到的增長比率,它取決于凈資產(chǎn)收益率和股利政策。因此,可持續(xù)增長率將企業(yè)的各種財務比率統(tǒng)一起來,以評估企業(yè)的增長戰(zhàn)略是否可持續(xù)。具體計算公式為:

可持續(xù)增長率=凈資產(chǎn)收益率×(1-股利支付比率)=總資產(chǎn)周轉(zhuǎn)率×銷售凈利潤率×所有者權(quán)益乘數(shù)×留存收益率

4 基于帕利普分析體系的相關財務指標分析

伊利股份是乳制品行業(yè)的龍頭企業(yè)之一,經(jīng)營業(yè)務廣泛、市場占有率高,有著良好的商業(yè)發(fā)展水平和產(chǎn)品質(zhì)量信譽。

為了更好地反映帕利普分析體系的作用,本文從伊利股份的凈資產(chǎn)收益率、股利支付率和可持續(xù)增長率著手,既選取同行業(yè)公司——光明乳業(yè)的財務指標進行橫向?qū)Ρ龋謱⒁晾煞?017-2021年的相關指標進行縱向?qū)Ρ龋挛膶Υ苏归_分析和說明。

4.1 凈資產(chǎn)收益率分析

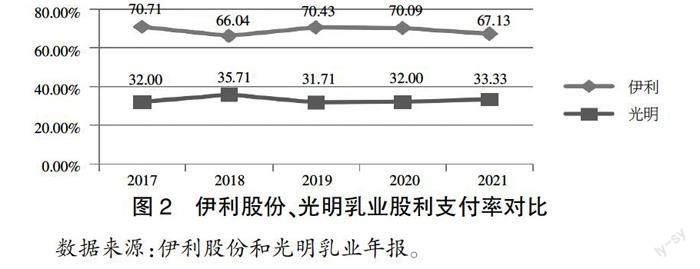

凈資產(chǎn)收益率是評價企業(yè)自有資本和累計收益水平的綜合指標,反映企業(yè)資本運營的綜合效益,通過凈利潤率、總資產(chǎn)周轉(zhuǎn)率和財務杠桿的作用細究凈資產(chǎn)收益率變化的原因。

由伊利股份與光明乳業(yè)2017-2021年凈資產(chǎn)收益率的比較結(jié)果可知(見圖1),伊利的凈資產(chǎn)收益率遠優(yōu)于光明,即使在市場因新冠肺炎疫情的影響而低迷時,伊利的凈資產(chǎn)收益率與光明相比仍保持2.4倍的優(yōu)勢。

伊利股份的凈資產(chǎn)收益率在2019-2021年變動幅度較大,于2019年達到峰值,但是2019年凈利潤率下降0.45%(見表1),主要是由于伊利為擴大經(jīng)營規(guī)模需要增加發(fā)行債券和短期債務,導致資產(chǎn)負債率提高。2021年伊利的凈資產(chǎn)收益率呈現(xiàn)5年間的最低值,但在疫情影響下,伊利股份能取得這一成績?nèi)匀皇侵档每隙ǖ摹糍Y產(chǎn)收益率受銷售凈利潤率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)的影響,凈資產(chǎn)收益率與可持續(xù)增長率呈正向變動關系。下文對凈資產(chǎn)收益率的3項影響因素進行深入探究,進一步細究凈資產(chǎn)收益率變動的具體原因。

由表1可知,2017-2020年伊利的銷售凈利潤率一直呈下降的趨勢,從8.89%降至7.35%,主要原因是成本的不斷攀升。期間費用從2017年的71.16億元升至2020年的85.58億元,增幅為20.26%,但在此期間營業(yè)成本上升45.90%。雖然2017-2020年伊利的凈利潤持續(xù)上升,但銷售凈利率的波動幅度小于成本的增加幅度,說明伊利的盈利能力略有減弱,這將進一步影響公司的凈資產(chǎn)收益率。

由表2可知,2017-2019年伊利股份的總資產(chǎn)周轉(zhuǎn)率逐年上升,而在2019年之后呈下降趨勢。就應收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率分析來看,雖然二者基本處于下降的態(tài)勢,但一直保持著較高的水平。存貨周轉(zhuǎn)率下降的幅度較小,主要是受原料價格上漲和并購的影響。伊利股份一直實行較緊的信用政策,雖然應收賬款周轉(zhuǎn)率從2017年的99.46降至2020年的59.73,下降39.95%,在一定程度上增加銷售收入,同時導致應收賬款的獲利能力下降,進而影響總資產(chǎn)周轉(zhuǎn)率,使其于2020年出現(xiàn)下降。

由表3可知,2017-2021年伊利股份的權(quán)益乘數(shù)呈波動性變化,于2020年達到峰值2.16,波動幅度較大,主要是由于2019年伊利并購導致負債激增,資產(chǎn)負債率較上一年上升37.53%。同時,伊利的短期償債能力受此影響,2019年、2020年的流動比率、速動比率下降幅度較大。雖然資產(chǎn)負債率沒用突破安全紅線,但較高的資產(chǎn)負債率會增加財務風險,權(quán)益乘數(shù)波動較大不利于凈資產(chǎn)收益率的穩(wěn)定。

4.2 股利支付率分析

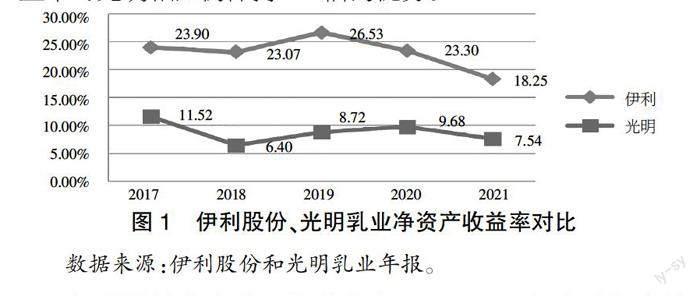

股利支付率反映企業(yè)的股利分配政策和股利支付能力,同時,與可持續(xù)增長率呈反向變動關系。

由圖2可知,2017-2021年伊利股份的股利支付率遠高于光明乳業(yè),基本為光明乳業(yè)的兩倍。2018年伊利的股利支付率下降是為了保留充足的資金用于2019年的并購業(yè)務。在良好的經(jīng)營背景下,股利支付率的提高有利于樹立良好的企業(yè)形象,但高股利支付率尤其是伊利股份多采用現(xiàn)金股利的形式,股利政策單一,這會加大企業(yè)的籌資風險,這也可以解釋為何伊利股份的資產(chǎn)負債率較高。此外,股利支付率與可持續(xù)增長率呈反向變動關系,高股利支付率對企業(yè)的可持續(xù)發(fā)展能力存在一定的負面影響。

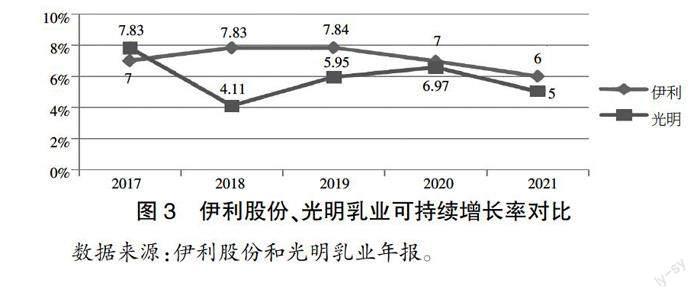

4.3 可持續(xù)增長率分析

傳統(tǒng)的杜邦體系雖然能夠幫助管理者進行決策,但是沒有考慮企業(yè)未來的長遠發(fā)展,因此,本文運用可持續(xù)增長率指標對企業(yè)的未來發(fā)展加以分析。

由圖3可知,伊利股份2017-2021年的可持續(xù)增長率呈先升后降的趨勢,2017年比光明還要低0.83%。伊利在2018年將股利支付率下調(diào)4.67%,拉開了與光明乳業(yè)的距離,當然也有光明自身凈資產(chǎn)收益率下降的原因。高股利支付率使得伊利2019-2021年的可持續(xù)增長率下跌,2020年與光明乳業(yè)的差距僅為0.03%。受疫情影響,伊利的凈資產(chǎn)收益率大幅下降,2021年股利支付率跌至6%。2017-2019年,在凈資產(chǎn)收益率保持穩(wěn)定的情況下,伊利的可持續(xù)增長率上升幅度不大,主要是受股利支付率較高的影響。

5 伊利股份財務分析發(fā)現(xiàn)的問題及建議

5.1 發(fā)現(xiàn)的問題

5.1.1 資產(chǎn)負債率較高

伊利股份2017-2021年披露的年報顯示,其資產(chǎn)負債率高于50%,在季報披露中甚至高于60%,這一數(shù)字這在食品行業(yè)中是較高的。2019年伊利股份大刀闊斧進行業(yè)務擴張,并購新西蘭年澳優(yōu)乳業(yè)、開發(fā)伊利智慧谷項目,投入資金體量巨大,這也是資產(chǎn)負債率激增的一大原因。因此,盡管伊利股份的長期償債能力較好,但是應該適當降低負債水平。高資產(chǎn)負債率容易影響企業(yè)的現(xiàn)金流動,不利于資金結(jié)構(gòu)優(yōu)化。

5.1.2 成本費用控制能力有待提升

伊利股份的成本以及期間費用的增長幅度高于銷售凈利潤率。成本的提升,一方面,原材料和原奶價格上漲可能給伊利帶來成本壓力,使毛利率降低;另一方面,作為乳制品行業(yè)的龍頭企業(yè),其銷售費用占比遠高于其他企業(yè),缺乏競爭優(yōu)勢。銷售費用高主要是由于廣告投入和銷售人員工資過高,但其廣告費用投入并沒有獲得相應比例的利潤。成本控制不夠嚴格,存在一定程度的資源浪費情況。

5.1.3 股利支付率過高

伊利股份的股利支付率遠高于同行業(yè)其他企業(yè),與行業(yè)整體發(fā)展趨勢不匹配。在良好的經(jīng)營背景下,股利支付率的提高有利于樹立良好的企業(yè)形象,但高股利支付率尤其是伊利多采用現(xiàn)金股利的形式,股利政策單一,這會加大企業(yè)的籌資風險,影響資產(chǎn)負債率。高額派現(xiàn)消耗伊利股份的凈利潤,降低企業(yè)的盈利能力,影響企業(yè)長遠發(fā)展。

5.2 對伊利股份的建議

5.2.1 控制資產(chǎn)負債率

雖然伊利股份的償債能力較強,現(xiàn)金也很充足,但是仍需降低負債水平。具體可以從籌資渠道多元化入手,實現(xiàn)資本成本和財務風險最小化,選擇適合企業(yè)自身發(fā)展的籌資方式,如可以利用海外子公司借助海外銀行籌資。同時,在調(diào)整產(chǎn)業(yè)結(jié)構(gòu)的過程中,要合理考慮市場環(huán)境和自身綜合實力,切忌操之過急、步子邁得太大。伊利股份要控制資產(chǎn)負債率的增長速度,提高經(jīng)營活動產(chǎn)生現(xiàn)金流量的能力,不斷提高企業(yè)價值。

5.2.2 提高成本管控能力

伊利股份在保證產(chǎn)品質(zhì)量的基礎上,要盡可能地提升成本控制能力。在原料價格波動的市場環(huán)境中,應當降低采購成本,做好原料儲備工作,但是不能盲目囤積,影響企業(yè)的存貨周轉(zhuǎn)率。此外,可以對銷售費用實行精細化管理,杜絕過度廣告投入,完善銷售人員的績效考核制度,減少資源的浪費,提高資金的使用率。好的品質(zhì)才是企業(yè)最好的廣告,節(jié)約的資金可以用于產(chǎn)品研發(fā)、質(zhì)量控制等項目,形成企業(yè)發(fā)展的良性循環(huán)。

5.2.3 適當調(diào)整股利支付率

當股利支付率超出一定值時,企業(yè)會面臨較高的資產(chǎn)負債率和籌資費用;反之,則會降低股東與投資者對企業(yè)的忠誠度。伊利的股利支付率遠高于同行業(yè)競爭對手。伊利需要借助自身的收益情況,在維持日常經(jīng)營和力氣經(jīng)濟效益最大化的前提下,適當?shù)卣{(diào)整股利支付率。同時,推動股利支付手段多元化,不僅局限于現(xiàn)金股利,這樣可以有效保證企業(yè)未來發(fā)展得到資金支持,減少外部籌資,降低企業(yè)資產(chǎn)負債率,更利于企業(yè)長期穩(wěn)定發(fā)展。

6 結(jié)論

本文運用帕利普分析體系,以乳制品行業(yè)的龍頭企業(yè)——伊利股份為研究對象,對伊利股份2017-2021年的財務數(shù)據(jù)進行分析。總體而言,作為龍頭企業(yè),其各項指標都很健康,雖然存在一些問題但并不嚴重。針對伊利股份存在的上述問題,應采取有效措施,促進伊利股份內(nèi)部財務指標的優(yōu)化。我國乳制品行業(yè)還有很大的發(fā)展空間,而帕利普分析體系將企業(yè)財務因素與非財務因素相結(jié)合,能夠更加全面系統(tǒng)地反映企業(yè)的財務狀況,更能增強企業(yè)財務管理能力,提升企業(yè)財務績效,克服了傳統(tǒng)分析體系對企業(yè)經(jīng)濟狀況進行靜態(tài)分析的局限性,更加關注可持續(xù)增長能力,更加貼合企業(yè)發(fā)展的需要,能夠為伊利股份未來發(fā)展以及乳制品行業(yè)提供參考依據(jù)。

【參考文獻】

【1】Krishna G. Palepu.Business Analysis and Valuation[M].Stamford:Cengage Learning,2010.

【2】Steven M. Bragg.Controller Financial Guide[M].Cambridge:Harvard University Press,2016.

【3】趙燕.基于可持續(xù)增長率的杜邦財務分析體系重構(gòu)[J].會計之友,2018(6):28-32.

【4】吳雨佳.企業(yè)財務分析存在的問題及對策思考[J].中國市場,2019(15):149-150.

【5】于玲玲.上市公司財務報表問題研究[J].財會學習,2016(11):41+43.

【6】安明.股利政策對A股上市企業(yè)可持續(xù)增長的影響分析[J].金融與經(jīng)濟,2011(11):64-66+88.

【7】黃艷,葉紅.基于帕利普財務分析體系改進的案例研究——以海信電器為例[J].中國商貿(mào),2013(19):97-99.

【8】毛金芬,徐新陽.基于帕利普法的私募投資企業(yè)可持續(xù)增長實證分析[J].商業(yè)時代,2013(11):93-94.