慈善競爭與企業慈善捐贈的決策分化

2023-05-30 10:48:04史永東張燚

東北財經大學學報 2023年2期

關鍵詞:企業

史永東 張燚

〔摘要〕本文將慈善競爭概念引入到企業慈善捐贈決策分析中,將企業慈善捐贈視為一個參照其他企業捐贈的結果,并在這一慈善競爭框架中檢驗企業慈善競爭預期與非合規風險對企業慈善捐贈決策的影響。結論表明:為資源而捐贈確實是企業慈善捐贈的重要動機之一,但慈善競爭并不必然導致企業慈善捐贈水平持續提高,捐贈激進策略僅僅對慈善競爭樂觀預期者才成立,而對慈善競爭悲觀預期者與潛在慈善競爭的失敗者,企業更傾向于降低慈善捐贈水平從而表現為捐贈消極,同時在不同的慈善競爭預期約束下,企業慈善捐贈決策將分化為激進中的穩健、激進中的激進以及消極后的更消極,而非合規風險暴露也會刺激企業通過增加企業慈善捐贈進行危機公關,其與慈善競爭共同決定了企業慈善捐贈決策,但非合規風險的影響僅對捐贈消極決策者成立,且上述結論在控制內生性及指標敏感性檢驗后依然成立。本文一定程度證實企業間慈善競爭的存在性,有助于政府審慎、科學地引導與管理企業慈善捐贈行為。

〔關鍵詞〕慈善競爭;企業慈善捐贈;地區標尺;捐贈激進;捐贈消極;非合規風險

中圖分類號:F275 ? ?文獻標識碼:A ? ?文章編號:1008-4096(2023)02-0003-14

一、引 ?言

2020年1月武漢爆發的新冠肺炎疫情成為中國由企業業界展示社會責任承擔的事件窗口。根據《中國抗擊新冠肺炎疫情企業捐贈報告》[1]的統計,截至2020年2月24日,已有1 774家國內企業捐贈財物187.10億元。企業是如何確定其實際的慈善捐贈的?一些研究認為慈善是企業的應有之義,即能力—責任匹配下的“達則兼濟天下”[2-3],① ?更多的研究則將慈善捐贈理解為利己理性與收益—成本權衡后的結果,如慈善是一種聲譽資本與道德資本,有助于企業維持良好的形象并收獲消費者的信任[4],甚至形成社會責任承擔與規避風險的雙贏結果[5]。又或者將企業慈善捐贈理解為企業能力與樂觀預期信號的一種主動性釋放,這有助于降低利益相關者的風險感知并減少源自外部的決策阻力[6]。還有一些研究則將企業慈善捐贈視為企業應對外部依賴性資源壓力的反應性策略[7]。如企業慈善捐贈是企業為尋求金融資源、政府補助采取的一種與政府間的互惠互換[8-10],特別是在政府官員更迭所形成的政治生態與關系結構改變時,企業慈善捐贈有助于重建政企關系并獲取地方政府支持[11]。此外,企業慈善捐贈還是企業緩解利益相關者壓力[12]、轉移公眾負面評價[13]、應對訴訟風險[14]的工具性策略。

然而,現有研究并未充分考慮企業間慈善捐贈決策的互動性特別是企業間可能存在的慈善競爭的影響。一方面,與成熟市場國家不同,中國慈善捐贈主體是企業而非個人,富人即企業的公眾認知會對企業形成較強的捐贈壓力[10,15],政府“勸捐”也一定程度上強化了這種約束,在頭部效應影響下,企業往往會參照其他企業慈善捐贈水平以及自身歷史慈善捐贈水平相機抉擇,因為較低的捐贈水平不但無法傳遞“無私”的信號,還容易被理解為“為富不仁”與“糟糕的能力”[16]。 ? 另一方面,企業慈善捐贈是一種企業建立政企關系的變相的“政治獻金”[17],當社會治理結構的完善驅動了正式制度對非正式制度的替代[18],企業慈善捐贈成為為數不多的企業謀求與政府形成“互惠互利”隱性契約的合規性方式。更重要的是,只有將企業慈善捐贈視為慈善競爭約束下的結果,才能夠更為深刻與完整地理解中國企業慈善捐贈的決策邏輯,如大量虧損企業所表現出的“窮人的慷慨”[6]以及慈善捐贈粘性的存在[19]。 ? 同時,基于競爭性框架分析企業慈善捐贈,也有助于解釋為何在慈善文化逐漸形成、企業慈善捐贈規范性不斷提高的2019年,依然有近46.57%的上市公司未參與企業慈善捐贈。

有鑒于此,本文嘗試將企業間慈善競爭引入到企業慈善捐贈決策分析中。更具體地說,本文在區域維度上試圖分離出慈善競爭約束下企業參照他人的捐贈決策地區標尺效應,并據此構建捐贈激進(捐贈增量大于標尺增量)與捐贈消極(捐贈增量小于標尺增量)兩種對立性的企業慈善捐贈動態調整策略,進而分析是何種因素主導與決定了中國企業慈善捐贈的調整,并回答下述關鍵問題:企業慈善捐贈是否是參照其他企業慈善捐贈水平相機抉擇的結果?在政商隱性契約的爭奪中,企業為強化政企關系會始終堅持激進的慈善捐贈策略嗎?

本文的邊際貢獻體現在如下三點:其一,將慈善競爭概念引入到企業慈善捐贈決策分析中,基于企業慈善捐贈決策存在互動性這一理解將企業慈善捐贈視為一個參照他人相機抉擇后的動態結果,這有助于更充分地理解中國企業慈善捐贈的內在邏輯;其二,在識別企業慈善捐贈決策調整方向時,以地區標尺替代相關研究中使用的企業自身歷史慈善捐贈水平,這能夠對沖重大災害等特定突發性事件對實際企業慈善捐贈水平的影響,從而控制社會慈善需求、捐贈壓力等不可測變量的影響; ? 其三,本文通過捐贈激進、捐贈消極兩種慈善捐贈相對策略的構建,識別出慈善競爭中樂觀預期與悲觀預期約束下企業慈善捐贈的異質性策略結構,進而回答了現有研究中始終無法充分厘清的一個問題:若資源競爭的結果是企業慈善捐贈水平的不斷抬升,當邊際效應衰減到捐贈是無利可圖時,企業會明知不可為而為之嗎?

二、理論分析與研究假設

(一)慈善競爭的存在與參照他人的地區標尺效應

企業資源依賴理論與戰略性慈善理論認為,企業有強烈的通過正面信息釋放強化外部資源供給者信任的意愿[20],而企業慈善捐贈能夠迅速地實現企業聲譽資本與道德資本的積累[21],因而有助于企業與外部相關者之間形成相對穩定的社會關系,這成為進行企業慈善捐贈的重要動因。

然而,在較高的信息不對稱約束下,社會公眾與政府不占有供應商、投資人、員工等利益相關者的私有信息[22],使得他們往往難以通過企業財務信息識別實際的企業慈善捐贈能力,而是簡單依據其他企業慈善捐贈水平來判斷某一企業慈善捐贈水平是否足夠。由于政府或公眾把持了對企業生存至關重要的資源,企業為滿足他們的心理預期與偏高的慈善道德標準,只能超出企業慈善捐贈能力保持較高的企業慈善捐贈水平,因為較少的捐贈會被視為“不道德”[16]。這導致了其他企業慈善捐贈水平成為企業慈善捐贈決策的重要解釋變量[19],形成了企業受限于聲譽約束而不得不依據其他企業慈善捐贈水平作為參照標尺并決定最終企業慈善捐贈水平的地區標尺效應,也一定程度上使得部分企業慈善捐贈成為一種背離內部最優決策的“逼捐”與“攤派”[23]。

在中國的具體實踐和情景中,地方政府是土地、融資機會、財政扶持等屬地稀缺性資源的絕對權力配置主體[24],形成相對融洽的政企關系并在政府資源爭奪中占據優勢地位成為決定企業成敗的關鍵因素[17,25],而當權力—資源交換渠道成本越來越高,企業積極參與社會公益便成為企業建立政企關系的正式制度[11]。基于互惠互利的關系原則[10],企業慈善捐贈這種基于利他目的而實施的權益轉移,成為建立政企關系溝通渠道、收獲政府信任、積累企業聲譽資本與獲取政府補償性支付的便捷渠道。在資源稀缺性限制下,企業間對政府資源的爭奪必然最終演化為圍繞企業慈善捐贈而展開的排他性競爭,企業期望通過對政府慈善捐贈需求更迅速地響應,強化與穩固政企關系并保證外部稀缺性資源的可得性[26]。為了保持競爭優勢,企業在決定慈善捐贈水平時,會考慮競爭者即地區其他企業慈善捐贈水平,最終導致企業間慈善捐贈出現交互影響并形成地區標尺效應。

(二)非合規風險與企業慈善捐贈決策

李四海等[6]證實,中國民營上市公司慈善捐贈行為中存在典型的越虧損、越捐贈現象,這種“窮人的慷慨”實際是虧損企業通過增加慈善捐贈以謀求政治資源及政府更大程度支持的一種選擇。章穎薇和胡明英[19]也基于企業為資源而捐贈的邏輯解釋企業慈善捐贈粘性的出現,將虧損企業慈善捐贈的維持視為參與資源競爭的結果。考慮到中國地方政府所掌握的產業資源,如低成本融資權益、土地配給、財稅支持等,存在“優勢扶持”特征與相對意義上的“精英俘獲”,在相對悲觀的政企關系契約競爭預期下,虧損企業很難通過增加慈善捐贈在短時期內打破現有的政企關系結構從而“分得一杯羹”。 ? 此時,企業慈善捐贈決策的形成實際上取決于對地區資源競爭的預期,當企業難以通過捐贈激進獲取資源或預期到即使捐贈也難勝出時,企業將輔之以相對消極的捐贈收縮策略。

大量虧損企業為何依然表現出“窮人的慷慨”?戴亦一等[14]以及傅超和吉利[27]證實,企業慈善捐贈除了可獲取政府利益交換外,還是一種企業危機公關與轉移負面評論的工具,特別是當企業陷入較大的非合規風險時,企業有意愿通過捐贈激進緩解利益相關者壓力并謀求政治庇護,以降低涉訴、違規等風險的沖擊。高勇強等[13]證實,民營企業慈善捐贈更多屬于“綠領巾”,是企業為轉移外界對其內在社會責任缺失的關注而采取的工具性策略。考慮到非合規風險的暴露往往與經營不善、虧損等關聯,這也使得非合規風險掩蓋成為在慈善競爭框架之外解讀企業慈善捐贈的恰當切入點。

(三)研究假設的提出

⒈ 競爭預期與企業慈善捐贈

當戰略性慈善理論成為中國企業慈善捐贈的內在邏輯[6],利己也因此成為企業慈善捐贈決策的前置約束,政府的屬地資源分配本質上是一種排他的、非此即彼的選擇,使得企業通過慈善捐贈建立政企關系并謀求政治紅利的競爭,更趨向于一種捐贈排名競爭的零和博弈,特別是當企業不斷提高慈善捐贈水平以保證在慈善捐贈排名競爭中占據有利地位,并謀求更穩定地與政府隱性契約達成時,由于企業慈善捐贈是一種企業內部權益資源向外部的完全轉移,其需要企業通過慈善競爭獲取外部資源予以補充,也由此形成了企業慈善捐贈的盈虧平衡點。

對于那些已經建立較為穩定的政企關系并成為慈善競爭獲勝者的企業而言,附加于政企關系稟賦的政治紅利對企業形成了較強的“反哺”,政府資源的增加支撐了企業能夠維持較高的企業慈善捐贈水平[28],而互惠互利的契約形成也要求企業能夠保證一定的企業慈善捐贈水平以滿足政府需要。此時企業將采取地區標尺勝出的捐贈激進策略。

但對那些業績相對良好具有較強企業慈善捐贈支付能力的企業,當其迫切需要建立較強政企關系以滿足特定資源需求,又或者感知到已有的政企關系受到潛在競爭者的沖擊,可能在政府資源競爭中處于不利地位時,企業將產生強烈的通過超越其他企業慈善捐贈水平即地區標尺勝出的捐贈激進策略的意愿[29],從而保證在未來的資源競爭中拿到“入場券”。

然而,政府資源的稀缺性決定了慈善競爭必然屬于零和博弈,這一過程中慈善競爭的勝出者或樂觀預期持有者可以通過政府在土地、信貸、稅收與財政補貼等方面的扶持對慈善捐贈形成“反哺”,從而保證捐贈是利己的。但對大量慈善競爭的失敗者或悲觀預期持有者而言,前期慈善捐贈成為一種事實上的不良資產[30],使得企業面臨巨大的源自債權人、員工及供應商的利益相關者壓力,并被他們理解為企業慈善捐贈存在過度支付的非理性。前期競爭失敗必然導致外部資源獲取的減少,影響企業慈善捐贈的實際支付能力,迫使企業越過慈善競爭的盈虧平衡點開始向捐贈消極的策略轉移,即大幅縮減企業慈善捐贈水平或采取其他相對低成本的政企關系維持方式來替代企業慈善捐贈, ? 并接受在慈善競爭中失敗的結果。由此,本文提出如下假設:

假設1a:慈善競爭的勝出者或樂觀預期持有者會采取地區標尺勝出的捐贈激進策略。

假設1b:慈善競爭的失敗者或悲觀預期持有者則會采取降低慈善捐贈水平并低于地區標尺的捐贈消極策略。

⒉ 非合規風險與企業慈善捐贈

戰略性慈善理論認為,合規是企業得以生存的基礎,當管理者感知的合規狀態與規則制定者的期望存在差距,企業將承受源自利益相關者的壓力[14]。這被Du[16]稱為非合規風險或合規威脅。為此,企業會采取一些與社會期望相一致的措施抵消不當行為引致的非合規風險[27],而慈善捐贈由于能夠減輕利益相關者對于企業不恰當行為的負面評價,企業存在通過采取捐贈激進策略向利益相關者釋放企業有能力改善其合規性狀態的信號[31-32],以降低外部利益相關者對非合規性的擔憂與風險感知[9]。

此外,中國地方政府對司法效率的影響依然典型存在,政企關系對違規企業會形成一種事實上的政治保護,如降低處罰力度或延長懲罰的時間[33],甚至于即便有處罰也沒有得到真正有效的執行[34]。捐贈除了能夠讓企業獲得參與地區資源競爭的“入場券”,還具有化解非合規風險的“非經濟性”額外收益。即對那些具有較高非合規風險的企業而言,即使其在慈善競爭中處于不利地位或持悲觀預期,企業慈善捐贈也能夠成為一種危機公關的手段,使得企業通過提高企業慈善捐贈水平而獲得一定政治合法性,從而降低企業非合規風險并支付較少的違規成本[14]。

實際上,一系列研究都證實,企業訴訟的增加或遭受違規處罰[13,27]或面臨較強的利益相關者合規性質疑時[9],企業慈善捐贈水平將顯著提高。由此,本文提出如下假設:

假設2:非合規風險的暴露,會使得企業無論持有何種競爭預期,都會傾向于選擇捐贈激進策略。

三、研究設計

(一)樣本與數據說明

本文樣本為中國滬深兩市全部上市公司,剔除了所有金融類公司與ST公司, ? 并剔除了財報附注中營業外支出項目中未連續披露對外捐贈數據的樣本以及當年才進行IPO公開上市的公司數據。為保證后續地區標尺測算的考慮,本文還剔除了時序期內存在公司注冊地變更的樣本,最后對所有數據在1%水平上進行縮尾處理,以控制離群值的影響,最終得到7 492個公司樣本,時間跨度為2007—2019年。 ? 文中上市公司相關數據均源自CSMAR數據庫,各省份市場化程度指數數據源自《中國分省份市場化指數報告:2018》。

(二)模型設計與變量選擇

本文分別設計模型(1)與模型(2)對前述待驗證假設進行檢驗:

Donain_it=β_0+β_1 Comps_(i,t-1)+∑φ_j X_(i,t-1)+ε_i (1)

其中,Donain_it為捐贈決策啞變量(樣本企業當年企業慈善捐贈水平大于或等于當年地區標尺水平時賦值為1,否則賦值為0);Comps_(i,t-1)為企業慈善捐贈競爭預期的代理變量,考慮到決策周期的影響與年度數據特征,Comps_(i,t-1)進行了滯后一期處理;X_(i,t-1)為模型中引入的其他與慈善捐贈決策相關的控制變量,并同樣進行滯后一期處理。

在此基礎上,本文進一步依據變量Donain_it取值將全部企業樣本在每個年度上均區分為捐贈激進組與捐贈消極組,并分別對兩組樣本進行模型(2)的估計:

(Donasc_it=β_0+β_1 Comps_(i,t-1)+β_2 Law_(i,t-1)+β_3 Comps_it×Law_(i,t-1)+∑φ_j Z_(i,t-1)+ε_i@ ) (2)

其中,Donasc_it為捐贈激進(消極)組的激進(消極)程度,以企業年度慈善捐贈水平與地區標尺間的差距測算; ? Comps_(i,t-1)為企業慈善捐贈競爭預期;Law_(i,t-1)為企業上一年非合規性風險程度;Z_(i,t-1)為其他與企業捐贈動態調整程度相關的控制變量。

在模型(1)中,本文首先將慈善競爭的地區口徑確定為省份, ? 并根據各上市公司注冊地所在省份歸并,測算屬于同一省份上市公司對應年份的企業慈善捐贈水平平均值(各公司慈善捐贈支出/公司總資產)得到地區標尺Dirdone_(j,t),再測算各公司企業慈善捐贈激進程度,當公司慈善捐贈水平大于同一年省份地區標尺時,定義為捐贈激進(Donain_it=1),反之定義為捐贈消極(Donain_it=0)。

對慈善捐贈競爭預期變量Comps_(i,t),考慮到李四海等[9]以及李維安等[10]所證實的,企業慈善捐贈的結果是政府補貼的增加,且在一個連續性決策模式下,獲取補貼的增加意味著企業承擔了通過增加企業慈善捐贈滿足政府社會捐贈需求的政企互惠的承諾邀約,本文分別以前三個連續年度(t-3至t-1)以及前三個個別年度(t-3、t-2、t-1任意期)企業是否獲得源自政府的財政補貼分層級測算企業慈善捐贈競爭預期,其隱含的邏輯是,當企業前三個連續年度均獲得政府補貼時(Treye_it=1),代表企業與政府間具備穩定、良好的政企關系,企業是事實上的慈善競爭勝出者;當企業在過去三年獲得過政府補貼但未連續獲得時(Treye_it=0,Oneye_it=1),代表企業具備一定的政治資源稟賦,但政企關系需進一步加強,此時企業存在較強的采取激進策略參與慈善競爭的意愿,也保持相對樂觀的慈善競爭預期;當企業在過去三年未獲得任何政府補貼(Treye_it=0,Oneye_it=0),則表示企業即使參與慈善競爭,也難以迅速通過慈善捐贈打破僵局并改變現有的政企關系結構,此時企業對慈善競爭持悲觀預期。

參考相關研究,模型(1)中控制變量包括企業產權性質Posd_it(國有企業賦值為1)、資產收益率Roa_it(稅后凈利潤/總資產)、現金凈流量Cashfl_it(凈現金流/營業收入)、股權集中度Capt_it(前三大股東持股比例合計)以及企業所在省份市場化程度Makpab_it(市場化程度指數)。其中,產權變量的引入是考慮到國有企業因為其政治屬性,實際上承擔了大量的社會職能并成為地方社會性事務治理的重要補充,使得國有企業本身就具有通過捐贈響應社會需求的義務[28],這種政治屬性也內在地形成了政府—企業間相對穩定的紐帶,使得國有企業在慈善捐贈競爭中“贏在起跑線”,進而偏好于維持較高的企業慈善捐贈水平。

資產收益率Roa_it與現金凈流量Cashfl_it的引入則是因為其反映了企業采取捐贈激進策略的內部資源支撐能力。只有較高的盈利能力與相對充裕的現金流才能夠保證企業具有一定的企業慈善捐贈支付能力。股權集中度Capt_it一定程度上表征了企業慈善捐贈的決策代理成本,當內部權力結構相對分散存在較長的決策周期時,企業總是偏好于相對穩健的決策模式[10]。引入企業所在區域的市場化程度Makpab_it則是因為其能夠間接測算屬地政府對區域經濟活動的干預程度,從而反映政府所持有資源的稟賦條件及政府資源對企業融資、創新及未來發展的價值[35],當政府持有較高的企業發展必需的外部資源時,會增強企業通過慈善捐贈方式參與地區資源競爭的意愿。市場化程度的引入也有助于控制政府“勸捐”對企業慈善捐贈決策的影響。

在模型(2)中,為了測算企業非合規風險變量Law_(i,t),本文參考戴亦一等[14]的研究,使用Wind數據庫中上市公司“重大事項”披露中涉及的訴訟仲裁數量測算,并僅僅統計公司作為被告的涉訴數量。控制變量依然選擇資產收益率Roa_it、現金凈流量Cashfl_it、股權集中度Capt_it以及企業所在省份市場化程度Makpab_it,還引入了企業是否在上一財務年度處于虧損的啞變量Return_it(當年凈利潤為負賦值為1)。

文中所涉主要變量的描述性統計結果如表1所示。

四、實證結果

(一)慈善競爭預期與企業慈善捐贈決策

由于Donain_it為二值虛擬變量,本文對模型(1)建立了固定效應面板數據回歸,估計結果如表2所示。 ? 根據表2的估計結果,以企業過去三年獲得政府補貼的情況作為代理變量的企業慈善競爭預期,確實顯著影響企業捐贈激進決策概率,而變量Treye_it對企業慈善捐贈決策的影響顯著弱于變量Oneye_it。這表明,在企業慈善捐贈存在競爭的這一解讀框架中,企業并不是“越競爭越捐贈”及“越捐贈、越補貼”,而是存在典型的異質性策略結構與捐贈決策分化特征。當企業已經建立相對穩定的政企關系,并獲取了資源競爭的前期紅利時,企業確實需要維持一個相對高的企業慈善捐贈水平,這既是企業與政府間“互惠互利”隱性契約的一種表現,也是通過提高捐贈門檻減少潛在進入者并維持競爭地位的結果;對那些尚未形成穩定的政企關系的企業而言,參與地區資源競爭的潛在獲利結果是可觀察到的,而企業又尚未確立資源競爭的優勢地位,缺乏穩定的政企關系支持,此時其他競爭者的威脅會激勵企業通過大幅提高企業慈善捐贈水平,以更為激進的慈善捐贈策略實現地區標尺勝出從而穩定慈善競爭的相對優勢,本文假設1a得到證實。對那些在資源競爭中處于劣勢地位的失敗者而言,其采取低于地區標尺的捐贈消極決策即減少企業慈善捐贈的概率會大大增加,因為此時增加企業慈善捐贈水平是非理性的,難以通過政府資源“反哺”保證慈善捐贈的利己,本文的假設1b也得到證實。

產權屬性Posd_(i,t-1)顯著正相關于企業捐贈激進決策概率,國有企業由于內生的所有制屬性,確實在企業慈善捐贈上表現得相對踴躍,這既是附加于產權屬性之上的職能義務,也是國有企業長期占據市場優勢地位的一種回饋[36]。首先企業資產收益率變量Roa_(i,t-1)也確實正向影響企業捐贈激進策略選擇,捐贈依然是一個需要較強企業內部資源能力支撐的選擇,也一定程度上確實說明中國上市公司社會責任承擔行為日漸常規化、制度化。不過變量Cashfl_(i,t-1)的影響并不顯著,而變量Capt_(i,t-1)與Makpab_(i,t-1)對企業慈善捐贈決策的影響則表現為一正一負。較好的市場環境與相對較低的政府干預程度下,政府把持的稀缺性資源分配更為理性,也存在更多元化的政企關系建立渠道,這弱化了企業對通過慈善競爭保證良好政治生態的依賴,而股權集中度的增加,降低了企業慈善捐贈的決策代理成本,使得企業更易采取相對冒險的捐贈決策。

(二)非合規風險對企業慈善捐贈決策影響

本文使用模型(2)進一步檢驗非合規風險對企業慈善捐贈的影響,并嘗試厘清下述問題:虧損企業的慷慨,是為了資源競爭還是風險掩蓋?對持不同慈善競爭預期的企業而言,非合規風險對捐贈決策的影響又是否相同?

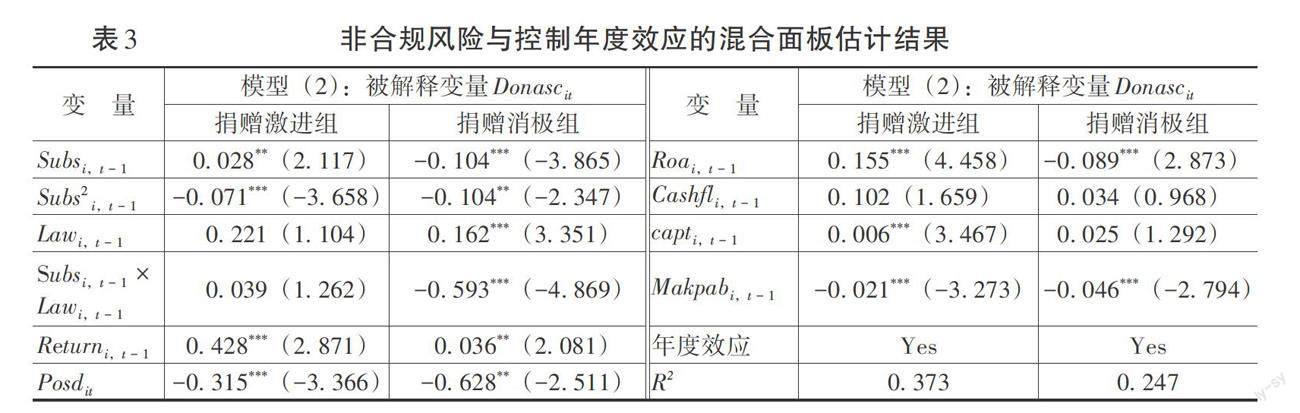

為了分離出慈善競爭預期與非合規風險對企業慈善捐贈決策的異質性作用,本文按照變量Donain_it將全部上市公司樣本區分為捐贈激進組與捐贈消極組,并使用Donasc_it這一水平值變量測算激進(消極)的程度,在慈善競爭預期的代理變量選擇上,考慮到需要考察不同慈善競爭預期約束下非合規風險的影響,本文放棄了使用歷史年度是否獲得政府補貼的測算方法,使用企業過去三年獲得的政府補貼總額Subs_it測算當年企業慈善競爭預期。最終控制年度效應的混合面板估計結果如表3所示。

根據表3的估計結果,當將樣本分解為捐贈激進組與捐贈消極組后,慈善競爭預期與非合規風險對慈善捐贈動態調整程度的影響存在典型的異質性結構,對捐贈激進組樣本而言,以獲得政府補貼水平Subs_(i,t)測算的慈善競爭預期顯著正相關于捐贈激進程度,但其二次項卻顯著負相關于捐贈激進程度,而在捐贈消極組樣本中,變量Subs_(i,t)及其二次項的符號均顯著為負,也就是說,在不同的慈善競爭預期下,企業實際慈善捐贈雖然總體上表現為越過地區標尺的捐贈激進與低于地區標尺的捐贈消極,但更深入的考察實際上能夠發現,企業慈善捐贈水平的實際動態調整存在三種模式,即競爭勝出者的回歸地區標尺(激進中的穩健)、持樂觀競爭預期但政企關系有待加強企業的持續超越地區標尺(激進中的激進)以及競爭悲觀預期者低于地區標尺后的企業慈善捐贈水平持續下滑(消極后的更消極)。

非合規風險變量Law_(i,t-1)對企業慈善捐贈決策的影響也在兩個樣本組中存在典型差異,對捐贈激進組而言,企業涉訴風險的增加與更多非合規風險的暴露并不影響企業慈善捐贈水平,企業實際慈善捐贈水平更多時候是慈善競爭預期單一作用下的結果,本文的假設2并未得到證實。捐贈消極組企業非合規風險則與企業慈善捐贈水平顯著正相關,即較高的訴訟風險會激勵企業通過增加企業慈善捐贈進行危機公關并向外部利益相關者釋放積極信號,企業慈善捐贈決策也會相應地從捐贈消極轉向捐贈激進,即使企業存在捐贈消極意愿也依然愿意維持相對較高的企業慈善捐贈水平,假設2對捐贈消極組企業是成立的。上述結論與傅超和吉利[27]的研究結論存在較大分歧,原因在于:對諸多采取捐贈激進的企業而言,其已經維持了較高的企業慈善捐贈支出,當企業非合規風險暴露時,考慮到政治庇護進一步增強也不能罔顧司法,通過政企關系形成違規屏障的效應有限,因而企業會將有限資源用于“救火”如加強訴訟投入或提供司法外的利益人補償,而不是投入到缺乏強制性責任約束、理順內外部關系相對緩慢的慈善環節,對在政府資源競爭中處于劣勢、采取捐贈消極策略的企業而言,當出現較高的訴訟風險時,確實具有強烈的意愿通過提高企業慈善捐贈水平改善合法性狀態,減輕利益相關者的負面評價并增強投資者和債權人的信心[14]。

此外,對虧損企業而言,表3的結果證實,虧損企業并不必然地表現出“窮人的慷慨”,虧損企業的慈善捐贈依然更多地取決于企業慈善競爭預期,當企業存在樂觀預期或處于競爭勝出者地位時,虧損的出現確實將激勵企業進一步提高企業慈善捐贈水平,主要目的:一是進一步通過政治獻金的增加獲取政府傾斜性資源支持,以幫助企業通過對稀缺性資源的占有渡過難關;二是通過慈善捐贈向外部相關者釋放積極信號,以改善決策者決策環境,對那些持捐贈消極策略的企業而言,慈善競爭悲觀預期決定了企業即使提高企業慈善捐贈水平也難以迅速改善政企關系,由于缺乏政府資源“反哺”,這種企業慈善捐贈支出的增加難以為企業內部消化,虧損企業將轉向捐贈消極。換言之,在本文的實證結論中,只有那些樂觀的窮人才表現出慷慨,也只有那些樂觀的企業,才會表現出企業慈善捐贈粘性。

從其他控制變量的影響看,企業慈善捐贈作為一種無償的權益轉移,依然需要企業具有較強的盈利能力支撐,市場化程度相對完善的省份,政企關系相對融洽,“逼捐”與“勸捐”壓力相對較弱,這都會驅使企業向更穩健的企業慈善捐贈決策模式轉移,也使得企業慈善捐贈決策的理性程度更高,更有助于慈善捐贈向自愿本元的回歸與健康慈善文化的形成。

(三)穩健性檢驗

⒈ 控制內生性

嚴格來說,由于本文模型(1)和模型(2)中解釋變量均進行了一階滯后處理,企業慈善捐贈決策(被解釋變量)與財政補貼獲取(解釋變量)之間的當期雙向因果問題基本得到控制,考慮到政企關系的建立是一個相對長期過程,且一旦形成某種關系特征,則表現出一定的穩定性,不會因暫時的政府官員變更、企業短期行為波動而改變,這會一定程度上衍生政府政治資源分配與企業慈善捐贈行為的持續性,為控制可能存在的內生性對結論的干擾,本文進行如下處理:

首先,本文利用工具變量法控制內生性影響。考慮到本文中核心解釋變量(慈善競爭預期)是以企業歷史年度政府財政補貼機會間接測算,企業獲取財政補貼往往被視為企業具有較強政企關系的一個必然的資源分配結果[36],因而本文使用許年行等[33]采用的政企關系代理變量——高管紅頂化,作為慈善競爭預期Comps_(i,t-1)與政府財政補貼Subs_(i,t-1)的工具變量以剝離內生性。這一選擇的合理性在于,高管紅頂化作為一種替代性的強化政企關系的手段,有助于企業參與地區政治資源競爭,從而表現出與慈善競爭預期的相關性,在既定的人大代表(政協委員)任期約束下,高管紅頂化又在短時期內不受企業慈善捐贈水平動態調整的影響,這保證了工具變量的外生性。 具體地,當企業董事長或總經理是現任人大代表或政協委員或前任政府官員時,高管紅頂化變量Politics_it賦值為1(否則賦值為0),利用該工具變量重新對模型(1)和模型(2)進行估計,結果如表4所示。根據表4的估計結果,在使用工具變量控制了內生性影響后,企業慈善競爭預期與企業慈善捐贈決策間依然顯著正相關,假設1a和假設1b在IV估計下同樣成立,企業非合規風險暴露對企業慈善捐贈決策的影響,也僅在捐贈消極組樣本中顯著。總體看,前文的結論在引入工具變量控制內生性后依然穩健。

其次,遺漏與慈善競爭預期相關的變量,也可能引致模型出現內生性問題。因此,本文進一步控制地區財政壓力和企業營商環境的影響。黃偉和王旸[28]證實,較強的地區財政壓力會促使地方政府向企業“勸捐”,這導致企業不得不維持一個相對較高的慈善捐贈水平且難以完全自主調整。因此,本文在模型(1)中加入地區財政壓力變量Polps_it和營商環境變量Busevi_it,其中Polps_it使用各省份預算內財政缺口率測算,而Busevi_it則使用非國有經濟發展指數測算。估計結果如表5所示。 根據表5估計結果,引入地區財政壓力和營商環境變量后,企業慈善捐贈預期對企業捐贈決策的影響依然顯著為正,這證實本文的結論在控制遺漏變量偏差后依然是穩健的。

⒉ 指標敏感性檢驗

本文對模型(1)進行如下指標敏感性檢驗:一是以同地區企業慈善捐贈水平平均值作為地區標尺時,剔除Donasc_it變量介于0%—20%分位值的企業樣本進行估計;二是使用同一省份上市公司企業慈善捐贈水平中位數替代前文的企業慈善捐贈水平平均值作為企業慈善捐贈的地區標尺Dirdone_(j,t),進而測算企業慈善捐贈變量Donain_it;三是在以同地區企業慈善捐贈水平中位數作為捐贈標尺的同時,剔除Donasc_it變量20%分位值樣本進行估計,估計結果如表6所示。同理,本文對模型(2)進行如下指標敏感性檢驗:一是以同地區企業慈善捐贈水平平均值作為地區標尺時,剔除20%分位值樣本;二是使用地區企業慈善捐贈水平中位數作為地區標尺劃分捐贈激進組與捐贈消極組;三是使用中位數標尺時剔除Donasc_it20%分位值樣本,估計結果如表7所示。

根據表6與表7的估計結果,關鍵變量系數的顯著性與符號同前文估計結果差異極小,且使用中位數而非地區企業慈善捐贈水平平均值作為地區標尺測算時,慈善競爭預期及分組樣本中非合規風險的影響均出現不同程度上升,這即說明企業實際進行企業慈善捐贈決策時,存在更為突出地參照他人特征,也能夠證實本文的實證結論是穩健的。

五、結論與建議

現有研究在分析企業慈善捐贈時,并未充分考慮企業間慈善競爭的影響,本文認為,當企業更多地表現出戰略性慈善捐贈動機時,企業間慈善競爭是顯著存在的。基于這一理解,本文通過對慈善競爭地區標尺的論證與測算,將慈善競爭的概念引入到企業慈善捐贈決策分析中,并檢驗了企業慈善競爭預期與非合規風險對企業慈善捐贈決策的影響。本文得到的主要結論如下:第一,為資源而捐贈是企業慈善捐贈的重要動機之一,但當存在慈善競爭時,“越競爭、越捐贈”僅僅存在于那些慈善競爭的勝出者或樂觀預期者的企業中,但對那些慈善競爭的失敗者或悲觀預期者的企業而言,當企業慈善捐贈不再有利可圖時,企業會轉向低于地區標尺的捐贈消極策略。第二,基于不同的競爭地位或競爭預期,企業慈善捐贈策略更多地表現為慈善競爭的勝出者激進中的穩健、競爭樂觀預期者激進中的激進以及慈善競爭的失敗者消極后的更消極三種決策模式,這種企業慈善捐贈策略分化,是中國上市公司企業慈善捐贈決策異質性結構形成的內在原因。第三,非合規風險暴露會激勵企業通過捐贈激進進行危機公關。非合規風險對企業慈善捐贈水平的影響僅僅對捐贈消極者才顯著,對捐贈激進者而言,訴訟風險的出現,并不顯著提高慈善捐贈水平。

上述結論的政策蘊意在于,如果慈善競爭預期決定了企業慈善捐贈水平這一前提是成立的,說明中國企業慈善捐贈的決策理性相對較高,能夠基于慈善競爭預期而形成相對合理的捐贈決策,利己依然是決定企業慈善捐贈水平的關鍵約束,戰略性慈善理論能夠更好地解釋中國企業慈善捐贈行為。為了保證中國企業慈善捐贈的機制化與常態化并形成企業社會責任承擔的自省氛圍,要求政府在稀缺性資源分配中能夠構建相對合理、透明與公正的資源分配機制,避免直接將社會責任承擔與政府傾斜性支持簡單掛鉤,形成微觀層面非理性企業慈善捐贈的扭曲激勵,以驅使企業慈善捐贈行為進一步從“自利行為”向“兼濟天下”轉移,形成有利于企業慈善捐贈文化形成的共贏生態。

參考文獻:

[1] ?界面金榜.中國抗擊新冠肺炎疫情企業捐贈報告[EB/OL]. (2020-03-10)[2022-12-30].https://www.jiemian.com/article/4086815.html.

[2] ?XIN K K,PEARCE J L.Guanxi:connections as substitutes for formal institutional support[J].Academy of management journal,1996,39(6):1641-1658.

[3] ?古志輝.公司治理與公司捐贈:來自中國上市公司的經驗研究[J].管理評論,2015,27(9):69-84.

[4] ?HAM J C,REILLY K T.Testing intertemporal substitution,implicit contracts, and hours restriction models of the labor market using micro data[J].American economic review,2002,92(4):905-927.

[5] ?甄紅線,王三法.企業精準扶貧行為影響企業風險嗎?[J].金融研究,2021(1):131-149.

[6] ?李四海,陳旋,宋獻中.窮人的慷慨:一個戰略性動機的研究[J].管理世界,2016(5):116-127,140.

[7] ?GREENE P,MCCLELLAND R.Taxes and charitable giving[J].National tax journal, 2001,54(9):433-451.

[8] ?山立威,甘犁,鄭濤.公司捐款與經濟動機——汶川地震后中國上市公司捐款的實證研究[J].經濟研究,2008,43(11):51-61.

[9] ?李四海,陸琪睿,宋獻中.虧損企業慷慨捐贈的背后[J].中國工業經濟,2012(8):148-160.

[10] ?李維安,王鵬程,徐業坤.慈善捐贈、政治關聯與債務融資——民營企業與政府的資源交換行為[J].南開管理評論,2015,18(1):4-14.

[11] ?張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013(7):163-171.

[12] ?BRAMMER S,MILLINGTON A.Does it pay to be different? An analysis of the relationship between corporate social and financial performance[J].Strategic management journal,2008,29(12):1325-1343.

[13] ?高勇強,陳亞靜,張云均.“紅領巾”還是“綠領巾”:民營企業慈善捐贈動機研究[J].管理世界,2012(8):106-114,146.

[14] ?戴亦一,彭鎮,潘越.企業慈善捐贈:訴訟風險下的自我救贖[J].廈門大學學報(哲學社會科學版),2016(2):122-131.

[15] ?鄒萍.慈善捐贈動態調整機制及其異質性研究[J].管理學報,2019,16(6):904-914.

[16] ?DU X.Is corporate philanthropy used as environmental misconduct dressing? Evidence from Chinese family-owned firms[J].Journal of business ethics,2015,129(2):341-361.

[17] ?戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種“政治獻金”嗎?——來自市委書記更替的證據[J].經濟研究,2014,49(2):74-86.

[18] ?羅黨論,唐清泉.中國民營上市公司制度環境與績效問題研究[J].經濟研究,2009,44(2):106-118.

[19] ?章穎薇,胡明英.捐贈粘性存在性研究——來自制造業上市公司的經驗證據[J].集美大學學報(哲學社會科學版),2020,23(4):30-42.

[20] ?高勇強,何曉斌,李路路.民營企業家社會身份、經濟條件與企業慈善捐贈[J].經濟研究,2011,46(12):111-123.

[21] ?FOMBRUN C J , GARDBERG N A , Barnett M L.Opportunity platforms and safety nets: corporate reputation and reputation risk[J].Business society review, 2010,105(1):85-106.

[22] ?MA D,PARISH W L .Tocqueville moments:charitable contributions by Chinese private entrepreneurs [J].Social forces, 2006,85(2):943-964.

[23] ?郭劍花.中國企業的捐贈:自愿抑或攤派?——基于中國上市公司的經驗證據[J].財經研究,2012,38(8):49-59.

[24] ?郭慶旺,賈俊雪.財政分權、政府組織結構與地方政府支出規模[J].經濟研究,2010,45(11):59-72,87.

[25] ?羅黨論,甄麗明.民營控制、政治關系與企業融資約束——基于中國民營上市公司的經驗證據[J].金融研究,2008(12):164-178.

[26] ?薛爽,肖星.捐贈:民營企業強化政治關聯的手段?[J].財經研究,2011,37(11):102-112.

[27] ?傅超,吉利.訴訟風險與公司慈善捐贈——基于“聲譽保險”視角的解釋[J].南開管理評論,2017,20(2):108-121.

[28] ?黃偉,王旸.地方政府財政壓力、政治身份與企業慈善捐贈——基于全國民營企業調查的證據[J].當代財經,2020(10):39-50.

[29] ?徐莉萍,辛宇,祝繼高.媒體關注與上市公司社會責任之履行——基于汶川地震捐款的實證研究[J].管理世界,2011(3):135-143,188.

[30] ?SEIFERT B,MORRIS S A,BARTKUS B R. Having, giving, and getting: slack resources, corporate philanthropy, and firm financial performance[J]. Business and Society,2004,43(2):135-161.

[31] ?WANG H,QIAN C. Corporate philanthropy and corporate financial performance: the roles of stakeholder response and political access[J]. Academy of management journal,2011,54(6):1159-1181.

[32] ?車笑竹,蘇勇.企業違規對社會責任報告及其價值效應的影響[J].經濟管理,2018,40(10):58-74.

[33] ?許年行,江軒宇,伊志宏,等.政治關聯影響投資者法律保護的執法效率嗎?[J].經濟學(季刊),2013,12(2):373-406.

[34] ?ANDERSON D M.Taking stock in China:company disclosure and information in China's stock markets[J].Georgetown law journal,2000,88(6);1919-1952.

[35] ?余明桂,鐘慧潔,范蕊.民營化、融資約束與企業創新——來自中國工業企業的證據[J].金融研究,2019(4):75-91.

[36] ?孔東民,劉莎莎,王亞男.市場競爭、產權與政府補貼[J].經濟研究,2013,48(2):55-67.

Charity Competition and Decision-Making Differentiation of Corporate Charitable Donation

SHI Yong-dong1,2,ZHANG Yi2

(1. School of Financial Technology,Dongbei University of Finance and Economics,Dalian 116025,China; ? ? ? ?2. School of Finance, Dongbei University of Finance and Economics,Dalian 116025,China)

Summary:The attack of COVID-19 in 2020 has posed new challenges to China's health emergency management system, and has also stimulated the upsurge of corporate charitable donation in China. Existing research interprets the motivation of corporate charitable donation from the perspective of altruism or strategy,ignoring the impact of charity competition among enterprises on corporate charitable donation decision-making. In fact,the final corporate charitable donation decision-making will inevitably refer to the charitable donation level of competitive enterprises or enterprises in the same region.

In the analysis of charitable donation decision-making,this paper introduces the concept of charity competition,regards corporate charitable donation as a result of referring to other corporate charitable donations,and uses the data of listed companies in Shanghai and Shenzhen from 2007 to 2019 to empirically test the impact of charity competition expectations and non-compliance risks on corporate charitable donation decision-making.The conclusion shows that 'giving for resources' is one of the important motives of corporate charitable donation,and charity competition does not necessarily lead to the continuous expansion of corporate charitable donation.For optimistic expectants of charity competition,enterprises tend to adopt the strategy of radical donation (namely,the enterprise charity donation of surpassing others);and for pessimistic expectants and 'losers' of potential charity competition,enterprises tend to shrink the level of enterprise charity donation,which is shown as negative donation. Under the constraints of different charity competition expectations,corporate charitable donation decision-making will be divided into stability in radicalization,radicalization in radicalization,and more passivity after passivity. The exposure of non-compliance risks of enterprises will also stimulate enterprises to conduct crisis public relations by expanding the level of corporate charitable donations,which,together with charity competition,determines corporate charitable donation decision-making. However,the impact of non-compliance risks only affects the establishment of negative donation decision-makers.

Compared with the ?existing ?literature, the main ?marginal ?contributions of this ?paper are as follows. First, the concept of charity competition is introduced into the decision-making analysis of corporate charitable donation. Based on the ?understanding that ?corporate ?charitable ?donation ?decision-making is ?interactive, this ?paper ?regards ?corporate charitable donation as a dynamic result after referring to others' discretion. This can help to understand the internal logic of corporate charitable donation in China. Second, this paper uses the regional scale,rather than the historical corporate charitable donation ?level ?of the ?enterprise ?used ?in ?relevant ?literature, in order ?to identify the adjustment direction of corporate decision-making on charitable donation. ?This charitable donation can hedge the impact of specific emergencies such as major disasters on the actual corporate charitable donation level, thus controlling the ?impact of ?unpredictable variables such as social charitable demand and donation pressure. Third, this paper identifies the heterogeneous strategy structure of corporate charitable donation under the constraints of optimistic expectation and pessimistic expectation in the charity competition by constructing two relative strategies of corporate ?charitable donation—radical ?donation ?and ?negative ?donation. Finally, this paper confirms the existence of charity ?competition among enterprises ?to ?a certain extent, and reveals the impact of corporate charity competition on the final level of corporate charitable donation. This is conducive to fully understanding ?the ?internal logic ?of ?corporate ?charitable ?donation decision-making differentiation, and provides decision-making reference for the government to scientifically guide and manage corporate charitable donation behavior.

Key words: charity competition;corporate charitable donation; regional scale; radical donation;negative donation; non-compliance risk

(責任編輯:韓淑麗)

① 會計目標的責任觀強調的是現代企業的會計目標除了追求企業利益最大化之外,還有一個重要目標是促進社會福利最大化的實現。與之相對的是會計目標的決策有用觀,其認為企業行為只需要追求去道德化的個體利益,而外部性問題與社會福利問題會在這一自我逐利過程中自動實現。

收稿日期:2022-12-30

作者簡介:史永東(1968—),男,黑龍江明水人,教授,博士,博士生導師,主要從事金融風險與微觀公司金融研究。 ?E-mail:ydshi@263.net

張燚(1984—),男,遼寧遼陽人,博士研究生,主要從事資本市場與微觀公司金融研究。E-mail:zhan

gyi030529@126.com

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26