產業政策對上市公司股票市場收益率的影響研究

2023-05-30 15:37:25謝海芳張錦坪

中國證券期貨 2023年2期

關鍵詞:業績

謝海芳 張錦坪

摘?要:以“十三五”期間的產業政策為樣本,運用中介效應模型研究了產業政策、業績和股票收益率三者之間的傳導機制。結果表明,180個交易日內,業績遮掩了產業政策對股票收益率的負向效應,使股票收益率有所上升;270個交易日內,產業政策對業績具有顯著正向影響,但此時產業政策不會通過業績影響股票收益率;360個交易日內,產業政策對業績無顯著影響,此時也不存在產業政策影響業績進而影響股票收益率的傳導機制。

關鍵詞:產業政策;業績;股票收益率;遮掩效應

一、引言

產業政策在我國經濟的發展史中占據著重要的地位。我國重大經濟結構的調整和轉型、加強和改善宏觀調控、提高產業質量、彌補市場不足以及促進經濟體制改革,這些都需要產業政策的扶持和引導。此外,股票市場是經濟的晴雨表,能夠綜合反映某個行業或產業的發展。股票價格的形成不僅需要強大的信息基礎,而且要受來自社會經濟、金融環境等諸多因素的影響,以“政策市”著稱的我國股票市場更與各種政策息息相關。

回顧以往關于產業政策和股票市場的研究,主要側重于研究某一行業的政策對股票價格的影響,而未深究產業政策會通過何種途徑影響股票收益率。另外,學者們從理論上認為產業政策會通過提升受惠企業的業績,進而提升股票收益率,但未有證實。本文對現有研究主要有以下貢獻:①從現實數據的角度證實了產業政策①會提升業績、進而提升股票收益率這一理論假設。②將全樣本進行分類,證實了產業政策影響業績進而影響股票收益率這一機制主要體現在非國有全資控股的其他企業中。③以往研究產業政策的文獻主要局限于單一時間段,本文表明了不同期間內產業政策對股票收益率的影響是不同的。

二、文獻綜述

(一)關于產業政策的研究

關于產業政策的研究,宏觀層面主要是研究產業政策的重要作用。如Chen和Xie(2019)研究發現產業政策對經濟的增長有顯著的正向影響,產業結構合理化是促進經濟增長的重要渠道。Galischeva(2019)指出印度的產業政策有助于解決一系列的社會問題,如就業、營養不良,等等。Mao等(2021)指出中國的產業政策是否有助于一個行業的生產力增長,取決于該產業相對于世界前沿的發展階段。微觀層面多集中于對企業和投資者的影響。韓乾和洪永淼(2014)指出,產業政策在公布后短期內能給投資者帶來較高超額收益,但在中長期對收益率沒有影響。黎文靖和李耀淘(2014)研究發現總體上產業政策并沒有顯著提升企業投資,但產業政策能夠增加民營企業的投資,但這一結果在國有企業中并不顯著。

中國證券期貨2023年4月

第2期產業政策對上市公司股票市場收益率的影響研究

(二)行業政策頒布對股市的影響研究

關于行業政策對于股票市場的影響研究,我國學者基本上都得出了行業政策的頒布對股市有顯著影響的結論,但并不是股票市場對所有的產業政策反應都一致。孫志紅和盧新生(2011)發現“一號文件”的政策效應顯著,但十七屆三中全會的惠農政策的效應檢驗并沒有發現預期的反應。馬敏侃(2012)證明了新能源產業政策對上市企業具有正面積極的推動作用,并且這一作用可以在當日的股價上體現出來。朱華桂和喬聯寶(2016)以公開上市的新聞出版類企業為樣本,指出出版企業改制政策對行業發展有顯著影響。葉飛洋和賈凡勝(2016)通過2012年年底至2013年中國政府對光伏產業政策進行股票市場研究,指出政策的全面性、詳細程度、連續性會極大地影響產業的發展。羅煜(2017)根據文化產業政策及文化產業事件對上市公司股價進行研究,發現了行業事件的發生消息會被提前泄露,市場提前反應,而投資者對文化產業政策沒有提前預判和預知的能力。王裕熊和靳厚忠(2017)的研究表明體育產業政策給體育上市公司帶來顯著正向影響,特別是將主業聚焦在體育產業的股票收益更多。

關于政策對于股票市場的影響研究中,學者們一致得出了政策頒布對股票價格有短期影響的結論。胡永宏(2010)通過研究農業政策對農業上市公司股價波動的影響,得出政策對農業股股價波動有一定程度的短期影響的結論。張華(2014)證明了農業類上市公司政策效應明顯,政策效應同時具有短期和長期效應,并且政策效應存在市場差異、規模差異、區域差異和主題差異。張曉萍(2015)以家電行業為例研究了產業政策的股票市場效應,她指出產業政策的實施在短期內是有效的,長期來看產業政策對股票市場的影響因產業政策而變。朱啟瑩和黃海燕(2016)實證檢驗了《關于加快發展體育產業?促進體育消費的若干意見》對體育類上市公司資本市場價值有較明顯的短期正向沖擊,具有一定的持續性。陳歌(2017)研究了扶持政策對新能源汽車產業發展的影響,根據事件研究法發現了扶持政策的實施對新能源汽車產業短期有顯著正向影響。王晨宇(2018)發現醫藥行業“十三五”相關產業政策的發布確實對醫藥行業相關上市公司股票收益率短期波動產生了顯著影響。

(三)產業政策和股票市場相結合的文獻研究

我國也有研究產業政策和股票市場的文獻。陳冬華和姚振曄(2018)以我國產業政策實施的影響為切入點,研究發現政府行為也可能降低股票價格同步性,提高股票價格中公司特質信息的含量。陸靜和喻浩(2023)的研究表明,產業政策會通過加劇重點發展行業內產品市場的競爭程度、增加行業內經營環境的不確定性以及降低會計信息披露質量三條路徑來提高重點發展行業的股票特質波動率。

綜上所述,基于產業政策與股票市場的文獻多是從某行業或某產業來研究產業政策對股票市場的影響,而將涉及多數產業的政策與股票市場結合的文獻數量卻極少。本文的創新點在于以往文獻還未有從產業政策影響企業業績進而影響股票收益率這一機制來進行研究。故本文試圖以2016—2020年的產業政策為樣本,從現實數據來證明這一點。

三、理論分析

關于產業政策對微觀企業業績的影響,不同的學者有著不同的看法。

部分學者認為,產業政策的頒布有利于企業業績的提升。如趙卿(2016)的研究就發現了長期性產業政策鼓勵發展的企業經營業績得到了明顯增長。劉婷婷(2019)也指出產業政策能夠顯著提升企業績效。市場失靈理論與資源稟賦理論為此結論提供了理論支撐。根據市場失靈理論,市場配置資源存在壟斷、外部性以及信息不完全等問題,進而使社會不能達到帕累托最優。此時,政府介入市場有利于提升企業資源配置和生產效率,進而提升企業業績。根據資源稟賦理論,在其他條件不變的情況下,若某種資源相對豐富,那么企業就可以利用低成本的優勢,快速地發展起來,使企業業績提升。通俗地講,產業政策會通過給予稅收優惠、放松項目審批以及研發活動補貼等給予受產業政策支持的企業更好的經濟機會和發展環境,而這些均有利于企業業績的提升。而一般來說,企業業績與股票收益率呈正相關關系。也就是說,產業政策會通過企業業績的提升,進而提升股票收益率。

與上述分析不同的是,也有部分學者認為產業政策不利于企業業績的提升。他們指出,產業政策支持的行業雖然可以以較低成本獲得信貸等,但由于沒能高效利用這些資源,反而對行業發展不利。根據資源詛咒理論,資源的過度集中會使產能過剩,從而造成資源的浪費,因而產業政策是無效的。如余東華和邱璞(2017)指出中國的產業政策中,政府對企業的判斷有失合理性,從而使企業進行大量的盲目投資,企業業績降低。除此之外,政府在給予企業便利的同時,也轉移了本該由政府承擔的社會責任,這也會降低企業績效。此外,韓超等(2017)也指出供給型產業政策會引導企業進行非生產性投資,并且不能維持競爭,這也會降低企業業績。步丹璐等(2017)指出受產業政策支持的企業異地股權投資金額、投資次數和投資省份數會明顯增加,但異地股權投資會顯著降低企業經營業績。企業業績的降低會使企業內在價值降低,從而降低股票收益率。

基于以上分析,本文試圖通過實證的方法檢驗產業政策對于企業業績的影響。在此基礎之上,檢驗產業政策是否會通過影響業績,進而影響股票收益率。此外,產業政策到底是會正向影響業績從而導致股票收益率上升,還是負向影響業績導致股票收益率下降,本文也試圖給予解答。

四、研究設計

(一)數據來源與處理

本文以“十三五”期間的產業政策作為樣本,來研究產業政策對上市公司股票市場收益率的影響。本文的產業政策數據均來自中國產業政策網,篩選出的政策所涉及產業包括但不限于環保、農業、電力、交通、醫藥、能源等行業。根據研究的需要,本文對產業數據做了如下處理:①國家部委發布的地方性政策因影響范圍小,故本文對該類產業政策做了剔除處理;②本文剔除了政策所涉及個股少于5個的產業政策;③鑒于金融行業的復雜性,本文刪除了金融類的產業政策。最后,根據篩選后的產業政策確定政策所涉及的股票。

本文的股票價格、股票狀態以及行業分類數據來自銳思數據庫,貨幣供給量來自中經網,其余數據均來自國泰安數據庫。本文對政策所涉及的個股進行了如下處理:①剔除B股數據;②剔除政策頒布后新上市個股數據;③剔除ST、*ST數據;④為防止極端值的影響,對所有變量進行1%水平上的winsorize處理。

(二)數據描述

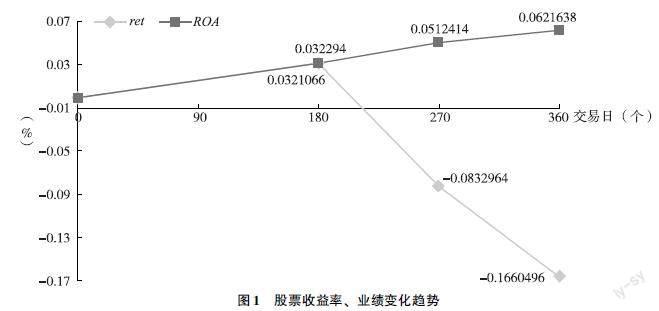

本文首先呈現了產業政策頒布后的股票收益率和業績平均變化圖。如圖1所示。

圖1中,ret代表產業政策頒布后股票收益率的變化趨勢,ROA代表產業政策頒布后業績的變化趨勢。以往的研究文獻表明,企業業績變化會引起企業內在價值發生變化,相應地股票收益率也會隨之而變。然而,圖1卻顯示,產業政策頒布后180個交易日、270個交易日和360個交易日企業平均業績均為正;而企業平均股票收益率只在產業政策頒布后180個交易日為正,在政策

頒布后270個交易日和360個交易日均為負。產業政策頒布后,平均股票收益率和平均業績呈現不同的變化趨勢。產業政策頒布后,業績一路上揚。股票收益率僅在政策頒布后180個交易日有所上升,而在政策頒布后270個交易日和360個交易日持續下跌。那么,在不同時期內,產業政策對業績有怎樣的影響?產業政策是否會通過業績間接影響股票收益率?為解決上述問題,本文

圖1?股票收益率、業績變化趨勢

擬構建固定效應模型和中介效應模型,來探討產業政策頒布后180個交易日、270個交易日和360個交易日,產業政策對企業業績的影響以及業績是否扮演了產業政策影響股票收益率的傳導機制。

(三)研究模型

首先,為檢驗一段時期內產業政策是否會對企業業績產生影響,本文構建了固定效應模型如式(1)所示。

ROAi,t+T=χ0+χ1IPi,t+χ3TDRi,t+T+χ4LMSi,t+T+χ5LRi,t+T+χ6TATI,t+T+χ7naturei+industry+time+ε(1)

模型(1)中,ROA為總資產收益率,作為被解釋變量;IP代表產業政策,作為主要解釋變量。控制變量包括資產負債率(TDR)、股權集中度(LMS)、流動比率(LR)、總資產周轉率(TAT)以及行業固定效應(industry)和時間固定效應(time),ε為殘差項。T分別取180、270和360。

其次,本文借鑒溫忠麟等(2004)提出的中介效應檢驗程序,來檢驗一段時期內產業政策是否通過影響業績進而影響股票收益率。根據中介效應模型,本文先構建了模型(2),檢驗一段時期內產業政策是否會對股票收益率產生影響。模型形式如下:

Ri,t+T=α0+α1IPi,t+controls+industry+time+u1(2)

模型(2)中,R為股票收益率,作為被解釋變量;IP代表產業政策,作為主要解釋變量。模型(2)的控制變量(controls)有企業規模(Size)、賬面市值比(BM)、資產負債率(TDR)、貨幣供給增長率(grate)、市凈率(PB)和市場收益率(Rm),u1為殘差項。除此之外,本文參照以往絕大多數文獻,如花貴如等(2021)的做法,模型中控制了行業固定效應(industry)和時間固定效應(time)。T分別取180、270和360。

最后,在模型(2)的基礎上,本文再次建立了模型(3)和模型(4),具體形式如下:

ROAi,t+T=γ0+γ1IPi,t+controls+industry+time+u2(3)

Ri,t+T=β0+β1IPi,t+β2ROAi,t+T+controls+industry+time+u3(4)

上述模型中,R為股票收益率,作為被解釋變量;IP代表產業政策,作為主要解釋變量;中介變量為企業業績,用ROA來衡量,控制變量的選取參照模型(2),u2,u3為殘差項。T分別取180、270和360。

(四)變量說明

股票收益率(Ri,t+T)。具體計算方式為Rit+T=pit+T-pitpit。其中,pit為股票i第t日的收盤價格,pit+T為股票i第t+T日的收盤價格,Ri,t+T為股票i第t+T日的收益率。

產業政策(IPi,t)。本文借鑒黎文靖和李耀淘(2014)的研究,并結合本文實際,在產業政策規劃政策文件中出現“加快發展”“加速推動”“加快構建”“大力發展”“鼓勵”“加快建設”“培育壯大”“加快完善”等字眼的行業,視為國家支持

樣本期間,產業政策以隱形抑制為主。產業政策主要涉及鼓勵支持的行業,故IP僅取值為1和0。的行業。股票i根據證監會行業分類前三位代碼以及相關概念板塊共同確定。若第t日有產業政策頒布,則IP取值為1;若第t日無產業政策頒布,則IP取值為0。

企業業績(ROA)。本文借鑒了王秀麗和梁詩卉(2016)的做法,用總資產收益率ROA來衡量業績。

控制變量(controls)。模型(1)中,控制變量參考了部分學者如張璇等(2021)等、王芳等(2019)及饒茜和侯席培(2017)的研究,選取了資產負債率(TDR)、股權集中度(LMS)、流動比率(LR)、總資產周轉率(TAT)以及行業固定效應(industry)和時間固定效應(time)。此外,中介效應模型在參考市場模型的基礎上,借鑒周孝華和傅能普(2013)、張玉華等(2016)的研究,將企業規模(Size)、賬面市值比(BM)、市凈率(PB)、廣義貨幣供應量增長率(grate)以及資產負債率(TDR)作為控制變量引入模型。所有變量的具體定義如表1所示。

五、實證結果

(一)產業政策對企業業績的影響

表2為模型(1)的實證結果,用于考察一段時間內產業政策對企業業績的影響。根據表2可知,產業政策在180個交易日內以及270個交易日內對業績的邊際影響分別為0.0147和0.0488,且分別在5%和1%的水平上顯著。在360個交易日內,產業政策對企業業績沒有顯著影響。這表明,在產業政策頒布后的180個交易日以及270個交易日,產業政策提升了企業的業績。

(二)中介效應模型回歸結果

下文分別呈現了模型(2)、模型(3)和模型(4)180個交易日、270個交易日和360個交易日的中介效益模型實證結果。為便于區分,180個交易日中,模型(2)中變量IP所對應的系數記為α1801,模型(3)中變量IP所對應的系數記為γ1801,模型(4)中變量IP和變量ROA所對應的系數分別記為β1801和β1802。后文270個交易日和360個交易日以此類推(見表3)。

由表3中第(1)列可以看出,180個交易日內,產業政策在1%的水平上對股票收益率有顯著負向影響,即產業政策對股票收益率的總效應為-0.414。由表3的第(2)列可得,γ1801為0.0120,在統計上不顯著。根據第(3)列可知,變量系數β1801為-0.451,在1%的水平上顯著,這表明產業政策對股票收益率的直接效應為-0.451;β1802為1.281,也在1%的水平上顯著。根據中介效應檢驗程序,需進行Bootstrap檢驗。檢驗結果顯示置信區間不包括0,這表明此時產業政策會通過影響業績,間接影響股票收益率。具體來說,γ1801、β1802和β1801異號,故此時存在遮掩效應。即180個交易日內,業績遮掩了產業政策對股票收益率的直接負向效應,使股票收益率有所上升,由-0.451上升至-0.414。此時,間接效應與直接效應比例的絕對值γ1801β1802β1801約為0.034。

由表4可知,270個交易日內,產業政策對股票收益率的總效應α2701為0.987,對股票收益率的直接效應β2701為0.814,分別在1%和10%的水平上顯著。表4中,系數γ2701和系數β2702僅有一個顯著,故此時需進行Bootstrap檢驗是否存在產業政策影響業績,進而影響股票收益率的間接效應。檢驗結果表明,間接效應不顯著。故270個交易內,產業政策不會通過影響業績影響股票收益率。270個交易日內,產業政策分別會對股票收益率和業績產生顯著影響,但此時不存在三者之間的傳導機制。這可能是本文的數據所導致的,業績沒有公布日數據,這與股票收益率所相對應的日數據并不完全匹配。但這也部分說明了,此時投資者沒有進行價值投資。

由表5第(1)列可知,360個交易日內,產業政策在1%的水平上對股票收益率有負向影響,其變量系數為-0.238,表明產業政策對股票收益率的總效應為-0.238。列(2)和列(3)中,變量系數γ3601和β3602僅有一個顯著,故進行Bootstrap檢驗。結果表明,360個交易日內,產業政策不會通過影響業績進而影響股票收益率。

(三)異質性檢驗

國有企業和非國有企業在經營目標、政府干預以及政府資源獲得方面存在較大差異,而產業政策的實施中政府和企業占據了重要地位。于是,為了考察業績在產業政策影響不同股權性質的企業股票收益率中扮演的作用,此部分將全樣本分為國有企業和非國有全資控股的其他企業兩個子樣本來進行異質性檢驗。表6、表7和表8分別為180個交易日、270個交易日和360個交易日的子樣本中介效應模型異質性檢驗結果。

由表6可知,180個交易日內,產業政策對國有企業的總效應不顯著,故此時不存在產業政策影響股票收益率的機制問題。180個交易日內,產業政策對非國有全資控股的其他企業在1%的水平上具有顯著的負向影響,其系數取值為-0.435。由于模型(2)的變量系數γ1801和模型(3)的變量系數β1802在非國有全資控股的其他企業中只有一個系數顯著,故進行了Bootstrap檢驗。檢驗結果表明,對于非國有全資控股的其他企業中,產業政策會通過影響企業業績,間接影響股票收益率。具體來說,180個交易日內,非國有全資控股的其他企業中,中介效應模型表現為遮掩效應。即業績會遮掩產業政策對股票收益率的負向影響,使得股票收益率從-0.481上升至-0.435。此時,間接效應與直接效應比例的絕對值為0.039。這表明,企業業績在非國有全資控股的企業中是產業政策影響股票收益率的因素。

表7中,產業政策對國有企業的股票收益率的總效應和直接效應均在1%的水平上為正。根據中介效應檢驗流程,進行Bootstrap檢驗。結果表明,270個交易日內,對于國有企業來說,產業政策不會通過影響業績,間接影響股票收益率。根據表7中第(4)列、第(5)列以及第(6)列可知,對于非國有全資控股的企業來說,產業政策不會對個股收益率產生顯著性影響,Bootstrap檢驗也表明間接效應不顯著。故此時也不會存在產業政策影響業績,進而影響股票收益率的傳導機制。

由表8可知,360個交易日內,產業政策對國有企業沒有顯著性影響。根據Bootstrap檢驗結果,產業政策不會通過影響業績,間接股票收益率。對于非國有全資控股的其他企業來說,產業政策在360個交易日內會對股票收益率在1%的水平上產生顯著負向影響,其總效應為-0.286,直接效應為-0.285。Bootstrap檢驗結果表明,間接效應不顯著,故此時不存遮掩效應或中介效應。

(四)穩健性檢驗

為了檢驗產業政策、業績和股票收益率三者之間關系的穩健性,本文采取了改變業績衡量指標的方法,即用凈資產收益率(ROE)代替總資產收益率(ROA)的方法,來進行模型回歸。產業政策對業績的穩健性檢驗結果如表9所示。根據實證結果,產業政策在180個交易日、270個交易日對企業業績仍具有顯著正向影響。360個交易日IP所對應的值正處于10%顯著性水平的分界線上,此時的差距可能是由于總資產收益率和凈資產收益率本身的差距所造成。

繼續進行影響機制分析,具體穩健性結果如下所示。表10和表11分別為全樣本穩健性檢驗結果,表12、表13和表14為子樣本穩健性檢驗結果。

由表10可知,180個交易日內,產業政策仍對股票收益率具有顯著負向影響。由表10中第(2)列和第(3)列可知,系數γ1801和系數β1802均顯著,則間接效應顯著。γ1801、β1802和β1801異號,故模型仍具體表現為遮掩效應。業績遮掩了產業政策對股票收益率的負向影響,使股票收益率由-0.446上升至-0.414。間接效應與直接效應比例的絕對值為0.0403。

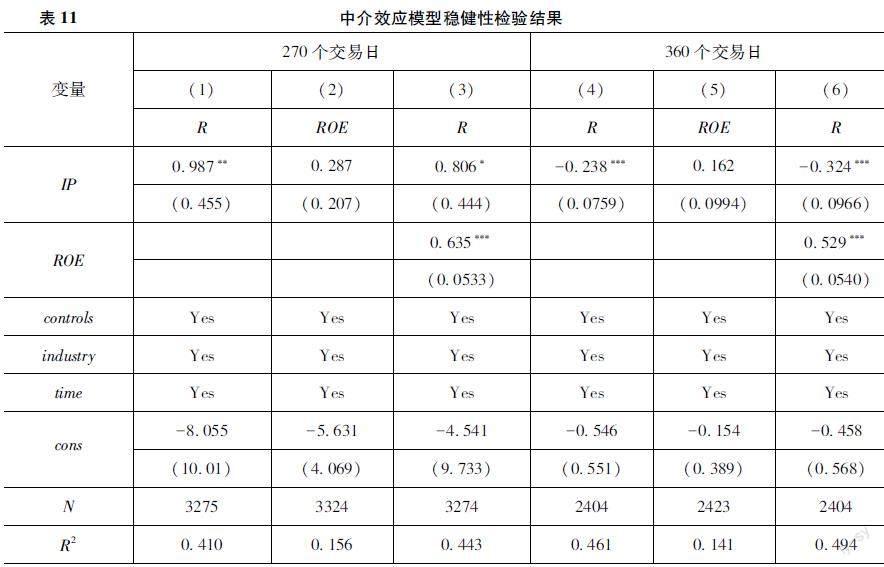

表11表明,270個交易日內,產業政策對股票收益率具有正向影響;360個交易日內,產業政策對股票收益率具有負向影響。對270個交易日和360個交易日分別進行Bootstrap檢驗。結果表明,270個交易日和360個交易日間接效應均不顯著,故不存在產業政策影響業績,進而影響股票收益率的傳導機制。

根據表12中國有企業模型回歸結果可知,產業政策對股票收益率不顯著,故此時不存在產業政策影響股票收益率的機制問題。對非國有全資控股的其他企業來說,經Bootstrap檢驗,間接效應存在。此時,模型仍表現為遮掩效應,間接效應占直接效應的比例絕對值為0.047。

由表13可知,檢驗270個交易日內,兩個子樣本均不存在產業政策影響業績這一影響機制的穩健性需進行Bootstrap檢驗。檢驗結果表明,間接效應不存在。這表明上文的研究結果是穩健的。

360個交易日,子樣本中介效應模型穩健性檢驗結果如表14所示。對國有企業和非國有全資控股的其他企業分別進行Bootstrap檢驗,結果表明此時不存在產業政策影響業績進而影響股票收益率的結果是穩健的。

六、研究結論與建議

本文以“十三五”期間的產業政策為樣本,通過構建實證模型研究了產業政策對企業業績的影響,并且在此基礎上研究了一段時期內產業政策、業績與股票收益率三者之間的傳導機制問題。通過對以上實證結果的分析,本文可以得到如下研究結論:

(1)根據固定效應模型可知,在頒布后180個交易日內以及270個交易日內,產業政策對企業業績有顯著正向影響。360個交易日,當以總資產收益率作為業績衡量指標時,產業政策對企業業績無顯著正向影響;當以凈資產收益率作為業績衡量指標時,產業政策在10%的臨界值上對業績有正向影響。

(2)產業政策在一段時間內對股票收益率有顯著影響。具體來說,在產業政策頒布后180個交易日以及360個交易日,產業政策對股票收益率有負向影響;而在產業政策頒布后270個交易日,產業政策對股票收益率有顯著正向影響。此外,根據中介效應模型可知,僅在180個交易日內,存在產業政策影響業績、進而影響股票收益率的傳導機制。模型具體表現為遮掩效應,即產業政策會正向影響業績,使股票收益率有所提升。進一步地,本文對產業政策、業績以及股票收益率之間的傳導機制是否存在異質性進行了探討。結果表明,180個交易日和360個交易日內,產業政策僅對非國有全資控股的其他企業的股票收益率有著顯著負向影響,對國有企業的股票收益率影響不顯著;270個交易日內,產業政策對國有企業的股票收益率有顯著正向影響,對非國有全資控股的其他企業股票收益率影響不顯著。除此之外,在其他條件不變時,產業政策會提升企業業績,進而提升股票收益率這一假設僅在180個交易日非國有控股的全資企業中存在。

本文的研究結論表明,產業政策的頒布會對股票收益率和企業業績產生影響。在某一時間段內,產業政策會提升企業業績,企業業績的提升會使股票收益率進一步提高。但這一傳導機制不能在更長的時間段里得以實現。這表明,我國的股票市場存在一定的投機性,投資者需要更多地進行價值投資,投資者在進行以國家行業政策為導向的選股策略時,也要關注企業的內在價值是否得以改善。

最后,未來的研究可以從以下兩個方面進行:第一,產業政策為什么會導致負向的股票收益率,是什么傳導機制使股票收益率為負?第二,產業政策對股票收益率的影響在牛熊市中有什么不同,上述傳導機制在牛熊市中是否還存在?這些問題都有待今后研究。

參考文獻

[1]CHEN?J,XIE?L.Industrial?policy,structural?transformation?and?economic?growth:evidence?from?China[J].Frontiers?of?Business?Research?in?China,2019,13(4):449-467.

[2]GALISCHEVA?N?V.The?industrial?policy?as?a?driver?of?the?Indian?economys?development[J].RUDN?Journal?of?Economics,2019,27(2):205-222.

[3]MAO?J,TANG?S,XIAO?Z,et?al.Industrial?policy?intensity,technological?change,and?productivity?growth:Evidence?from?China[J].Research?Policy,2021,50(7):104287.

[4]韓乾,洪永淼.國家產業政策、資產價格與投資者行為[J].經濟研究,2014,49(12):143-158.

[5]黎文靖,李耀淘.產業政策激勵了公司投資嗎[J].中國工業經濟,2014(5):122-134.

[6]孫志紅,盧新生.農業政策對農業上市公司股票價格的影響研究[J].山西財經大學學報,2011,33(5):69-76.

[7]馬敏侃.新能源政策對上市公司股價影響的實證研究[J].科學技術與工程,2012,12(14):3539-3543.

[8]朱華桂,喬聯寶.產業政策對企業盈利能力影響分析——以上市新聞出版類企業為分析樣本[J].中國出版,2016(1):25-28.

[9]葉飛洋,賈凡勝.光伏產業扶持性政策有效嗎——來自中國股市的證據[J].當代經濟科學,2016,38(1):68-76,126.

[10]羅煜.文化產業政策及事件對上市公司股價的影響研究——基于事件研究法[D].北京:對外經濟貿易大學,2017.

[11]王裕雄,靳厚忠.中國體育產業新政效果如何——來自資本市場的證據[J].北京體育大學學報,2017,40(1):16-21.

[12]胡永宏.農業政策對農業上市公司股票價格波動的影響研究[J].統計與信息論壇,2010,25(12):64-68.

[13]侯新.農業政策對農業上市公司股價波動的影響研究[D].沈陽:沈陽農業大學,2014.

[14]張華.農業政策對農業上市公司股價波動的影響研究[D].上海:上海交通大學,2014.

[15]張曉萍.產業政策的股票市場效應——以家電行業為例[D].南京:東南大學,2015.

[16]朱啟瑩,黃海燕.體育產業政策對體育類上市公司資本市場價值的短期影響[J].上海體育學院學報,2016,40(6):1-7,15.

[17]陳歌.扶持政策對新能源汽車產業發展的影響研究[D].濟南:山東大學,2017.

[18]王晨宇.醫藥產業政策對醫藥行業上市公司股價的短期影響[D].成都:西南財經大學,2018.

[19]陳冬華,姚振曄.政府行為必然會提高股價同步性嗎?——基于我國產業政策的實證研究[J].經濟研究,2018,53(12):112-128.

[20]陸靜,喻浩.產業政策對股票特質波動率的影響及機制研究[J].中國管理科學,2023,31(1):21-36.

[21]趙卿.國家產業政策、產權性質與公司業績[J].南方經濟,2016(3):68-85.

[22]劉婷婷.產業政策與企業績效的關系研究——基于企業資本配置視角[D].上海:華東師范大學,2019.

[23]余東華,邱璞.產業政策偏好、社會責任屬性與民營企業績效[J].財經問題研究,2017(7):20-27.

[24]韓超,肖興志,李姝.產業政策如何影響企業績效:不同政策與作用路徑是否存在影響差異?[J].財經研究,2017,43(1):122-133,144.

[25]步丹璐,屠長文,羅宏.產業政策能否緩解市場分割?——基于企業異地股權投資視角的實證研究[J].產業經濟研究,2017(6):75-88.

[26]溫忠麟.張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[27]花貴如,周樹理,劉志遠,等.產業政策、投資者情緒與企業資源配置效率[J].財經研究,2021,47(1):77-93.

[28]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[29]王秀麗,梁詩卉.股價異常波動時期公司業績與股票價格的關系研究——基于2015年中國A股上市公司的經驗證據[J].北京工商大學學報(社會科學版),2016,31(6):64-73.

[30]張璇,劉貝貝,李春濤.反腐政策為何能夠提升企業業績?[J].財經問題研究,2021(11):67-77.

[31]王芳,姚玲珍,劉霞.跨行業經營房地產與企業業績:相得益彰還是適得其反[J].外國經濟與管理,2019,41(10):60-73.

[32]饒茜,侯席培.并購重組業績承諾與上市公司經營業績——基于業績承諾到期視角的分析[J].商業研究,2017(4):89-96.

[33]周孝華,傅能普.中國A股市場個股收益影響因素的實證分析[J].技術經濟,2013,32(8):113-117.

[34]張玉華,宋韞赟,張元慶.基于空間面板數據模型的股票收益率影響因素分析[J].中國軟科學,2016(5):172-183.

Industrial?Policy,CompanyPerformance?and?Stock?Market?Yield

XIE?Haifang?ZHANG?Jinping

(School?of?econowics,Xihua?University,Chengdu?610039,China)

Abstract:Taking?the?industrial?policy?of?the?13th?Five-Year?Plan?period?as?a?sample,this?paper?studies?the?transmission?mechanism?between?the?industrial?policy,performance?and?stock?return?rate?by?using?the?intermediary?effect?model.The?results?show?that?within?180?trading?days,the?performance?covers?the?negative?effect?of?the?industrial?policy?on?the?stock?yield,and?the?stock?yield?has?a?significant?positive?effect?in?270?trading?days,but?the?industrial?policy?will?not?affect?the?stock?yield?through?the?performance;?within?360?trading?days,there?is?no?transmission?mechanism?affecting?the?performance.

Keywords:Industrial?Policy;Company?Performance;?Stock?Yield;?Cover?Effect

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25