主題基金年內兩極分化事件驅動吹響醫藥板塊反攻號角

2023-05-30 10:48:04張桔

證券市場紅周刊 2023年18期

張桔

沉寂多時的醫藥板塊開始出現復蘇的跡象:先是上周因回購股份事項披露最新十大股東的恒瑞醫藥顯示,明星公募葛蘭再度加倉;繼而本周鐘南山院士的公開發言,“變相”激發了韜光養晦的板塊逆境覺醒,醫藥賽道新一輪反攻號角或已吹響。

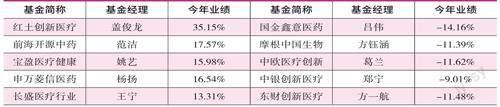

對應來看,公募的醫藥主題基金熱度也開始上升,Wind資訊數據顯示,截至5月24日收盤,這類主題產品2023年以來兩極分化明顯,暫時居首的是紅土創新醫療保健,該基金的年內漲幅已經達到35.15%,同時領先第二名超過15個百分點,它不僅成功布局了年內翻倍股太極集團,而且持續高比例重倉的達仁堂和康緣藥業,年內的股價漲幅也超過了40%;而在目前的榜尾端,《紅周刊》發現6只基金的年內跌幅超過10%,其中國金鑫意醫藥消費年內跌幅超過14%墊底。

目前時點,下半年看好醫藥板塊的機構人士越來越多,富國基金經理曹文俊在近期富國論壇上公開表示:“我看好穩定增長的醫藥行業,特別是醫藥器械。一方面,需求端復蘇確定性比較高,對經濟增長的相關性弱;另一方面,政策在去年三季度已經出現拐點,板塊壓制性的因素已經改變,整體估值性價比較高。”

接受《紅周刊》采訪時,上海某券商基金分析師李夢一指出:“估值角度,2019年至今醫藥板塊經歷了估值擴張再收縮的周期,醫藥行業目前估值低于過往十年均值。疫情管控放開帶來醫療需求的復蘇和提升,短期基本面在復蘇:2021Q2開始基本面走弱,2022年醫藥行業(尤其非新冠相關)需求持續疲軟,2022Q4進一步出清,為2023年提供了低基數效應。2021、2022年診療量低于2019年同期,住院端和自我診療端的需求還有提升空間。”

醫藥主題陣營黑馬基金遙遙領先布局中藥板塊成為年內業績“分水嶺”

截至5月24日收盤,目前年內這一陣營收益超過10%的基金包括紅土創新醫療保健、前海開源中藥研究精選、寶盈醫療健康滬港深、申萬菱信醫藥先鋒、長盛醫療行業、易方達醫療保健、鵬華醫藥科技、圓信永豐醫藥健康,其中楊楨霄的產品知名度最高。

由昔日“寶盈四小龍”之一的蓋俊龍領銜管理的紅土創新醫療,目前憑借超過35%的凈值增長率拔得頭籌,仔細審視這只2020年10月下旬成立的基金,《紅周刊》發現去年以來,產品業績實現突飛猛進。Wind資訊數據顯示,2021年,該基金全年凈值下跌約為0.90%,在同類的517只基金中排在第351位;2022年,該基金逆市實現了1.85%的正收益,在同類的712只基金中排名第13位;今年到目前更是一步登頂,迄今同類排名高居榜首。

即便業績腳踏實地穩步前行,該基金的規模也還在適度的范圍之內,一季度末的規模數字定格在5.34億元上。進一步分析業績優異的原因,仍和基金經理選股能力出眾有關。在3月31日的十大重倉股中,至今全部的10家公司均實現年內上漲,其中僅僅去年大紅大紫過的以嶺藥業上漲1.77%不到10%,剩余的9家公司年內上漲至少超過20%。

具體說來,頭兩號重倉股達仁堂和康緣藥業占比都超過了9%,特別是康緣藥業被持續重倉了多個季度;而10家公司中年內表現最好的是太極集團和達仁堂,它們都是去年四季度被新進重倉入前十的,說明基金經理選股眼光一流。這還在其調出組合的產品中得到驗證,12月31日時重倉的健之佳和一心堂,今年首季均退出了前十,而它們2023年至今股價均下跌。

從具體的醫藥賽道來看,《紅周刊》發現其相對還是更為側重中藥這一細分領域。基金一季報中,兩位基金經理也解釋了具體原因:“最近幾年來看,國家政策從多方面持續扶持中醫藥發展,前期醫改中對于中成藥監管和地方醫保清退等政策導致市場對于中醫行業未來發展過于悲觀,市場在未來有重新認知的過程。2022年3月底,國務院辦公廳印發《“十四五”中醫藥發展規劃》,這是首個以國務院辦公廳名義印發的中醫藥五年規劃,行業再迎政策春風。規劃提出到2025年,中醫藥健康服務能力明顯增強,中醫藥高質量發展政策和體系進一步完善,中醫藥振興發展取得積極成效,在健康中國建設中的獨特優勢得到充分發揮。”

無獨有偶,目前板塊中暫居第二的恰好就是主動權益藥基中惟一的中藥主題了。有趣的是,這只由名將范潔管理的產品重倉標的較為正統,比如一季度末重倉的是片仔癀、華潤三九、東阿阿膠、白云山等更為知名的中藥股,兩者重疊的標的僅包括達仁堂、康恩貝、康緣藥業。殊途同歸的是,該基金的十大重倉目前也是年內全線飄紅。

“雖然目前醫藥行業整體的景氣度絕對值并不算高,但中藥板塊卻有邊際改善,行業凈利潤增長率有所上漲,申萬二級中藥指數一季度凈利潤同比增長率高達56.75%,高于其他醫藥行業細分板塊;一季度資產負債率36.46%,回歸前期較高水平,過去兩年行業持續緊縮,而如今行業處于擴張狀態,進而帶來了較好的市場表現。”愛方財富總經理莊正如是分析。

榜尾端8只基金跌幅暫超10%重倉抱團股、港股醫藥股成落后主因

冰火兩重天的是,在醫藥主題基金陣營的榜尾端,目前也有8只基金的跌幅超過了10%,它們分別是國金鑫意醫藥消費、招商國證生物醫藥、摩根中國生物醫藥、中歐醫療創新、泓德醫療創新一年、東財創新醫療六個月定開、華寶中證ETF、東吳智慧醫療量化策略,除去兩只指數型、一只量化產品外,其余的基金均為主動型產品。

這其中最為著名的是葛蘭所管理的中歐醫療創新。我們以這六只中跌幅最小的東財創新醫療六個月定開為例,這只2021年9月初才成的狀態。雖然發起式基金開頭并無清盤之憂,但是業績不佳畢竟還是留下了隱患。

2022年,該基金全年下跌約為15.38%,在同類的超2600只基金中排在前四分之一,但是今年卻直線下滑,目前憑借大約11.48%的跌幅排在同類的大約3100位,尤其反映長跑實力的年化收益已經跌幅超過了20%。從基金一季報時的十大重倉股來看,除去第七大重倉股恒瑞醫藥年內漲幅突破20%外,其余的9只重倉標的均為下跌。而從具體的下沉賽道來看,基金經理布局了多家在香港上市的醫藥股,但它們年內表現均缺乏亮點。

具體說來,基金經理所重倉的醫藥港股包括了海吉亞醫療、藥明生物、錦欣生殖、金斯瑞生物科技,特別是輔助生殖的錦欣生殖最新的跌幅已經超過了40%。從該基金的基金經理方一航簡歷來看,這位畢業于復旦大學金融學碩士的基金經理并非醫藥專業科班出身,此前他曾在多家機構任職,但是目前其擔任基金經理剛過1年半。

他在基金一季報中表示:“過去一年來看,雖然生物醫藥產業融資規模有所回落,但是龍頭公司的差異化更加明顯,我們對優質的創新藥龍頭公司的發展前景保持樂觀;同時,國內優秀的創新藥企業通過對外合作的出海模式更加清晰,創新藥出海的邏輯逐步兌現。因此我們維持此前對于創新藥產業的投資觀點,此外,我們重點關注醫療服務、手術、消費醫療等需求在2023年的復蘇。”此外,整體來看他對中藥股的基本零重倉也成為業績落后的關鍵。

有些冤枉的是,國金鑫意醫藥消費雖然今年暫時墊底,但是更多是因為其重倉的消費類股票更不給力,3月31日時其重倉的僅包括了愛爾眼科、片仔癀、愛美客三只隸屬于醫藥板塊之中。對比來看,明星基金中歐醫療創新今年業績欠佳的原因更為簡單,“公募一姐”葛蘭維持對邁瑞、康龍化成、通策醫療、藥明康德等基金抱團股的重配,它們年內基本大多表現欠佳,這其中還是CXO領域的標的占據相對多數。

莊正強調,我們說醫藥生物板塊估值不高,所指的是行業整體,但就板塊前十大權重股來看,平均市盈率還有43倍,高估值的個股比如恒瑞醫藥、愛爾眼科目前還有78.28、76.74倍。雖然板塊“跌跌不休”,但仍有個別股價仍處于中高估值區間。從今年下半年來看,個股上的機會是有的,但可能會兩極分化。相對于個股,如果能在細分行業上把握住機會,對于超額收益獲取會更穩定一些。

“主動管理的醫藥板塊公募基金想超車,即可在行業內部找尋賽道機會,后續可緊跟細分行業的景氣度以及基本面的邊際變化,關注細分板塊的邊際政策利好。”他如是強調。

“百億俱樂部”新進藥基明星中規中距藥基舵手或劍指醫療器械、中藥

分析完藥基陣營中暫居首末端的產品外,實際上還有表現暫時乏善可陳的產品同樣值得關注,其中最受人關注的就是去年新進公募百億俱樂部的融通明星基金經理萬民遠。天天基金網數據顯示,截至一季度末,他目前管理的4只基金資產總規模約為151.26億元;但從今年的表現來看,剔除掉年內新成立的基金均為正收益,不過沒有一只基金目前漲幅能夠突破6%。

以他的代表作融通健康產業靈活配置混合來看,一季度萬民遠僅僅更換了三處重倉標的,新進十大的公司分別為魚躍醫療、開立醫療、華海藥業,這其中開立醫療目前創造了首季十只股票的年內最大漲幅,最新接近11%的水平。但其恰好代表了該基金重倉股的不溫不火,去年為其組合立下汗馬功勞的藥房類股票今年趨于平淡,尤其是頭號重倉股一心堂年內下跌超過12%,而另一重倉股老百姓年內下跌逼近20%。

對此,萬民遠在基金季報中強調:“目前基金重點布局創新藥及其產業鏈(受益于未來用藥結構優化)、高端器械(受益于進口替代)、零售藥店(受益于行業集中度提升及處方外流)、類消費(受益于消費復蘇)及原料藥(受益于成本下降及需求)等資產。”

那么,站在當前時點,醫藥主題基金應該從哪些方面入手布局下半年呢?對此,李夢一指出:“還是要從細分行業選擇角度,一方面后新冠環境下,二陽以及伴隨而來的免疫下降,緩解癥狀、提高免疫相關的主題,包括OTC、中成藥、保健品、連鎖藥店等有增量需求;另一方面,醫院端的嚴肅醫療市場,在人口流動限制解除,支付意愿提升,醫療開支加大的背景下,也有一定亮點。”

附表2023年以來部分醫藥主題基金表現一覽(數據來源:wind 數據截至5月24日)

而明星醫藥基金經理的近期調研也佐證了這一判斷。比如5月3日,天弘基金的明星醫藥基金經理郭相博調研了魚躍醫療。從調研記錄來看,他還是圍繞著公司主營的方方面面來提出感興趣的問題,比如他提出了“公司制氧機產品目前來看的受眾有哪些?”而公司方面表示:“制氧機一直以來是公司非常重要的產品,其業務規模也相對較大,制氧機用戶畫像是非常多元的,公司不同款型的制氧機產品可滿足院內外多類用戶群體的需求。近年隨著公眾對健康管理的重視程度日益增加,對于呼吸類產品的認知逐步提升,在此過程中,公司也獲得更多消費者對魚躍品牌的了解和認可,希望公司產品能夠惠及更多用戶。”

工銀瑞信基金名氣更大的頂流藥基掌門趙蓓,5月以來名字兩次出現在調研記錄上,一次是單獨調研了平臺型公司值得買,另一次則是參與聯合調研了方盛制藥,該股恰好是中藥板塊的一家公司。從調研記錄來看,她還是對公司主打產品和財務數據更為關注。比如其問到“公司的銷售費用率未來會增長嗎?”對此,公司方面的回應是“隨著公司依折麥布片、頭孢克肟片、奧美拉唑腸溶片等化藥相繼進入集采范圍,以及部分新上市產品的推廣也逐步進入穩定期,公司銷售費用的支出將隨之下降。目前公司逐步開拓二、三終端市場,將進一步提速銷售費用率下降進程。”

當然,即便醫藥板塊下半年否極泰來,大概率上其也無法和今年的雙主線“中特估與人工智能”一爭高下。對此,李夢一強調:“人工智能和中特估均有較強的概念催化,不管是人工智能較為確定的發展格局還是中特估清晰的政策指導,醫藥的政策雖然負面的影響在縮減,但是正向的刺激還是偏少,所以即便是目前相對低估,但是如果沒有明顯政策刺激也很難吸引增量資金。”

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

市場瞭望·投資者(2012年2期)2012-04-29 00:44:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12