海外龍頭亮眼財報或引發“出海潮”布局全球半導體借路基金需驗“成色”

2023-05-30 10:48:04王驊

證券市場紅周刊 2023年18期

王驊

本周四英偉達發布第一財季財報,實現凈利20.43億美元高于市場預期,優異業績引發股價暴漲。其也傳導到大洋彼岸的A股上市公司中,內地投資者“出海”投芯片需借路。

在今年內地的人工智能浪潮中,部分芯片公司表現不俗,實際上全球半導體產業鏈價值量比較大且和AI浪潮更加貼合的企業都在境外,這也給內地投資者增加了難度。如是背景下,包括張坤等明星基金經理在管理QDII時也買了臺積電、阿斯麥等海外龍頭半導體廠商,近期南方、博時和富國上報了中證全球半導體ETF。

全球龍頭企業壁壘和盈利能力較強

全球半導體產業經過幾十年的發展,已經從上世紀七十年代不到30億美元規模成長至2022年的5832億美元,在此過程中,全球半導體產業分工不斷細化,設計、制造、封測三大核心環節和設備、材料、設計軟件等支撐環節均有全球參與者滲透其中,隨著工藝的成熟,全球半導體產業集中度也不斷提升,頭部企業成長速度放緩但盈利能力變強。

美國作為行業規則制定者,其在芯片設計、設備等產業環節有較強壁壘,拿全球半導體風向標費城半導體指數和中證全球半導體指數為例,英偉達、AMD、臺積電、阿斯麥等在設計、制造和材料領域處于領先地位的個股在指數中均有較大權重。

英偉達成立以來經歷數次業務升級,已經實現由傳統GPU供應商到平臺化公司的轉型升級,憑借CUDA平臺成為軟硬件一體化的AI解決方案領導者。2022財年公司實現營收269.74億美元,同比增長0.2%,與AI息息相關的數據中心業務占比達到56%,成為公司最大營收來源,根據最新披露的第一財季數據,英偉達一季報收入環比增長19%,二季度營業收入指引(110億美元)大超彭博一致預期(72億美元)。在一季度的股東分析會議上也披露,因為專注于生成式人工智能,超大規模客戶對數據中心平臺的需求更加強勁。總體來看,不管是游戲業務、數字中心還是無人駕駛業務,英偉達的GPU已經在高份額占有率的基礎上形成了平臺優勢。

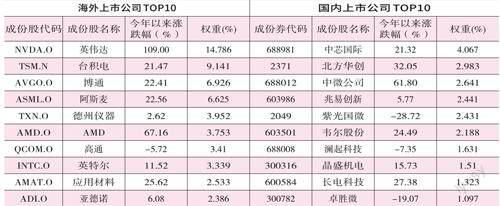

附表中證全球半導體指數成分股一覽

數據來源:Wind,截至2023-5-24

同樣形成較高壁壘優勢的還有以光刻機為代表的高端半導體設備。光刻機是晶圓制造環節的核心設備,在光刻機的更新迭代中,對光源、光學透鏡、反射鏡系統提出了越來越高的要求。阿斯麥作為全球惟一一家生產高精度光刻機的公司,無論是產品均價還是產品數量均遠超其他企業,龍頭效應顯著。而隨著如高端GPU芯片等更加復雜和精細的需求,芯片制程工藝也愈加接近極限,高端光刻機的需求可以說是伴隨著英偉達、AMD、高通等高端芯片設計公司一起提升的。

從財務指標來看,雖然英偉達、阿斯麥等公司的營收和盈利水平會跟隨半導體景氣周期波動,但它們的毛利率一直保持相對穩定,設計端的英偉達達到約60%、設備制造端的臺積電、阿斯麥則在50%附近。以易方達亞洲精選為例,以上公司均出現在基金的隱形重倉股中,按照基金評價投資的指標,即公司每股盈利及每股自由現金流的增長以及公司的護城河是否維持或者加深,參考全球產業升級的經驗,這些半導體公司確實已經在對應賽道維持了相當程度的護城河且相互綁定,在當前產業格局下,短期內難以切割,那么對于張坤等評價公司質地的基金經理來說,海外龍頭公司穿越半導體周期的持續盈利能力是他們相對所看重的。

行業轉為漸進式增長指數考驗長周期“擇時”

半導體行業經過長時間的發展,已經從高速增長的成長行業轉變為漸進式增長的成熟行業,周期性不斷增強。長期維度上,半導體產業主要受技術迭代和創新等因素影響,呈現出約10年左右的產品周期,在進入后摩爾時代后,半導體技術迭代速度放緩;中期維度上,半導體產業受企業資本開支驅動,表現出約3至4年的產能周期,疫情加劇了市場需求波動,企業端產能投放節奏也受到一定影響;短期維度上,短期供需錯配導致企業庫存波動,呈現出約3至6個季度的庫存周期。

從走勢上看,費城半導體指數也和全球半導體銷售額變動較為接近,在消費電子需求疲弱、產品價格下跌以及庫存過剩等因素影響下,全球半導體銷售額增速自2022年初開始持續下降,3月份全球半導體銷售額為398.3億美元,同比減少21.3%,繼2月后再次創下2009年以來最大單月降幅。不過,從環比數據看,3月份我國和全球半導體銷售額均較2月有所增長,短期內終端需求有復蘇的可能。

一個值得關注的現象是,包括之前成立的中韓半導體ETF,以及近期上報的中證全球半導體ETF,都有相當高比例的國產芯片倉位。芯片生產線國產化的進展,包括新產線、自主設備和新技術路線等,它們的突破,會重塑半導體產業上游的投資邏輯,從投資角度,也是分散風險、對抗全球半導體周期下行的一種路徑。

美國作為行業規則制定者,其在芯片設計、設備等產業環節有較強壁壘,全球半導體產業步入成熟階段,技術迭代速度放緩,除了AI算力、高端芯片制造等少數環節,中期產能周期和短期市場可能進入下行階段。

而中國則在封裝測試等環節有優勢,在“自主可控+國產替代”等政策的持續刺激下,自給率水平提升空間仍然巨大,同時作為最大半導體下游需求市場,銷量及進出口額增速突出。總結來看,目前基金公司密集創設主被動基金投資全球半導體行業,投資者在追逐AI產業鏈的同時,需要綜合考慮全球行業水位和國內的獨立周期,規劃好產品的投資周期。

(文中所提基金僅為舉例,不作為買入推薦。)